- Организация предприятия и начало деятельности

- Страницы работы

- Содержание работы

- Производственная деятельность предприятия: понятие

- Организация производственной деятельности

- Свойство многовекторности

- Какими бывают производственные процессы?

- Фонды предприятия

- Производственный цикл

- Механизмы оптимизации времени

- Виды производственных процессов во времени

- Анализ финансовой деятельности предприятия

- Предприятие начало свою производственную деятельность

Организация предприятия и начало деятельности

Страницы работы

Содержание работы

Этап 1 “Организация предприятия и начало деятельности”

Цель: Проработать порядок создания предприятия, подготовить предприятие к началу деятельности

1. Провести анализ внешней среды предприятия как предпосылки к началу деятельности по организации предприятия.

2. Выбрать профиль деятельности (специализацию) предприятия. Обосновать свой выбор.

3. Выбрать организационно-правовую форму предприятия по ГК РФ. Обосновать свой выбор.

4. Выбрать место расположения предприятия. Обосновать свой выбор. Выбрать название предприятия, определить юридический/фактический адрес.

5. Сформировать уставной капитал: составить список учредителей и определить долю каждого из них в уставном капитале.

6. Выбрать директора и главного бухгалтера предприятия.

7. Оформить протокол первого общего собрания участников предприятия.

8. Сформулировать миссию организации, определить цели и задачи деятельности предприятия

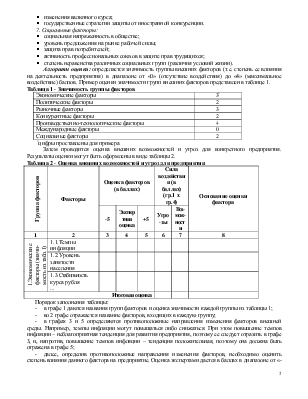

Анализ внешней среды предприятия

Анализ проводится по следующим факторам, разбитым на группы:

1. Экономические факторы:

§ уровень занятости населения;

§ стабильность курса рубля;

§ ставки по кредитам;

§ тарифы на транспортные услуги иэнергоресурсы;

2. Политические факторы:

§ жесткость государственного регулирования экономики;

3. Рыночные факторы:

§ формы рынка в заинтересованнойсфере деятельности;

§ доходы различных социальных групп;

§ динамика спроса и предложения;

§ преодолимость барьеров вхождения на рынок конкурентами (уровень потенциальной конкуренции).

4. Факторы конкуренции:

§ мотивы конкуренции, которыми руководствуются хозяйствующие субъекты (соперничество, альтруизм или агрессия);

§ возможность рефлексивного воздействия со стороны конкурентов (т.е., реакция конкурентов последует в обязательном порядке). На какие стороны деятельности компании возможны такие воздействия?

Источник

Производственная деятельность предприятия: понятие

Любое промышленное предприятие — это совокупность различных подсистем, целью взаимодействия которых является получение готовой продукции. Управление и контроль, финансы и исследование рыночных тенденций, хранение и транспортировка — все перечисленное одинаково важно. Однако основа функционирования любого предприятия — производственная деятельность. Именно она определяет важнейшие параметры системы — объемы выпуска, технологию, качество и себестоимость.

Организация производственной деятельности

Изготовление продукции всегда основано на проведении комплекса этапов, которые выполняются персоналом системы средствами труда или с использованием естественных процессов. В результате из предметов труда получают продукцию с изменением линейных размеров и технического (организационного) состояния.

Производственная деятельность включает в себя:

- трудовые затраты людей как основу трудового процесса;

- предметы труда, представляющие собой начальные комплектующие (сырье, заготовки), которые люди превращают в готовые изделия;

- средства труда, такие как технологическая оснастка, приспособления для выполнения процесса трансформации на производственных стадиях.

Свойство многовекторности

Производственная деятельность является многоступенчатой и состоит из непосредственных (основных) процессов изготовления конечной продукции и дополнительных, цель которых — обеспечение выполнения целевой функции предприятия (восстановление оборудования, ремонт инструмента, поставка электроэнергии, водоснабжение и водоотведение, транспортные операции и др.) Как видим, процессы преобразования начальных продуктов в готовые изделия или услуги происходят на всех уровнях системы, что дает возможность представить любое предприятие как сложную организационную модель взаимосвязанных подсистем.

Какими бывают производственные процессы?

По назначению, характерным особенностям и локализации производственные процессы соответствуют основным подразделениям, вспомогательным и побочным.

- В цехах первой линии реализуют непосредственные изменения с целью получения продукции с заданными параметрами, которая является для предприятия конечной (сборочные конструкции, автомобильный транспорт, листовой прокат).

- Дополнительные (вспомогательные) процессы предусматривают создание продукции для нормального функционирования основных и обеспечения инфраструктуры предприятия энергоносителями, перемещением материальных ценностей, операциями хранения и др.

- В побочных подразделениях изготавливается непрофильная продукция. К примеру, если на предприятии имеется избыток отходов материалов, то отдельные участки специализируются на выпуске предметов широкого потребления.

В зависимости от этапов производства различают подготовительные, перерабатывающие и конечные процессы.

- Подготовительные процессы базируются на выполнении определенных операций подготовки производственных элементов (изделий, полуфабрикатов, заготовок, работников, оборудования и инструмента) к последующему технологическому процессу.

- Перерабатывающие процессы подразумевают выполнение операций по превращению предметов труда по заданному алгоритму в готовую продукцию (т. е. собственно технологический процесс изготовления, ремонта или оказания услуг).

- Конечные процессы фиксируются на подготовке результатов переработки в конечную продукцию для последующего использования потребителем (сборка комплектующих, проведение испытаний на работоспособность и функциональность, контроль качества).

По производственной сложности различают процессы начального уровня (простые) и второго уровня (сложные).

- Алгоритм процессов начального уровня представляет собой последовательность операций для получения новой конструкции (изделия). Эта часть производственного процесса выполняется в постоянных пространственно-временных условиях (неизменность рабочего места и оператора процесса).

- Процессы второго уровня складываются из суммы простых.

Важной производственной задачей является рациональное разделение сложных процессов на простые операции и последующий их синтез в единый комплекс работ для контроля различных производственных параметров.

В видах производственной деятельности также выделяют горизонтальные и вертикальные процессы производства. Горизонтальные выражают себя в ходе развития стадий каждого процесса, к примеру «разборка-сварка-сборка-окраска». Вертикальные (иерархические) показывают взаимосвязь разных уровней общей производственной системы — «предприятие — механический цех — токарно-фрезерный участок — рабочее место фрезеровщика». Анализ горизонтальных и вертикальных связей позволяет эффективно проектировать новые или модернизировать существующие процессы производственно-хозяйственной деятельности предприятия.

Фонды предприятия

В производственно-финансовой деятельности различают постоянные (основные) и переменные (оборотные) фонды предприятия.

Первые являются базисом предприятия. К ним относят производственные здания (цеха, участки, склады) и установленное в них технологическое оборудование, сооружения (водонапорные башни, эстакады, технологические тоннели), транспорт, измерительные приборы, лабораторное оборудование и др. Они характеризуются длительным периодом эксплуатации и большой капиталоемкостью.

Переменные представляют собой расходные элементы, которые используются на коротком промежутке производства и требуют постоянного восстановления. Элементы незавершенного производства, сырье, материалы и запасные части, топливно-энергетические ресурсы, инструмент, тара для хранения — вот далеко не полный перечень элементов оборотных средств предприятия.

Производственный цикл

Обеспечение оптимального взаимодействия в производственных структурах предприятия достигается формированием специальной схемы обработки — производственного цикла выпуска изделий, продолжительность которого в значительной мере связана с синхронизацией отдельных стадий производства.

Производственный цикл — это основа планирования временных затрат. При расчетах учитывается продолжительность от начальных до конечных элементов производственного процесса (при этом не берется во внимание количество изделий и схема их совместной обработки). Оперируют также вложенными циклами — технологическими и операционными, связанными с затратами времени на соответствующих этапах производства.

Механизмы оптимизации времени

В машиностроительном производстве анализ временных затрат в производственных циклах имеет первоочередное значение для повышения эффективности производства, рационального планирования и контроля. Циклы являются нормативами для разработки оперативных планов и в расчетах назавершенного производства. Длительности процессов влияют на оборачиваемость средств предприятия через валовую продукцию. Уменьшение сроков изготовления прямо способствует повышению рентабельности.

Изменения продолжительности циклов возможны путем внедрения технических и организационных мероприятий. Первые сокращают время обработки за счет применения новых прогрессивных технологий, оборудования и оснастки. Организационные шаги направлены на рациональный выбор вида производственного процесса, дифференциацию передаточных партий, уменьшение межоперационных интервалов. Указанные подходы позволяют значительно улучшить использование основных фондов и показатели съема продукции с единицы оборудования. Как видим, производственная деятельность – это комплексный набор приемов, основанных на детальном изучении внутренних процессов производства.

Виды производственных процессов во времени

Разделяют три вида производственных процессов при организации производственных циклов:

- последовательные;

- параллельные;

- последовательно-параллельные или комбинированные.

Каждый из этих видов организации отличается порядком передачи изделий с одной операции на другую, организацией труда на рабочем месте и продолжительностью производственного цикла.

Анализ финансовой деятельности предприятия

Для обеспечения эффективности производственной деятельности предприятия необходим постоянный мониторинг процессов, который базируется на исследованиях производственной системы. Примерный перечень таков:

- Расчет технико-экономических показателей работы (фонд оплаты труда, средняя себестоимость продукции, производительность труда, чистая прибыль и др.).

- Разработка и соблюдение планов повышения экономической эффективности производства.

- Планирование объемов выпуска продукции.

- Планирование необходимых для производства ресурсов.

- Оценка производственных рисков.

- Планирование производственного процесса (рабочих мест, оборудования, зданий и т.д.).

- Планирование общих расходов предприятия (расходы на оборудование, управление, коммерческие расходы).

Анализ производственной деятельности дает возможность структурировать производственные взаимосвязи и осуществлять рациональный контроль параметров системы.

Источник

Предприятие начало свою производственную деятельность

Предприятие. Начало работы .

Российское законодательство исходит из того, что все лица, осуществляющие хозяйственную деятельность, должны быть зарегистрированы в таком качестве (ст.2 ГК РФ). Процесс регистрации нового предприятия должен проходить в строгом соответствии с положениями действующего на момент регистрации гражданского законодательства. Это означает, что если трактовка каких-либо документов, относящихся к регистрации, будет не соответствовать положениям ГК РФ, то судом такие документы могут быть признаны недействительными, а регистрация предприятия — ничтожной.

Сам процесс регистрации включает в себя следующие этапы:

— регистрация в органе, осуществляющего регистрацию юр. лиц. и ИП. (ФНС России);

— изготовление печати и присвоение кодов статистики;

— постановка на учет в фиксальных органах;

— открытие расчетного счета.

Прежде чем начать процесс регистрации предприятия необходимо выбрать организационно – правовую форму предприятия. Владея общей информацией о формах, можно будет определиться с выбором. Далее приведем сравнительную таблицу организационно-правовых форм . В ней представлены все коммерческие организации, а, про некоммерческие организации поговорим ниже. Данная таблица составлена на основании следующих нормативных документов:

1) Гражданский кодекс Российской Федерации;

2) Федеральный закон от 08.02.1998 №14-фз (в редакции 29.04.2008).»Об обществах с ограниченной ответственностью;

3) Федеральный закон от 26.12.1995 №12-фз (в редакции 07.05.2009) «Об акционерных обществах»;

4) Федеральный закон от 08.05.1996 №41-фз (в редакции 18.12.2006) «О производственных кооперативах»;

5) Федеральный закон от14.11.2002 №161-фз (в редакции 01.12.2007 «О государственных и муниципальных унитарных предприятиях).

Рассмотрим некоммерческие организации:

Потребительский кооператив – добровольное объединение граждан и юридических лиц, с целью удовлетворения материальных и иных потребностей участников. Учредительным документом кооператива является Устав. Наименование потребительского кооператива должно содержать указание на основную цель его деятельности и содержать слово «кооператив» или «потребительский союз». Члены потребительского кооператива несут субсидиарную ответственность по его обязательствам. Потребительские кооперативы бывают следующих видов:

1. жилищный накопительный кооператив — потребительский кооператив, созданный как добровольное объединение граждан на основе членства в целях удовлетворения потребностей членов кооператива в жилых помещениях путем объединения членами кооператива паевых взносов, регулируется федеральным законом о жилищных накопительных кооперативах № 215-фз.

2. кредитный потребительский кооператив граждан — потребительский кооператив граждан, созданный гражданами, добровольно объединившимися для удовлетворения потребностей в финансовой взаимопомощи. Кредитные потребительские кооперативы граждан могут создаваться по признаку общности места жительства, трудовой деятельности, профессиональной принадлежности или любой иной общности граждан.

Число членов кредитного потребительского кооператива граждан не может быть менее чем пятнадцать и более чем две тысячи человек. Наименование кредитного потребительского кооператива граждан должно содержать словосочетание «кредитный потребительский кооператив граждан» (регулируется федеральным законом о кредитных потребительских кооперативах граждан №-ФЗ).

3. сельскохозяйственный потребительский кооператив — кооператив, созданный сельскохозяйственными товаропроизводителями и (или) ведущими личное подсобное хозяйство гражданами при условии их обязательного участия в хозяйственной деятельности потребительского кооператива.

В зависимости от вида их деятельности подразделяются на перерабатывающие, сбытовые (торговые), обслуживающие, снабженческие, садоводческие, огороднические, животноводческие и иные кооперативы (регулируется федеральным законом о сельскохозяйственной кооперации № 193-фз).

4. потребительская кооперация — система потребительских обществ и их союзов разных уровней, созданных в целях удовлетворения материальных и иных потребностей их членов. (регулируется законом о потребительской кооперации в РФ № 3085-1).

Общественные и религиозные организации – добровольное объединение граждан, на основе общности их интересов для удовлетворения духовных и иных нематериальных потребностей. Регулируются федеральными законами №125-фз «О свободе совести и о религиозных объединениях» и «О некоммерческих организациях» № 7-фз.

Фонды – некоммерческая организация не имеющая членства, учрежденная гражданами и юридическими лицами на основе добровольных имущественных взносов.

Создание фондов преследует следующие цели: благотворительные, культурные, образовательные, иные полезные цели. (регулируется федеральными законами №75-фз «О государственных пенсионных фондах», №7-фз «О некоммерческих организациях», №135-фз «О благотворительной деятельности и благотворительных организациях).

Учреждения – некоммерческая организация, созданная собственником для осуществления управленческих , социально-культурных и иных функций некоммерческого характера.

Объединения юридических лиц (ассоциации и союзы) – создаются в целях защиты общих интересов, координации их предпринимательской деятельности. Учредительными документами являются Устав и учредительный договор, (регулируется федеральным законом №7-фз «Об объединениях юридических лиц в форме некоммерческих организаций»).

Правильный выбор организационно-правовой формы способствует развитию успешного и прибыльного бизнеса.

После того как сделан выбор названия и формы собственности предприятия, необходимо его зарегистрировать. Процесс регистрации юридических лиц и индивидуальных предпринимателей различен, рассмотрим регистрацию каждого из них отдельно.

1)Государственную регистрацию осуществляет Федеральная налоговая служба РФ.

2)За государственную регистрацию взимается пошлина в размере 2000 руб. (ст. 333.33 НК РФ).

3)Государственная регистрация регулируется законом № 129-ФЗ от 08.08.2001г.

4)Государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган. Датой представления документов при осуществлении государственной регистрации является день их получения регистрирующим органом.

5)Государственная регистрация юридического лица осуществляется по месту нахождения указанного учредителями в заявлении о государственной регистрации постоянно действующего исполнительного органа, в случае отсутствия такого исполнительного органа — по месту нахождения иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Создание нового юридического лица включает в себя три основных этапа.

Первый этап создания юридического лица является наиболее трудоемким. Он включает в себя разработку проектов договора учредителей и Устава общества. На этом этапе формируется окончательный состав учредителей и образуется рабочая комиссия для разработки необходимой документации. Один из главных вопросов на этом этапе — определение размера Уставного капитала общества, величина которого должна обеспечить его нормальное функционирование. Также учредителям предстоит договориться о размерах своих вкладов. При этом следует иметь в виду, что не менее 50 процентов Уставного капитала должно быть оплачено к моменту государственной регистрации общества (обязательное условие для обществ с ограниченной ответственностью).

Второй этап создания юридического лица — проведение учредительного собрания. Учредительное собрание действительно, когда на нем присутствуют все учредители или их представители (представители действуют на основании доверенности). Решение об учреждении общества принимается единогласно. Основные вопросы, которые должно решить Собрание, это утверждение Устава общества и избрание органов управления. Также могут решаться и другие вопросы, например, уточняется Уставный капитал, утверждаются оценки вкладов учредителей, сделанные в натуральной форме, льготы для некоторых учредителей или акционеров и т. д.

Третий этап создания юридического лица – открытие накопительного счета (для обществ с ограниченной ответственностью), непосредственно осуществление государственной регистрации в налоговом органе, постановка на налоговый учет, регистрация печати (штампа) организации, присвоение статистических кодов, а также постановка на учет в Фонде социального страхования, Пенсионном фонде, Фонде медицинского страхования, открытие расчетного счета в банке, регистрация выпуска ценных бумаг (для акционерных обществ).

Открытие накопительного счета

Если юридическое лицо создается в виде общества с ограниченной ответственностью, то оно должно открыть накопительный счет согласно п.2. ст.16 федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Согласно данной норме на момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину.

Сразу открыть расчетный счет, которым будет пользоваться организация, нельзя, т.к. для этого надо иметь ряд документов, которых еще нет до регистрации организации (см. ниже). Именно поэтому банк сначала откроет Вам накопительный счет, на который вносится не менее половины уставного капитала ООО, а затем банк закроет накопительный счет и откроет расчетный, на который переведет средства с накопительного счета.

При этом в большинстве случаев банк заключает с Вами дополнительный договор на открытие накопительного счета.

Для открытия накопительного счета банк, как правило, потребует у Вас следующие документы:

- письменное заявление учредителя создаваемого предприятия по форме банка;

- решение или протокол собрания учредителей о создании предприятия с обязательным наличием пунктов о назначении руководителя предприятия и об уполномоченном лице — заявителе, ответственном за открытие и внесение денежных средств на накопительный счет;

- проект устава предприятия;

- проект учредительного договора (если учредителей больше одного);

- доверенность на открытие счета.

Лучше список документов для открытия накопительного счета уточнить в банке.

Справка об открытии накопительного счета и о внесении средств, необходимая для регистрации предприятия, выдается лицу, проводившему открытие счета.

При завершении регистрации предприятия в банк предоставляются документы, необходимые для открытия расчетного счета.

В случае отказа государственных органов в регистрации предприятия, либо отмены решения учредителей об учреждении предприятия, накопительный счет закрывается. Зачисленные на счет средства возвращаются учредителям предприятия.

Государственная регистрация в качестве юридического лица и налогоплательщика

Одновременно с государственной регистрацией юридических лиц при их создании осуществляется процедура постановки на учет с присвоением идентификационного номера налогоплательщика — ИНН и кода причины постановки на учет — КПП налогового органа по месту нахождения организации.

Выдача Свидетельств о государственной регистрации юридического лица и о постановке на учет в налоговом органе осуществляется на 5-й день после подачи документов на государственную регистрацию юридического лица при создании в МИФНС. Дата получения свидетельств указана в расписке. В случае неявки уполномоченного лица (заявителя) в указанный срок, на следующий день Свидетельства направляются почтовым отправлением по адресу заявителя.

Учредительные документы могут быть представлены в налоговый орган следующими лицами:

- учредителем юридического лица;

- руководителем юридического лица, выступающим учредителем регистрируемого юридического лица;

- иным лицом, действующим на основании доверенности.

Общий перечень документов, представляемых в регистрирующий орган для осуществления государственной регистрации вновь создаваемого юридического лица, определен в Федеральном законе от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц».

1.1. Перед тем как прийти в регистрирующий орган, необходимо уплатить государственную пошлину за государственную регистрацию. Государственная пошлина взимается в размере 2000 рублей (в соответствии с главой 25.3 Налогового кодекса РФ). Реквизиты для уплаты государственной пошлины Вы можете узнать на информационных стендах регистрирующего органа.

1.2. Квитанцию об оплате государственной пошлины необходимо приложить к следующему пакету документов:

- подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством Российской Федерации. При этом заявителем, согласно ст.9 Федерального закона №129-ФЗ от 08.08.2001 г. «О государственной регистрации юридических лиц и индивидуальных предпринимателей» могут являться следующие лица;

- руководитель постоянно действующего исполнительного органа регистрируемого юридического лица или иное лицо, имеющее право без доверенности действовать от имени этого юридического лица;

- учредитель (учредители) юридического лица;

- руководитель юридического лица, выступающего учредителем регистрируемого юридического лица;

- иное лицо, действующее на основании полномочия, предусмотренного федеральным законом, или актом специально уполномоченного на то государственного органа, или актом органа местного самоуправления.

В заявлении подтверждается, что представленные учредительные документы соответствуют установленным законодательством Российской Федерации требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах, иных представленных для государственной регистрации документах, заявлении о государственной регистрации, достоверны, что при создании юридического лица соблюден установленный для юридических лиц данной организационно-правовой формы порядок их учреждения, в том числе оплаты уставного капитала (уставного фонда, складочного капитала, паевых взносов) на момент государственной регистрации, и в установленных законом случаях согласованы с соответствующими государственными органами и (или) органами местного самоуправления вопросы создания юридического лица. Форму заявления можно найти на информационных стендах в налоговом органе. Формы заявления являются приложением к постановлению Правительства РФ от 19.06.2002 г. № 439. В этом же постановлении Вы можете найти требования по заполнению формы;

- для подтверждения оплаты уставного капитала для ООО — справка об открытии накопительного счета.

- решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством Российской Федерации;

- учредительные документы юридического лица (подлинники или нотариально удостоверенные копии) желательно в 2-х экземплярах, так как один остается в регистрирующем органе, второй выдается Вам с отметкой регистрирующего органа;

- выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

Примечание: регистрирующий орган не вправе требовать представление других документов, кроме документов, установленных законом.

В случае, если Вы откажитесь предоставить дополнительно запрашиваемые документы, Вам могут отказать в приеме документов или в государственной регистрации. В этом случае Вы можете обратиться в арбитражный суд и оспорить действия регистрирующего органа. Если Вы обратитесь в суд, срок разрешения спора составит от 2 до 3 месяцев со дня принятия Вашего заявления к судебному производству. Если Вы не хотите обращаться в суд, необходимо в налоговый орган представить все запрашиваемые им документы.

1.3. После того как Вы соберете вышеуказанный пакет документов, Вы можете его представить непосредственно в регистрирующий орган или же направить почтовым отправлением с объявленной ценностью при его пересылке и описью вложения.

Примечание: важно отметить, что подавать документы в регистрирующий орган необходимо не позднее пяти рабочих дней после даты утверждения устава, поэтому не следует спешить ставить дату на сдаваемых документах.

Датой представления документов при осуществлении государственной регистрации является день их получения регистрирующим органом.

1.4. После того как регистрирующий орган получил пакет необходимых для регистрации документов, Вам должна быть выдана расписка в получении документов с указанием перечня и даты их получения регистрирующим органом. Расписка должна быть выдана в день получения документов регистрирующим органом.

При поступлении в регистрирующий орган документов, направленных по почте, расписка высылается в течение рабочего дня, следующего за днем получения документов регистрирующим органом, по указанному заявителем почтовому адресу с уведомлением о вручении.

В расписке регистрирующий орган указывает день, в который Вы можете прийти и получить свидетельство о государственной регистрации, либо решение об отказе в ней.

1.5. Государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган. По истечении этого срока Вы приходите с распиской и получаете либо свидетельство о государственной регистрации, либо решение об отказе в государственной регистрации.

Когда вы получаете свидетельство о государственной регистрации, это значит, что сведения о Вашем юридическом лице внесены в государственный реестр. Свидетельство выдается Вам на основании решения о государственной регистрации, принятого регистрирующим органом и являющегося основанием для внесения соответствующей записи в государственный реестр. Кроме свидетельства Вам должны выдать учредительные документы (устав, учредительный договор, если учредителей более одного), с отметкой регистрирующего органа).

Примечание: Обязательно обратить внимание на наличие на учредительных документах отметки регистрирующего органа, в случае отсутствия отметки у Вас могут возникнуть проблемы с заверением документов у нотариуса.

Тот момент, когда запись о Вашем юридическом лице внесли в государственный реестр, и будет являться моментом государственной регистрации юридического лица.

Отказ в государственной регистрации Вы можете получить в случае:

- если Вы не представили необходимые для государственной регистрации документы, которые определены законом;

- если Вы представили документы не в тот регистрирующий орган.

Обратите внимание на то, чтобы решение об отказе в государственной регистрации содержало основания отказа с обязательной ссылкой на вышеуказанные нарушения.

При получении отказа Вы можете:

- если Вы не согласны с причиной отказа — обжаловать данное решение в судебном порядке;

- если Вы согласны, Вы принимаете к сведению нарушения, указанные в решении, исправляете и начинаете процедуру регистрации заново, внеся повторно государственную пошлину и подготовив новый вышеуказанный пакет документов.

Примечание: В случае отказа Ваше дело остается в архиве регистрирующего органа, государственная пошлина не возвращается.

1.6. Регистрирующий орган в срок не более, чем пять рабочих дней с момента государственной регистрации представляет сведения о регистрации Вашего юридического лица в государственные органы:

- Территориальные органы федерального казначейства;

- Таможенные органы Российской Федерации;

- Территориальные органы Пенсионного фонда Российской Федерации;

- Региональные отделения Фонда социального страхования Российской Федерации;

- Территориальные органы Государственного комитета Российской Федерации по статистике;

- Территориальные органы Комитета Российской Федерации по финансовому мониторингу;

- Территориальные органы Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства;

- Федеральная служба по финансовым рынкам.

1.7. Постановка на налоговый учет в качестве налогоплательщика производится в том же налоговом органе. Налоговая инспекция должна выдать свидетельство о присвоении идентификационного номера налогоплательщика (ИНН).

Для этого Вам необходимо подать:

- заявление о постановке на учет в налоговом органе в качестве налогоплательщика. Ознакомиться с формой и порядком заполнения заявления о постановке на учет в налоговом органе Вы можете, изучив Приказ МНС РФ от 3 марта 2004 г. N БГ-3-09/178 «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» или же на информационном стенде в налоговом органе. При заполнении заявления Вам необходимо будет указать фамилии, имена, отчества руководителя организации и главного (ст.) бухгалтера, поэтому лучше будет если Вы заранее определите лицо, которое будет выполнять обязанности главного бухгалтера (Вы сможете это сделать составив Проект Приказа о назначении на должность бухгалтера) или возложите обязанности по ведению бух. учета на генерального директора в решении о его назначении.

Если Вы подаете заявление о постановке на налоговый учет одновременно с пакетом документов для государственной регистрации, то свидетельство о постановке на учет в налоговом органе может быть выдано (направлено) налогоплательщику-организации одновременно со свидетельством о государственной регистрации юридического лица (не позднее одного рабочего дня с момента государственной регистрации).

Примечание: Если по каким-то причинам Вы не осуществили постановку на учет вместе с государственной регистрацией, то необходимо встать на учет в течение 10 дней с момента государственной регистрации юридического лица.

Поход к нотариусу

После получения свидетельства о государственной регистрации, учредительных документов с отметкой регистрирующего органа и в случае одновременного получения свидетельства о постановке на налоговый учет Вам необходимо сделать копии этих документов.

Постановка на учет юридического лица в различных органах

Для ликвидации излишних административных барьеров и упрощения процедуры начала хозяйственной деятельности юридическому лицу — процедуры государственной регистрации и постановки на различные виды учета с 1 января 2004 года увязаны в так называемую «технологию одного окна». Эта технология предусматривает, что регистрирующий орган в срок не более, чем пять рабочих дней с момента государственной регистрации представляет сведения о регистрации юридического лица в государственные органы, в том числе в территориальные органы Пенсионного фонда Российской Федерации, региональные отделения Фонда социального страхования Российской Федерации, территориальные органы Государственного комитета Российской Федерации по статистике, а перечисленные ведомства проведут без участия хозяйствующего субъекта все необходимые процедуры и направят ему по почте документы, подтверждающие постановку на статистический учет с присвоением кодов и регистрацию его в качестве страхователя.

Присвоение кодов статистики предназначено для идентификации Вашего юридического лица. Вам должны присвоить следующие коды:

- ОКПО – Общероссийский классификатор предприятий и организаций – код Вашей организации в Едином государственном реестре предприятий и организаций;

- ОКОГУ – Общероссийский классификатор органов государственной власти и управления – код принадлежности органу управления;

- ОКАТО – Общероссийский классификатор объектов административно-территориального деления – код местонахождения;

- ОКВЭД – Общероссийский классификатор видов экономической деятельности;

- ОКФС – Общероссийский классификатор форм собственности – код формы собственности;

- ОКОПФ – Общероссийский классификатор организационно-правовых форм – код организационно-правовой формы.

Открытие расчетного счета

Для того, чтобы открыть расчетный счет Вы должны пойти в банк и взять там перечень документов, необходимых для открытия расчетного счета. В разных банках установлены свои особенности открытия счетов и требования к предъявляемым документам.

Для открытия расчетного счета обычно необходимо предоставить в банк следующие документы:

- заявление на открытие счета (берется в банке);

- договор на расчетно-кассовое обслуживание в двух экземплярах;

- копию свидетельства о регистрации, заверенную нотариально;

- копию учредительных документов, заверенных нотариально;

- карточку с образцами подписей, оттиска печати, заверенную нотариально;

- протокол (приказ) о назначении руководителя, приказы о назначении на должность лиц, имеющих право первой и второй подписи в карточке с образцами подписей, а так же выписка из единого государственного реестра юридических лиц, подтверждающая полномочия руководителя;

- нотариально заверенную копию свидетельства о постановке на учет в налоговой инспекции;

- анкеты на всех лиц, имеющих право подписи в карточке (с предоставлением паспорта);

- справку из органов статистики о присвоении кодов ОКПО;

- документ, подтверждающий регистрацию организации в Фонде социального страхования РФ (справка из регионального отделения);

- документ, подтверждающий регистрацию организации в Пенсионном фонде РФ (справка из регионального отделения);

- документ, подтверждающий регистрацию организации в Фонде обязательного медицинского страхования РФ (справка из регионального отделения).

Собрав перечисленный комплект документов, Вы предоставляете его в банк.

По прошествии нескольких дней, требующихся для проверки документов, банк открывает счет.

Банк обязан сообщить об открытии расчетного счета организации в налоговый орган по месту ее учета в пятидневный срок со дня соответствующего открытия счета.

Специально регистрировать удостоверительные печати на сегодняшний день не требуется. В Федеральном законодательстве нет требований об обязательной регистрации печатей в каких-либо реестрах (собственно, и нигде, кроме Москвы, никакой регистрации печатей не существует).

В 2002 году Министерство по налогам и сборам занялось перерегистрацией и регистрацией фирм. Налоговики решили не связываться с печатями. В частности, столичное Управление МНС разослало в инспекции письмо с грифом «ДСП» («Для служебного пользования»), в котором говорилось о том, что в налоговом законодательстве не рассматривается вопрос о печатях. Поэтому и налоговиков он не волнует. Налоговая служба находится в федеральном подчинении и ей мэр города — не указ. С тех пор налоговики вообще перестали обращать внимание на регистрацию печатей. Во всех налоговых инспекциях, в том числе и московских, заявили, что регистрация — не обязательна.

В качестве индивидуальных предпринимателей могут выступать любые правоспособные физические лица, являющиеся как гражданами Российской Федерации, так и иностранными гражданами.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила Гражданского кодекса РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями. Согласно ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Для того чтобы начать индивидуальную предпринимательскую деятельность необходимо:

- пройти государственную регистрацию в качестве индивидуального предпринимателя;

- встать на учет в налоговой инспекции;

- встать на учет в государственных внебюджетных фондах;

- получить коды статистики;

- открыть расчетный счет в банке;

- получить лицензию на выбранный вид деятельности, если это необходимо;

- получить сертификаты соответствия качества услуг или товаров, если это необходимо;

- получить гигиенический сертификат на производство, товары или услуги, если это необходимо;

- получить экологический сертификат на производственные мощности, если это необходимо;

- подготовить экологическое обоснование техники, технологии и материалов для сертификации производства, если это необходимо.

Порядок осуществления государственной регистрации индивидуального предпринимателя определен законом от 8 августа 2001 года № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”.

Рассмотрим как происходит процесс регистрации индивидуального предпринимателя.

Государственная регистрация индивидуальных предпринимателей осуществляется в межрайонной налоговой инспекции МНС России №46 по г. Москве. Документы которые необхлдимо представить при государственной регистрации физического лица в качестве индивидуального предпринимателя:

- подписанное заявление о государственной регистрации (с образцом заявления о регистрации в качестве индивидуального предпринимателя можно ознакомиться в налоговой инспекции);;

- копия паспорта для гражданина Российской Федерации; для иностранного гражданина и лица без гражданства — копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина или лица без гражданства;

- в случае, если представленная копия документа, удостоверяющего личность, не содержит сведений о дате и месте рождения, — копия свидетельства о рождении или копия иного документа, подтверждающего дату и место рождения в соответствии с законодательством Российской Федерации или международным договором Российской Федерации;

- в случае, если представленная копия документа, удостоверяющего личность, или документа, подтверждающего право временно или постоянно проживать в Российской Федерации, не содержит сведений об адресе, — подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства;

- для иностранного гражданина и лица без гражданства — копия документа, подтверждающего право временно или постоянно проживать в Российской Федерации;

- нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности несовершеннолетним либо копия свидетельства о заключении брака несовершеннолетним, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным;

- квитанцию об уплате государственной пошлины за регистрацию в качестве индивидуального предпринимателя (конкретный размер пошлины, необходимый к перечислению за регистрацию, следует уточнять в налоговой инспекции по месту регистрации).

Перечисленные документы могут быть представлены в налоговую инспекцию как непосредственно, так и направлены почтовым отправлением с объявленной ценностью при его пересылке и описью вложения.

Если документы представлены в налоговую инспекцию непосредственно, то для налоговой инспекции достаточно будет копий таких документов, однако необходимо иметь при себе подлинники названных документов, чтобы подтвердить верность представляемых документов в копиях.

Если же физическое лицо отправляет документы в налоговую инспекцию по почте, то отправляемые копии должны быть нотариально удостоверены.

О получении документов на регистрацию налоговым органом выдается расписка в их получении.

Если документы были поданы непосредственно, такая расписка должна быть выдана налоговым органом в день получения всех документов.

В том случае, если документы были направлены физическим лицом в налоговую инспекцию по почте, расписка высылается в течение рабочего дня, следующего за днем получения документов налоговым органом, по указанному физическим лицом почтовому адресу с уведомлением о вручении.

Рассмотрение представленных на регистрацию документов и регистрация в качестве индивидуального предпринимателя осуществляется налоговой инспекцией в срок не более чем 5 рабочих дней со дня представления документов в налоговую инспекцию.

По результатам рассмотрения представленных документов налоговая инспекция либо осуществляет регистрацию физического лица в качестве индивидуального предпринимателя и выдает свидетельство о регистрации в качестве индивидуального предпринимателя либо отказывает в регистрации.

Отказ в государственной регистрации возможен только в следующих случаях:

- непредставления перечисленных выше документов для государственной регистрации;

- представления документов в ненадлежащую налоговую инспекцию.

Данный перечень оснований для отказа является исчерпывающим. Поэтому если налоговый орган отказывает в регистрации по каким-то иным основаниям, действия регистрирующего органа могут быть обжалованы в суд общей юрисдикции или в арбитражный суд (ст. 27, 28, 29 Арбитражного процессуального кодекса РФ) в соответствии с правилами о подведомственности дел этим системам судебной власти. В случае признания отказа в государственной регистрации незаконным суд своим решением обязывает соответствующий государственный орган совершить такую регистрацию (ст. 174 Арбитражного процессуального кодекса РФ).

Арбитражный суд рассматривает споры об обжаловании отказа в государственной регистрации либо уклонения от государственной регистрации в установленный срок организации или гражданина и в других случаях, когда такая регистрация предусмотрена законом.

Однако необходимо отметить, что арбитражный суд, рассматривая споры, связанные с государственной регистрацией, не подменяет собой государственные органы, на которые возложена обязанность регистрации. Так, если ранее суд в резолютивной части решения указывал дату, с которой предприятие или предпринимательская деятельность граждан считаются зарегистрированными, то в настоящее время подход к указанной проблематике базируется на принципе, что суд не должен осуществлять административные функции, свойственные государственным органам, он защищает нарушенное или оспариваемое право через реализацию полномочий судебной власти. Суд является органом по осуществлению правосудия, и на него не могут быть возложены иные функции.

При обращении в суд срок разрешения спора составит от 2 до 3 месяцев со дня принятия заявления к судебному производству.

Как правило свой отказ в регистрации налоговые органы мотивируют тем, что не представлены те документы, которые налоговые органы запрашивают.

Если нет желания обращаться в суд, необходимо в налоговый орган представить все запрашиваемые им документы.

Помимо регистрации физического лица в качестве индивидуального предпринимателя производится постановка последнего на налоговый учет.

Постановка на учет в качестве налогоплательщика осуществляется бесплатно.

Для постановки на налоговый учет индивидуальный предприниматель должен подать в налоговый орган следующие документы:

- заявление на бланке (форма заявления утверждена приказом МНС РФ от 27.11.1998 года №ГБ-3-12/309 “Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц”);

- книга учета доходов и расходов (форма книги утверждена приказом МНС России от 28.10.2002 №БГ-3-22/606). Такая книга заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения;

- если гражданину присвоен ИНН как физическому лицу, необходимо предоставить простую копию уведомления о присвоении ИНН или свидетельства;

- нотариально заверенная копия лицензии (для частных детективов, частных охранников, нотариусов, занимающихся частной практикой);

- трудовая книжка, если нет основного места работы;

- если индивидуальный предприниматель хочет применять упрощенную систему налогообложения, необходимо подать заявление установленной формы (такая форма утверждена приказом МНС России от 19.09.2002 года №ВГ-3-22/495 “Об утверждении форм документов для применения упрощенной системы налогообложения”).

Постановка на налоговый учет сопровождается присвоением 12-разрядного идентификационного номера налогоплательщика (ИНН, если ранее он не был присвоен).

Налоговая инспекция выдает свидетельство о постановке на налоговый учет, а также делает свои отметки на оригинале свидетельства о государственной регистрации.

Как уже говорилось в 4 разделе этого пособия, процедура государственной регистрации и постановки на различные виды учета с 1 января 2004 года осуществляется по принципу «одного окна», когда регистрирующий орган, в срок не более чем пять рабочих дней с момента государственной регистрации представляет сведения о регистрации индивидуального предпринимателя в государственные органы, в том числе в территориальные органы Пенсионного фонда Российской Федерации, региональные отделения Фонда социального страхования Российской Федерации, территориальные органы Государственного комитете Российской Федерации по статистике, а перечисленные ведомства проведут без участия хозяйствующего субъекта все необходимые процедуры и направят ему по почте документы, подтверждающие постановку на статистический учет с присвоением ему кодов статистики и регистрацию его в качестве страхователя.

Также Вам необходимо открыть расчетный счет.

Вы можете выбрать любой банк, который будет впредь Вас обслуживать.

Следует учесть, что у каждого банка существуют свои требования по перечню запрашиваемых документов.

В целом для открытия расчетного счета Вам необходимо представить в банк следующие документы:

- заявление на открытие счета, подписанное Вами (бланк выдается банком);

- подписанный Вами договор банковского счета в двух экземплярах (бланки выдаются банком);

- банковскую карточку (две банковские карточки. Нотариальному заверению подлежит одна карточка — в зависимости от банка, который Вы выберете) с образцом Вашей подписи;

- свидетельство о государственной регистрации в качестве индивидуального предпринимателя (нотариально заверенная копия);

- свидетельство о постановке на учет в налоговом органе (нотариально заверенная копия);

- справку о постановке на учет в органах статистики (копия);

- в случае если Вы являетесь работодателем — страховое свидетельство о регистрации индивидуального предпринимателя в качестве страхователя в исполнительном органе Фонда социального страхования РФ (нотариальная копия либо копия заверенная Фондом социального страхования);

- квитанция об оплате тарифа за открытие счета (о конкретных тарифах следует получать информацию в обслуживающем Вас банке);

- анкета клиента (бланк выдается банком).

Источник