Решение. Б. Рассматриваемые проекты не поддаются дроблению

Пример

Пример

Б. Рассматриваемые проекты не поддаются дроблению

Пример

Предположим, что компания имеет возможность инвестировать:

а) до 55 млн руб.;

б) до 90 млн руб.,

Стоимость источников финансирования составляет 10%. Требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты:

проект D: -15; 4; 5; 6; 6.

Инвестиции осуществляются в нулевой период.

Рассчитаем чистый приведенный эффект (NPV) и индекс рентабельности для каждого проекта (PI):

проект A: NPV =2,51; PI= 1,084; IRR = 13,4%;

проект В: NPV= 2,68; Р1= 1,134; IRR = 15,6%;

проект С: NPV= 4,82; Р1= 1,121; IRR = 15,3%;

проект D: NPV= 1,37; Р1= 1,091; IRR = 13,9%.

Таким образом, по убыванию показателя PI проекты упорядочиваются следующим образом :B,C,D,A.

Вариант (а): Наиболее оптимальной будет стратегия:

| проект | инвестиции | Часть инвестиций, включаемая в портфель, % | NPV |

| Всего |

Можно проверить, что любая другая комбинация ухудшает результаты — уменьшает суммарный NPV.

Таким образом, действительно была найдена оптимальная стратегия формирования инвестиционного портфеля.

Вариант (б): Наиболее оптимальной будет стратегия:

| проект | инвестиции | Часть инвестиций, включаемая в портфель, % | NPV |

| Всего |

Б. Рассматриваемые проекты не поддаются дроблению

В этом случае оптимальную комбинацию находят перебором в, возможных вариантов сочетания проектов и расчетом суммарного NPV для каждого варианта. Комбинация, максимизирующая суммарный NPV, будет оптимальной.

В условиях предыдущего примера составить оптимальный инвестиционный портфель, если верхний предел инвестиций — 55 млн руб., но проекты не поддаются дроблению.

Возможны следующие сочетания проектов в портфеле: А + В, А + D,B + D,C + D. Рассчитаем суммарный NPV для каждого варианта:

| Вариант | Суммарная инвестиция | суммарный NPV |

| А+B | ||

| A+D | ||

| B+D | ||

| C+D |

Таким образом, оптимальным является инвестиционный портфель, включающий проекты С и D.

Когда речь идет о временной оптимизации, имеется в виду следующая ситуация:

• общая сумма финансовых ресурсов, доступных для финансирования в планируемом году, ограничена сверху;

• имеется несколько доступных независимых инвестиционных проектов, которые ввиду ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно, однако в следующем за планируемым годом оставшиеся проекты либо их части могут быть реализованы;

• требуется оптимальным образом распределить проекты по двум годам.

В основу методики составления оптимального портфеля в этом случае заложена следующая идея: по каждому проекту рассчитывается специальный индекс, характеризующий относительную потерю NPV в случае, если проект будет отсрочен к исполнению на год. Проекты с минимальными значениями индекса могут быть отложены на следующий год. Очевидно, что ключевую роль в данной методике вновь играет показатель PI.

В условиях примера с проектами, поддающимися дроблению, составить оптимальный инвестиционный портфель на два года в случае, если объем инвестиций на планируемый год ограничен суммой в 70 млн руб.

Рассчитаем потери в NPV в случае, если каждый из анализируемых проектов будет отсрочен к исполнению на год:

| проект | NPV в году1 | Дисконтированный множитель при r=10% | NPV в году 0 (гр.2*гр.3) | Потеря в NPV (гр.2-гр.4) | Величина отложенной на год инвестиции | Индекс возможных потерь (гр.5/гр.6) |

| A | 2,51 | 0,9091 | ||||

| B | 2,68 | 0,9091 | ||||

| C | 4,82 | 0,9091 | ||||

| D | 1,37 | 0,9091 |

Индекс возможных потерь имеет следующую интерпретацию: он показывает, чему равна величина относительных потерь в случае откладывания проекта к исполнению на год. Из расчета видно, что наименьшие потери будут в том случае, если отложен к исполнению проект А, затем последовательно проекты D, С, В.

Таким образом, инвестиционный портфель года 1 должен включить проекты В и С в полном объеме, а также часть проекта D; оставшуюся часть проекта D и проект А следует включить в портфель года 2:

| проект | инвестиция | Часть инвестиции, включаемая в портфель, % | NPV |

| А) инвестиции в году 0 | |||

| Всего | |||

| Б) инвестиции в году 1 | |||

| Всего |

Суммарный NPV при таком формировании портфелей за два года составит 11,11 млн руб. (8,42 + 2,69), а общие потери — 0,27 млн руб. (2,51 +2,68 + 4,82+ 1,37- 11,11) и будут минимальны по сравнению с другими вариантами формирования портфелей.

ОПТИМИЗАЦИЯ В УСЛОВИЯХ РЕИНВЕСТИРОВАНИЯ ДОХОДОВ

Приведем еще один пример, показывающий, что традиционные рекомендации, в частности в отношении критерия PI, не всегда оправданны.

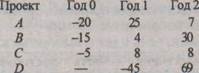

Компания имеет возможность инвестировать ежегодно не более 20 млн руб.; кроме того, все доходы от дополнительно введенных инвестиционных проектов также могут использоваться для целей инвестирования. На момент анализа являются доступными следующие независимые проекты:

Требуется составить портфель капиталовложений, если стоимость источников финансирования 12%.

Прежде чем приступать к составлению портфеля, необходимо рассчитать значения критериев NPV и PI для каждого проекта при стоимости капитала СС = 12%:

Следует отметить, что критерий Р1 в данном случае рассчитывается соотнесением приведенных стоимостей денежных притоков (IF) и денежных оттоков (OF), причем расчет ведется на конец года 0. В частности, для проекта D:

Таким образом, для проекта D: РI= 1,37.

Значения критерия NPV дают основание сделать вывод, что все проекты являются приемлемыми; критерий PI дает возможность ранжировать их по степени предпочтительности: С, В, A, D. Что касается составления портфеля капиталовложений, то число вариантов здесь ограничено.

Поскольку объем капиталовложений нулевого года ограничен 20 млн руб., то очевидно, что компания имеет две альтернативы: принять проект А или принять комбинацию проектов В и С. С позиции критерия PI комбинация проектов В и С более выгодна, а суммарный NPV в этом случае равен 21 млн руб.

С другой стороны, принятие этой комбинации автоматически делает невозможным принятие проекта D, поскольку компания не будет иметь источников средств в достаточном объеме, так как сумма, на которую может рассчитывать компания, равна 32 млн руб. (20 млн руб. из запланированных источников и 12 млн руб. генерируемых проектами В и С). Если же будет принят проект А, то к концу первого года у компании появятся средства и для принятия проекта D: 20 млн руб. из запланированных источников плюс 25 млн руб., генерируемых проектом А. Иными словами, речь идет о выборе между комбинацией (В + С), с одной стороны, и комбинацией (А + D), с другой стороны. Поскольку вторая комбинация обеспечивает большее значение совокупного NPV (7,9 + 14,8 = 22,7 млн руб.), то она, безусловно, является более предпочтительной.

Таким образом, критерий PI в данном случае не срабатывает, и вновь приходится прибегать к критерию NPV.

Более сложные ситуации, аналогичные только что описанной, решаются с помощью методов оптимального программирования.

Задача 1. Компания имеет возможность инвестировать 1000 тыс. руб. Инвестиции осуществляются в 0 –ой год Стоимость источников финансирования составляет 8%. Имеются следующие альтернативные проекты:

Проект D: -300; 70; 85; 120; 130.

Проект E:-150; 20; 40; 60; 80

Требуется составить оптимальный инвестиционный портфель, если:

Источник

Оптимизация бюджета капитальных вложений

Автор работы: Пользователь скрыл имя, 14 Мая 2014 в 15:11, реферат

Краткое описание

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Содержание

Введение 1

Глава 1. Основные принципы анализа инвестиционных проектов 1

Глава 2. Анализ эффективности ингвестиционных проектов 2

§ 1. Чистый приведенный доход 2

§ 2. Рентабельность капиталовложений 3

§ 3. Внутренняя норма прибыли 3

§ 4. Учет влияния инфляции и риска 5

§ 5. Сравнительная характеристика критериев NPV и IRR 7

§ 6. Сравнительный анализ проектов различной продолжительности 9

Глава 3. Проблемы оптимизации бюджета капиталовложений 10

§ 1. Пространственная оптимизация 10

§ 2. Временная оптимизация 12

§ 3. Оптимизация в условиях реинвестирования доходов 12

Заключение 13

Список использованной литературы 14

Прикрепленные файлы: 1 файл

Инвестиции.docx

В зависимости от того, поддаются дроблению рассматриваемые проекты или нет, возможны различные способы решения данной задачи. Рассмотрим их последовательно.

Рассматриваемые проекты поддаются дроблению

Допустим, что рассматриваемые проекты поддаются дроблению, т. е. можно реализовать не только полностью каждый из анализируемых проектов, но и любую его часть (при этом берется к рассмотрению соответствующая доля инвестиций и денежных поступлений). Так как в этом случае объем инвестиций по любому проекту может быть сколь угодно малым, максимальный суммарный эффект достигается при наибольшей эффективности использования вложенных средств. Выше отмечалось, что критерием, характеризующим эффективность использования каждого инвестированного рубля, является показатель РI. При прочих равных условиях проекты, имеющие наибольшие значения РI, являются более предпочтительными с позиции отдачи на инвестированный капитал.

Порядок оптимизации следующий:

для каждого проекта рассчитывается PI;

проекты упорядочиваются по убыванию РI;

в инвестиционный портфель включаются первые k проектов, которые в сумме в полном объеме могут быть профинансированы предприятием;

очередной проект берется не в полном объеме, а лишь в той части, в которой он может быть профинансирован.

Предприятие имеет возможность инвестировать а) до 55 млн руб.; б) до 90 млн руб., при этом цена источников финансирования составляет 10%. Требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты:

проект А: -30, 6, 11, 13, 12;

проект В: -20, 4, 8, 12, 5;

проект С: -40, 12, 15, 15, 15;

проект D: -15, 4, 5, 6, 6.

Рассчитаем чистый приведенный доход (NPV) и индекс рентабельности (РI) для каждого проекта:

проект А: NPV = 2,51; PI = 1,084; IRR = 13,4%

проект В: NPV = 2,68; PI = 1,134; IRR = 15,6%

проект С: NPV = 4,82; PI = 1,121; IRR = 15,3%

проект D: NPV = 1,37; PI = 1,091; IRR = 13,9%.

Таким образом, по убыванию показателя PI проекты упорядочиваются следующим образом: B, C, D, A.

Наиболее оптимальная структура бюджета капиталовложений для варианта (а) представлена в таблице 8:

Часть инвестиций, включаемая в портфель, %

Можно проверить, что любое другое сочетание ухудшает результаты — уменьшает суммарный NPV. В частности, проверим вариант, когда проект С, как имеющий наивысший NPV, в полном объеме включается в портфель (см. табл. 9).

Часть инвестиций, включаемая в портфель, %

Таким образом, действительно была найдена оптимальная стратегия формирования инвестиционного портфеля. Наиболее оптимальная структура инвестиционного портфеля для варианта (б) представлена в таблице 10.

Часть инвестиций, включаемая в портфель, %

Рассматриваемые проекты не поддаются дроблению

Если рассматриваемые проекты дроблению не поддаются, оптимальную структуру бюджета капиталовложений определяют перебором всех возможных вариантов сочетания проектов и расчетом суммарного NPV для каждого варианта. Комбинация, максимизирующая суммарный NPV, будет оптимальной. Рассмотрим пример.

В условиях предыдущего примера составить оптимальный инвестиционный портфель, если верхний предел величины вложений составляет 55 млн руб. и проекты не поддаются дроблению.

Возможны следующие сочетания проектов в портфеле: А+В, A+D, B+D, C+D. Рассчитаем суммарный NPV для каждого варианта (см. табл. 11).

Итак, оптимальным является инвестиционный портфель, включающий проекты С и D.

Временная оптимизация бюджета капиталовложений может проводиться, если:

общая сумма финансовых ресурсов, доступных в планируемом году, ограничена сверху;

имеется несколько независимых инвестиционных проектов, которые ввиду ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно, однако в году, следующем за планируемым, оставшиеся проекты либо их части могут быть реализованы;

требуется оптимальным образом распределить проекты по двум годам.

В основу методики временной оптимизации инвестиционного портфеля положен расчет специального индекса по каждому проекту, характеризующего относительную потерю NPV в случае отсрочки исполнения проекта на год. Проекты с минимальными значениями индекса могут быть отложены на следующий год. Очевидно, что ключевую роль в данной методике вновь играет показатель РI. Рассмотрим пример.

В условиях примера 12 для проектов, поддающихся дроблению, необходимо составить оптимальный инвестиционный портфель на два года, если объем инвестиций на планируемый год ограничен суммой 70 млн руб.

Рассчитаем потери в NPV в случае, если каждый из анализируемых проектов будет отсрочен к исполнению на год (см. табл. 12).

Дисконти-рующий множитель при r=10%

Величина отложенных на год инвестиций

Индекс возможных потерь

Индекс возможных потерь показывает величину относительных потерь, если исполнение проекта отложено на год. Наименьшие потери при этом будут по проекту А, затем, соответственно, по проектам D, C, B. Таким образом, портфель первого года должен включить проекты В и С в полном объеме, а также часть проекта D; оставшуюся часть проекта D и проект А следует включить в портфель второго года (см. табл. 13).

Часть инвестиций, включаемая в портфель, %

а) инвестиции в году 0

б) инвестиции в году 1

Суммарный NPV при таком формировании портфелей за два года составит 11,11 млн руб. (8,42 + 2,69), а общие потери составят 0,27 млн руб. (2,51 + 2,68 + 4,82 +1,37 -11,11) и будут минимальны по сравнению с другими вариантами формирования портфелей.

Оптимизация в условиях реинвестирования доходов

Рассмотренными в предыдущих разделах примерами, естественно, не исчерпывается множество ситуаций, когда приходится принимать во внимание различные ограничения; кроме того, понятно, что далеко не каждая ситуация, встречающаяся на практике, может быть описана достаточно строгими аналитическими зависимостями. Также очевидным является факт, что любая подобная формализация всегда сопровождается некоторыми условностями и дополнительными ограничениями, осложняющими использование рассмотренных критериев. Приведем еще один пример, показывающий, что традиционные рекомендации, в частности, в отношении критерия РI не всегда оправданны.

Предприятие имеет возможность инвестировать ежегодно не более 20 млн руб. Кроме того, все доходы от дополнительно реализованных инвестиционных проектов могут использоваться для целей инвестирования. На момент анализа являются доступными следующие независимые проекты (см. табл. 14).

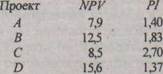

Необходимо составить инвестиционный портфель, если цена источников финансирования равна 12%. Прежде чем приступить к формированию портфеля, следует рассчитать значения критериев NPV и РI для каждого проекта при цене капитала, СС = 12% (см. табл. 15).

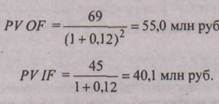

Следует отметить, что критерий PI в данном случае рассчитывается как отношение приведенных стоимостей денежных притоков (IF) и денежных оттоков (OF), причем расчет ведется на конец года 0. В частности, для проекта D:

PV IF = 69/(1+0,12)2=55,0 млн руб., PV OF = 45/(1+0,12) = 40,1 млн руб. Таким образом, РI проекта D составляет 1,37.

По критерию NPV все проекты являются приемлемыми. Критерий РI дает возможность ранжировать их по степени предпочтительности: С, В, А, D. Что касается составления портфеля капиталовложений, то число вариантов здесь ограничено.

Поскольку объем капиталовложений нулевого года ограничен 20 млн руб., предприятие может принять либо проект А, либо комбинацию проектов В и С. С позиции критерия РI комбинация проектов В и С более выгодна, суммарный NPV в этом случае равен 21 млн руб. С другой стороны, принятие этой комбинации делает невозможным реализацию проекта D: предприятие не будет иметь источников средств в достаточном объеме, так как сумма, на которую может рассчитывать предприятие, равна 32 млн руб. (20 млн руб. из запланированных источников и 12 млн руб., генерируемых проектами В и С). Если же будет принят проект А, то к концу первого года у предприятия появятся средства и для принятия проекта D: 20 млн руб. из запланированных источников плюс 25 млн руб., генерируемых проектом А. Речь идет о выборе между комбинацией (В+С), с одной стороны, и комбинацией (А+D) — с другой. Поскольку вторая комбинация обеспечивает большее значение совокупного NPV (7,9 + 14,8 = 22,7 млн руб.), то она является более предпочтительной. Таким образом, критерий РI в рассматриваемом случае не срабатывает, и приходится прибегать к критерию NPV.

В заключение автору хотелось бы еще раз остановиться на основных моментах работы.

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации.

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Под долгосрочными инвестициями в основные средства (капитальными вложениями) понимают затраты на создание и воспроизводство основных средств. Капитальные вложения могут осуществляются в форме капитального строительства и приобретения объектов основных средств.

При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года.

Источник