- Учет финансовых вложений по предоставлению займов

- Денежные потоки финансовые и инвестиционные: как их различить

- Классификация операций по поступлению и выбытию денежных средств относительно их принадлежности к инвестиционной и финансовой сфере деятельности.

- Финансовые вложения

- Бухгалтерский учет финансовых вложений

- Приобретение финансовых вложений

- Выбытие финансовых вложений

- Финансовые вложения и бухгалтерская отчетность

Учет финансовых вложений по предоставлению займов

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

По общему правилу договор займа является возмездным. Это означает, что даже если в самом договоре нет условия о том, что заемщик должен уплачивать какие-либо проценты заимодавцу, этот договор не является беспроцентным. Заемщик все равно должен будет уплатить проценты, размер которых будет определяться по ставке рефинансирования Центрального банка РФ на день уплаты долга. Если стороны действительно хотят заключить беспроцентный договор займа, такое условие нужно обязательно включить в текст договора.

Порядок выплаты процентов за пользование заемными средствами устанавливается условиями договора займа. Проценты могут выплачиваться ежемесячно, ежеквартально, единовременно при возврате займа или другими способами.

Если договором не установлен порядок выплаты процентов, то проценты должны уплачиваться заемщиком ежемесячно до дня возврата суммы займа.

В соответствии сПБУ 19/02 «Учетфинансовых вложений» предоставленные другим организациям займы относятся к финансовым вложениям организации.

Суммы займов, предоставленных организацией другим юридическим и физическим (кроме работников организации) лицам, учитываются на счете 58, субсчете «Предоставленные займы». Займы, выданные работникам организации, отражаются на счете 73, субсчете «Расчеты по предоставленным займам».

Беспроцентные займы, выданные организацией, не могут приниматься к учету в качестве финансовых вложений. Это следует из условий признания объекта в качестве финансового вложения, одним из которых является способность приносить экономические выгоды (доход) в будущем. Выдача беспроцентного займа никаких экономических выгод организации принести не может. В связи с этим беспроцентные займы, выданные организацией, должны отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами».

В бухгалтерском учете доходы в виде процентов, полученные организацией от предоставления займов, признаются либо в составе выручки (счет 90 «Продажи»), либо в составе прочих доходов (счет 91 «Прочие доходы и расходы»). Проценты по договорам займа признаются выручкой от реализации только в том случае, если предоставление займов является предметом деятельности организации, т. е. служит постоянным источником доходов организации. На практике чаще всего организации выдают займы не на регулярной основе. Поэтому получаемые проценты, как правило, учитываются в составе прочих доходов.

Проценты начисляются в бухгалтерском учете организации за каждый истекший отчетный период в соответствии с условиями договора займа (п. 16 ПБУ 9/99).

Суммы процентов, подлежащие получению по договору займа, должны отражаться по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Получение процентов от заемщика отражается по дебету счета 51 «Расчетные счета», 50 «Касса» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

ЗАО «Альмера» (заимодавец) предоставила 25 июня 20ХХ г. ООО «Фокус» (заемщику) заем в сумме 100 ООО руб. сроком на 2 месяца под 20 % годовых. Согласно договору проценты уплачиваются заемщиком ежемесячно.

В бухгалтерском учете ЗАО «Альмера» (заимодавца) отражаются следующие бухгалтерские проводки.

Дебет счета 58«Финансовые вложения», субсчет «Предоставленныезаймы» Кредит счета 51 «Расчетные счета» — 100 000 руб. — предоставлен заем

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» —

328.77 руб. ((100 000руб. -20%) :365дн. -бдн.) — начислены проценты за июнь;

Дебет счета 51 «Расчетные счета»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» —

328.77 руб. — отражено поступление процентов по договору займа за июнь.

Дебет счета 16 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» —

1698.63 руб.(100 000 руб.-20% :365дн.-31дн.) — начислены проценты за июль;

Дебет счета 51 «Расчетные счета»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» —

1698.63 руб. — отражено поступление процентов по договору займа за июль.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» —

1369.86 руб. (100 000 руб. • 20% : 365 дн. • 25 дн.) — начислены проценты за август;

Дебет счета 51 «Расчетные счета»

Кредит счета 58 «Финансовые вложения», субсчет «Предоставленные займы» — 100 000 руб. — отражен возврат суммы займа;

Дебет счета 51 «Расчетные счета»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» —

1369.86 руб. — отражено поступление процентов по договору займа за август.

В случае если заемщик не возвращает сумму займа в установленные договором сроки, то на эту сумму подлежат уплате проценты:

1) в размере, предусмотренном п. 1 ст. 395 ГК РФ, со дня, когда она должна была возвращена, до дня ее возврата заимодавцу. Размер процентов определяется существующей в месте нахождения кредитора учетной

ставкой банковского процента на день исполнения денежного обязательства. Предусмотренные проценты подлежат уплате только на соответствующую сумму основного долга и не должны начисляться на проценты;

2) за весь период (с момента выдачи займа до дня его погашения) организация-заимодавец должна получить проценты по ставке, предусмотренной договором;

3) договором займа также могут быть предусмотрены пени за нарушение условий договора (п. 1 ст. 330 ГК РФ).

Чтобы обеспечить свое обязательство, заимодавец может заключить с заемщиком дополнительно договор залога под заложенное имущество.

Поскольку заложенное имущество является собственностью залогодателя, то у залогодержателя оно отражается на забалансовом счете 008 «Обеспечения обязательств и платежей полученные» по оценочной стоимости, зафиксированной в договоре.

Источник

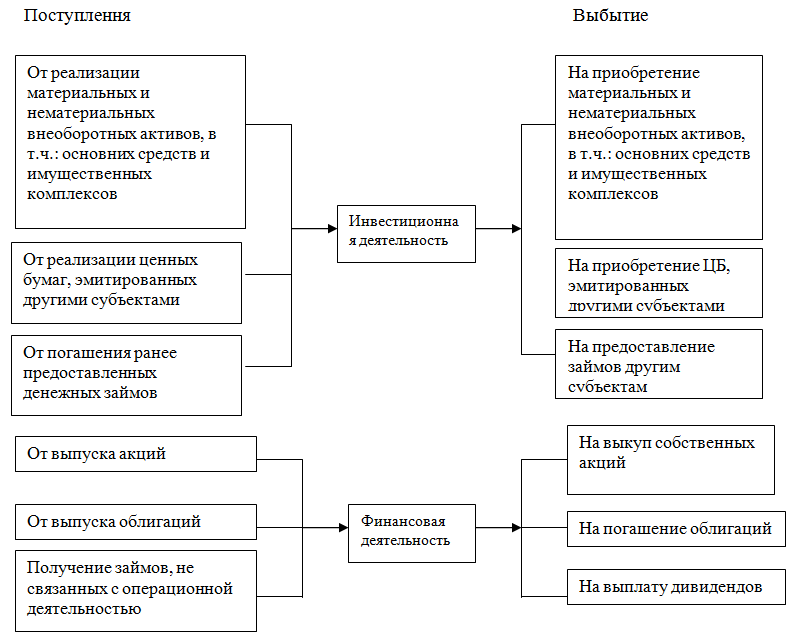

Денежные потоки финансовые и инвестиционные: как их различить

Отчет о движении денежных средств раскрывает информацию в разрезе трех направлений денежных потоков: операционном, инвестиционном и финансовом.

Строго говоря, инвестиционная деятельность это составляющая финансовой деятельности, но в Отчете о движении денежных средств есть смысл их разделить на собственно финансовую и инвестиционную. Это делается с целью раскрытия информации относительно:

- вложений, как внутренних (капитальных), так и внешних; и

- доходов и расходов, связанных с выпуском ценных бумаг собственной эмиссии.

Признаки, по которым можно распознать принадлежность операций к финансовой или инвестиционной деятельности сведены в таблицу (См. в конце статьи).

Принципиальное отличие инвестиционных денежных потоков от финансовых состоит в том, что инвестиционные потоки всегда связаны с вложением капитала уже накопленого в процессе прошлой деятельности, а те потоки, которые мы здесь называем финансовыми, они всегда связаны:

- или с выпуском ценных бумаг, эмитированных компанией;

- или с получением долгосрочных кредитов.

Классификация операций по поступлению и выбытию денежных средств относительно их принадлежности к инвестиционной и финансовой сфере деятельности.

Та же схема в виде таблицы:

| Инвестиционные потоки | Финансовые потоки | ||

|---|---|---|---|

| Поступление | Выбытие | Поступление | Выбытие |

От продажи:

| На приобретение:

| От выпуска акций | На выкуп собственных акций |

| От погашения кредитов, ранее предоставленных другим субъектам. | Предоставление займов другим субъектам | От выпуска облигаций | На погашение облигаций |

| От участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». Примечание. К инвестиционной деятельности это может относиться лишь при условии, что цель участия – сугубо спекулятивная. Если речь идет о хеджировании (страховании) рисков повышения/снижения цен на продукцию, операции с которой составляют основную деятельность предприятия, то такие поступления относятся на увеличение/уменьшение цены этой продукции по сделкам, которые т.о. страховались. | С целью участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». См. примечание в графе слева. | Получение кредитов, не связанных с текущей (операционной) деятельностью | На выплату дивидендов и другие платежи, связанные с распределением прибыли в пользу сторонних субъектов |

Источник

Финансовые вложения

Финансовые вложения — это активы, которые приносят организации доход в форме процентов, дивидендов и т.п. (п. 2 ПБУ 19/02).

К финансовым вложениям относятся, например:

вклады в уставные (складочные) капиталы других организаций;

займы, предоставленные другим организациям;

дебиторская задолженность, приобретенная по договору цессии на основании уступки права требования;

вклады организации-товарища по договору простого товарищества.

Бухгалтерский учет финансовых вложений

Бухгалтерский учет финансовых вложений регулируется ПБУ 19/02 «Учет финансовых вложений».

Приобретение финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из цены приобретения и после принятия к учету финансовых вложений пересчету не подлежит (п. п. 8, 9, 18, 21 ПБУ 19/02).

Финансовые вложения, учитываются на счете 58 «Финансовые вложения».

Для учета каждого вида финансовых вложений открываются субсчета к счету 58 «Финансовые вложения».

Например, на субсчете 58-2 «Долговые ценные бумаги» счета 58 «Финансовые вложения» учитываются векселя и облигации.

При приобретении финансовых вложений по дебету счета 58 «Финансовые вложения» отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за финансовые вложения (п. 9 ПБУ 19/02).

Так, при оплате финансовых вложений, первоначальная стоимость финансовых вложений отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Отметим, что поскольку одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02), беспроцентные займы, выданные организацией, финансовыми вложениями не являются.

Выдача беспроцентного займа никаких экономических выгод организации принести не может.

Поэтому выданные организацией беспроцентные займы на счете 58 отражать не следует.

Информация о таких займах отражается в разд. II баланса по статье «Дебиторская задолженность».

Кроме этого Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», а процентные займы, выданные работникам организации, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

Выбытие финансовых вложений

При погашении должником денежных обязательств организация отражает выбытие финансовых вложений.

При этом полученные от должника суммы учитываются в составе прочих доходов организации.

Первоначальная стоимость выбывающего финансового вложения учитывается в составе прочих расходов (п. п. 25, 34 ПБУ 19/02, п. п. 7, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. п. 11, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, при выбытии финансовых вложений их стоимость списывается с кредита счета 58 «Финансовые вложения» в корреспонденции с субсчетом 91-2 «Прочие расходы».

Финансовые вложения и бухгалтерская отчетность

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Так, по строке 1170 «Финансовые вложения» бухгалтерского баланса указывают приобретенные организацией акции, облигации, финансовые векселя и другие ценные бумаги.

Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы процентных займов, предоставленных вашей фирмой.

Отметим, что по строке 1170″Финансовые вложения» отражают долгосрочные финансовые вложения (п. п. 2, 3 ПБУ 19/02), то есть такие, срок погашения (обращения) которых превышает один год после отчетной даты.

Стоимость краткосрочных финансовых вложений (со сроками обращения или погашения не более 12 месяцев после отчетной даты) следует отразить по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» бухгалтерского баланса.

Согласно разъяснению Минфина России, по строке 1170 «Финансовые вложения» бухгалтерского баланса следует отражать также и информацию о сумме денежных средств, перечисленных организацией в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов (Письмо от 06.02.2015 N 07-04-06/5027).

Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н, то для подробной расшифровки информации о финансовых вложениях заполняются таблицы 3.1 и 3.2, включенные в состав типовой формы пояснений к балансу.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Источник