Вклады, НДФЛ, облигации и ИИС: новые налоги в 2021 году

НДФЛ 15% для больших заработков

До 2021 года, вне зависимости от дохода граждан, ставка налога на доходы физических лиц (НДФЛ) составляла 13%. С 2021 года вводится повышенный НДФЛ — 15% — для доходов свыше ₽5 млн в год. При этом для доходов до ₽5 млн ставка будет составлять 13%. При расчете налогооблагаемой базы будут суммироваться все источники дохода гражданина. Это изменение коснется доходов, которые человек получил в 2021 году и далее.

Однако, в 2021 и 2022 году будет действовать переходный период. Платить повышенный налог нужно будет только по тому источнику дохода, который превысил ₽5 млн. До 2023 года источники дохода суммироваться не будут.

Считаем доходы

Рассмотрим на примере частного инвестора Ивана. Представим, что за 2021 год он получил следующие доходы:

- Зарплата — ₽4,5 млн

- Дивиденды по акциям — ₽900 тыс.

- Доход от продажи акций — ₽1,1 млн

- Доход по банковским вкладам — ₽800 тыс.

- Итого суммарно — ₽7,3 млн

Считаем налоги

Вот сколько Ивану придется заплатить налогов:

- 5 млн х 13% = 650 тыс.

- 2,3 млн х 15% = 345 тыс.

- Итого общий налог — ₽995 тыс.

Однако с учетом переходного периода, налоговые базы в 2021-2022 годах считаются раздельно. Следовательно, ни по одной из них доход Ивана не превышает 5 млн рублей. Значит, все источники дохода будут облагаться по ставке 13%.

Самостоятельно ничего считать не нужно. Налог рассчитает за вас налоговый агент. Например, по заработной плате это работодатель, а при продаже ценных бумаг — брокер. Сведения о ваших доходах и удержанном НДФЛ поступят в налоговую. Если по итогам года ваш доход превысит ₽5 млн, то ФНС пришлет уведомление о том, что нужно заплатить повышенный сбор. Дедлайн по оплате — 1 декабря следующего года.

С 2021 года изменился налог по вкладам. Раньше его начисляли, только если процентная ставка по вкладу превысила ключевую ставку ЦБ плюс 5%. И с этого «превышения» вкладчики платили налог. Правила изменились, вот как будет теперь.

Берем ₽1 млн, умножаем его на ключевую ставку на 1 января 2021 года. Получаем сумму, которая налогом не облагается. Это так называемая необлагаемая сумма. Все, что свыше нее, будет облагаться налогом. Налог рассчитывается с процентного дохода от вкладов, а не с суммы самого вклада. Также не важно, сколько у вас вкладов, процентный доход суммируется.

Считаем налоги с вклада

Чтобы было нагляднее, приведем пример. Учитывая, что ключевая ставка на 1 января 2021 года 4,25%, необлагаемая часть в 2021 году составит: ₽1 млн х 4,25% = ₽42,5 тыс. У вас в банке на вкладе лежит ₽5 млн по ставке 6% годовых. За год вы заработали с этого вклада ₽300 тыс.

₽300 тыс. (ваш процентный доход по вкладам) — ₽42,5 тыс. (сумма, которая не облагается налогом по закону) = ₽257,5 тыс. (сумма, которая облагается налогом). С этой суммы и нужно будет заплатить налог 13%. ₽257,5 тыс х 13% = ₽33,5 тыс.

Итого налог с вклада 5 млн при процентной ставке 6% составит ₽33,5 тыс.

По данному налогу банк является налоговым агентом. Он передаст данные о всех ваших процентных доходах в ФНС, и там рассчитают, сколько вам нужно будет заплатить государству.

С 21 года все облигации облагаются налогом на купоны в размере 13%. Никаких исключений нет. Ранее купоны по облигациям федерального займа и муниципальные облигации не облагались налогом. Также налогом не облагались корпоративные облигации, если они были выпущены после 1 января 2017 года и доходность по ним не превышала ставку ЦБ + 5%.

Теперь все эти льготы упраздняются, и купоны любых облигаций будут облагаться налогом вне зависимости от типа эмитента и года выпуска. Налоговым агентом в данном случае будет являться брокер. Самостоятельно общаться с налоговой не придется.

Еще одно изменение с 1 января 2021 года касается ИИС и налоговой льготы типа А. Изменилось понятие налоговой базы для расчета льготы. Раньше льготу типа А мог получить любой человек, у которого есть источник уплаты НДФЛ. Этот налог уплачивается не только от официальной заработной платы. Например, его также нужно заплатить при продаже ценных бумаг с прибылью.

Трейдеры, которые платили НДФЛ с прибыльных сделок, ранее могли вернуть этот налог, получив вычет по типу А на ИИС. С 2021 года вычет по типу А можно будет получить только с основной налоговой базы. Подразумевается, что основной налоговой базой является заработная плата и оплата по трудовым договорам. С других источников дохода, даже при уплате НДФЛ, вычет больше получить не удастся.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Как новые налоги на вклады и бонды изменят наши доходы. Подробный разбор

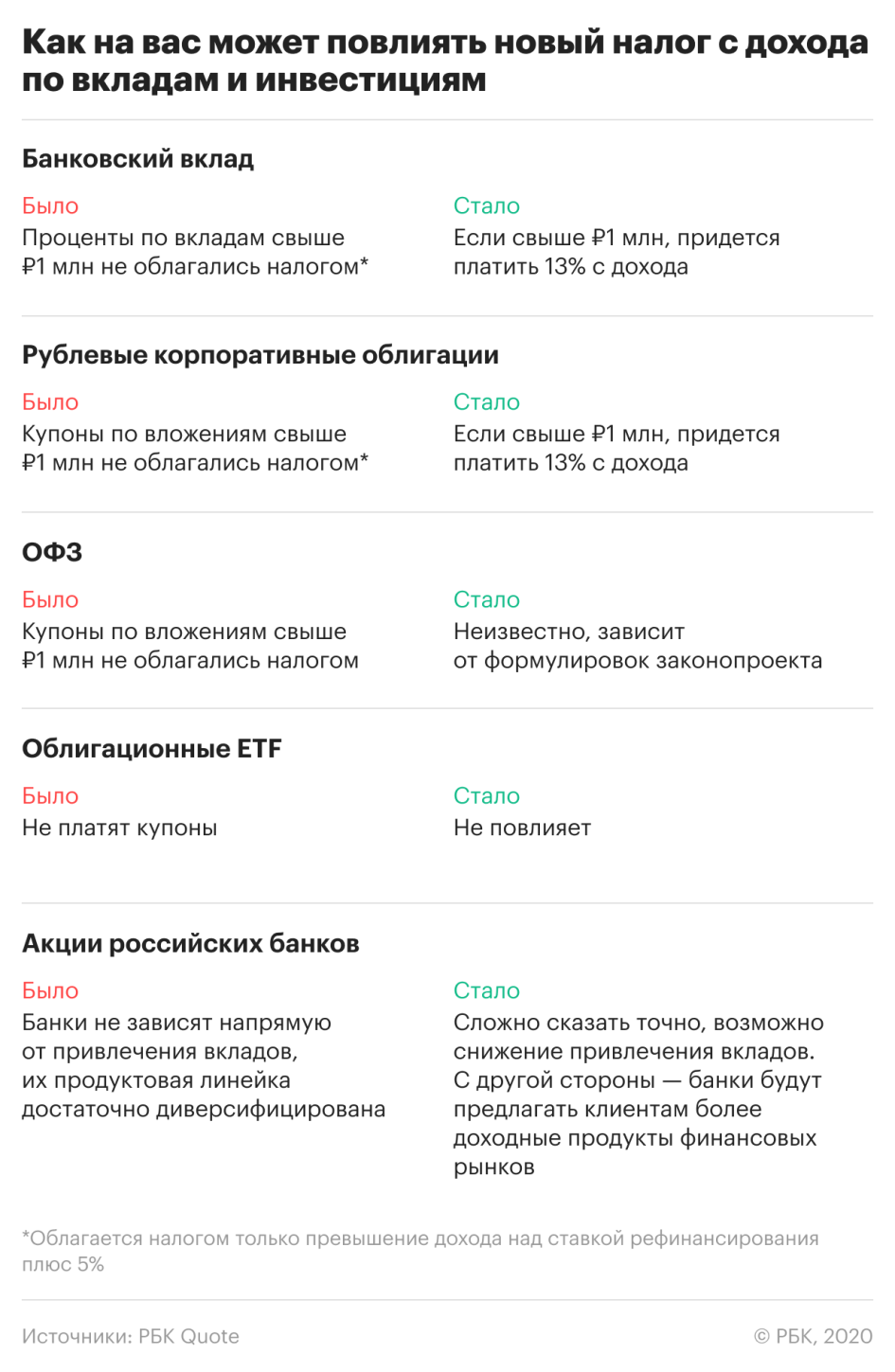

Россияне будут платить налог с процентного дохода по вкладам и облигациям — с таким предложением в среду выступил Владимир Путин. Президент предложил облагать процентный доход с вкладов и инвестиций в ценные бумаги на сумму от ₽1 млн налогом в размере 13%.

Сейчас законодательство предусматривает отдельный налог для физических лиц с процентного дохода от вкладов и купонного дохода от корпоративных облигаций, но лишь в том случае, если ставки вкладов и облигаций превышают ключевую процентную ставку ЦБ, увеличенную на 5 процентных пунктов. На деле это означает 11% годовых, а таких условий для физических лиц на рынке просто нет.

У обычных инвесторов инициатива могла вызвать вопрос: как все это отразится на мне? Вместе с финансовыми аналитиками и экспертами мы решили ответить на него и объяснить, как может повлиять на вас новый закон, если вы владелец банковского вклада, акций российских банков, корпоративных рублевых облигаций, ОФЗ или облигационных ETF .

Если у вас есть банковский вклад от ₽1 млн

В этом случае вы будете платить 13% с дохода от своего вклада. Здесь логично задуматься: а что если разделить капитал на несколько вкладов до ₽1 млн и открыть счета в разных банках, чтобы снизить налоговую нагрузку? Такой вариант не сработает.

Из разъяснения Минфина, которые получил Сбербанк, следует, что налогообложению подлежит процентный доход с суммарной величины вкладов человека во всех банках, если в совокупности они превышают 1 млн руб. и в части, превышающей 1 млн руб.

«Облагается ваш доход, получаемый по всем вашим вкладам. Не каждый вклад отдельно, а совокупность ваших вкладов. Поэтому нет смысла дробить ваши вклады», — подтвердил глава Сбербанка Герман Греф в эфире телеканала РБК.

При этом россияне могут выбрать другой способ снижения налога, пишут banki.ru — разделение счетов между родственниками. Считать доходы в рамках домохозяйства российское правительство пока не научилось, поэтому введение налога на процентный доход от вкладов наверняка приведет к тому, что формально количество клиентов у банков в ближайшее время возрастет, отмечает издание.

Новый налог на доход по банковским вкладам свыше 1 млн руб. не коснется процентных доходов граждан, полученных в 2020 году. Налог начнет действовать с 2021 года, объявил журналистам министр финансов Антон Силуанов.

Поэтому налог по процентным доходам по каждому вкладу более 1 млн руб. за 2021 год будет удержан только в 2022-м. Уведомления налоговыми органами будут направлены налогоплательщикам только в 2022 году.

Налогом не будут облагаться и изменения суммы вклада, вызванные курсовыми колебаниями.

Если у вас есть акции российских банков

Потенциально новость может нести негативный характер для банков, ведь в теории новый закон уравнивает банковские вклады и облигации, а доходность последних выше. Это может привести к оттоку людей из рублевых вкладов (то есть из банков) в облигации , считает независимый финансовый консультант Наталья Смирнова.

«Краткосрочно, а возможно, и среднесрочно для банков это негативная новость, — добавил эксперт «Фридом Финанса» Георгий Ващенко. — Кредитные каникулы могут получить около 10% заемщиков, а впереди, возможно, наступит волна банкротств малого бизнеса и физлиц».

Это может стать серьезной нагрузкой на капитал банков, подвел итог Ващенко. Не исключено, что каким-то игрокам банковского сектора понадобится поддержка.

Если у вас есть рублевые облигации российских компаний

Если вы купили корпоративные облигации на сумму свыше миллиона, то вас ждут изменения при получении купона. Если сейчас купон облигации меньше 11%, то налог при его получении вы не платите; если есть бумага с купоном больше 11% — скажем, 12%, — то с вас удержат налог с суммы превышения, то есть с 1% по ставке 35%. Но это должна быть очень высокорискованная облигация — таких ставок купона почти нет на рынке.

Если новые правила вступят в силу, то вам придется платить 13% с суммы купона. В этом случае вам будет менее выгодно вкладываться в облигации. В то же время маловероятно, что из-за физических лиц цены на облигации снизятся и доходность сильно возрастет.

Новый налог на доход по инвестициям в долговые ценные бумаги тоже не относится к 2020 году и будет применяться только к доходам 2021 года – об этом также заявил Силуанов.

Если у вас есть облигации федерального займа (ОФЗ)

Сейчас купон государственных облигаций, в отличие от корпоративных, не облагается налогом. Причем налогом не облагается не только купон, но и накопленный купонный доход. Коснутся ли ожидаемые правила ОФЗ — пока неизвестно, потому что текст законопроекта еще не представлен. Здесь либо ничего не поменяется и тогда возможно ждать переток денег инвесторов в ОФЗ и, возможно, ваши облигации подорожают, либо наоборот — привлекательность ОФЗ сильно снизится.

По мнению Ващенко, можно ожидать рост доходности долларовых бумаг в районе 0,3%, рублевых — на 0,6%. «Это немного. Не повод для паники», — резюмировал эксперт.

Если у вас есть облигационные ETF

Биржевые фонды купоны не платят, так что при владении биржевыми фондами вы не испытаете изменения в налогах, объяснила Смирнова. Наоборот, изменения в налогах на облигации свыше ₽1 млн уравняют биржевые фонды и облигации по налоговым последствиям: раньше владельцы гособлигаций не платили налог с купона, а владельцы рублевых корпоративных облигаций выпуска 2017 года и позже имели льготное налогообложение купонов. То есть выгоднее было владеть облигациями напрямую, а не через фонды облигаций, где с разницы между ценой покупки и продажи есть налог 13%.

Сейчас же, если вообще не станет никаких льгот по купонам для владельцев облигаций на сумму свыше ₽1 млн, то биржевые фонды облигаций будут по налоговым последствиям примерно сопоставимы с инвестициями в облигации напрямую, заключила Смирнова.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Положи на место: Минэкономразвития заставит бизнес инвестировать

Минэкономразвития разрабатывает инструменты, которые сподвигнут компании инвестировать прибыль в бизнес вместо выплаты повышенных дивидендов. Инициатива пока на стадии идей и предложений, в обсуждение обещают вовлечь представителей бизнес-сообщества. Подробности и мнения экспертов — в материале «Известий».

Выступая на Петербургском международном экономическом форуме, глава Минэкономразвития Максим Решетников рассказал о двух базовых механизмах, которые должны сделать капитальные вложения привлекательнее выплат дивидендов.

Первый — стимулирующий. То есть предоставить инвестирующим компаниям льготы и послабления, например налоговые. Второй — дестимулирующий. Смысл в том, чтобы сделать дивиденды не такими привлекательными для бизнеса. В первую очередь речь идет о компаниях, которые выводят значительные средства в офшоры.

По словам Решетникова, Минэк скорее всего сосредоточится на проработке дестимулирующих механизмов. Донастройка налоговой системы, то есть повышение налога на прибыль, затронет прежде всего компании, экспортирующие капитал, и не коснется тех, кто и так реинвестирует прибыль. О том, что инструмент следует разрабатывать максимально аккуратно и о нужности дивидендов как инструмента привлечения инвесторов Решетников также упомянул: «Главное — без революций».

Как это будет работать

Пока инициатива на стадии идей и их обсуждения; продуманный работающий механизм осуществления отсутствует. Однако, судя по высказываниям Максима Решетникова, можно предсказать введение плавающей ставки налога на прибыль для компаний, считает исполнительный директор Департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

— Можно предположить, что предприятия, получившие прибыль в отчетном году больше предыдущего года и при этом направившие на инвестиционную деятельность меньше средств, чем в предыдущем году, будут вынуждены заплатить повышенный налог на прибыль. В результате успешные, прибыльные предприятия направят больше средств на развитие, чтобы заплатить меньшую ставку по налогу. В целом данная инициатива выглядит как скрытое повышение налога на прибыль, которое может негативно отразиться на развитых предприятиях, которым трудно найти эффективные проекты для инвестиций, — говорит эксперт.

Другие варианты

Для разработки необходимого механизма полезно обратиться к международному опыту, полагает Артем Тузов. Он вспоминает о схожей проблеме в американской экономике и найденном несколько лет назад решении.

— Так, специализированные инвестиционные фонды недвижимости в США практически не платят налогов, но при этом обязаны большую часть прибыли общества ежегодно распределять среди акционеров таких фондов, а уже акционеры платят повышенный налог с доходов. Речь идет о крупных инфраструктурных проектах, — говорит он.

Аналитик предлагает и другой вариант, чтобы сделать систему более гибкой: начать взимать повышенную налоговую ставку только после возврата первоначальных инвестиций акционерам. Эта практика привычна в ряде стран.

Вместе с тем повышение налогов для бизнеса кажется эксперту неизбежным в текущих реалиях.

— Появление механизма, позволяющего предприятиям избежать увеличения налога на прибыль, выглядит более привлекательным, чем его отсутствие, — заключает Тузов.

К идее дестимулирования скептически относится и старший научный сотрудник Лаборатории исследований бюджетной политики Института прикладных экономических исследований (ИПЭИ) РАНХиГС Сергей Белев. По его словам, идея повысить налоги на дивиденды лежит на поверхности, но при условии, что это касается только крупных компаний.

— Повышение налогов с дивидендов само по себе чревато тем, что дестимулирует инвестировать в развитие тех, кто не участвует в капитале компании. Более благоразумной мерой могло бы стать сочетание повышения (возможно, временное) налога на дивиденды и вычет по налогу на прибыль с вложенного капитала. Иначе говоря, тем, кто реинвестирует прибыль в собственное дело, предоставить снижение от налоговых платежей в будущем, — рассуждает эксперт.

Эффект для экономики

Если механизм стимулирования инвестиционной деятельности заработает в России успешно, собственники будут наращивать капиталовложения, рассуждает Артем Тузов. Это позитивный момент. «В конечном итоге даст стране новые рабочие места и рост ВВП», — говорит он. Вместе с тем эксперт напоминает и о возможных рисках:

— Например, непонятно, как налоговая служба будет относиться к инвестициям за пределами России, к неизбежным провальным инвестиционным проектам или к инвестициям в IT-сектор. Усложнение налоговой системы создаст дополнительные затраты для всех предприятий страны, в том числе возрастут коррупционные риски.

Эффект для бизнеса

Экономическая система развивается неравномерно. Компании переживают естественные стадии развития, когда собственники направляют прибыль в одну или другую «корзину», и это нормально, считает управляющий партнер аналитического агентства WMT Consult Екатерина Косарева.

— Компании на стадии стартапа работают себе в убыток и стараются найти инвесторов, — рассуждает аналитик. — Затем наступает этап роста, когда вся прибыль уходит в развитие: покупается оборудование, нанимается штат, открываются новые рынки сбыта. Часть прибыли направляется инвесторам в счет возврата инвестиций. На стадии зрелости компания получает стабильную прибыль, которую распределяют в новые проекты или на дивиденды. Это решает руководство компании. Далее следует некая критическая точка, после которой организация либо перерождается (появляются новые проекты, направления и смежные бизнесы), либо перестает развиваться, идет на спад и деградирует.

Таким образом, если подстегивать бизнес вкладываться в развитие, компаний, которые вырвутся на новый виток развития, будет больше. Но это чисто теоретический расклад: слишком много других факторов, а система не проработана. В то же время излишнее налоговое бремя может, наоборот, спровоцировать преждевременный спад и отток инвесторов.

Артем Тузов напоминает о риске дисбаланса и даже падения акций некоторых эмитентов на бирже в случае принятия «надстройки» налога на прибыль.

— В экономике всегда есть предприятия, находящиеся в стадии «дойной коровы», которые получают прибыль, но уже не могут показать значительный рост выручки или рентабельности, — продолжает Тузов. — В этом случае мажоритарным акционерам выгодно по максимуму выводить прибыль из таких предприятий с помощью дивидендов для финансирования других своих растущих проектов. Консервативные инвесторы на фондовом рынке любят такие понятные и прозрачные компании, которые направляют большую часть денежного потока на дивиденды и готовы покупать их акции на IPO или SPO. И наоборот, часто акции компаний, активно инвестирующих в сомнительные, с точки зрения миноритарных акционеров, проекты вместо дивидендов, не пользуются популярностью на фондовом рынке. Государственное стимулирование акционерных обществ идет по второму пути.

Кстати, говоря об «эффектах для бизнеса», не стоит забывать и о другом бизнесе — инвестиционном, напоминает Екатерина Косарева.

— Инвестиционные компании — такой же бизнес, заинтересованный в отдаче. И всякого рода затруднения выплат и сокращение размера дивидендов могут значительно перераспределить средства инвестиционных компаний на рынке в ближайшие несколько лет, — резюмирует эксперт.

Источник