- Альтернативные модели поведения фирмы: максимизация прибыли, максимизация продаж, максимизация роста, управленческое поведение.

- Тема 15. Условия максимизации прибыли

- ОГЛАВЛЕНИЕ

- Вопрос 1. Доходы фирмы. Вопрос 2. Объем производства, максимизирующий прибыль. Вопрос 3. Объем и предложение отдельной фирмы и рыночное предложение.

- Доходы фирмы

Альтернативные модели поведения фирмы: максимизация прибыли, максимизация продаж, максимизация роста, управленческое поведение.

Главная цель организации — максимизация ее выгод по отношению к затратам. Поведение фирмы наилучшим образом может быть описано при помощи модели максимизации прибыли. Поскольку стоимость фирмы в длительном интервале определяется потоком ее будущих прибылей, модель должна быть развита с тем, чтобы включить в нее текущую стоимость будущих денег (будущих прибылей) и концепцию риска. В реальном мире существует много сложностей, ограничивающих адекватность модели. Это происходит потому, что, помимо отсутствия всеобъемлющей информации, такая модель требует, чтобы фирма могла точно предсказать величину и распределение во времени потока будущих прибылей, что в лучшем случае сделать очень трудно, а в худшем — невозможно. Кроме того, существует множество юридических, этических и социальных ограничений. В рамках этих ограничений фирма стремится иметь оптимальную прибыль. Модели, имеющие чрезвычайно большое значение для понимания поведения фирмы, можно подразделить на четыре общих класса моделей: · максимизации продаж; · максимизации роста; · управленческого поведения; · максимизации добавленной стоимости (японская модель).

Модель максимизации продаж — это альтернатива модели максимизации прибыли. Ученые приводят множество доводов в пользу того, почему фирмы могут отдавать предпочтение денежным поступлениям от продаж. 1. Изменение в продажах требует больших корректировок методов торговли и технологии производства, чем-то будет оправдано равноценными изменениями в прибылях. 2. Управленческий аппарат фирмы может чувствовать, что отсутствие увеличения продаж несет ущерб репутации компании и ее отношениям с потребителями, финансовыми учреждениями и работниками. 3. Управленческий аппарат фирмы может чувствовать, что отсутствие увеличения продаж приведет к сокращению влияния компании на рынке и сделает ее более уязвимой для конкурентов. 4. Т.к. в большинстве случаев управляющие являются наемными служащими, а не владельцами фирмы, оценка работы ее управленческого аппарата будет более чувствительной к уровню продаж, чем к уровню прибылей.

Модель максимизации роста. Рост и его потенциал служат мерилом успеха корпорации в ее годовых отчетах и на финансовых страницах прессы для ее финансовых аналитиков и инвесторов. По обычной модели максимизации роста, при достижении фирмой уровня выпуска, устойчиво обеспечивающего максимизацию прибылей, выпуск продукции должен оставаться постоянным до тех пор, пока остаются постоянными затраты и уровень спроса. В действительности, спрос и затраты не остаются постоянными, и фирма будет стремиться к росту по тем же причинам, которые способствуют максимизации продаж. Рост должен финансироваться либо за счет удержаний из доходов, либо за счет займов, а часто за счет того и другого. Осторожные управляющие стремятся поддерживать соотношение «обязательства — активы», на уровне достаточного для стимулирования роста, но ниже предела неприемлемого риска.

Модель управленческого поведения. Касается различий между владельцами и управляющими, характерных для разнообразных корпораций. Модели управленческого поведения включают модель управленческой выгоды, модель управленческой благоразумности и агентскую модель. Все эти модели исходят из следующих базовых предположений: 1) как владельцы (акционеры), так и управляющие являются рациональными людьми, пытающимися максимизировать свою личную выгоду, и 2) существуют коренные противоречия между интересами владельцев и интересами управляющих, поэтому, когда управляющие пытаются максимизировать свою выгоду, они уменьшают выгоду владельцев.

3. Риск и неопределенность. Источники делового риска. Расчет различных параметров риска. Измерение степени риска. Распределение вероятностей.

Риск – это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Риск определяет такую ситуацию, когда наступление неизвестных событий вероятно и может быть количественно оценено; неопределенность – когда вероятность наступления неизвестных событий заранее спрогнозировать и оценить количественно невозможно.

Исходя из этого, могут быть приняты следующие решения:

1) В условиях определенности, когда точно известен результат каждого из альтернативных вариантов решения.

2) Решение, принимаемое в условиях риска – решения с известной вероятностью получения каждого из результатов.

3) Решение, принимаемое в условиях неопределенности, когда оценить вероятность потенциальных результатов невозможно.

Природа предпринимательского риска определена зависимостью «риск-прибыль». Деловой (предпринимательский) риск обусловлен риском операционной деятельности компании, когда она не использует заемных средств.

Можно выделить следующие основные факторы, определяющие деловой риск компании:

1) Неустойчивость спроса на товары и услуги компании. Деловой риск компании тем ниже, чем устойчивее спрос на ее товары.

2) Изменчивость цен на товары и услуги компании. Чем стабильнее цены на товары компании, тем ниже деловой риск.

3) Изменчивость цен на ресурсы, привлекаемые компанией.

4) Способностью компании изменять цены на товары в соответствии с изменениями цен на привлекаемые ресурсы.

5) Доля постоянных издержек в полных издержках компании. Чем выше доля постоянных издержек (амортизационные отчисления, налог на имущество, затраты на ремонт, административные расходы и др.), тем выше деловой риск.

Деловой риск измеряется как неопределенность будущих доходов компании от операционной (основной) деятельности или прибыли до выплаты процентов и налогов (EBIT). Чем выше стандартное отклонение ожидаемой EBIT, тем выше уровень делового риска компании. Чем плотнее распределены вероятности будущей EBIT, тем меньше стандартное отклонение и тем ниже уровень делового риска.

Деловой риск – вероятность неудачи, следовательно, критериям оценки риска является вероятность того, что полученный результат окажется меньше требуемого значения. Критерий вероятности риска определяется по формуле: R = P* (Dt – D), где R – критерий оценки риска; Р – вероятность; Dt – требуемое значение результата; D – полученный результат. Данный метод позволяет оценить уровень риска только после получения определенного результата, а предпринимателя интересует оценка риска на этапе принятия решения. Для этого в качестве критерия оценки риска выступает абсолютная величина, определяемая по формуле: R = У* Р(У), где где R – степень риска; У – ожидаемый ущерб; Р(У) – вероятность ущерба.

Степень риска – это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск может быть: 1) допустимым – имеется угроза полной потери прибыли от реализации планируемого проекта; 2) критическим – возможны непоступления не только прибыли, но и выручки и покрытие убытков осуществляется за счет средств предпринимателя;

3) катастрофическим – возможны потеря капитала, имущества и банкротство.

4. Организация. Выделение сущностных признаков и современные подходы к ее изучению: ключевая идея, базовые понятия, инструменты. Новые типы организаций: виртуальные, многомерные, фрактальные и пр.

Организация — это группа людей, деятельность которых сознательно координируется для достижения общей цели или целей.

Ключевая идея–определение предлагаемых продуктов (услуг), место и роль организации на рынке; цели организации; технологию, базовые взгляды и ценности, сильные стороны, конкурентоспособность, ответственность перед партнёрами и потребителями, имидж и внешний вид.

Источник

Тема 15. Условия максимизации прибыли

ОГЛАВЛЕНИЕ

Подобно тому, как потребитель стремится к максимизации полезности, фирма-производитель стремится к максимизации прибыли. Прибыль (Pr) — финансовый результат функционирования фирмы, разность между полученным доходом (TR) и издержками производства (TC).

Pr = TR — TC.

Издержки производства были проанализированы в предыдущей теме, в данной теме мы рассмотрим доход фирмы и условия максимизации прибыли.

Основные вопросы темы:

Вопрос 1. Доходы фирмы.

Вопрос 2. Объем производства, максимизирующий прибыль.

Вопрос 3. Объем и предложение отдельной фирмы и рыночное предложение.

Доходы фирмы

Доход предприятия зависит от цены продукции и объема продаж (объема производства), т.е. доход — это всегда функция от цены и объема производства. В зависимости от количества продаваемой продукции различают совокупный, средний и предельный доход.

Совокупный доход (валовой доход, выручка от реализации) — доход от всего объема продаж (TR), он равен произведению цены (P) на количество проданной продукции (Q):

TR = P xQ.

На доход фирмы влияет тип рынка (совершенной или несовершенной конкуренции), на котором функционирует фирма, так как цена, по которой продается продукция, может представлять собой либо постоянную величину, на которую фирма не может воздействовать (фирма — «ценополучатель»), либо величину переменную, на которую фирма может повлиять (фирма — «ценоделатель»).

Отсюда: доход фирмы, функционирующей на рынке совершенной конкуренции, всецело зависит от выбранного ею объема производства и изменяется пропорционально изменению выпуска продукции, в то же время доход фирмы, реализующей свою продукцию на рынке несовершенной конкуренции, зависит как от выбранного объема производства, так и от цены. Фирма-монополист для того, чтобы продать больше продукции, вынуждена снижать цену, поэтому совокупный доход фирмы по мере увеличения объема продаж сначала растет, затем начинает снижаться.

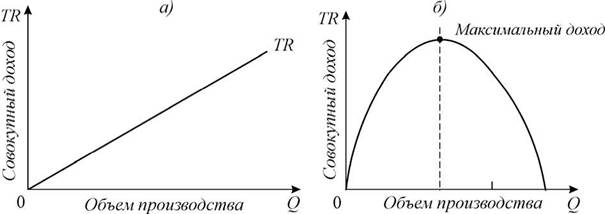

Графически совокупный доход фирмы-совершенного конкурента представляет прямую, восходящую из начала координат, фирмы-монополиста — параболу, вершина которой характеризует максимальный совокупный доход, получаемый фирмой (рис. 15.1).

Рис. 15.1. Совокупный доход: а) конкурентной фирмы; б) неконкурентной фирмы (монополиста) |

Средний доход (AR) — доход, получаемый на единицу проданной продукции:

AR = TR : Q.

Очевидно, что средний доход фирмы равен цене продукта:

AR = (P xQ) : Q = P.

Наконец, третьим показателем, характеризующим доход фирмы и широко используемым в экономическом анализе, является предельный доход.

Предельный доход (MR) — это прирост совокупного дохода при увеличении объема производства на единицу:

MR = ATR : A Q, или MR = A TRn — TRn-l.

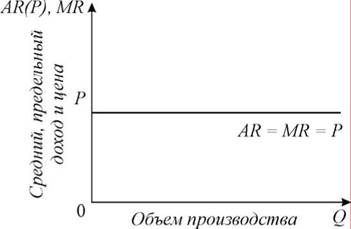

В условиях конкурентного рынка средний и предельный доходы фирмы равны между собой и равны цене, т.е.

MR = AR = P.

Динамика среднего и предельного дохода конкурентной фирмы представлена на рис. 15.2

Рис. 15.2. Средний доход (цена продукции) и предельный доход конкурентной фирмы |

Предельный доход неконкурентной фирмы меньше среднего дохода (цены), т.е.

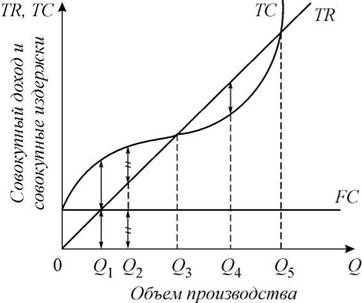

MR TC). На графике — это объемы производства, расположенные между точками критического объема (Q3 — Q5), — объемы, за пределами которых фирма несет убытки.

Рис. 15.4. Нахождение оптимального объема производства в условиях совершенной конкуренции

- Производство в объемах (0 — Q3), при которых совокупные издержки больше совокупного дохода (TC>TR), приносит фирме убытки. Фирма будет работать, даже получая убытки, если эти убытки меньше издержек, которые она бы имела при нулевом выпуске (постоянные издержки). Объем производства, при котором превышение совокупных издержек над совокупным доходом минимально, означает получение фирмой минимальных убытков (TC-TR)min.

- Объем производства, при котором совокупные издержки равны совокупному доходу (TR=TC), не приносит фирме ни прибыли, ни убытков, т.е. имеет место нулевая прибыль (Q3 и Q5). Обратим внимание на то, что нулевая прибыль не означает, что фирма не получает вообще никакой прибыли. Она получает нормальную прибыль, которая является частью издержек производства.

- Если при определенном объеме выпуска (Q2) убытки фирмы равны постоянным издержкам (-Pr = FC), то фирме безразлично, производить или нет; она находится в точке безразличия, поскольку, приостанавливая производство, фирма все равно несет потери, равные постоянным издержкам.

- Объем производства, при котором убытки больше постоянных издержек (-Pr > FC), свидетельствует о том, что фирме следует временно прекратить производство (Qi).

Очевидно, что фирма, стремящаяся к максимизации прибыли, будет выбирать объем производства, равный Q4. Однако в зависимости от рыночной конъюнктуры и, прежде всего, уровня цен, фирма может производить и в других объемах, получая убытки, или вообще в течение короткого периода приостановить производство. Если же производство будет приносить убытки в течение долгого периода, то фирма закроется, прекратит свое существование и вообще выйдет из отрасли.

Рассмотренная выше зависимость результатов деятельности фирмы от объема производства относится не только к конкурентной, но и к неконкурентной фирме, только те же соотношения TR и TC неконкурентной фирмой будут достигаться при других объемах производства.

Модель ”предельный доход — предельные издержки ”

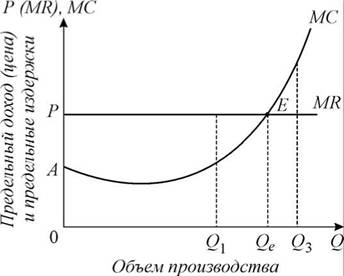

Для нахождения оптимального объема производства часто используется метод сопоставления дохода, приносимого дополнительной единицей продукции (МR), с приростом издержек производства, вызванным ее выпуском (МС) (рис. 15.5).

Рис. 15.5. Правило максимизации прибыли |

Фирма, производящая в объемах, при которых MR=MC, получает максимально возможную при данных ценах прибыль. При этом надо помнить, что интересует фирму прибыль на всю массу выпуска, а не только на предельную единицу. Таким образом, оптимальный объем производства — это объем, при котором предельные издержки (МС) и предельный доход (MR) равны.

Равенство MR и МС является условием максимизации прибыли для любой фирмы независимо от рыночной структуры, в которой она функционирует (совершенная или несовершенная конкуренция).

Это равенство в условиях совершенной конкуренции, когда MR = Р, преобразуется в равенство:

MC = MR = Р.

Любые отклонения от объема, соответствующего равенству MR и MС, приводят к потерям фирмы либо в виде прямых убытков при большем объеме производства, либо в виде сокращения массы прибыли при объеме, меньшем, чем оптимальный.

При Q^ соответствующем равенству MR и MС, фирма получает максимальную прибыль — площадь фигуры РЕА (разность между совокупным доходом OPEQe (произведение цены на объем выпуска) и совокупными издержками производства — OAEQe). При Qi общая масса прибыли будет меньше, чем при Qe; при Q2 фирма понесет убытки, так как ее издержки окажутся больше ее доходов.

Пока предельный доход превышает предельные издержки, фирме следует расширять производство, так как, увеличив объем производства на единицу, фирма увеличит свою прибыль. Но как только предельные издержки превысят предельный доход, фирме следует снизить производство, иначе ее прибыль будет сокращаться.

Таким образом, конкурентная фирма, максимизирующая прибыль, достигает оптимального объема производства, при условии, что цена равняется предельным издержкам. Равенство предельных издержек и предельного дохода — это своего рода сигнал, который информирует производителя о том, достигнут ли оптимум производства или можно ожидать дальнейшего роста прибыли. Фирма, достигшая в краткосрочном периоде оптимального объема производства, т.е. равенства MR и MC, находится в состоянии равновесия.

Однако достижение оптимального объема производства еще не является гарантией получения максимальной прибыли. Все зависит от соотношения средних издержек производства и сложившегося на рынке уровня цены. Если:

Источник