6. Потребление, сбережения, инвестиции.

Потребление, его график, функция потребления. Сбережения, график, функция. Средняя и предельная склонность к потреблению и сбережениям. Инвестиции, график инвестиций. Изменчивость инвестиций.

Согласно классической экономической теории основным фактором, определяющим динамику сбережений и инвестиций, является ставка процента: если она возрастает, то домашние хозяйства начинают относительно больше сберегать и меньше потреблять из каждой дополнительной единицы дохода. Рост сбережений домашних хозяйств со временем приводит к снижению цены кредита, что обеспечивает рост инвестиций.

Согласно кейнсианской экономической теории не ставка процента величина располагаемого дохода является основным фактором, определяющим динамику потребления и сбережений. При этом сберегается та часть дохода, которая остается после осуществления всех потребительских расходов. Влияние ставки процента вторично и играет относительно небольшую роль по отношению к воздействию дохода на потребление и сбережения. В то же время динамика инвестиций определяется прежде всего динамикой процентных ставок, что находит отражение в соответствующих функциях потребления, сбережений и инвестиций.

Потребление представляет собой индивидуальное и совместное использование потребительских благ, направленное на удовлетворение материальных и духовных потребностей людей. В стоимостной форме – это та сумма денег, которая тратится населением на приобретение материальных благ и услуг. Таким образом, все, что не относится к сбережениям, не уходит в виде налога, не находится на заграничных счетах — это потребление.

Простейшая функция потребления имеет вид

где С — потребительские расходы;

а — автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода;

b — предельная склонность к потреблению;

Т — налоговые отчисления;

(Y-T) — располагаемый доход (доход после внесения налоговых отчислений). В макроэкономических моделях этот показатель часто обозначается как Yd или DI.

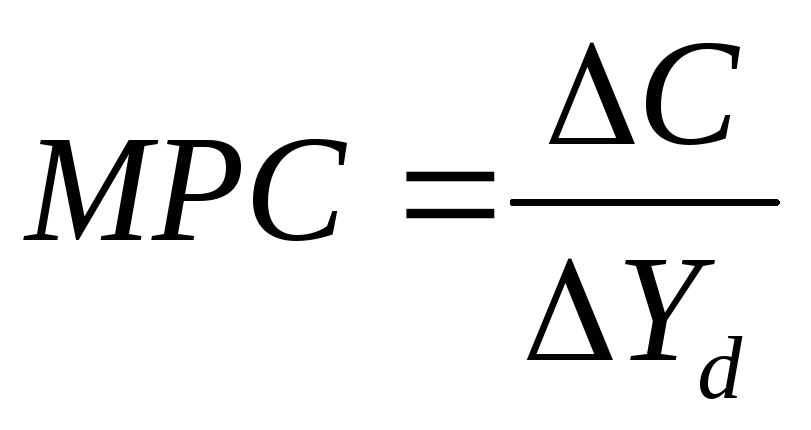

Предельная склонность к потреблению (marginal propensity to consume — MPC) — доля прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода.

где МРС — предельная склонность к потреблению;

∆С — прирост потребительских расходов;

∆Yd -прирост располагаемого дохода.

Средняя склонность к потреблению (average propensity to consume — АРС) — доля располагаемого дохода, которую домаш-хозяйства расходуют на потребительские товары и услуги.

где APC — средняя склонность к потреблению;

C — величина потребительских расходов;

Yd — величина располагаемого дохода.

Простейшая функция сбережений имеет вид:

где S — величина сбережений в частном секторе;

а — автономное потребление;

(1 — b) — предельная склонность к сбережению;

Т — налоговые отчисления.

Сбережения — это отсроченное потребление или та часть дохода, которая в настоящее время не потребляется. Они равны разнице между доходами и текущим потреблением. Сбережение — это процесс, который связан с удовлетворением в будущем производственных и потребительских нужд.

Функция потребления показывает отношение потребительских расходов к доходу в их движении.

Мотивы сбережений домашних хозяйств:

покупки дорогостоящих товаров;

обеспечение в старости;

страхование от непредвиденных обстоятельств (болезнь, несчастный случай);

обеспечение детей в будущем.

Предельная склонность к сбережению (marginal propensity to save — MPS) — доля прироста сбережений в любом изменении располагаемого дохода.

где MPS — предельная склонность к сбережению;

∆S — прирост сбережений;

∆Yd — прирост располагаемого дохода.

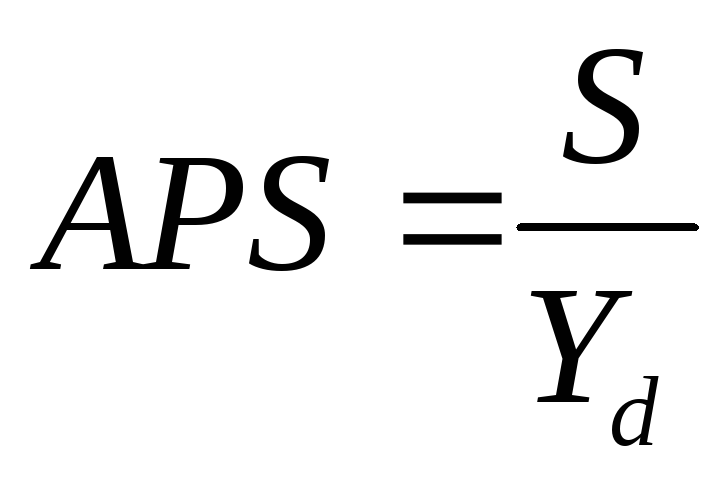

Средняя склонность к сбережению (average propensity to save-APS) — доля располагаемого дохода, которую домашние хозяйства сберегают.

где APS — средняя склонность к сбережению;

S — величина сбережений;

Yd — величина располагаемого дохода.

В краткосрочной перспективе по мере роста текущего рас лагаемого дохода APC убывает, a APS возрастает, то есть с ростом дохода семьи относительно сокращается доля затрат на потребление и относительно возрастает доля сбережений. Однако в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного дохода.

Факторы, определяющие динамику потребления и сбережений:

доход домашних хозяйств;

богатство, накопленное в домашнем хозяйстве;

величина потребительской задолженности;

Величины потребления и сбережений относительно стабильны при условии, что государство не предпринимает специальных действий по их изменению, в том числе через систему налогообложения. Стабильность этих величин связана с тем, что на решения домашних хозяйств потреблять или сберегать влияют соответствующие традиции.

Если потребительские расходы, как первый компонент совокупного спроса, относительно стабильны, то второй компонент — инвестиции, наоборот, изменчивы.

Основные типы инвестиций:

инвестиции в товарно-материальные запасы (ТМЗ);

инвестиции в жилищное строительство.

Мотивы инвестиций фирм:

максимизация нормы чистой прибыли;

реальная ставка процента — плата за приобретение денежного капитала для инвестирования — учитывается при составлении планов инвестиций.

Простейшая функция автономных инвестиций имеет вид:

где I — автономные от совокупного дохода инвестиционные расходы;

е — автономные инвестиции, определяемые внешними экономическими факторами (запасы полезных ископаемых и т.д.);

R — реальная ставка процента;

d — эмпирический коэффициент чувствительности инвестиций к динамике ставки процента.

Факторы, определяющие динамику инвестиций:

ожидаемая норма чистой прибыли;

реальная ставка процента;

изменения в технологии производства;

наличный основной капитал;

динамика совокупного дохода.

С ростом совокупного дохода автономные инвестиции дополняются стимулированными, величина которых возрастает по мере роста ВВП. Так как инвестиции финансируются из предпринимательской прибыли, а последняя растет с ростом coвoкупного дохода Y, то и инвестиции увеличиваются с ростом Y. При этом с ростом совокупного дохода возрастают не только собственно производственные инвестиции, но и инвестиции в товарно-материальные запасы и в жилищное строительство, так на подъеме экономики увеличиваются стимулы к пополнению истощившихся запасов капитала и повышается спрос на жилые дома.1е

Положительная зависимость инвестиций от дохода может быть представлена в виде функции:

где γ — предельная склонность к инвестированию; Y — совокупный доход.

П редельная склонность к инвестированию — доля прироста расходов на инвестиции в любом изменении дохода:

редельная склонность к инвестированию — доля прироста расходов на инвестиции в любом изменении дохода:

где ∆I — изменение величины инвестиций;

∆Y — изменение дохода.

Основные факторы нестабильности инвестиций:

продолжительные сроки службы оборудования;

изменчивость экономических ожиданий;

циклические колебания ВВП.

Несовпадение планов инвестиций и сбережений обусловливает колебания фактического объема производства вокруг потенциального уровня.

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

Источник

Взаимосвязь потребления, сбережения, инвестиций

![]()

![]()

Потребление представляет собой самый большой составной компонент ВВП, поэтому его анализ исключительно важен для исследования основных макроэкономических взаимозависимостей. При изучении совокупного потребления важно обратить внимание на тот факт, что в обществе наблюдается устойчивая склонность к потреблению. Кейнс описывает это явление с помощью своего знаменитого основного психологического закона, согласно которому по мере роста дохода потребление растет, но не в той же пропорции, в которой растет доход, — потребление отстает от роста дохода. При этом относительно увеличиваются сбережения, или накопления, населения.

Представим в формальном виде доход (Y) как сумму потребления и сбережения: Y=C+S. С увеличением дохода в абсолютном измерении происходит прирост и потребления, и сбережения: ΔY=ΔС+ΔS, но в относительном измерении прирост потребления становится меньше, а прирост сбережения — больше по мере роста дохода.

Средняя склонность к потреблению (АРС) – это отношение размеров потребления к размеру дохода: АРС=C/Y. Средняя склонность к сбережению (APS) – это отношение размеров сбережения к размеру дохода: АРS=S/Y.

Предельная склонность к потреблению (МРС) – это отношение изменения потребления к вызвавшему его изменению дохода: МРС=ΔС/ΔY. Предельная склонность к сбережению (MPS) – это отношение изменения сбережения к вызвавшему его изменению дохода: MPS=ΔS/ΔY. Предельная склонность к импортированию (m`) – доля прироста расходов на импортные товары в любом изменении дохода: m`=ΔМ/ΔY, где ΔМ – изменение расходов на импорт, ΔY – изменение дохода.

Эти величины показывают, какую часть дополнительного дохода домашние хозяйства склонны будут потреблять, а какую – сберегать.

В сумме предельная склонность к потреблению и предельная склонность к сбережению равны единице, что следует из их определения: так как Δ Y= ΔС + ΔS, то, разделив все компоненты этого равенства на ΔY, мы получим 1 = МРС + MPS.

Основной психологический закон находит подтверждение не только на уровне одного домашнего хозяйства, но и на макроэкономическом уровне. В результате выстраиваются функции потребления и сбережения и их графики (рис. 19.10).

Линия потребления на нашем графике начинается не из нуля, а из некоторого уровня Са – автономное потребление. Автономные величины – это величины, не зависящие от уровня дохода. В данном случае показано потребление, обусловленное прожиточным минимумом, т.е. независимо от уровня дохода это потребление должно быть в обществе, иначе общество погибнет.

Уровень дохода Y1 – это единственный уровень дохода, при котором весь доход полностью потребляется (точка нулевого сбережения). Левее от этого уровня наблюдается такой доход, который оказывается недостаточным для данного потребления, — это участок отрицательных сбережений, или жизнь в долг. Правее — доход, при котором потребление оказывается ниже его уровня и происходит формирование накоплений, т.е. образуются положительные сбережения.

Рис. 19.10. Функции потребления (а) и сбережения (б)

График сбережений (рис. 19.10б) строится с учетом графика потребления. Первое, что мы определяем, — точку нулевых сбережений, находящуюся на уровне Y1. Слева от нее — область отрицательных сбережений, справа — область положительных сбережений. Причем если потребление относительно убывает по мере роста дохода, то сбережение относительно растет.

Графики потребления и сбережения симметричны относительно друг друга, если за ось симметрии принять линию, проходящую под углом 45°. Чем больше склонность к потреблению, тем меньше склонность к сбережению, и наоборот.

В неоклассической концепции взаимосвязь функций потребления и сбережений рассматривается иначе. Учитывается зависимость от процента – чем выше процент, тем больше сбережения и меньше потребление.

3. Инвестиции как составная часть совокупных расходов (AD). Модель «инвестиции – сбережения» (I-S)

Инвестиции являются одним из основных компонентов совокупного спроса. Источником инвестиций выступают сбережения, поэтому важно представлять их взаимосвязь.

Предельная склонность к инвестированию – доля прироста расходов на инвестиции в любом изменении дохода: MPI=ΔI/ΔY, где MPI – Предельная склонность к инвестированию, ΔI – изменение величины инвестиций, ΔY – изменение дохода.

Кейнс различает два вида дохода. Первый — уже рассмотренный нами произведенный доход (произведенный национальный доход равен сумме потребления и сбережений): Y=С+S. Национальный доход при его использовании равен сумме расходов на потребление и инвестиции, который можно представить: Y= C+I. Появляется новый показатель — инвестиции. Для того чтобы в экономике существовало макроэкономическое равновесие, необходимо, чтобы произведенный доход полностью использовался, т.е. чтобы инвестиции были равны сбережениям: S = I.

Проблема, по кейнсианской теории, заключается в том, что сбережения и инвестиции могут осуществляться различными хозяйствующими агентами, которые заранее не обговаривают объем сбережений и объем инвестиций, т.е. потенциально заложено возможное несоответствие желания сберегать и желания инвестировать. От каких же факторов зависят инвестиции?

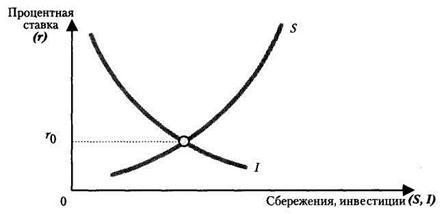

Прежде всего, инвестиции зависят от ожидаемой нормы прибыли предполагаемых капиталовложений. Чем выше предполагаемая норма прибыли, тем выше должны быть инвестиции. Второй фактор, определяющий величину инвестиций, – уровень процентной ставки. Чем выше уровень процентной ставки, тем ниже при прочих равных условиях уровень инвестиций, так как процентная ставка может рассматриваться в качестве цены инвестиций (рис. 19.11).

Рис. 19.11. Сбережения и инвестиции в классической модели

Равновесие, как на любом рынке, восстанавливается благодаря действию ценового механизма. Сбережения и инвестиции определяются одной и той же величиной – уровнем процентной ставки (r), поэтому проблемы достижения равновесия между сбережениями и инвестициями не существует: S(r)=I(r). Однако, с точки зрения кейнсианства, сбережения и инвестиции зависят от разных величин: инвестиции, как и у классиков, определяются уровнем процентной ставки, а сбережения зависят от уровня дохода, что отражается формулой: S(Y)=I(r).

Таким образом, сбережения и инвестиции зависят от разных факторов, а это означает следующее: равенство сбережений и инвестиций находится под вопросом, существует проблема достижения равновесия и на практике возможны две неравновесные ситуации: S(Y)>I(r) и S(Y)

Источник