- Операционная, инвестиционная и финансовая деятельность

- ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

- Читайте также

- Инвестиционная деятельность

- Финансовая деятельность

- 31. Инвестиционная деятельность предприятия

- 54. Инвестиционная деятельность

- Тема 57. Инвестиционная деятельность банков и ее направления

- ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

- Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость

- ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

- Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

- 2. Инвестиционная деятельность, ее формы и объект

- Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

- Бережливая операционная

- Операционная стратегия и фирма

- Глава 11 Операционная деятельность

- Содержание раздела «Операционная деятельность»

- Подготовка раздела «Операционная деятельность» бизнес-плана

- Денежные потоки финансовые и инвестиционные: как их различить

- Классификация операций по поступлению и выбытию денежных средств относительно их принадлежности к инвестиционной и финансовой сфере деятельности.

- Откуда приходят и куда уходят деньги предприятия

- 1. Денежные потоки по основной деятельности предприятия

- 2. Денежные потоки по инвестиционной деятельности предприятия

- 3. Денежные потоки по финансовой деятельности предприятия

- 4. Ликвидный денежный поток предприятия

Операционная, инвестиционная и финансовая деятельность

Операционная деятельность – это основная деятельность, приносящая доход деятельности организации, и прочая деятельность, кроме инвестиционной и финансовой деятельности.

Основные потоки денежных средств:

- денежные поступления от продажи товаров и услуг;

- денежные платежи служащим;

- денежные платежи поставщикам за товары и услуги;

- денежное поступление и платежи страховой компании в качестве страховых премий и исков;

- денежные поступления от аренды, комиссионные и прочая выручка;

- денежные поступления и платежи по контрактам, заключенные для коммерческих и торговых целей;

- денежные выплаты или компенсации налога на прибыль, если они не увязываются с финансовой и инвестиционной деятельностью.

Инвестиционная деятельность – приобретение и выбытие долгосрочных активов и других инвестиций, которые не относятся к денежным эквивалентам.

Основные потоки денежных средств:

- для приобретения основных средств и нематериальных активов;

- от продажи основных средств и нематериальных активов;

- денежные поступления от возмещения авансов и кредитов;

- авансовые платежи и кредиты;

- денежные платежи для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

- денежные поступления для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

- денежные поступления от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей;

- денежные платежи от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей.

Финансовая деятельность – деятельность, которая приводит к изменениям в величине и структуре собственного капитала и заемных средств организации.

Основные потоки поступления денежных средств:

- денежные поступления от эмиссии акций;

- денежные поступления от выпуска необеспеченных акций, займов, векселей, обеспеченных акций и долгосрочных кредитов;

- денежные выплаты владельцам для приобретения или для погашения акций компании;

- платежи арендатора для уменьшения задолженности по финансовой аренде;

- денежные погашения кредитных сумм.

В соответствии с МСФО № 7 «Отчет о движении денежных средств» организация должна представлять данные о движении денежных средств от операционной деятельности прямым или косвенным методом. Денежные поступления или платежи от инвестиционной и финансовой деятельности представляются раздельно.

Данные о движении денежных средств от операционной, инвестиционной и финансовой деятельности могут представляться по нетто-методу.

Источник

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

Операционная деятельность – это основная деятельность, приносящая доход деятельности организации, и прочая деятельность, кроме инвестиционной и финансовой деятельности.

Основные потоки денежных средств:

1) денежные поступления от продажи товаров и услуг;

2) денежные платежи служащим;

3) денежные платежи поставщикам за товары и услуги;

4) денежное поступление и платежи страховой компании в качестве страховых премий и исков;

5) денежные поступления от аренды, комиссионные и прочая выручка;

6) денежные поступления и платежи по контрактам, заключенные для коммерческих и торговых целей;

7) денежные выплаты или компенсации налога на прибыль, если они не увязываются с финансовой и инвестиционной деятельностью.

Инвестиционная деятельность – приобретение и выбытие долгосрочных активов и других инвестиций, которые не относятся к денежным эквивалентам.

Основные потоки денежных средств:

1) для приобретения основных средств и нематериальных активов;

2) от продажи основных средств и нематериальных активов;

3) денежные поступления от возмещения авансов и кредитов;

4) авансовые платежи и кредиты;

5) денежные платежи для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

6) денежные поступления для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

7) денежные поступления от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей;

8) денежные платежи от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей.

Финансовая деятельность – деятельность, которая приводит к изменениям в величине и структуре собственного капитала и заемных средств организации.

Основные потоки поступления денежных средств:

1) денежные поступления от эмиссии акций;

2) денежные поступления от выпуска необеспеченных акций, займов, векселей, обеспеченных акций и долгосрочных кредитов;

3) денежные выплаты владельцам для приобретения или для погашения акций компании;

4) платежи арендатора для уменьшения задолженности по финансовой аренде;

5) денежные погашения кредитных сумм.

В соответствии с МСФО № 7 «Отчет о движении денежных средств» организация должна представлять данные о движении денежных средств от операционной деятельности прямым или косвенным методом. Денежные поступления или платежи от инвестиционной и финансовой деятельности представляются раздельно.

Данные о движении денежных средств от операционной, инвестиционной и финансовой деятельности могут представляться по нетто-методу.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Инвестиционная деятельность

Инвестиционная деятельность Этот раздел отчета о движении денежных средств показывает, как деньги используются в долгосрочных инвестициях и какой от этого приток средств. Соответственно, раздел инвестиционной деятельности отражает влияние на наличные средства

Финансовая деятельность

Финансовая деятельность Компания может финансировать собственную деятельность двумя способами. Менеджеры либо заимствуют денежные средства, либо привлекают инвесторов. Заимствование отражается в разделе долгосрочных обязательств балансового отчета. Участие

31. Инвестиционная деятельность предприятия

31. Инвестиционная деятельность предприятия Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят вперед в

54. Инвестиционная деятельность

54. Инвестиционная деятельность Понятие «инвестиция» означает долгосрочное вложение капитала в экономику и является одним из ключевых экономических терминов. Особенно часто вопросы инвестирования затрагиваются, когда речь идет об экономике переходного периода или

Тема 57. Инвестиционная деятельность банков и ее направления

Тема 57. Инвестиционная деятельность банков и ее направления Инвестиции – это как правило долгосрочные вложения средств в промышленность, сельское хозяйство и другие отрасли экономики внутри страны и за рубежом в целях получения прибыли (Шевчук Денис, Инвестиции).

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства. Если ты мудр, будешь делать и то, и другое одновременно. Бенджамин Франклин Каждый имеет право

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ 22.1. Финансы и финансовая система. Принципы построения и функции финансовой системыИсторически финансы были связаны с деятельностью государства. Они сложились как государственные

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА В лекции рассматриваются проблемы, связанные с анализом следующей важной макроэкономической категории – финансов. К ним относятся:• принципы построения и функции финансовой системы;• финансовая

2. Инвестиционная деятельность, ее формы и объект

2. Инвестиционная деятельность, ее формы и объект Основные законодательные основы в сфере инвестиций – это федеральные законы: от 25.02.1999 № 39-ФЗ (ред. от 17.06.2010) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»; от 29.11.2001

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода Составлять сбалансированный бюджет – все равно что защищать свою добродетель: нужно научиться говорить «нет». Рональд

Бережливая операционная

Бережливая операционная До внедрения кайдзен члены операционных бригад были постоянно недовольны происходящим. «Это ужасно утомляло, – говорит Лаура Галего, старшая операционная сестра. – Все процессы шли с задержками и перебоями, и мы чувствовали, что их надо

Операционная стратегия и фирма

Операционная стратегия и фирма Базовая миссия любой фирмы характеризуется цепью «операции – потребности потребителя» (рис. 20.2). Стратегия фирмы заключается в том, чтобы, выполняя операционную функцию, выпускать товары и услуги, удовлетворяющие основные потребности

Глава 11 Операционная деятельность

Глава 11 Операционная деятельность Успех на 90 % зависит от надлежащего выполнения основных правил. Описание управления бизнесом Как вы планируете управлять бизнесом? В разделе «Операционная деятельность» бизнес-плана вы начинаете описывать повседневное

Содержание раздела «Операционная деятельность»

Содержание раздела «Операционная деятельность» В этой главе мы рассматриваем вопросы, обычно включаемые в раздел «Операционная деятельность» бизнес-плана. Однако вы отнюдь не обязаны описывать каждый из них в собственном плане. В разделе «Операционная деятельность»

Подготовка раздела «Операционная деятельность» бизнес-плана

Подготовка раздела «Операционная деятельность» бизнес-плана При подготовке раздела «Операционная деятельность» вашего бизнес-плана сделайте акцент на следующих аспектах операций:• ключевые характеристики;• конкурентные преимущества;• эффективность финансовых и

Источник

Денежные потоки финансовые и инвестиционные: как их различить

Отчет о движении денежных средств раскрывает информацию в разрезе трех направлений денежных потоков: операционном, инвестиционном и финансовом.

Строго говоря, инвестиционная деятельность это составляющая финансовой деятельности, но в Отчете о движении денежных средств есть смысл их разделить на собственно финансовую и инвестиционную. Это делается с целью раскрытия информации относительно:

- вложений, как внутренних (капитальных), так и внешних; и

- доходов и расходов, связанных с выпуском ценных бумаг собственной эмиссии.

Признаки, по которым можно распознать принадлежность операций к финансовой или инвестиционной деятельности сведены в таблицу (См. в конце статьи).

Принципиальное отличие инвестиционных денежных потоков от финансовых состоит в том, что инвестиционные потоки всегда связаны с вложением капитала уже накопленого в процессе прошлой деятельности, а те потоки, которые мы здесь называем финансовыми, они всегда связаны:

- или с выпуском ценных бумаг, эмитированных компанией;

- или с получением долгосрочных кредитов.

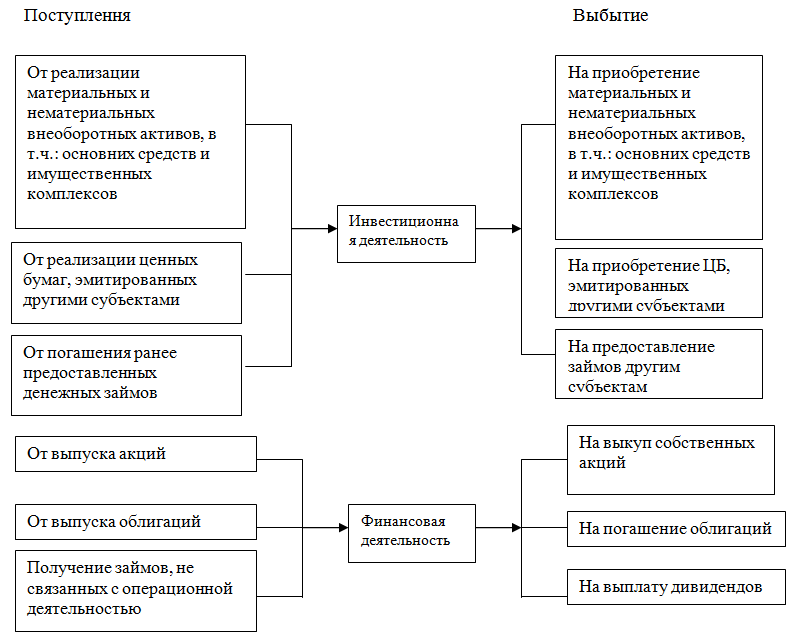

Классификация операций по поступлению и выбытию денежных средств относительно их принадлежности к инвестиционной и финансовой сфере деятельности.

Та же схема в виде таблицы:

| Инвестиционные потоки | Финансовые потоки | ||

|---|---|---|---|

| Поступление | Выбытие | Поступление | Выбытие |

От продажи:

| На приобретение:

| От выпуска акций | На выкуп собственных акций |

| От погашения кредитов, ранее предоставленных другим субъектам. | Предоставление займов другим субъектам | От выпуска облигаций | На погашение облигаций |

| От участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». Примечание. К инвестиционной деятельности это может относиться лишь при условии, что цель участия – сугубо спекулятивная. Если речь идет о хеджировании (страховании) рисков повышения/снижения цен на продукцию, операции с которой составляют основную деятельность предприятия, то такие поступления относятся на увеличение/уменьшение цены этой продукции по сделкам, которые т.о. страховались. | С целью участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». См. примечание в графе слева. | Получение кредитов, не связанных с текущей (операционной) деятельностью | На выплату дивидендов и другие платежи, связанные с распределением прибыли в пользу сторонних субъектов |

Источник

Откуда приходят и куда уходят деньги предприятия

Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. С его помощью можно контролировать платежеспособность и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков. В большинстве случаев анализ денежных потоков предприятия рассматривается в разрезе трех видов деятельности: основной, инвестиционной и финансовой.

Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. Для проведения анализа денежных потоков ведется «Отчет о движении денежных средств», который входит в состав официально утвержденной бухгалтерской отчетности. С помощью этого документа можно контролировать текущую платежеспособность, управлять денежными потоками и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков.

Анализ денежных потоков предприятия поможет получить ответы на перечисленные ниже вопросы:

- В каком объеме и из каких источников денежные средства поступают на предприятие?

- Каковы основные направления расходования денежных средств предприятия?

- Способно ли предприятие в настоящий момент обеспечить превышение приходных денежных потоков над расходными, если да, то насколько стабильно такое положение?

- В состоянии ли предприятие расплатиться по своим текущим обязательствам?

- Достаточно ли получаемой предприятием прибыли для удовлетворения текущих потребностей в денежных средствах?

- Достаточно ли у предприятия собственных денежных средств для осуществления инвестиционной деятельности?

- Как объяснить разницу между размером полученной прибыли и суммой денежных средств предприятия?

В большинстве случаев анализ денежных потоков предприятия рассматривается в разрезе трех видов деятельности: основной, инвестиционной и финансовой.

1. Денежные потоки по основной деятельности предприятия

Большинство налогов рассчитываются от денежной выручки от реализациитоварно-материальных ценностей (выполненных работ, оказанных услуг). Если выручка от реализации не доминирует в приходном денежном потоке, то следует задуматься о том, какой же вид деятельности предприятия следует считать основным.

В большинстве случаев следующим по важности источником поступления денежных средств является погашение дебиторской задолженности в денежной форме. Это неудивительно, ведь суммы после погашения этой задолженности превращаются в выручку от реализации.

Еще один источник поступления денежных средств по основному виду деятельности — это авансы (предварительная оплата), полученные от покупателей и заказчиков за товарно-материальные ценности (выполненные работы, оказанные услуги).

Какие же расходные денежные потоки по основной деятельности бывают на предприятии?

Главное направление расходования денежных средств любой организации — этооплата поставщикам и подрядчикам приобретенных у них товарно-материальных ценностей (работ, услуг). Производство в принципе невозможно без сырья и материалов. То же самое касается торговли: чтобы что-то продать, нужно вначале это что-то купить. Предприятия, выполняющие работы и оказывающие услуги, приобретают у поставщиков оборудование, расходные материалы, инструмент и т. д.

Следующее по важности направление расходования денежных средств по основной деятельности — это выплата заработной платы работникам предприятия. Здесь тоже все понятно: без трудовых ресурсов невозможно осуществление какой-либо деятельности, как и без сырья, материалов, покупных изделий и товаров, получения услуг со стороны и др.

Серьезное место в структуре расходования денежных средств занимают платежи в бюджет и внебюджетные фонды. Часть из них напрямую зависит от суммы начисленной заработной платы (речь идет о платежах, размеры которых рассчитываются от фонда оплаты труда).

Если предприятие пользуется кредитами, то одним из расходных денежных потоков является уплата процентов за пользование этими средствами. Расходы по данному пункту сравнительно легко планировать: суммы процентов, которые предприятие периодически должно уплачивать, обычно рассчитываются заранее, при оформлении кредита или сразу после этого.

Еще одно направление расходования денежных средств, которое относится к основной деятельности предприятия— это отчисления на социальную сферу(выплаты больничных, декретных и т. п.)

2. Денежные потоки по инвестиционной деятельности предприятия

Главный приходный денежный поток по данному виду деятельности — это поступления от реализации основных средств и нематериальных активов. Хотя в большинстве случаев такие операции осуществляются редко, поступление по ним денежных средств бывает довольно значительным.

Следующий по важности и масштабности приходный денежный поток — этодивиденды, проценты и прочие доходы от долгосрочных финансовых вложений предприятия (внереализационные доходы).

Возврат основных сумм финансовых вложений (не дивидендов и процентов) также является приходным денежным потоком по инвестиционному виду деятельности. Например, если предприятие разместило денежные средства на депозитном счете в банке, то проценты по этому вкладу относятся к приходному денежному потоку (то есть к внереализационным доходам). Возврат суммы вклада по истечении срока действия договора — это уже денежный поток, относящийся к возврату финансовых вложений.

Теперь рассмотрим расходные денежные потоки, относящиеся к инвестиционному виду деятельности предприятия.

В первую очередь здесь следует отметить такое направление расходования, какприобретение основных средств и нематериальных активов. Наличие основных средств (оборудования, зданий и сооружений, устройств и механизмов, транспортных средств, станков, оргтехники ит. д.) на производственном предприятии является обязательным условием для его функционирования. Что касается нематериальных активов, то для осуществления различных видов деятельности необходимы специальные разрешения (лицензии), авторские права, права на пользование земельными ресурсами и т. д. Все это относится к нематериальным активам, которые приобретаются за деньги.

Мощным расходным денежным потоком предприятия являются капитальные вложения. Они представляют собой совокупность затрат на воспроизводство основных фондов, их модернизацию, реконструкцию, техническое перевооружение, приобретение оборудования и транспортных средств и др. Состав и структура капитальных вложений во многом зависят от специфики конкретного предприятия.

Еще одним расходным денежным потоком предприятия могут быть финансовые инвестиции. К ним относятся покупка акций, облигаций и иных ценных бумаг, а также вложения в уставные капиталы других предприятий (это позволяет предприятию стать полным либо частичным собственником другого субъекта хозяйствования). Кроме того, финансовыми вложениями являются займы, предоставленные сторонним организациям.

3. Денежные потоки по финансовой деятельности предприятия

Главный приходный денежный поток предприятия по финансовой деятельности — кредиты и займы (краткосрочные либо долгосрочные). Привлеченные денежные средства могут быть получены в банках и иных финансово-кредитных организациях, а также предоставлены другими субъектами хозяйствования. Кредитование предприятия часто бывает целевым, когда деньги привлекаются для реализации конкретных проектов.

Целевое финансирование является еще одним приходным денежным потоком по финансовой деятельности предприятия и в большинстве случаев предоставляется производственным предприятиям.

Если предприятие имеет собственные акции, то поступления от эмиссии этих акций также являются приходным денежным потоком по финансовой деятельности.

Что касается расходных денежных потоков по финансовой деятельности, то главное место здесь занимает возврат полученных ранее кредитов и займов. Если на предприятии должным образом поставлены процессы финансового планирования, то даже столь солидный отток денежных средств проходит практически безболезненно.

Выплаты дивидендов от полученной прибыли также относятся к расходным денежным потокам по финансовой деятельности предприятия и производятся регулярно, но, как правило, с большими перерывами (например, раз в квартал или раз в год).

4. Ликвидный денежный поток предприятия

Если предприятие обращается в банк либо иное финансово-кредитное учреждение за кредитом, то при оценке его платежеспособности ликвидный денежный поток предприятия является одним из основных показателей, на основании которых делается вывод о финансовом состоянии кредитополучателя.

Ликвидный денежный поток предприятия рассчитывается за определенный период времени (отчетный период) по формуле:

ЛДП = (КрКон — ДСКон) — (КрНач — ДСНач),

где ЛДП — ликвидный денежный поток;

КрКон — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на конец отчетного периода;

ДСКон — сумма денежных средств предприятия наконец отчетного периода;

КрНач — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на начало отчетного периода;

ДСНач — сумма денежных средств предприятия на начало отчетного периода.

Финансовым службам предприятия рекомендуется рассчитывать ликвидный денежный поток по окончании каждого отчетного периода. Это позволит держать руку на пульсе событий и своевременно реагировать на те либо иные изменения финансового состояния предприятия.

Источник