Talkin go money

Кривая доходности (Июнь 2021).

Table of Contents:

Вы можете создать кривую доходности в Microsoft Excel, если вам дается время погашения облигаций и их доходность до погашения. Кривая доходности отражает термин структура процентных ставок по облигациям, а термин структуры может быть нормальным, инвертированным или плоским.

Форма кривой доходности указывает, куда направляются будущие процентные ставки. Ось x графика кривой доходности зарезервирована для времени до погашения, а доходность к срокам погашения находится на оси y.

Предположим, вы хотите построить кривую доходности для двух-, пяти-, десяти-, десяти-, десяти-, десяти-, десяти- и десятилетних казначейских облигаций США (Т-облигации). Соответствующая доходность к срокам погашения T-облигаций США составляет 2. 5%, 2. 9%, 3. 3%, 3. 60% и 3. 9%.

Используя Microsoft Excel, введите «Времена погашения облигаций Казначейства США» в ячейке A1 и «Доходность казначейских облигаций США к погашению» в ячейке B1. Затем введите «2» в ячейку A2, «5» в ячейку A3, «10» в ячейку A4, «20» в ячейку A5 и «30» в ячейку A6. Затем введите «2. 5%» в ячейку B2, «2. 9%» в ячейку B3, «3. 3%» в ячейку A4, «3,6%» в ячейку A5 и «3,9%» в ячейка A6.

Выберите ячейки A2-A6 и B2-B6 вместе и нажмите «Вставить». На вкладке «Графики» выберите «Scatter» и нажмите «Scatter» с гладкими линиями и маркерами. Затем щелкните диаграмму, выберите «Элементы диаграммы» и нажмите «Заголовки осей». Для горизонтальной оси введите «Время до зрелости (в годах)» и «Урожай» в заголовок вертикальной оси. Введите «График доходности казначейских обязательств США» в заголовок диаграммы.

Кривая доходности для этих U-S-связей считается нормальной, потому что она вогнута вниз, увеличивается и темпы возрастают по мере того, как время до погашения еще больше.

Источник

Как построить кривую доходности облигаций в Exel самому

Самый информативный ресурс по долговому рынку это сайт cbonds.ru, там конечно есть бесплатный контент, но чтобы получить ключевую информацию касательно облигаций, необходимо заплатить немалые деньги.

Данные по кривой доходности также являются платным контентом, т.е. чтобы посмотреть кривую по определенному эмитенту или кривую государственных ОФЗ, нужно оформить платную подписку. В данной статье я расскажу, как самостоятельно и абсолютно бесплатно построить кривую доходности любого эмитента при помощи программы Quik и Excel. Для примера возьмем государственные облигации, т.е. все ОФЗ.

Для начала необходимо в программе Quik построить таблицу, в которой будет отражаться информация по облигациям. В меню программы выбираем пункт «Создать окно» – «Текущие торги», появится окно, изображенное ниже. Из области «Доступные инструменты» выбираем полностью весь список «МБ ФР: Т+ Облигации» – именно в этом списке находятся все ОФЗ (как настроить списки читайте здесь). Ниже из доступных параметров выбираем только Дюрацию и Доходность последней сделки.

Появится таблица, представленная ниже. Дальше открываем чистый документ Excel, по умолчанию он называется Книга1. Теперь в программе Квик на области таблицы нажимаем правой кнопкой мыши, выпадает меню, где нужно выбрать пункт «Вывод через DDE Сервер».

Появится следующее окно (см. ниже). Здесь в строке «Рабочая книга» пишем «Книга1» (т.е. название Excel-файла), а в строке «Лист» пишем «Лист1» (название листа в Экселе) и жмем «Начать вывод».

Все, теперь информация из Квика попадает в Excel-файл. Чтобы построить кривую доходности облигаций, нужно сначала выделить область нашей таблицы (только цифры, без названий облигаций и без названий столбцов), затем создать диаграмму по типу «График с маркерами».

Сразу появится диаграмма, но учтите, что она не верная, чтобы корректно построить кривую доходности, необходимо нажать правой кнопкой мыши на области диаграммы и выбрать пункт «Выбрать данные…» (как показано на рисунке ниже).

Появится окошко «Выбор источника данных». Сперва удаляем все элементы легенды при помощи кнопки «Удалить». Затем жмем кнопку «Добавить», которая находится слева под названием «Элементы легенды (ряды)». В появившемся окне в строке «Имя ряда» пишем «Кривая доходности ОФЗ». После этого в строке «Значения» правее нажимаем на кнопку и из области нашей таблицы выделяем весь столбец «Доходность» (без шапки, только цифры), нажимаем «ОК». Это мы задали данные по вертикали.

Для изменения данных по горизонтали, в правой области «Подписи горизонтальной оси (категории)» жмем кнопочку «Изменить» и в появившейся строке «Выбрать диапазон», далее из нашей таблицы выделяем весь столбец Дюрация (только цифры). Затем два раза кнопку «ОК».

Все, кривая доходности по ОФЗ готова! Чтобы как-то упорядочить график и увидеть направление кривой, правой кнопкой мыши нажимаем на синий график и выбираем пункт «Добавить линию тренда», меняем немного ее вид (меняем цвет и жирность) и получается итоговый график, представленный ниже.

Да момент написания статьи (сентябрь 2016) кривая российских гособлигаций имеет форму прямой линии. Это означает, что в стране сейчас переходный период. Судя по тому, что до этого кривая имела неправильную форму, делаю вывод, что текущий переходный период, вероятно, сменится нормализацией экономической ситуации. Про то, как трактовать форму кривой доходности, читайте в соответствующей статье.

По такой же схеме строятся и корпоративные кривые (например, отдельно по одному эмитенту). Данный график может пригодиться инвестору, если он применяет определенные стратегии торговли облигациями. Полный перечень корпоративных облигаций в программе Квик находится в списке «МБ ФР: Т0 Облигации». Таким образом, мы рассмотрели алгоритм, как построить кривую доходности по облигациям своими силами и главное бесплатно!

Источник

Инвестграм#7. Работа с Excel. Построение графиков доходностей.

Доброго времени суток, коллеги!

К сегодняшнему дню я подготовил материал, а точнее получилась подробная инструкция для работы с программой Excel. Или как посчитать, и построить процентный и рублевый график доходностей.

Для начала необходимо заполнить необходимые поля в таблице. Сразу оговорюсь, что применяемые навыки можно использовать как для инвестиций, так и для спекуляций. Соответственно зная базовые навыки из данной статьи, вы сможете самостоятельно построить графики как годовой доходности, так и месячной/дневной и т. д.

Итак, продолжим… Заполним поля.

Определитесь, за какие дни/месяцы вам нужны данные. Я использовал данные на примере неполного месяца августа. Вы можете выбрать свой интервал. Моя задача передать принцип работы.

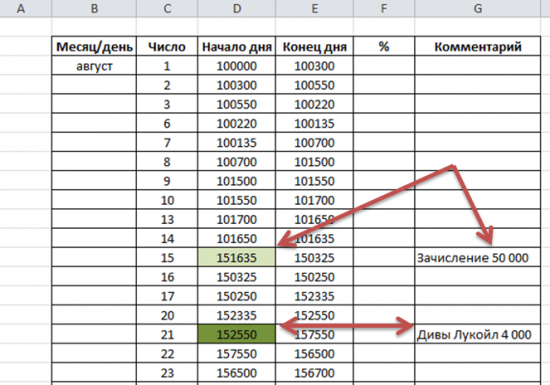

Колонка В – Месяц, Колонка С – Число, D – Сумма на начало дня, Е – Сумма наконец дня, сразу можете создать колонку % и Комментарий. Обращаю ваше внимание на то, что колонки Начало и Конец дня отображаются оценку портфеля на плановую дату. То есть с учетом нерассчитанных сделок Т+. Эта оценка включает в себя и деньги и активы. Вы можете использовать и свои данные, но такой подход будет более точным.

Для чего обозначены 2 поля зеленым цветом? Для того, чтобы учесть такие ситуации как зачисление денег (докапитализация) и начисление доходов.

Рассмотрим ситуацию с дозачислением денег. В нашем примере мы зачисляли 50 000 рублей.

Для того, чтобы % считался верно, вам НЕОБХОДИМО в день зачисления прибавить зачисленную сумму к концу предыдущего дня. В нашем случае 101635 (конец 14.08) + 50 000 = 151 635 рублей. Деньги мы зачисляли 15 числа, поэтому на начало 15 числа мы помещаем значение 151 635 на начало дня.

При начислении дохода (дивиденды, купоны и т.д.) лично я закладываю значение начисленной суммы в результат дня. Вы можете поступать иначе. В данном примере нам начислили дивиденды в размере 4 000 рублей, и наш портфель увеличился на 3 000 рублей за день, таким образом, сумма на начало дня 152 550+4 000+3 000=157 550. Для эксперимента или верности расчетов можете закладывать сторонний доход как зачисление денег. Учет будет вестись как с примером 50 000 рублей.

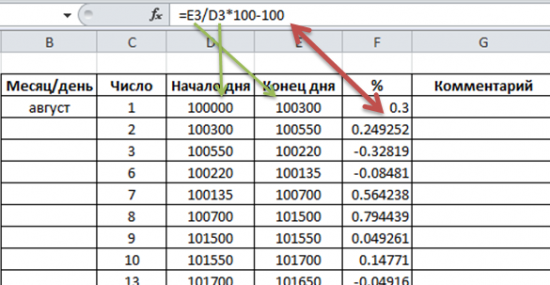

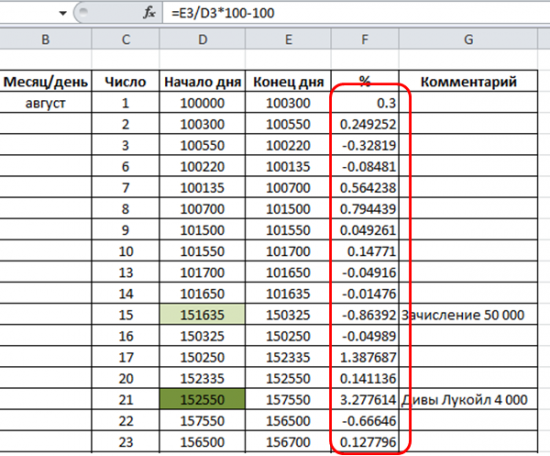

Далее считаем простую доходность внутри дня. Для этого значение на конец дня делим на значение начала дня, умножаем на 100 и вычитаем 100. Таким образом мы получим чистое значение процента. Далее протягиваем поле вниз по всему столбцу и получаем проценты за каждый день.

Получаем результат

Источник

Кривая доходности облигаций и ОФЗ

Кривая доходности облигаций — это отображение на графике процента доходности долговых бумаг, в зависимости от их срока до погашения. Обычно идет сравнение облигаций одного эмитента (например, госбумаг) или нескольких, но принадлежащих к одному сектору (финансовые, нефтяные, металлургия).

Если простыми словами, то инвестор может глядя на график оценить привлекательность (доходность) тех или иных бумаг и выбрать более выгодные для покупки.

Кривая доходности облигаций в классическом варианте может иметь два вида:

- нормальная или классическая;

- перевернутая.

Нормальная кривая доходности

Чем больше срок обращения облигаций, тем более высокую доходность они имеют. Это связано с тем, что инвесторы, покупая длинные бумаги (5-10 лет и выше) несут более высокие риски, перед держателями коротких (1-3 года) бумаг. Повышенные риски связаны с неопределенностью в будущем. За это идет премия за риск, в виде чуть большей доходности.

График характерен для здоровой экономики. Когда участники ожидают дальнего ускорения экономического развития и роста процентных ставок в будущем.

Перевернутая кривая доходности

Обычно такую картину можно наблюдать в момент финансовых кризисов и (или) ожиданием снижения процентных ставок. В это время наблюдается спрос именно на «короткие» деньги.

При такой ситуации можно закупиться длинными бумагами и зафиксировать текущую доходность на долгие годы.

Высокая доходность на короткие облигации — это временное явления. И по истечении срока их жизни, при падении процентной ставки, уже не удастся инвестировать деньги под тот же процент. А вот владельцы длинных бумаг, теряя в доходности в первые года владения, в долгосрочной перспективе выигрывают.

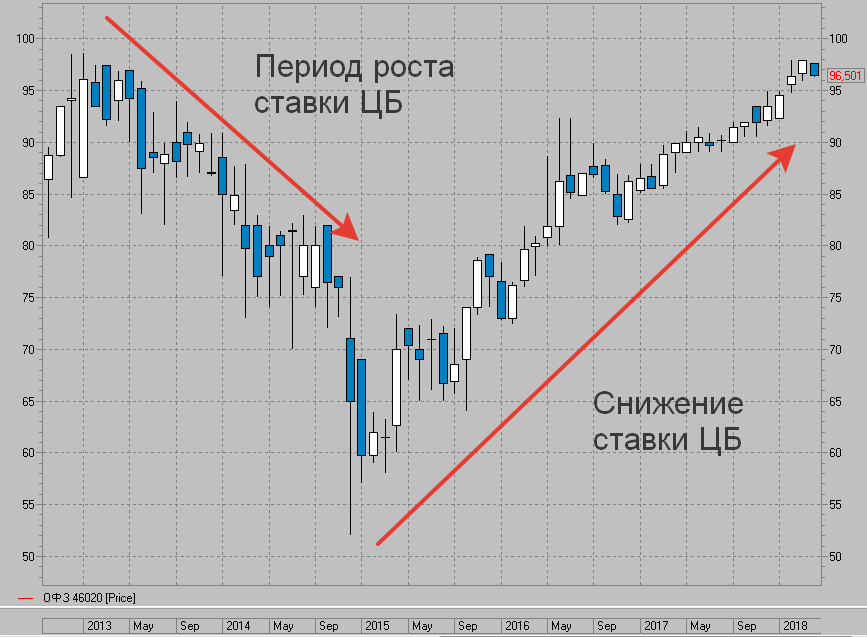

Небольшой пример из реальности. Доходность облигаций напрямую зависит от ставки ЦБ. Как и вклады в банках. Если ЦБ повышает ставку, то эмитенты будут вынуждены при выпуске новых облигаций давать тоже большую доходность. Доходность уже обращающихся бумаг на рынке, после изменения процентной ставки ЦБ будет корректироваться. Чтобы соответствовать среднему значению на бирже.

За счет чего может меняться доходность уже выпущенных бумаг? За счет изменения рыночной стоимости.

- при повышении ставки ЦБ рыночная стоимость облигаций снижается;

- при уменьшение процентной ставки — рыночная цена облигаций повышается.

Когда во время кризиса ЦБ поднимал процентную ставку в 1,5 раза до 18%, новые облигационные выпуски ориентируясь на нее вынуждены были устанавливать аналогичную доходность. И на бирже размещались бумаги с доходностью в 15-20% годовых. С течением времени, каждый новый выпуск давал более высокую ставку по купону.

Старые выпуски, с низкой процентной ставкой по идее уже не кому не нужны. Зачем покупать бумаги с доходностью в 10% годовых, когда есть облигации того же эмитента, но дающие в 1,5 раза больше прибыли.

Чтобы сравниться с текущей доходностью рыночная цена старых бумаг начинается снижаться. И пока ставка ЦБ росла, цена на облигации падали.

После некой стабилизации, ЦБ стал (и продолжает) планомерно снижать процентную ставку. И что мы имеем на рынке?

Новые бумаги выпускаются каждый раз с меньшей доходностью. А старые выпуски постепенно дорожают.

На примере государственных облигаций. За время повышения процентной ставки ЦБ, котировки бумаги снизились почти в 2 раза. И хотя владельцы и получали фиксированные выплаты по купону (7% от номинала в 1 000 рублей), по сравнению с новыми выпусками доходность была намного меньше.

При начале снижения процентной ставки ЦБ, начинается постепенное удорожание бумаг. Купон, выплачиваем владельцам бумаг, начинает приближаться к среднерыночному. И рыночная цена практически достигла докризисных значений.

Если будет и дальше снижение ставки ЦБ, то мы будем наблюдать дальнейшее повышение рыночной стоимости ОФЗ.

Где можно посмотреть кривую доходности?

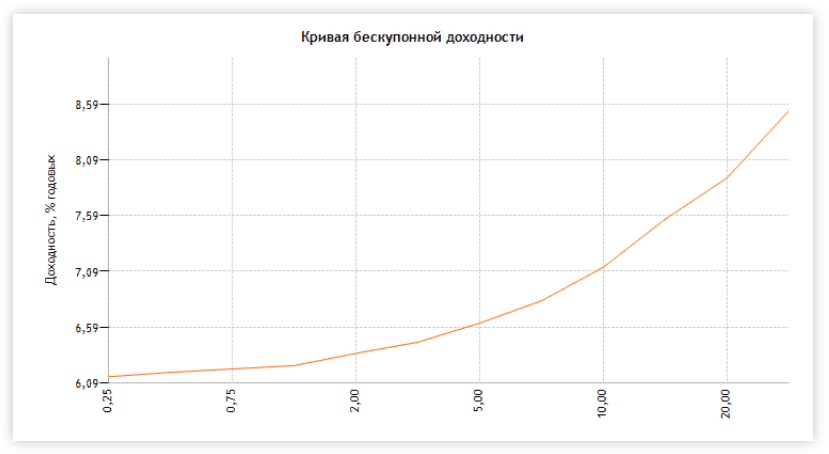

На сайте Центробанка или по ссылке представлен график бескупонной доходности по государственным облигациям или ОФЗ.

И числовые значения кривой зависимости доходности от срока до погашения.

Минус в том, что по этому графику нельзя посмотреть, какие конкретно бумаги дают доходность.

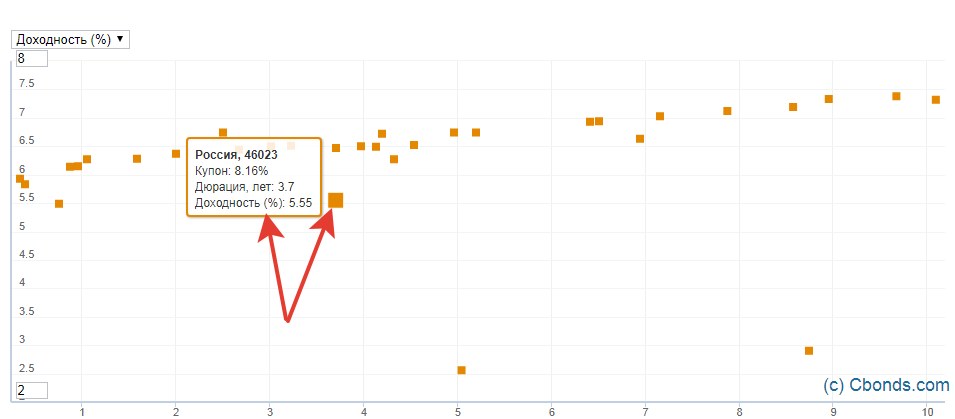

На сайте Cbonds (может потребоваться регистрации) можно посмотреть кривую доходности облигаций различных стран и секторов экономики.

И на графике проанализировать и найти конкретные бумаги с нужной доходностью и сроком до погашения.

Если снова взять государственные облигации (ОФЗ) со сроком до погашения в пределах 10 лет, то можно легко провести визуальную оценку. При наведении на любую бумагу — выходит подсказка о названии и доходности облигации.

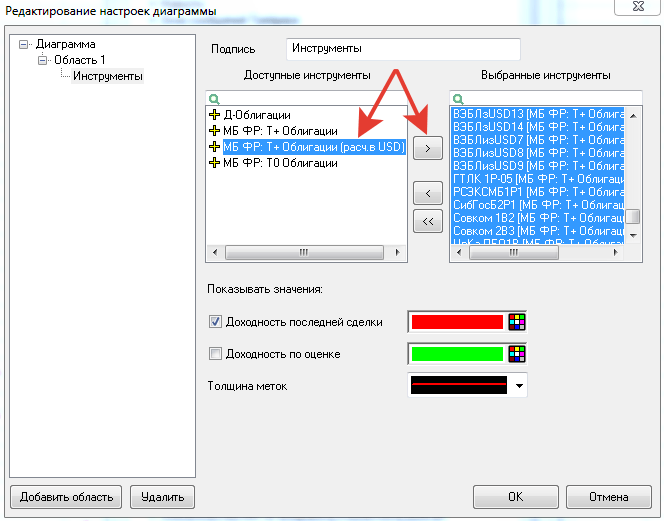

Помимо этого можно в самом торговом терминале (QUIK) самостоятельно построить кривую доходности.

Буквально в 3 шага:

- В меню: «Создать окно» — «Все типы окон» или нажимаем F7

- Выбираем в «Прочие» — «График доходности»

- Отбираем нужные бумаги по которым нужно построить график (все или часть).

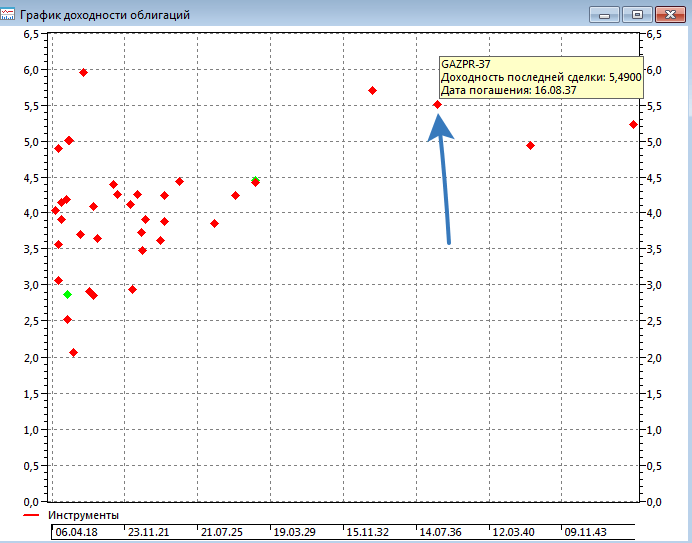

Возьмем для примера еврооблигации. Выбираем T+ Облигации (расч. в USD). И переносим в окно «Выбранные инструменты».

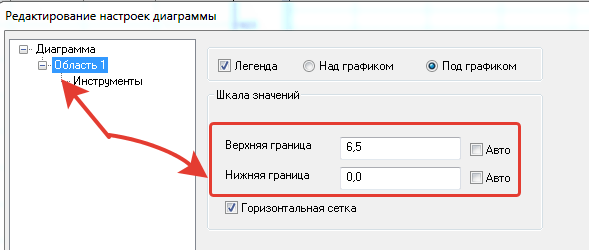

Для лучшего отображения ограничим доходность отображаемых бумаг до 6,5% годовых (чтобы исключить дефолтные облигации).

Выводим график доходности еврооблигаций.

Интересными выглядят евробонды Газпрома с погашением в 2037 году. При текущих рыночных ценах можно получать 5,5% годовых. Именно в долларах.

Что дает кривая доходности инвестору?

- Быстрый анализ и поиск выгодных предложений. График доходности позволяет выявить недооцененные бумаги из общей массы торгуемых на рынке. Когда в списке доступных бумаг несколько десятков или даже сотен предложений очень трудно сравнивать их. Особенно учитывая, что все они имеют различные доходности и сроки погашения. Глядя на график доходности — инвестор видит всю картину целиком.

- Наклон кривой подсказывает инвестору какие бумагу лучше брать в данный момент. В период повышения процентных ставок (нормальная кривая доходности) — лучше брать короткие бумаги. Так как «новые» поступающие на биржу бумаги будут иметь более высокую доходность. И «старые» облигации со временем будут терять в цене.

- При тенденции к понижению процентных ставок (перевернутая кривая) — более выгодным будет вложиться в длинные бумаги, зафиксировав текущую доходность. Дополнительно, при снижении общего процента доходности на рынке, инвестор получит прибыль за счет роста рыночной цены его бумаг. В идеале, когда падение ставок прекратится — лучше продать все активы (намного выше номинала) не дожидаясь погашения. И купить коротких бумаг с текущей доходностью.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник