- Кривая доходности и ее свойства

- Виды кривой доходности

- Где можно посмотреть кривую?

- От чего зависит кривая доходности?

- Риски для инвестора

- Предсказание кризисов по кривой доходности

- Как построить кривую доходности облигаций в Exel самому

- Кривая доходности в облигациях

- Как закон спроса и предложения влияет на экономику

- Почему процентные ставки так важны

- Кривая доходности и ее форма

- 1. Нормальная кривая доходности

- 2. Перевернутая кривая доходности

Кривая доходности и ее свойства

Если говорить простыми словами, то кривая доходности – это линия, показывающая изменение дохода от облигаций во времени. С ее помощью инвестор может легко определить, какие ценные бумаги – короткие или длинные – более доходны в данный момент. Ее также часто называют кривой бескупонной доходности или g-curve.

Но что такое доходность облигации? Она бывает разная. Согласно методике Московской биржи, используется сумма доходности к погашению, а также для некоторых выпусков рассчитываются корректирующие поправки. Обычно для кривой доходности используется параметры облигаций федерального займа, которые обладают максимальной надежностью и разнообразием. Читайте о них здесь. Однако кривую можно построить и по данным корпоративных облигаций.

Зачем нужна эта кривая инвесторам? По ней можно попробовать спрогнозировать, нормально ли будет развиваться экономика в ближайшее время. Как и на любой другой индикатор, на кривую бескупонной доходности не стоит полагаться безоговорочно — однако история показывает, что ее изменения предсказывают кризисы с очень неплохой точностью. К этому моменту мы еще вернемся.

Виды кривой доходности

Итак, кривая доходности это графическая модель, показывающая, какой именно доход по облигациям получит держатель спустя определенный период времени. Обычно чем дольше срок погашения ценной бумаги, тем больше доход по ней. Срабатывает аналогия с банковским вкладом: чем больше срок размещения, тем выше процентная ставка, а значит, тем больше ожидаемая прибыль. Это нормальная ситуация, когда экономика не испытывает заметных проблем.

Но иногда линия может быть и перевернутой (инверсной) – т.е. чем дольше срок размещения, тем меньше доходность. Этот случай наблюдается в период серьезного кризиса, когда государство и участники рынка не могут надежно спрогнозировать экономическое развитие на ближайшие годы, так что текущая платежеспособность выходит на первый план. Переход от нормальной к инверсной модели обычно вызывает волнение рынка.

Кроме того, в некоторых случаях прибыль по облигациям не зависит от срока их размещения. Тогда кривая становится практически прямой – на практике ее называют плоской. Такая кривая может наблюдаться, к примеру, как переходное состояние между двумя случаями выше. Сравнение всех трех моделей представлено здесь:

Где можно посмотреть кривую?

Кривая по данным ОФЗ публикуется в официальных источниках – на сайте Центрального Банка и Мосбиржи. Первый вариант:

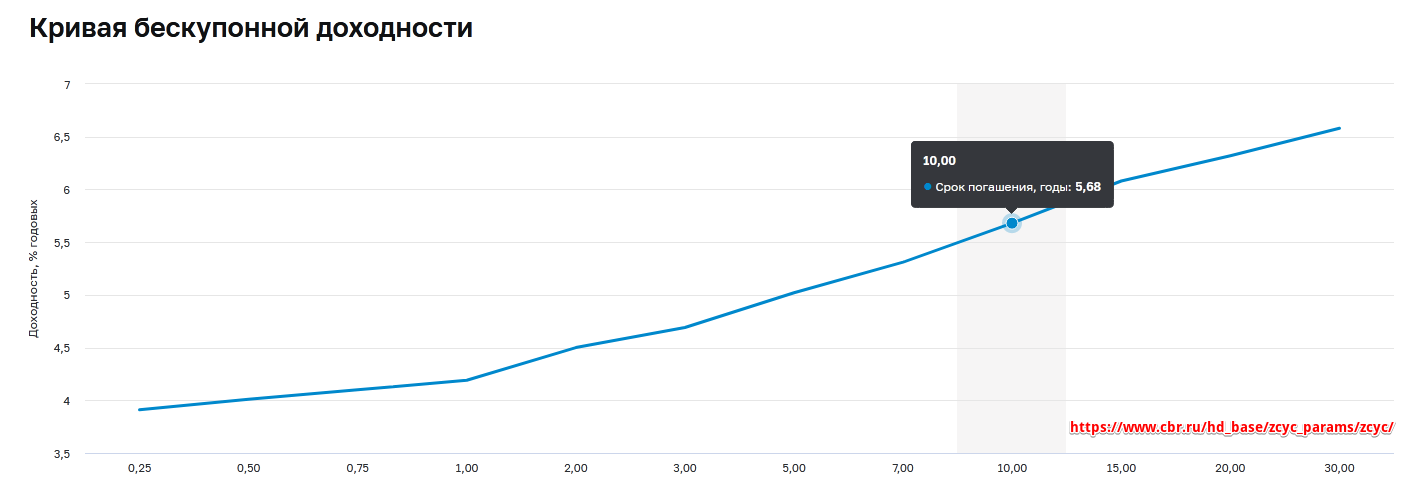

Как видно, здесь представлены различные сроки обращения ОФЗ – от одного квартала до 30 лет. За каждый указанный период данные также представлены в табличном виде, причем все доходности пересчитываются каждый рабочий день.

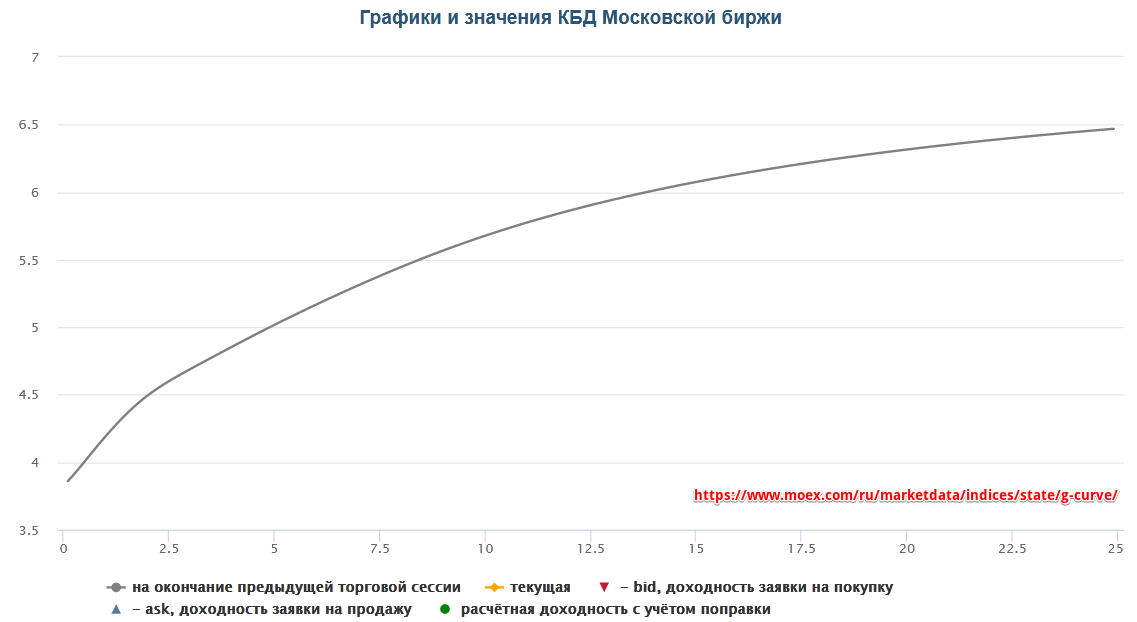

А вот так выглядит кривая бескупонной доходности (КБД) на сайте Московской биржи:

Итого, в обоих случаях представлена нормальная кривая доходности, что говорит о текущей стабильности рыночных настроений – несмотря на стартовавшее в феврале стремительное падение как американского, так и российского рынка. По указанным на графиках ссылкам или через поиск нетрудно найти на обоих сайтах актуальный вид кривой.

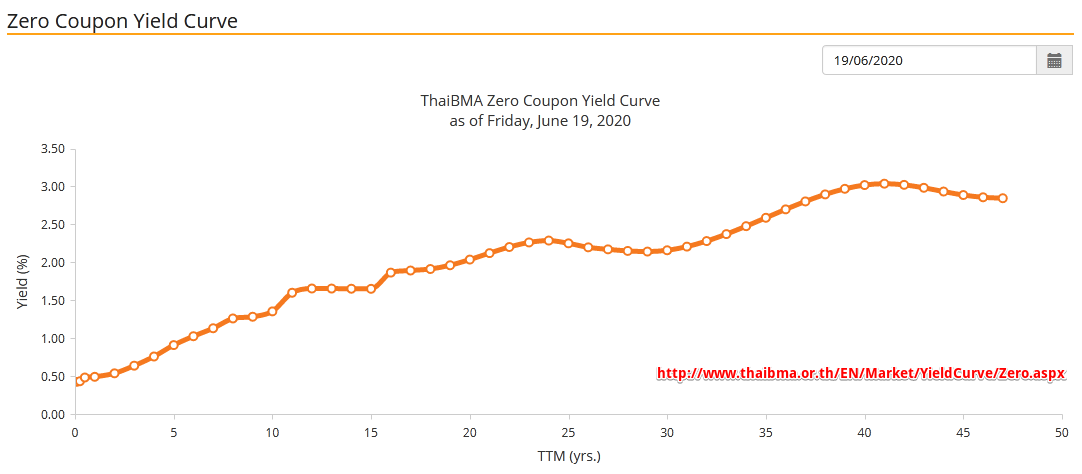

Теперь обратимся к США, где кривая Zero Coupon Yield Curve в данный момент также имеет вид, близкий к нормальному:

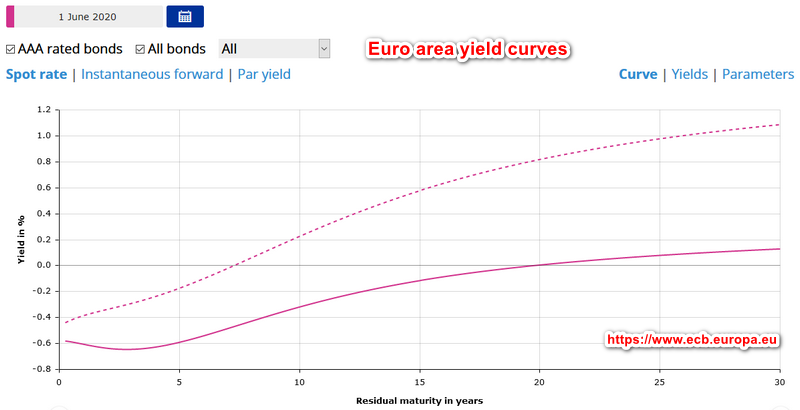

Актуальный график кривой доходности США тут . А вот в Европе ситуация ввиду отрицательных процентных ставок интереснее:

Здесь кривая AAA в начале пути получает небольшую «яму», в результате чего 3-х летние облигации с высшим рейтингом показывают наименьшую доходность. Затем она начинает расти, однако выходит в положительную зону лишь через 20 с лишним лет. Интересный вывод в том, что несмотря на вид кривой, близкий к нормальному, сами отрицательные доходности нормальными вряд ли являются. Пунктирная кривая показывает все виды гос. европейских облигаций, предлагая чуть больший доход. Актуальную кривую доходности смотрите здесь.

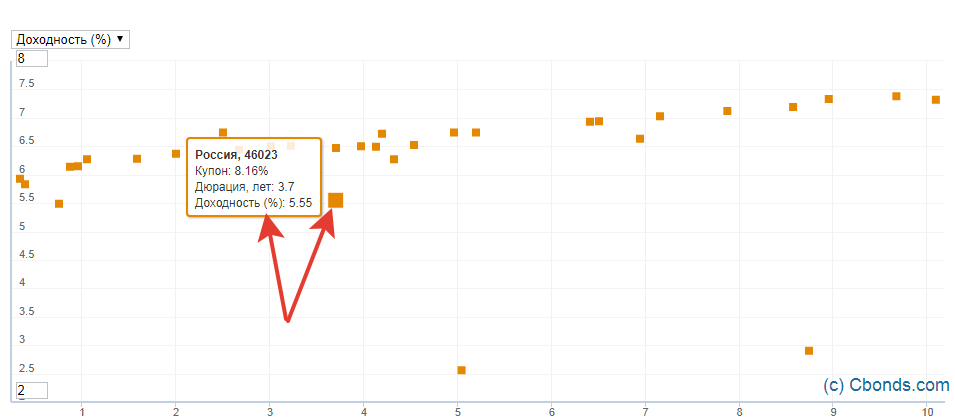

Построить линию можно и самостоятельно с помощью специальных программ или сайтов – например, терминала QUIK или сайта Cbonds. Преимуществом этого метода, в отличие от представленных выше, будет указание на графике названия облигаций. Инструкция по QUIK следующая:

- Зайти в программу

- Перейти во вкладку «Создать окно»

- Далее «Все типы окон» и F7

- Выбрать нужные облигации

- Построить график

От чего зависит кривая доходности?

Кривая доходности определяется доходностью ОФЗ, а она, в свою очередь, зависит от показателей ключевой ставки. Ключевая ставка периодически (несколько раз в год) устанавливается Центральным Банком России. По сути, это процент, под который ЦБ выдает кредиты коммерческим банкам. В настоящее время (июнь 2020 г.) она понижена до 4,5%. При этом еще на 1 января 2020 г. ставка равнялась 6,25%.

Известно, что рост ключевой ставки ведет к падению доходности облигаций. Это происходит потому, что новые выпуски будут платить купоны по новой (повышенной) процентной ставке и старую облигацию при прочих равных условиях (у нее ставка ниже) покупать будет просто невыгодно. Поэтому она ставится дешевле, обеспечивая новым инвесторам повышенный доход. Верны и обратные рассуждения, когда падение ключевой ставки повышает цену старых выпусков. Такая ситуация была на рынке российских облигаций в 2015-2020 году.

Также кривая доходности зависит от типа самих облигаций. Как показано выше, доходность по государственным ОФЗ на текущий момент составляет в среднем 5,0-6,5%. Это сопоставимо с банковскими депозитами (6,5% по ним можно считать очень хорошей ставкой). Однако есть и более доходные ценные бумаги – это корпоративные облигации. Относительно небольшие российские компании могут предложить по ним повышенный относительно ОФЗ доход.

Риски для инвестора

Глядя на нынешнее состояние кривой в России и США, довольно типичное для рынка в целом, кажется очевидным преимущество долгосрочных выпусков, которые дают максимальную доходность. Купил — и готово. Почему на практике все не так просто?

- Долгосрочные выпуски по отдельным бумагам составляют не менее 30 лет, что укладывается в инвестиционный горизонт далеко не каждого инвестора. Разумеется, рыночную ликвидную бумагу можно продать в любое время, но доход по ней в этом случае будет непредсказуемым. Цикл повышения ставок либо кризисы могут загнать котировки бумаги глубоко вниз;

- Возможность дефолта эмитента. Она не так велика даже для российских и особенно для американских государственных бумаг, однако история показывает, что дефолты различных государств случались в среднем раз в 40 лет. Так что на длинных дистанциях риски возрастают;

- Девальвация. Она не обязательно вызывает существенный рост цен на внутренние товары, но поездка за границу станет дороже и в этом смысле накопления от долгосрочных облигаций в национальной валюте могут выйти боком;

- Наконец, главный враг долгосрочных выпусков это инфляция и повышение ставки. Расчеты показывают, что даже если купон по облигациям будет на 1% превосходить инфляцию, покупательная способность будущей прибыли за 30 лет упадет более, чем в три раза.

Предсказание кризисов по кривой доходности

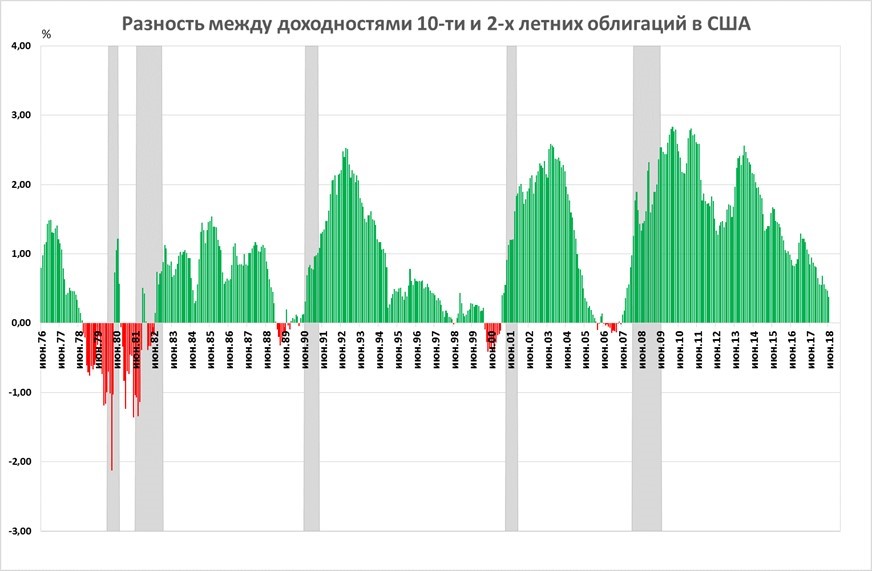

Возьмем для сравнения две облигации с достаточно коротким и достаточно длинным периодом: пусть это будут 2-х летние и 10-летние облигации. Как было сказано выше, в нормальном случае разница между доходом 10-летнего и 2-х летнего выпуска будет положительной, в случае инверсной кривой — отрицательной. Как выглядел исторически этот показатель для рынка США?

Здесь видно, что уход разницы ставок в отрицательную область неизбежно через год-полтора приводил к кризису на рынке (сильному падению акций). Интересно, что таким образом были предсказаны разные типы кризисов: такой, как пузырь доткомов 2000 года с переоценкой акций, и кризис недвижимости 2008 года, когда фундаментальные оценки акций были на обычном уровне.

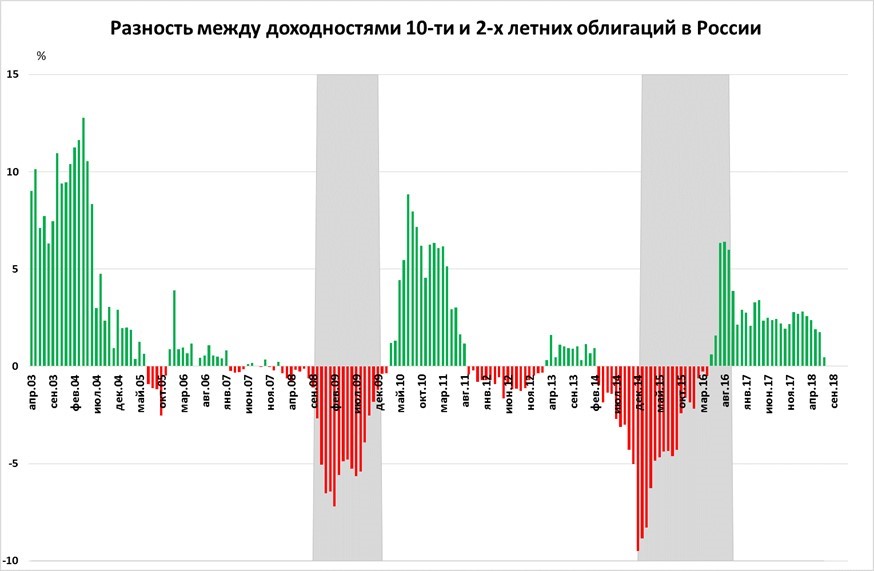

А теперь посмотрим, что было в России:

В России даже за заметно более короткий период времени видны «фальшивые» срабатывания в 2005 и в 2011 году, когда наблюдался лишь кратковременный спад без нового кризиса. Кроме того, видна более сильная волатильность, когда отрицательные показатели достигали заметных величин. Вывод? Не стоит переоценивать показатель, хотя исторически положительная разница и в России, и в США говорила о том, что в ближайшие месяцы рецессии ожидать не стоит.

Источник

Как построить кривую доходности облигаций в Exel самому

Самый информативный ресурс по долговому рынку это сайт cbonds.ru, там конечно есть бесплатный контент, но чтобы получить ключевую информацию касательно облигаций, необходимо заплатить немалые деньги.

Данные по кривой доходности также являются платным контентом, т.е. чтобы посмотреть кривую по определенному эмитенту или кривую государственных ОФЗ, нужно оформить платную подписку. В данной статье я расскажу, как самостоятельно и абсолютно бесплатно построить кривую доходности любого эмитента при помощи программы Quik и Excel. Для примера возьмем государственные облигации, т.е. все ОФЗ.

Для начала необходимо в программе Quik построить таблицу, в которой будет отражаться информация по облигациям. В меню программы выбираем пункт «Создать окно» – «Текущие торги», появится окно, изображенное ниже. Из области «Доступные инструменты» выбираем полностью весь список «МБ ФР: Т+ Облигации» – именно в этом списке находятся все ОФЗ (как настроить списки читайте здесь). Ниже из доступных параметров выбираем только Дюрацию и Доходность последней сделки.

Появится таблица, представленная ниже. Дальше открываем чистый документ Excel, по умолчанию он называется Книга1. Теперь в программе Квик на области таблицы нажимаем правой кнопкой мыши, выпадает меню, где нужно выбрать пункт «Вывод через DDE Сервер».

Появится следующее окно (см. ниже). Здесь в строке «Рабочая книга» пишем «Книга1» (т.е. название Excel-файла), а в строке «Лист» пишем «Лист1» (название листа в Экселе) и жмем «Начать вывод».

Все, теперь информация из Квика попадает в Excel-файл. Чтобы построить кривую доходности облигаций, нужно сначала выделить область нашей таблицы (только цифры, без названий облигаций и без названий столбцов), затем создать диаграмму по типу «График с маркерами».

Сразу появится диаграмма, но учтите, что она не верная, чтобы корректно построить кривую доходности, необходимо нажать правой кнопкой мыши на области диаграммы и выбрать пункт «Выбрать данные…» (как показано на рисунке ниже).

Появится окошко «Выбор источника данных». Сперва удаляем все элементы легенды при помощи кнопки «Удалить». Затем жмем кнопку «Добавить», которая находится слева под названием «Элементы легенды (ряды)». В появившемся окне в строке «Имя ряда» пишем «Кривая доходности ОФЗ». После этого в строке «Значения» правее нажимаем на кнопку и из области нашей таблицы выделяем весь столбец «Доходность» (без шапки, только цифры), нажимаем «ОК». Это мы задали данные по вертикали.

Для изменения данных по горизонтали, в правой области «Подписи горизонтальной оси (категории)» жмем кнопочку «Изменить» и в появившейся строке «Выбрать диапазон», далее из нашей таблицы выделяем весь столбец Дюрация (только цифры). Затем два раза кнопку «ОК».

Все, кривая доходности по ОФЗ готова! Чтобы как-то упорядочить график и увидеть направление кривой, правой кнопкой мыши нажимаем на синий график и выбираем пункт «Добавить линию тренда», меняем немного ее вид (меняем цвет и жирность) и получается итоговый график, представленный ниже.

Да момент написания статьи (сентябрь 2016) кривая российских гособлигаций имеет форму прямой линии. Это означает, что в стране сейчас переходный период. Судя по тому, что до этого кривая имела неправильную форму, делаю вывод, что текущий переходный период, вероятно, сменится нормализацией экономической ситуации. Про то, как трактовать форму кривой доходности, читайте в соответствующей статье.

По такой же схеме строятся и корпоративные кривые (например, отдельно по одному эмитенту). Данный график может пригодиться инвестору, если он применяет определенные стратегии торговли облигациями. Полный перечень корпоративных облигаций в программе Квик находится в списке «МБ ФР: Т0 Облигации». Таким образом, мы рассмотрели алгоритм, как построить кривую доходности по облигациям своими силами и главное бесплатно!

Источник

Кривая доходности в облигациях

Кривая доходности по облигациям это графическое отображение уровня дохода по всем бумагам одного эмитента (либо разных эмитентов, но похожего качества, либо всех государственных бумаг), начиная от самых близких дат погашения и заканчивая самыми дальними сроками платежей.

Кривая доходности облигаций используется как индикатор экономического цикла, другими словами, в зависимости от формы данной кривой можно сделать предположение о том, каким образом будут развиваться события на рынке акций, а также в реальном секторе экономики.

В целом кривая доходности представляет собой линию, которая отображает текущий уровень процентных ставок, а так же демонстрирует соотношение текущего спроса и предложения на рынке. Чтобы глубже понять суть данной кривой, следует подробнее рассмотреть, как работает закон спроса и предложения, а также оценить важность процентных ставок.

Как закон спроса и предложения влияет на экономику

Итак, рассмотрим простой пример с яблоками (аналогия с облигациями). Если спрос на яблоки вырастает, т.е. больше людей захотят купить их, то фермеры начнут повышать цены, приводя ситуацию к балансу. Как следствие – вырастут доходы фермеров. Если растут доходы фермеров, то на рынке акций этот факт воспринимается очень позитивно, и цена акций фермерских хозяйств начинает повышаться.

На этой позитивной волне фермеры решают посадить больше яблочных деревьев, чтобы на следующий год заработать больше денег. Но выходит совсем наоборот, чрезмерное предложение яблок приводит к тому, что фрукты начинают гнить на полках магазинов, и их никто не покупает. Подобная картина в головах трейдеров трансформируется в падающие доходы фермеров, и они начинают продавать акции фермерских хозяйств.

Параллельно с этим страдают транспортные компании, занимающиеся перевозкой фруктов, т.к. тары для транспортировки теперь требуется меньше. В итоге одно цепляется за другое, и в итоге экономика погружается в рецессию. Получается, яблоки стоили дорого, когда их было мало. Теперь же, когда их стало много – цены на них снизились. Таким образом, показатели яблочного бизнеса стали заметно хуже.

Вывод следующий: инвесторы будут стремиться покупать акции тех компаний, доходы по которым в будущем вырастут (по их мнению). И наоборот, будут стремиться продавать акции, если ожидают рецессию в конкретной сфере, либо экономики в целом.

Почему процентные ставки так важны

Уровень процентных ставок обуславливает способность бизнеса получать кредитные ресурсы. Если ставки находятся на низких уровнях, займы дешевы и доступны, они могут быть весьма крупными, что приведет к расширению производства и к экономическому росту. Если процентные ставки повышаются, кредиты станут дорогими и менее доступными, это приведет к сокращению масштабов производства и к экономическому спаду.

Величина ставки процента отражается абсолютно на всех сферах экономики. Ежедневно компании занимают деньги на те или иные производственные нужды, и если стоимость заемных денег становиться выше (вследствие роста ставок), то компании будут вынуждены поднимать цены на свои услуги для покрытия собственных расходов.

Выходит, изменение процентной ставки способно оказать очень мощное воздействие на экономическую систему в целом. Поэтому, когда ставка меняется, это первый сигнал о том, что вектор экономического развития изменился, и в скором времени данный факт отразится как на рынке акций, так и на всей экономике.

Все вышесказанное (спрос и предложение, а также процентные ставки) получило отражение в кривой доходности. Особенно это касается кривой по государственным облигациям какой-либо страны, так как именно форма или изгиб данной кривой четко показывает экономическое состояние отдельной страны.

Кривая доходности и ее форма

Итак, кривая доходности государственных облигаций показывает ожидания инвесторов по поводу того, что произойдет с рынком акций и экономикой в будущем. Например, у вас есть некая сумма денег, которую вы планирует вложить в недвижимость, но чтобы собрать деньги быстрее, вы решаете инвестировать их в государственные облигации (это выгоднее, чем просто держать деньги в банке).

Гособлигации имеют разный срок погашения, бывают краткосрочные (до 1-2 лет), среднесрочные (до 5 лет) и долгосрочные (до 10 лет) бумаги и все они имеют разную доходность и разную цену. В зависимости от того, что вы ожидаете (роста или падения процентных ставок в будущем), будет варьироваться срок, на который вы будете готовы одолжить деньги:

1. Нормальная кривая доходности

Если рассчитываете на рост %-ных ставок, то будете стремиться покупать краткосрочные облигации, так как через короткое время сможете вложить деньги под более высокие проценты. Когда спрос на краткосрочные облигации вырастает, цена на них так же вырастает, а доходность упадет.

Такая форма кривой характерна для здоровой экономики, появляется в периоды экономического роста.

2. Перевернутая кривая доходности

Если считаете, что %-ные ставки упадут, то будете покупать долгосрочные бумаги, стремясь зафиксировать высокую ставку в собственной доходности, ведь через короткое время ставки снизятся, и инвестировать в такие высокие доходности уже не получится. Когда спрос на долгосрочные облигации растет, увеличивается и их цена, а доходность снижается.

Подобная форма кривой характеризует рецессию в экономике, выстраивается в периоды экономического спада.

Такие решения (в какие облигации инвестировать) принимаются миллионами инвесторов ежедневно, а итоговая кривая доходности как раз отображает все эти решения в визуальном варианте. По той причине, что данные решения базируются на ожиданиях будущего изменения %-ной ставки, кривая доходности может рассматриваться как инструмент ее прогнозирования, т.е. по кривой доходности можно предсказать, вырастут или упадут процентные ставки.

Помимо вышеуказанных форм, кривая доходности облигаций может быть представлена в форме прямой линии. Такой график свидетельствует о том, что в экономике какой-то переходный период:

- либо в сторону улучшения экономической ситуации, если до этого кривая была перевернутой;

- либо в сторону рецессии, если ранее данная линия имела нормальный, правильный вид.

Источник