- Срок окупаемости, PBP

- Срок окупаемости: формула и методы расчета, пример

- Как производить расчёт срока окупаемости. Виды расчётов

- Простой способ расчёта

- Динамичный или дисконтированный метод

- Как рассчитать простым способом

- Формула расчёта при динамическом способе

- Инвестиционные затраты проекта строительства. План возможных издержек при функционировании организации. План доходов , страница 16

- Показатели эффективности инвестиций

Срок окупаемости, PBP

Открыть эту статью в PDF

Срок окупаемости инвестиционного проекта — период, за который дисконтированные ожидаемые доходы от проекта станут равными начальным инвестициям. Поскольку в расчете срока окупаемости используют дисконтированные суммы, то это не точка, начиная с которой инвестор получает прибыль, а тот момент, когда прибыль на вложенные инвестиции достигнет требуемого уровня, заданного ставкой дисконтирования.

Иногда срок окупаемости оценивают и без учета дисконтирования, тогда он будет означать только возврат вложенных денег, без получения какого-либо дохода.

Для обозначения срока окупаемости используют сокращения PBP (Pay-Back Period) или просто PB (Pay-Back), а иногда DPBP (Discounted Pay-Back Period).

Расчет срока окупаемости

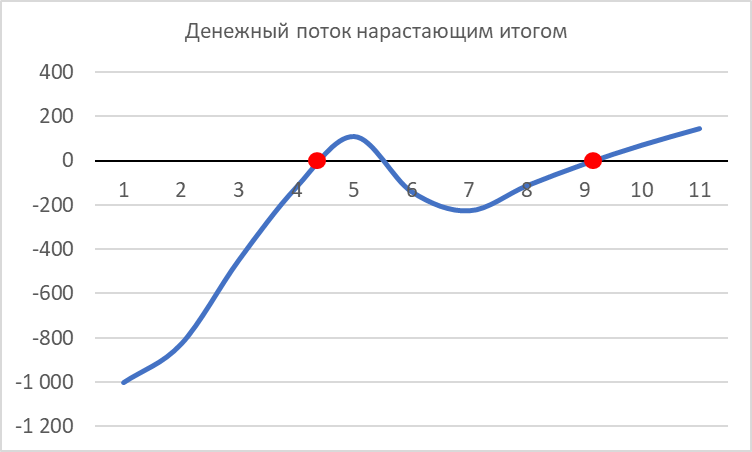

Расчет срока окупаемости тесно связан с расчетом NPV инвестиционного проекта, так как для него используют тот же график денежного потока нарастающим итогом, который формируется при расчете NPV:

Хотя в финансовых моделях срок окупаемости можно вычислить так, как показано на иллюстрации, то есть с более высокой точностью, чем шаг планирования модели (исходя их предположения о равномерном денежном потоке в пределах каждого периода), на практике часто ограничиваются графиком окупаемости и приблизительным определением срока по этому графику.

График окупаемости

Для построения графика окупаемости в модели формируют дисконтированный денежный поток, затем добавляют строку с аккумулированным дисконтированным денежным потоком — это и есть график окупаемости:

Последнее значение на графике окупаемости соответствует NPV проекта.

Проблема нескольких точек окупаемости

В инвестиционных проектах с ярко выраженной сезонностью или несколькими этапами реализации, денежные потоки могут несколько раз менять направление по ходу проекта. У таких проектов будет несколько точек окупаемости:

Строгого правила, какой из сроков использовать в анализе, нет, но в ситуации с несколькими сроками важно об этом знать и включить информацию в анализ проекта. Это еще одна причина, по которой графическое отображение срока окупаемости часто оказывается более эффективным и надежным подходом, чем его вычисление с помощью формул.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник

Срок окупаемости: формула и методы расчета, пример

Разбираемся, что такое срок окупаемости, почему инвестору без него не обойтись, смотрим, как можно его рассчитать самому

Чтобы понять, что из себя представляет срок окупаемости, нужно представлять для каких сфер предпринимательской деятельности подходит это определение.

Для инвестирования

В данном контексте срок окупаемости представляет собой отрезок времени, после которого доход от проекта становится равен сумме вложенных денег. То есть коэффициент срока окупаемости при инвестировании в какое-либо дело будет показывать, сколько нужно будет времени, чтобы вернуть вложенный капитал.

Часто этот показатель является критерием выбора для человека, который планирует инвестировать в какое-либо предприятие. Соответственно, чем меньше показатель, тем привлекательнее дело. А в случае, когда коэффициент излишне большой, то первая мысль будет в пользу выбора другого дела.

Для капитальных вложений

Здесь речь идёт о возможности провести модернизацию или реконструкцию производственных процессов. При капитальных вложениях важность приобретает период времени, за который полученная от модернизации экономия или доп.прибыль станет равна сумме потраченных на эту модернизацию средств.

Соответственно на коэффициент срока окупаемости смотрят, когда хотят понять, есть ли смысл тратить средства на модернизацию.

Для оборудования

Коэффициент покажет, за какой промежуток времени окупит себя тот или иной прибор, станок, механизм (и так далее), на который тратятся деньги. Соответственно окупаемость оборудования выражается в доходе, который получает фирма за счёт этого оборудования.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом. Это важно понимать.

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Принимаем во внимание, что РР — срок окупаемости выраженный в годах.

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг. А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

Тогда kd = 1/(1+d)^nd

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов. При этом, каким именно способом производить вычисления — решать самому инвестору. В этой статье мы разобрали два основных решения и посмотрели на примерах, как будут меняться цифры в одной и той же ситуации, но с разным уровнем показателей.

Источник

Инвестиционные затраты проекта строительства. План возможных издержек при функционировании организации. План доходов , страница 16

Показатели деловой активности дают благоприятные оценки развития исследуемого подразделения. Они характеризуют повышение уровня эффективности использования ресурсов коммерческой структуры. Так, в конце 2009 года коэффициент оборачиваемости рабочего капитала составит 3 раза. В последующие годы показатели оборачиваемости вложений в активы несколько замедляются из-за избыточности оборотных активов торгового центра.

Коэффициенты рентабельностихарактеризуют настоящий проект как весьма прибыльный и привлекательный. Так, коэффициент рентабельности чистой прибыли к концу расчетов составит 58%, что является очень высоким показателем для данной сферы деятельности. Рентабельность инвестиций (активов) на тот же период составит 22%, а рентабельность внеоборотных активов – 70%. Это весьма хорошие показатели.

Анализ окупаемости проекта

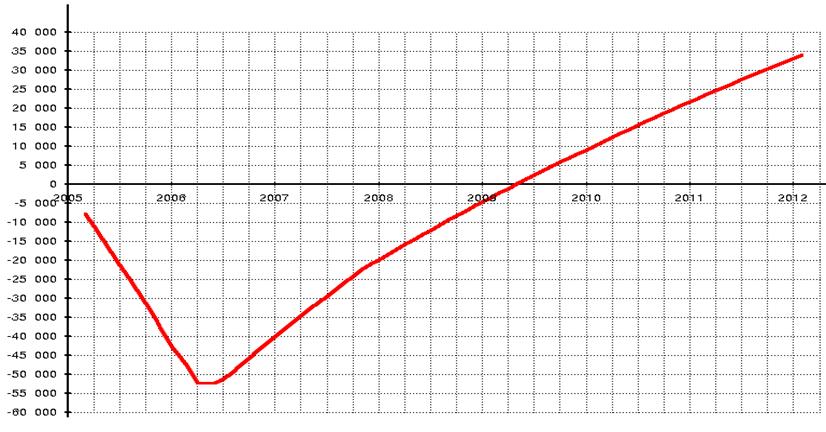

На рис. 5.5 представлен график окупаемости (NPV), показанный в тысячах рублей.

Рис. 5.5 График окупаемости проекта

| |

Из анализа рис. 5.5 видно, что окупаемость проекта достигается во 1 квартале 2009 г, а вложения в проект осуществляются в относительно короткие сроки. Также из графика видно, что устойчивое накопление чистого приведенного дохода (NPV) происходит, начиная с 2 квартала 2006 г и идет несколько более плавными темпами, чем вложения. В целом приведенный график характеризует устойчивую длительную тенденцию роста NPV по ходу реализации проекта и нормальные сроки его окупаемости.

Показатели эффективности инвестиций

При расчете показателей эффективности была принята величина доли выплат, финансируемых за счет поступлений того же месяца на уровне 50%. Период расчета интегральных показателей был установлен в 84 месяца проекта.

Показатели эффективности инвестиций представлены в табл. 5.15 двумя типами интегральных показателей.

Интегральные показатели первого типа, рассчитанные с учетом всех затрат по проекту, включая затраты на выплату банку процентов по кредиту, характеризуют проект как весьма выгодный. Так, из анализа следует, что через 46 месяцев от начала проекта поступления от операционной деятельности исследуемого подразделения покроют первоначальные вложения.

Показатель периода окупаемости в данном случае выступает в качестве индикатора, характеризующего риск инвестиционного проекта. Средняя норма рентабельности, показывающая среднегодовую норму прибыльности проекта и равная 36,01%, превышает более чем вдвое ставку дисконтирования и примерно в четыре раза — ставки рублевых депозитов в коммерческих банках.

Следующие четыре показателя рассчитанные с использованием ранее определенной ставки дисконтирования, равной 15,4% для инвестиций, выраженных в рублевом эквиваленте, характеризуют проект как успешный. В расчетах этого типа показателей затраты на выплату банку процентов по кредиту не учитывались ввиду применения ставки дисконта, рассчитанной по методике оценки средневзвешенной стоимости первоначального капитала проекта. Величина чистого приведенного дохода является абсолютным показателем, отражающим масштабы рассматриваемого инвестиционного проекта и размер дохода в текущих ценах, получаемого от функционирования ОТЦ. За время осуществления проекта она составит 33 093 млн. руб., что значительно превышает нулевую отметку окупаемости проекта. Индекс прибыльности характеризует обобщенную рентабельность инвестиционного проекта. Его величина на конец расчетов составляет PI=1,63 и также превышает нормативную величину, равную 1. Дисконтированный период окупаемости (период, когда инвестиции, первоначально вложенные в проект и ежегодно увеличиваемые на их стоимость, оцененную в размере ставки дисконта, могут быть возвращены инвесторам) составит 53 месяцев. Размер последнего из приведенных здесь показателей рассматриваемого типа – внутренней нормы рентабельности – показывает, при какой ставке дисконта проект окупится за расчетный период (84 месяца). Его величина составит 34,87%.

Источник