- ПОНЯТИЕ О ДОХОДНОСТИ ИНВЕСТИЦИЙ. ВЫБОР СТАВКИ ПРОЦЕНТА (ДИСКОНТНОЙ СТАВКИ)

- Пороговое значение доходности инвестора

- Что такое структурные продукты и когда их стоит покупать

- ЛЕКЦИЯ: ПОНЯТИЕ О ДОХОДНОСТИ ИНВЕСТИЦИЙ

- Как рассчитать индекс рентабельности инвестиций (PI)

- Что такое индекс рентабельности инвестиций (PI)

- Как рассчитать индекс доходности

- Анализ PI-индекса

- Хочу понять, как правильно докупать акции

- Что такое ребалансировка

- Диверсификация

- Самое важное

ПОНЯТИЕ О ДОХОДНОСТИ ИНВЕСТИЦИЙ. ВЫБОР СТАВКИ ПРОЦЕНТА (ДИСКОНТНОЙ СТАВКИ)

Давая деньги в долг, инвестор (владелец денег) теряет возможность их использования до момента возврата. Берущий в долг (предприятие) получает такую возможность, поэтому он (оно) должен выплатить •«компенсацию за ожидание».

Чтобы получить финансовые ресурсы для реализации инвестиционного проекта, который обеспечит предприятию эффект, предприятие должно предложить инвестору (кредитору) такую ставку отдачи (доходности), которая сможет конкурировать с лучшей, реально существующей у инвестора инвестиционной альтернативой. Эта величина отдачи (доходности) лучшей альтернативы известна как «цена шанса» (в отечественной литературе—затраты упущенной выгоды, или затраты обратной связи). Смысл данной концепции: отказ от некоторых инвестиций, обусловленный альтернативными вложениями, приводит к потере выгод, связанных с первой возможностью. При оценке второй альтернативы эти потери (упущенная выгода) трактуются как затраты.

Вследствие платности инвестиций и предпринимательской деятельности следует учитывать не только бухгалтерские (внешние) затраты, но и внутренние затраты, которые отсутствуют в бухгалтерской отчетности. Совокупность внешних и внутренних затрат составляет экономические затраты (рис. 6.10).

Внутренние затраты — плата за инвестиции и предпринимательские способности (предпринимательскую деятельность). По величине внутренние затраты равны упущенной выгоде в альтернативных вариантах использования ресурсов.

Определение минимального уровня упущенной выгоды Минимальная плата за инвестиции для юрид ических и физических лиц определяется доходом от хранения инвестиций на де позитном счете в банке. Минимальная плата за предпринимательскую деятельность:

а) для юридического лица — нормальная прибыль.

платы за предпринимательскую деятельность банка является теку-

Себестоимость

| і |

| Производст издержки | Налоги в себестоимости | Финансовые издержки (проценты за кредит) | Амортизаци отчисления |

Рис. 6.10. Состав экономических затрат

| Внешние | Внутренние |

| затраты | затраты |

щая банковская маржа ( процент по кредитам — банковский процент по депозитам), которая и принимается за минимальную норму платы за предпринимательскую деятельность;

б) для физического лица она эквивалентна максимально возможному заработку предпринимателя на чужом (другом) предприятии.

В целом внутренние затраты юридического лица по величине и экономическому содержанию эквивалентны плате за использование финансового капитала (проценты за кредит) и поэтому чаще всего называются стоимостью (ценой) капитала.

Таким образом, доходность лучшей из уже имеющихся альтернатив является центральной детерминантой, минимально приемлемой для инвестора (т.е. в определенном смысле требуемой им) процентной ставки (или ставки отдачи) для любых вновь рассматриваемых инвестиций.

Доходность лучшей инвестиционной альтернативы (затраты упущенной выгоды, или «цена шанса») зависит от реально имеющихся у предприятия альтернатив долгосрочных инвестиций (от общего числа инвестиционных предложений соответствующего уровня эффективности). Она отражает предположения, сделанные в рамках самого предприятия (учитывает средний уровень прибыли на активы или акционерный капитал и перспективы его изменения).

Доходность инвестиций показывает, какая доля от суммы первоначальных инвестиций будет возвращена владельцу капитала в виде чистого дохода. Поэтому доходность инвестиций определяется отношением чистого дохода, полученного за определенный период (жизненный цикл, горизонт расчета, год), к величине первоначальных инвестиций (капитала):

где Дч — чистый доход от инвестиций (прибыль):

Иг — общий объем первоначальных инвестиций;

ЕД — общая сумма денежных поступлений по проекту.

Таким образом, доходность инвестиций — это размер прибыли, получаемый на 1 руб. инвестиций (Ди = 0,2 —gt; доходность 20 коп. чистой прибыли на 1 руб. инвестиций; вложили 1 руб. инвестиций — получим 1 руб. 20 коп.).

Норма (ставка) дисконта Е — минимальная доходность инвестиций, которая устраивает инвестора, т.е. минимальный размер прибыли на 1 руб. инвестиций, при котором инвестиции считаются инвестором прибыльными (ниже этого уровня инвестиции считаются невыгодными). Норму дисконта можно также определить как индивидуальную цену капитала участника проекта исходя из рыночной процентной ставки с учетом собственных возможностей и целей размещения капитала. Норма дисконта является экзогенно задаваемым экономическим нормативом, используемым при оценке эффективности инвестиционных проектов.

Виды норм дисконта .Коммерческая норма дисконта используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной (т.е. связанной с другими проектами) эффективности использования капитала. Норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

161 Экономим, оценка инв.

ного развития страны. В расчетах региональной эффективности социальная норма дисконта может корректироваться органами управления народным хозяйством региона. Бюджетная норма дисконта используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств. Она устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффективность инвестиционного проекта.

Если раньше норматив доходности инвестиций устанавливался вышестоящими организациями (правительством), то в современных условиях каждое предприятие, инвестор и другие устанавливает самостоятельно приемлемый для себя уровень доходности инвестиций.

Поскольку результат оценки эффективности инвестиций часто существенно зависит от нормы дисконта, объективный выбор ее величины достаточно важен. Чем выше норма дисконта Е, тем в большей мере показатели эффективности учитывают фактор времени (более отдаленные во времени затраты и доходы оказывают все меньшее влияние на их современную оценку, т.е. оценку на момент принятия решения об инвестиционном проекте) (рис. 6.11).

Рис. 6.11. Значения коэффициента дисконтирования в зависимости от нормы дисконта Е

Из рисунка 6.11 видно, что при высоких Е (более 50%), коэффициент дисконтирования уже для 4—5 года приближается к нулю, что может быть ограничителем для величины расчетного периода.

Факторы, влияющие на выбор нормы дисконта Е: представления инвестора;

—тип инвестиционного проекта (коммерческий, социальный и т.п.); депозитный процент по вкладам, доходность государственных долгосрочных облигаций и т.п. (доходность альтернативных, менее рискованных инвестиций); источники финансирования (собственные, внешние, заемные и т.п.); финансовое состояние участников инвестиционного проекта; цели и условия реализации инвестиционного проекта; экономическая конъюнктура; темп инфляции; уровень риска инвестиционного проекта; уровень ликвидности инвестиционного проекта и др.

Факторы, определяющие выбор порогового значения отдачи (барьерная ставка) инвестиций, могут быть сведены в две группы:

а) внутренние факторы — оценка предприятием, фирмой альтернативных инвестиций;

б) внешние (рыночные) факторы — величина стоимости капитала, мобилизуемого фирмой.

Стоимость капитала (cost of capital — СС) обычно трактуется как наиболее подходящая мера барьерной ставки, которая используется для дисконтирования денежных поступлений и платежей в рамках оцениваемого проекта. Стоимость капитала определяется внешними по отношению к фирме причинами (изменением характеристик спроса и предложения на рынке капиталов, которые, в частности, зависят от общего числа инвестиционных предложений с конкретным уровнем эффективности и запрашиваемой «цены» (стоимости) доступных источников финансирования).

В рыночной экономике величина нормы дисконта Е определяется исходя из депозитного процента по вкладам, потому что, если принять базовую ставку ниже депозитного процента, инвесторы предпочтут вкладывать деньги в банк, а не в производство. На практике базовая ставка увеличивается за счет инфляции, риска и ликвидности инвестиций:

?-gt; Е6 + ЕИ + ?р + Ел, (6.24)

где Еб — базовая (безрисковая) норма дисконта. Определяет тот уровень доходности инвестиций, который может быть обеспечен При помещении их в общедоступные наименее рискованные финансо

вые механизмы (депозитные ставки банков первой категории, ставки LIBOR, долгосрочные государственные облигации и т.п.), а не в данный инвестиционный проект;

Еи — уровень инфляции;

Ер — премия за риск (более высокая ставка процента должна быть использована по инвестиционным проектам с более высоким уровнем риска), учитывающая три типа рисков: страновой, ненадежности участников проекта, неполучения предусмотренных проектом доходов [47, с. 92—95];

Е„ — премия за низкую ликвидность (более высокая ставка процента должна применяться по инвестиционным проектам с большим сроком реализации, с большим периодом окупаемости).

В литературе имеется много рекомендаций для обоснования составляющих формулы (6.24).

За рубежом в качестве эталона для определения минимальной нормы доходности инвестиций обычно принимают доходность безрисковых облигаций 30-летнего государственного займа правительства США (4— 5% в год). По данным опроса ряда компаний США, при оценке эффективности инвестиций чаще всего применяют три варианта нормы: среднюю стоимость капитала (средние выплаты по различным видам заемного капитала, обыкновенным и привилегированным акциям, процентным ставкам за кредит и т.п.); ставки по долгосрочному кредиту; оценки, основанные на практике компании.

В российских условиях при выборе нормы дисконта можно ориентироваться на уровень ставки рефинансирования Центрального банка РФ, которая приблизительно отражает среднюю стоимость капитала на финансовом рынке, на проценты по долгосрочным ссудам коммерческих банков.

Приведенная оценка нормы дисконта справедлива для собственного капитала. Если весь капитал является заемным, норма дисконта представляет собой соответствующую процентную ставку по заемным средствам (кредиту):

где і — проценты по кредиту (заемным средствам).

В общем случае, когда капитал смешанный, норма дисконта приближенно может быть найдена как средневзвешенная стоимость капитала (weighted average cost of capital — WACC). Если имеется n видов капитала, стоимость каждого из которых (после уплаты налогов) равна ?„ доля в общем капитале d„ то норма дисконта приблизительно равна:

При назначении нормы дисконта возможны два подхода. Для оценки народнохозяйственной, т.е. экономической эффективности норма дисконта должна отражать не только чисто финансовые интересы государства, но и систему предпочтений общества по поводу относительной значимости доходов в различные моменты времени, в том числе и с точки зрения социальных и экологических результатов. В этой связи данная оценка является по существу «социальной нормой дисконта» и должна устанавливаться государством как специфический социально-экономический норматив, обязательный для оценки проектов, в которых государству предлагается принять участие. Для оценки коммерческой эффективности каждый хозяйствующий субъект сам оценивает свою индивидуальную «цену денег» (доходность инвестиций, норму дисконта), в качестве которой могут быть использованы: средняя депозитная или кредитная ставка; индивидуальная норма доходности инвестиций с учетом уровня инфляции, степени риска и ликвидности инвестиционного проекта; альтернативная норма доходности по другим возможным видам инвестиций; норма доходности по текущей хозяйственной деятельности и др.

Для ориентировки можно воспользоваться примером типичного для европейских и американских предприятий деления инвестиций на классы (см. приложение 1).

КОНТРОЛЬНЫЕ ВОПРОСЫ Что является основным критерием эффективности инвестиций с точки зрения предприятия? Назовите основные принципы инвестиционного анализа. Что представляет собой поток денежных средств? Что такое расчетный период инвестиционного проекта? Почему необходимо проводить дисконтирование доходов и затрат, связанных с реализацией инвестиционного проекта? Назовите статические методы эффективности инвестиций. Перечислите достоинства и недостатки статических методов эффективности инвестиций. Что такое чистый дисконтированный доход? Назовите виды индекса доходности. Дайте характеристику внутренней нормы доходности. Какие существуют модификации внутренней нормы доходности?

Что такое срок окупаемости инвестиций? Сущность системы капитализации оценки эффективности инвестиций. Перечислите ее достоинства. Какие показатели эффективности инвестиций в системе капитализации вы знаете? Что такое экономический эффект за расчетный период? Дайте определение нормы дисконта. Назовите виды нормы дисконта. Как определяется норма дисконта? Является ли инвестиционный проект эффективным, если NPV — 486 д.е.? Возможен ли следующий результат NPV — 98 д.е., ИД — 0,94 д.е./д.е.? Следует ли инвестору участвовать в инвестиционном проекте, экономический эффект за расчетный период которого составляет 1234 д.е.?

Источник

Пороговое значение доходности инвестора

Что такое структурные продукты и когда их стоит покупать

Структурные продукты и их разновидности

Современные финансовые рынки предлагают инвестору широчайший выбор инструментов с различными свойствами. Акции, облигации, фьючерсы, опционы – это лишь наиболее известные и широко обращающиеся на бирже. На внебиржевом рынке выбор финансовых инструментов еще больше.

Комбинируя простые инструменты различным образом можно получить портфель с нестандартными характеристиками, обеспечивающий более эффективное и практичное размещение средств, чем простая покупка акций или облигаций.

Такие портфели называются структурные продукты (СП) – готовая комбинация простых инвестиционных инструментов, обеспечивающая требуемое соотношение риск/прибыль при заданном рыночном сценарии.

Приведем простой пример. Инвестор кладет 91% своего капитала в банк под 10% годовых. На оставшиеся 9% он приобретает опцион на рост акций Сбербанка, содержащий плечо 1:10.

На конец года сумма в банке вместе с процентами составит 91%*1,1= 100,1%. Инвестор уже остался при своих и даже заработал символическую прибыль. Если при этом акции Сбербанка вырастут, то опцион окажется в плюсе и принесет инвестору доходность, сопоставимую с ростом акций. Если же бумаги не вырастут, то опцион просто останется неиспользованным.

Таким образом, инвестор получает выгоду от роста акций, но не рискует номинальной стоимостью своего капитала. В случае роста акции инвестор зарабатывает, в случае снижения – остается при своих деньгах.

Это пример простейшего структурного продукта, который инвестор может сформировать самостоятельно. Приведем еще несколько вариантов СП, которые могут быть сконструированы:

- Аналог депозита с фиксированным процентом, доходность по которому может вырасти при реализации определенного сценария. Например, доходность по такому продукту составляет 10% годовых, но если за период инвестиций цена на акции Газпрома вырастает выше заданного значения, то доходность составит уже 14,5% годовых за весь срок.

- Участие в росте акции при фиксированном риске. Как в примере выше, можно участвовать в росте акций Сбербанка или другой компании с гарантией возврата 100% капитала. Инвестор имеет неограниченный потенциал прибыли в случае роста акций, но в случае их падения его капитал надежно защищен, и он не понесет потерь.

- Пороговый СП, по которому инвестор получает фиксированный доход до тех пор, пока входящие в состав активы остаются выше заданного порогового значения.

- Интервальный СП. Владея таким инструментом, инвестор получает доход, если цены на определенные финансовые активы остаются в заданном диапазоне.

- Структурная облигация, купон по которой выше, чем по отдельным облигациям и еврооблигациям, входящим в ее состав.

Из чего состоит структурный продукт

Структурные продукты включают в себя инструменты из двух категорий:

Традиционные финансовые инструменты, такие как акции, облигации, депозиты, валюты и пр. обычно обеспечивают защитную часть СП. В примере, приведенном выше, защиту капитала обеспечивает банковский депозит.

Производные финансовые инструменты, такие как фьючерсы, форварды, опционы и др. обычно обеспечивают доходную часть СП. Чаще всего используются опционы, которые могут быть в составе продукта как в классическом виде, так и в виде специфических барьерных, азиатских, lookback и других опционов.

Для формирования структурных продуктов используются как биржевые, так и внебиржевые финансовые инструменты. Доходную часть СП проще сформировать из инструментов внебиржевого рынка, поскольку выбор деривативов там намного шире.

Сформировать самостоятельно или использовать предложения инвестбанков

В теории, инвестор вполне способен собрать структурный портфель самостоятельно. Для этого необходимо подобрать подходящие финансовые инструменты и составить из них комбинацию, которая будет обеспечивать желаемые свойства портфеля.

Но реальность и практика столкнут инвестора с рядом условий и ограничений, которые заметно снизят эффективность самостоятельного финансового инжиниринга:

Выбор инструментов и ликвидность. На Московской бирже список доступных деривативов крайне беден, так что выбор базового актива, по сути, будет ограничен акциями Газпрома и Сбербанка, фьючерсом на РТС, валютной парой USD/RUB и контрактами на нефть Brent.

На американских торговых площадках CBOE и CME выбор производных финансовых инструментов гораздо шире. Однако транзакционные издержки для инвестора из РФ будут достаточно велики, что накладывает определенные ограничения.

Что касается внебиржевого рынка, то частному инвестору с небольшим размером капитала не стоит рассчитывать на выгодные условия без помощи посредника.

Уровень квалификации. Инвестору необходимо хорошо разбираться в рыночной аналитике, принципах действия финансовых инструментов и торговой системы, владеть математическим аппаратом для расчета доходности с учетом налогов и комиссионных, а также уметь работать с валютными, процентными, кредитными и иными видами рисков. Даже небольшая ошибка может привести к снижению прибыли или убыткам.

Временные и трудозатраты. Чтобы увеличить доходность СП на пару процентов могут потребоваться долгие часы поисков подходящих инструментов, характеристики которых необходимо подставить в проектную модель для оценки итогового результата. Не каждый инвестор располагает желанием и временем для такой работы.

Таким образом, самостоятельное формирование простейших структурных продуктов можно рекомендовать только искушенным инвесторам, которым важно «вручную» управлять своими инвестициями, а сам процесс доставляет им столько же удовольствия, сколько итоговый результат.

В остальных случаях имеет смысл присмотреться к готовым «коробочным» решениям, которые предлагают инвестбанки. На сегодняшний день выбор СП достаточно широк и среди них, действительно, можно найти достойные предложения.

Как выбирать структурные продукты

Использование СП позволяет решить следующие инвестиционные задачи:

- контроль за уровнем рисков (через коэффициент защиты);

- обеспечение повышенного уровня доходности;

- ставка на определенный рыночный сценарий;

- копирование фондового индекса или другого инструмента, который сложно сформировать «в лоб»;

- обеспечение прогнозируемого денежного потока от инвестиций;

- покупка/продажа с плечом без издержек на оплату плеча;

- выход на зарубежные рынки путем выбора соответствующих базовых активов;

- диверсификация рисков.

В структурные продукты может быть размещен как весь капитал, так и его часть. Практически все СП имеют четкий период действия и досрочное расторжение невозможно, а если возможно, то с потерями для инвестора. Поэтому для размещения ликвидной части портфеля могут быть рассмотрены только краткосрочные (3 или 6 месяцев) структурные продукты, а вот для доходной или защитной части имеет смысл рассмотреть варианты с размещением на 1,2 или 3 года.

Чтобы говорить с финансовыми советниками и инвестиционными консультантами на одном языке, имеет смысл разобраться с терминологией. Структурный продукт может иметь следующие параметры:

Базовый актив – финансовый инструмент, от динамики которого зависит результат инвестирования в структурный продукт. Это может быть акция, валюта, индекс, драгметалл, сырье или любой другой актив.

Коэффициент защиты капитала – процент от начального капитала, который будет возвращен инвестору при неблагоприятном результате. Различают полную защиту и частичную защиту. Полная защита означает, что инвестор при любом исходе вернет себе 100% капитала. Частичная защита с коэффициентом 90% означает, что при негативном исходе в конце действия СП инвестор вернет себе 90% капитала. При этом негативный исход не всегда означает убыток для инвестора, так как купонный доход за период инвестирования может перекрыть потери.

Коэффициент участия – доля от прироста базового актива, которую получит инвестор. Например, коэффициент участия 80% означает, что при росте базового актива на 20% инвестор получит 20*0,8=16%. При коэффициенте участия 50% в этой же ситуации инвестор заработает 20*0,5=10%.

Порог или барьер – значение в % от заданной цены, при прохождении через который меняется результат инвестирования в СП. Например, по барьерному СП, включающему акции Сбербанка и Газпрома, заявлен квартальный купон 5% при условии, что обе акции будут на момент выплаты купона выше 235 руб. за бумагу. Если одна из акций будет торговаться ниже, то купон выплачен не будет.

Запоминающийся купон. Это значит, что при невыполнении условия выплаты купона доход не теряется, а запоминается до следующей даты купона. Если в предыдущем примере на момент сентябрьской выплаты акции Сбербанка ниже 235 руб., то 5% купон не сгорает, а будет выплачен в следующий раз, когда акции вырастут до нужных значений. Тогда в декабре инвестор получит не 5%, а 10% — сразу за два квартала.

Автоколл (Autocall) – наличие этого параметра означает, что по структурному продукту предусмотрена возможность досрочного погашения при наступлении определенных условий. Например, пусть в предыдущем примере предусмотрен автоколл при цене акций Сбербанка и Газпрома выше 260 руб. Тогда, если в дату выплаты купона обе бумаги будут выше этого значения, то СП будет досрочно погашен, и инвестор получит последний купон 5% и всю сумму инвестиций.

В информационных материалах инвестиционных компаний вы можете увидеть и другие термины, но эти встречаются наиболее часто. При недостатке информации всегда есть возможность уточнить принцип действия продукта у консультанта или финансового советника по телефону или в онлайн-чате.

В качестве заключения стоит отметить, что структурные продукты, как и любой другой финансовый актив, являются ценным и эффективным инструментом при правильном использовании. Правильное использование подразумевает наличие собственного инвестиционного плана, тщательное изучение продукта, который планируется к покупке, а также взвешенный подход к объему задействованных средств. При наличии этих составляющих СП может открыть для инвестора широкий спектр новых возможностей и повысить прибыльность инвестиций.

ЛЕКЦИЯ: ПОНЯТИЕ О ДОХОДНОСТИ ИНВЕСТИЦИЙ

ВЫБОР СТАВКИ ПРОЦЕНТА (ДИСКОНТНОЙ СТАВКИ)

Давая деньги в долг, инвестор (владелец денег) теряет возможность их использования до момента возврата. Берущий в долг (предприятие) получает такую возможность, поэтому он (оно) должен выплатить «компенсацию за ожидание». Эта компенсация выражается в форме процента (кредит), дивиденда (акции), нормы доходности (нормы отдачи) инвестиций.

Чтобы получить финансовые ресурсы для реализации инвестиционного проекта, который обеспечит предприятию эффект, предприятие должно предложить инвестору (кредитору) такую ставку отдачи (доходности), которая сможет конкурировать с лучшей, реально существующей у инвестора инвестиционной альтернативой. Эта величина отдачи (доходности) лучшей альтернативы известна как «цена шанса» (в отечественной литературе — затраты упущенной выгоды, или затраты обратной связи). Смысл данной концепции: отказ от некоторых инвестиций, обусловленный альтернативными вложениями, приводит к потере выгод, связанных с первой возможностью. При оценке второй альтернативы эти потери (упущенная выгода) трактуются как затраты.

Вследствие платности инвестиций и предпринимательской деятельности следует учитывать не только бухгалтерские (внешние) затраты, но и внутренние затраты, которые отсутствуют в бухгалтерской отчетности. Совокупность внешних и внутренних затрат составляет экономические затраты (рис. 1).

Внутренние затраты— плата за инвестиции и предпринимательские способности (предпринимательскую деятельность). По величине внутренние затраты равны упущенной выгодев альтернативных вариантах использования ресурсов.

Определение минимального уровня упущенной выгоды:

1. Минимальная плата за инвестициидля юридических и физических лиц определяется доходом от хранения инвестиций на депозитном счете в банке.

2. Минимальная плата за предпринимательскую деятельность:

а) для юридического лица — нормальная прибыль.Нормой платы за предпринимательскую деятельность банка является текущая банковская маржа(процент по кредитам — банковский процент по депозитам), которая и принимается за минимальную норму платы за предпринимательскую деятельность;

б) для физического лицаона эквивалентна максимально возможному заработку предпринимателя на чужом (другом) предприятии.

В целом внутренние затраты юридического лицапо величине и экономическому содержанию эквивалентны плате за использование финансового капитала (проценты за кредит) и поэтому чаще всего называются стоимостью (ценой) капитала.

Таким образом, доходность лучшей из уже имеющихся альтернатив является центральной детерминантой, минимально приемлемой для инвестора (т.е. в определенном смысле требуемой им) процентной ставки (или ставки отдачи) для любых вновь рассматриваемых инвестиций.

Экономические затраты

Экономические затраты

Как рассчитать индекс рентабельности инвестиций (PI)

Финансирование коммерческих проектов всегда сопряжено с рисками. Опасения вызывает достоверность прогнозирования по извлечению чистой прибыли. Даже самая тщательная оценка бизнес-плана основана на предположениях. Трудно предвидеть объемы продаж, а от них зависит соотношение получаемых доходов и сделанных вложений.

Несмотря на сложности, развитие бизнеса невозможно без взвешенного подхода к делу. Следовательно, предварительный анализ нужен, и одним из его критериев служит индекс рентабельности инвестиций. Статья рассказывает о том, как его рассчитать.

Что такое индекс рентабельности инвестиций (PI)

Понятия рентабельности, прибыльности и доходности в экономике означают степень эффективности работы вложенных средств. Эти показатели близки по смыслу физическому коэффициенту полезного действия.

В общем виде оценка доходности затрат производится по их результативности. Коэффициент рентабельности характеризует отношение суммы входящих денежных потоков к величине капитала, израсходованного на их получение. Он легко определяется «задним числом», методом деления одного показателя на другой.

Задача усложняется, если планируется финансирование инвестиционного проекта с трудно-прогнозируемым экономическим эффектом.

Индекс прибыльности (PI – аббревиатура английского термина Profitability Index) определяется как результат отношения сумм дисконтированного дохода и вложенного капитала. Иными словами, индекс показывает, сколько копеек приносит каждый рубль, потраченный на реализацию проекта. Особого пояснения требует слово «дисконтированный». В контексте, термин означает перерасчет прибыли с учетом фактора времени.

В течение срока реализации проекта деньги успевают обесцениться за счет инфляции. Средства, размещенные на банковском депозите, обеспечивают пассивную прибыль по годовой ставке с минимальным риском и без всяких хлопот. По этой причине о доходности инвестиций финансист судит по возможным последствиям размещения тех же средств, но в другие объекты. При этом, он оценивает сопутствующие факторы:

- риски,

- оборачиваемость капитала,

- ликвидность приобретаемых активов,

- перспективность проекта.

Немалую роль играет опыт проведения аналогичных операций.

В конечном счете формируется решение, основанное на относительной доходности, то есть на соотношении предполагаемой прибыли с некими базовыми значениями.

Чем выше индекс рентабельности проекта, тем привлекательней бизнес, нуждающийся в финансировании. Обычной ситуацией считается наличие альтернативных предложений. При выборе лучшего варианта для вложений требуется сравнение нескольких инвестиционных проектов.

Необходим единый подход, позволяющий не допустить ошибку. Важна бывает и интуиция, присущая наиболее прозорливым бизнесменом, но без объективной оценки не обойтись. Критерием принятия оптимального решения выступает коэффициент доходности инвестиций, рассчитанный для каждого объекта вложения.

Как рассчитать индекс доходности

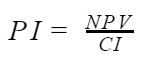

Метод определения рентабельности инвестиции (PI) проекта вкратце описан выше. Посчитать этот показатель можно по формуле:

- PI – индекс доходности инвестиций;

- NPV – сумма чистого дисконтированного дохода (с учетом ставки налога на прибыль);

- CI – величина вложенного капитала.

Как видно из математического выражения, индекс представляет безразмерный коэффициент: числитель и знаменатель — оба выражены в денежных единицах, которые взаимно сокращаются.

В некоторых случаях для удобства и наглядности PI измеряется в процентах. Для этого значение следует умножить на 100%.

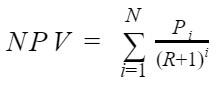

Чтобы дисконтировать (привести к актуальным условиям) доход, следует воспользоваться еще одной формулой:

- NPV – сумма чистого дисконтированного дохода;

- i – номер периода реализации проекта (года или месяца);

- N – общая продолжительность реализации проекта (в годах или месяцах);

- Pi – сумма прибыли за отдельный период под номером i, называемая входящим отдельным денежным потоком;

- R – дисконтная ставка.

Значение R устанавливается инвестором и является его внутренней нормой. В некоторых случаях оно равно ставке рефинансирования Центрального банка РФ, но чаще превышает ее. Дело в том, что у крупного предпринимателя есть альтернативные варианты вложений, обеспечивающие ему определенную отдачу. Отвлекая средства на менее рентабельные направления, бизнесмен несет потери.

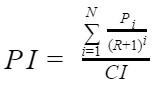

После простой подстановки, формула PI приобретает окончательный вид:

Теперь можно рассмотреть пример расчета.

- Сумма инвестиций в проект CI – 2 млн руб.

- Продолжительность реализации проекта N – 3 года.

- Прибыль за первый год – 120 тыс. руб.

- Прибыль за второй год – 1,3 млн руб.

- Прибыль за третий год – 2,2 млн руб.

- Дисконтная ставка – 18%.

После подстановки значений получается результат:

Из полученной итоговой суммы дисконтированного дохода (в числителе формулы) можно сделать вывод о том, что она больше вложенного капитала, а значение PI указывает, во сколько раз.

Очевидно, что за трехлетний период времени инвестору вернутся деньги, превышающие сумму вложений на 18,7%.

Анализ PI-индекса

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI). NPV, то есть дисконтированный суммарный денежный поток наглядно показывает, сколько средств получит финансист за один оборот капитала. Таким образом, анализ дает двойные итоги: абсолютный и относительный.

Рассчитанный индекс доходности инвестиций прост в оценке. Если сравнивать его с единицей, возможны три варианта:

- PI > 1. Проект заслуживает внимания и подробного анализа на предмет выявления возможных ошибок. Необходимо перепроверить все исходные данные. Бывает, что влияющие на успех факторы дают погрешности в вычислениях. Если расчеты подтверждаются, инвестиция целесообразна.

- PI = 1. По критерию NPV наблюдается стопроцентная самоокупаемость без прибыли. В некоторых деловых кругах такой результат называют «бульоном с варенных яиц». Если модификация бизнес-проекта не позволяет выжать из него более высокую рентабельность, от финансирования лучше отказаться.

- PI

Хочу понять, как правильно докупать акции

Не нашел у вас в журнале никакой информации о том, как правильно ребалансировать инвестиционный портфель. Читал, что надо это делать раз в квартал, докупая и продавая акции. Можете рассказать об этом подробнее?

Еще интересно, сколько разных инструментов лучше держать и как оптимально их делить по сферам. Заметил, что многие мои знакомые покупают только сырьевые компании: нефть, газ, металл. Кажется, у вас в журнале видел во вводной статье, что лучше покупать 5—6 акций, а больше — будет хуже. На мой неопытный взгляд, большее количество разных акций уменьшает вероятность больших потерь.

Ребалансировка инвестиционного портфеля важна, но, к сожалению, не все инвесторы уделяют ей должное внимание. С диверсификацией то же самое: люди покупают акции нескольких компаний и считают, что портфель диверсифицирован, но не тут-то было.

Что такое ребалансировка

Ребалансировкой называют восстановление исходной структуры инвестиционного портфеля. Вот пример.

Инвестор вкладывается на 10 лет, свою устойчивость к риску он оценил как среднюю. Он разделил инвестиционный портфель поровну между акциями и облигациями. За год акции сильно подорожали, их доля с 50% поднялась до 60%, а доля облигаций упала до 40%. Портфель стал более рискованным, а это неприемлемо.

Инвестор проводит ребалансировку: делает так, чтобы пропорции акций и облигаций опять стали 50/50. Для этого можно продать часть акций и докупить облигации — либо внести на счет деньги и докупить облигации. Еще можно пустить на докупку облигаций все купоны и дивиденды.

Есть два типа ребалансировки.

По времени. Инвестор с определенной частотой проверяет, не изменилось ли соотношение классов активов в портфеле. Например, раз в год. Если соотношение изменилось, он проводит ребалансировку.

По порогу. В этом случае инвестор устанавливает границы, в рамках которых может изменяться структура портфеля. Скажем, пороговое значение — 10%. Если доля акций выросла на 9% от желательной, можно ничего не делать. А вот если выросла на 11% — пора провести ребалансировку.

В 2010 году специалисты американской инвестиционной компании Vanguard изучили вопрос, есть ли идеальный вариант ребалансировки. Их вывод: с точки зрения рисков и доходности нет заметной разницы, как часто делать ребалансировку или какое пороговое отклонение установить.

Best practices for portfolio rebalancingPDF, 172 КБ

Но ребалансировка всегда влечет за собой издержки — брокерские комиссии — и требует времени. Поэтому Vanguard говорит так: для большинства хорошо диверсифицированных портфелей из акций и облигаций оптимально проводить ребалансировку раз в полгода или год, если доля актива в портфеле изменилась относительно изначальной на 5% или больше.

Иногда ребалансировка может повысить доходность инвестиционного портфеля, в некоторых случаях — немного снизить ее. Впрочем, важнее удерживать риск инвестиций в приемлемых для инвестора рамках.

Диверсификация

Если упрощенно, диверсификация — это принцип «не класть все яйца в одну корзину». Диверсификация усредняет и доходность, и риск.

Если инвестор вложит все деньги в акции одной компании и она обанкротится, он потеряет все. Если деньги вложены поровну в акции десяти компаний, то банкротство одной из них приведет к потере только 10% капитала — а это не катастрофа.

Если купить акции пяти компаний, добывающих нефть или выплавляющих сталь, этого не хватит для создания диверсифицированного портфеля: все эти компании зависят от цен на нефть или сталь.

У инвестора должны быть активы из разных секторов экономики и из разных стран. Это защитит от проблем отдельных компаний и отраслей и от валютных рисков. При этом на одну компанию или отрасль не должна приходиться слишком большая часть портфеля.

Управлять инвестиционным портфелем из 30—40 акций весьма сложно. Кроме того, для приобретения такого количества бумаг потребуется большая сумма. Поэтому хорошее решение — использовать ПИФы или ETF , то есть фонды ценных бумаг, в которых можно купить долю — пай или акцию.

Вот наши статьи про такие фонды:

Также учтите, что держать 100% инвестиционного портфеля только в акциях или только в облигациях — зачастую плохая стратегия. В первом случае будет слишком велик риск, во втором — доходность в долгосрочной перспективе будет лишь чуть выше инфляции.

Лучше иметь и облигации, и акции. Распределение средств между ними зависит от того, на какой срок вкладывается инвестор, с какой целью, насколько он готов к рискам и т. д.

Самое важное

Ребалансировка нужна для восстановления изначальной структуры инвестиционного портфеля. Ее оптимально делать раз в полгода или год. Слишком частая ребалансировка повышает издержки и вряд ли улучшит портфель.

Хорошо диверсифицированный портфель должен включать в себя активы из разных отраслей и стран, и на каждую бумагу должна приходиться небольшая часть капитала. Это снижает риски инвестиций. Удобные способы диверсифицировать свои вложения — использовать ПИФы и ETF .

Источник