Доходность, надежность, ликвидность

О трех главных, но не единственных характеристиках инвестиций

Нет такого инвестиционного инструмента, который бы сочетал высокую доходность и надежность с хорошей ликвидностью. Но можно инвестировать, соблюдая оптимальный баланс между этими характеристиками.

Надежность — способность инвестиции противостоять рискам. Чем выше надежность, тем больше вероятность получить запланированный доход и не потерять вложенные средства. Например, акции и облигации предприятий развивающихся стран могут приносить больший доход, но они более рискованные из-за политической или экономической нестабильности.

Ликвидность — способность актива быть проданным без потери в стоимости, т.е. по цене, близкой к рыночной. Срочный вклад в банке можно моментально изъять, а продать недвижимость за желаемую цену иногда достаточно сложно: квартира — это актив с низкой ликвидностью.

Доходность инструмента иначе можно назвать изменением стоимости денег во времени. Доходность складывается из двух составляющих: возможным удорожанием самого актива (например, рост стоимости акции) и текущего дохода (процентная ставка по депозиту).

Как выбирать?

Все зависит от финансовых целей. Так, для формирования финансовой подушки безопасности нужны высоколиквидные, надежные, но менее доходные инструменты. При построении пенсионной программы можно увеличить в портфеле долю высокодоходных продуктов. Если есть свободные деньги и желание рискнуть, можно попробовать валютные сделки (но тут без опыта делать нечего) или сделать ставки на сырье.

Источник

Базисы инвестиций: надежность, доходность, ликвидность

Существуют три кита инвестиций надежность, доходность и ликвидность, от которых зависит благополучие капитала инвестора. Если инвестор хочет, чтобы его инвестиции выигрывали, например, в доходности, то он вынужден пожертвовать надежностью или ликвидностью.

Надежность инвестиций является у многих инвесторов основным критерием выбора инструментов. Ведь даже, если инструмент предполагает получение сотни процентов прибыли через короткий промежуток времени, то какой в нем смысл, если со 100% вероятностью ваши инвестиции сгорят?

Доходность по важности находится на втором месте. Инструменты с низкой доходностью могут привести к тому, что инвестиционный капитал будет стабильно съедать инфляция. В основном, низкодоходными инструментами пользуются пенсионные фонды, которым требуется высокая надежность и ликвидность. Однако, если видна доходность, намного выше среднерыночной, то, скорее всего, человек не владеет полной информацией о наличии больших подводных камней.

Ликвидность является метрикой, на которые многие частные инвесторы не обращают внимание. С одной стороны, для них она не так важна, ведь даже на российском фондовом рынке хватит ликвидности для большинства портфелей частных лиц. С другой стороны, многие инвесторы, например, по сделкам с недвижимостью, когда для ее продажи требуется большое количество времени, упустив вопрос ликвидности, могут очень сильно просчитаться.

Кроме основных, есть еще и другие важные параметры инвестиций: срок инвестиций, возможность использовать выбранный инструмент, объем вложений в конкретный актив и прозрачность бизнеса.

Чем внимательнее подойти к анализу данных показателей, тем большую отдачу можно получить от своих инвестиций.

Источник

Получить высокую отдачу от сбережений это доходность надежность ликвидность

Активы и финансовые инструменты: ликвидные и не очень.

Как вы понимаете, создавая капитал, богатые люди хранят деньги не в тумбочке, и не в чулке (где их беспощадно съедает инфляция).

Они используют финансовые инструменты и создают активы.

Активы – это обладающее стоимостью имущество. Они могут быть реальными (земля, недвижимость, машины и т.д.) и финансовыми (наличные деньги, ценные бумаги, сбережения в банковских вкладах, паевых инвестиционных или биржевых фондах (ПИФ или ETF), обезличенных металлических счетах (ОМС), негосударственных пенсионных фондах (НПФ) и проч.). Или по-другому, активы — стоят денег или приносят нам деньги.

Прежде чем перейти к описанию самих инструментов, рассмотрим их характеристики. Характеристики инструментов могут различаться, но есть параметры, на которые необходимо обращать внимание при подборе того или иного инструмента. Это ликвидность, надежность, доходность.

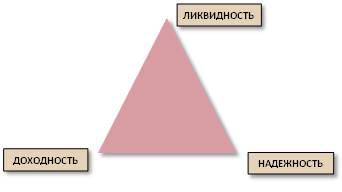

Обратите внимание на этот треугольник. В его вершинах три характеристики: ликвидность, надежность и доходность.

Обратите внимание на этот треугольник. В его вершинах три характеристики: ликвидность, надежность и доходность.

Ликвидность означает, как быстро человек может получить доступ к своим деньгам. (Например, тумбочка, самый ликвидный «инструмент» для сбережения денег)

Доходность – какие проценты он получит на выходе.

Надежность – какова сохранность ваших денег в этом инструменте.

Особенность этого треугольника в том, что одновременно все три параметра не могут находиться вместе. Две вершины будут на одной стороне, третья всегда будет им противоположна.

Есть еще один одна характеристика – это время или срок инвестиций. Время может влиять на каждый из трех вершин треугольника, усиливая или ослабляя его влияние на наш капитал.

Как это происходит на практике. Возьмем, например, банковские депозиты, как инструмент накопления. Это надежно? Да. Это ликвидно, мы можем при необходимости вывести оттуда деньги? Да. В любой день недели человек может всё до копейки забрать. Максимум, что он потеряет – полностью или частично проценты (зависит от условий вклада). Банк — это доходно? Не озолотишься, скажем прямо. В этом случае два параметра в сильной позиции, один им противоположен. На короткое время, например от нескольких месяцев до года – это возможно самый оптимальный способ накопления. Но если мы увеличим время, то вклад может не обеспечить нам нужного прироста активов из-за внешних экономических процессов, например инфляции.

Или, например, недвижимость. Один из любимых инструментов у наших сограждан. Недвижимость — это надежно? Безусловно. Купленная 10 лет назад квартира стояла, стоит и будет стоять. Недвижимость — это доходно? Текущая доходность может быть разной, а вот если рассмотреть по стоимости, то недвижимость при определенных условиях может быть доходной. Недвижимость — это ликвидно? Нет. Если у человека все деньги «спрятаны» в этот инструмент, и очень срочно понадобились средства на обучение ребенка или на операцию, то делать? Продавать? Как правило, срочная продажа очень невыгодна. До 30-40% от стоимости теряет продавец. Получается с точки зрения ликвидности недвижимость не лучший вариант. Купите ли недвижимость на 1 месяц? Скорее нет, Вам не понравятся хлопоты с оформлением и переоформлением документов, а также прирост стоимости за короткий период может оказаться незначительным или совсем отсутствовать. Что же делать?

Ответ прост. Инструменты все разные, назначение у них разное, и задачи они решают разные. В идеале мы используем и доходные, и надежные, и ликвидные инструменты.

Чтобы разобраться в этом многообразии немного лучше, давайте совершим короткую обзорную экскурсию по финансовым инструментам и посмотрим на них, прежде всего, с точки зрения ликвидности.

Начнем с абсолютно ликвидного инструмента – наличных денег. Доступ к ним у нас есть всегда, надежность высокая, а вот доходность нулевая (или отрицательная, если принимать во внимание инфляцию). Отдельно стоит сказать про наличные деньги, которые хранятся в валюте. Ликвидность у них очень высокая (за исключением случаев, когда их приходится переводить в рубли), доходность может быть разной, а вот надежность ниже – мы можем потерять часть сбережений, если поменяем валюту по неудачному курсу. Этот инструмент подходит для хранения части денег для непредвиденных расходов и краткосрочных (на горизонте 1-3 месяца) накоплений.

Чуть меньшей ликвидностью обладают банковские счета и банковские вклады, о которых мы уже говорили выше. Важно добавить, что банковский счет, в отличие от вклада, обладает большей ликвидностью, но меньшей доходностью, а вот по надежности они сопоставимы.

Еще один ликвидный банковский инструмент – обезличенные металлические счета (ОМС). ОМС – это счет, на котором в граммах отражается принадлежащий Вам драгоценный металл. Инвестиции через ОМС возможны в 4 металла: золото, серебро, платину и палладий. Конвертировать граммы золота или другого драгоценного металла в деньги можно в любой момент времени по курсу, назначаемому банком ежедневно. Причем сделать это можно даже непосредственно в он-лайн кабинете банка.

Доходность таких инвестиций может быть очень высокой, соответственно высоки и риски временного снижения стоимости грамма метала. Это значит, что инвестировать свои деньги в драгоценные металлы нужно с прицелом на длительный срок, не менее 2-3-х лет. Этот инструмент опытные инвесторы используют очень осторожно и только в совокупности с другими типами вложений, например ценными бумагами и банковскими депозитами.

Переходя к более доходным способам инвестирования, давайте обратим внимание на ценные бумаги, такие как акции и облигации. Оба этих инструмента представляют собой разные способы инвестирования в бизнес. С помощью облигаций вы можете одолжить бизнесу или государству свои деньги в обмен на гарантированный доход. А покупая акции вы, по сути, приобретаете долю в бизнесе. В современном мире оба этих инструмента, как правило, ликвидны – совершить сделку по покупке и продаже ценных бумаг вы можете за один клик мышки.

Что касается надежности и доходности, то и здесь работает универсальное правило: облигации менее доходны, но более надежны, с акциями же вы можете заработать значительно больше, но и риски высоки. Используя эти инструменты, не стоит гарантированно рассчитывать на быстрый и высокий доход, поскольку такие инструменты предназначены для долгосрочных инвестиций.

Для того чтобы у инвесторов была возможность купить сразу много облигаций, акций (причем не только российских) или драгоценных металлов, существует такой инструмент как паевые инвестиционные фонды. Паевой инвестиционный фонд (ПИФ) – это форма совместных инвестиций в ценные бумаги. В ПИФе деньги многих инвесторов складываются в один общий мешок, которым профессионально управляют сотрудники управляющей компании, приобретая те или иные ценные бумаги.

Купить и продать пай (долю) фонда можно в любой рабочий день, но средства от продажи поступят на ваш банковский счет в течение 7-10 рабочих дней. Так что ликвидность инвестиций в ПИФы ниже, чем в золото (ОМС), депозиты и даже непосредственно акции или облигации.

Доходность по ним чуть ниже, чем по отдельным ценным бумагам за счет комиссии, которые берут управляющие фондом. Но и надежность может быть выше за счет инвестиции в большое количество ценных бумаг одновременно.

Таким образом, если выстроить все финансовые инструменты, о которых мы поговорили, по уменьшению ликвидности, то последовательность будет следующая:

- Наличные деньги в рублях

- Наличные деньги в валюте

- Банковский счет

- Обезличенный металлический счет

- Депозит

- Непосредственная покупка ценных бумаг на бирже через Интернет

- Паевые инвестиционные фонды

- Внебиржевая покупка

- Недвижимость

Источник

Параметры инвестиций: надежность, ликвидность, доходность

Сегодня поговорим про основные параметры инвестиций: надежность, ликвидность и доходность. Я расскажу о том, что представляют собой данные параметры, как они сочетаются между собой, а также рассмотрю некоторые другие параметры инвестиций, на которые тоже стоит обращать внимание. Эта тема будет интересна и полезна, в первую очередь, всем тем, кто задумывается о том, чтобы начать инвестировать. Это очень важные азы инвестирования.

Итак, как выбирать, во что инвестировать деньги? Инвестиционные активы и инструменты выбирают по определенным параметрам. И основные параметры инвестиций, на которые стоит обращать внимание — это:

Рассмотрим подробнее, что подразумевается под каждым из них.

Надежность — это вероятность того, что ваша инвестиция вернется вам, что вы не потеряете вложенные средства. Другими словами, это уровень риска. Абсолютной надежности, абсолютно безрисковых инвестиций не бывает, но надежность может быть очень высокой, или, наоборот, очень низкой.

Например, надежность вложений в валюту, недвижимость, банковское золото, депозиты, не превышающие сумму государственных гарантий, государственные облигации — высокая. А надежность вложений в криптовалюту, акции компаний, только вышедших на рынок, передачи средств в доверительное управление трейдерам — низкая.

Ликвидность — это скорость возврата вложений в любой необходимый момент. Другими словами, ликвидность показывает, как быстро вы сможете обратно продать купленный актив, или же вывести деньги из инструмента, в который они вложены.

Например, у иностранной валюты, акций ТОПовых компаний, биржевых облигаций ликвидность очень высокая, а у недвижимости, бизнеса, средств вложенных в проекты без возможности досрочного вывода — очень низкая.

Доходность — это размер прибыли, которую потенциально может принести инвестиция. Часто неопытные инвесторы обращают внимание только на этот параметр инвестиций, забывая о других, что является серьезной ошибкой. Доходность обязательно оценивать в сочетании с надежностью, и эти два параметра прямо противоположны. Об этом я писал в отдельной статье: Риск и доходность. Также доходность может быть ориентировочной и точной, а по факту может оказаться и отрицательной (убытком).

Например, у криптовалюты, акций только вышедших на рынок компаний — потенциально высокая ориентировочная доходность. У банковских вкладов — точная фиксированная, но низкая доходность.

Помимо этих основных, есть еще другие довольно важные параметры инвестиций, на которые тоже необходимо обращать внимание при выборе инвестиционного актива. Рассмотрим их далее.

Срочность — срок, на который инвестор готов «заморозить» вкладываемую сумму. Срок инвестиций может быть четко определенным, если средства вкладываются по договору, ценные бумаги со сроком погашения и т.д. Или ориентировочным, если инвестор только приблизительно планирует, когда он выведет деньги, это может зависеть от разных обстоятельств, допустим, цены на купленный актив.

Например, у банковских вкладов, вкладов в МФО или КПК, облигаций срочность четко оговорена. А при вложении в акции, недвижимость, бизнес — нет.

Доступность — реальная возможность конкретного инвестора вложить средства в конкретный инструмент или актив. Актив может быть сверхпривлекательным по всем остальным параметрам, но сложнодоступным.

Например, зарубежная недвижимость, вложения в зарубежные инвестиционные фонды, ценные бумаги, торгующиеся на зарубежных биржах, являются сложнодоступными активами для отечественных инвесторов.

Объем — необходимая сумма вложений в конкретный актив. Есть немало привлекательных инструментов, минимальный объем вложений в которые очень высок — не каждый сможет найти и инвестировать такую сумму. Но даже если нет ограничений по минимальному объему, бывает, что нужно рассматривать оптимальный, целесообразный объем вложений — он тоже может быть большим.

Например, инвестиции в МФО в России не могут быть менее 1,5 млн. рублей, даже на каждый вид банковского вклада тоже есть ограничения по минимальной сумме. А, скажем, для биржевой торговли использовать минимально возможную сумму депозита будет невыгодно из-за высоких комиссий и большого риска — там целесообразно оперировать более крупными деньгами.

Понятность — субъективный параметр инвестиций, означающий, насколько человек разбирается в конкретном инструменте, насколько понимает его. Потому как если инвестор не понимает суть инвестиционного актива, вкладывать в него деньги будет очень рискованно, даже если сам актив высоко надежен. Чтобы инвестировать, нужно хорошо представлять себе, как работает инструмент, каким образом, за счет чего он будет приносить доход, в каком случае нужно выводить инвестиции, продавать актив, и т.д.

Например, если вы не разбираетесь в криптовалюте, вкладывать туда средства будет крайне рискованно. Сам по себе это очень рисковый актив, а для непонимающего его инвестора риск потерять свои вложения будет вообще близок к 100%.

Это те основные параметры инвестиций, которые должен знать, понимать, анализировать каждый, перед тем как принять решение о вложении средств. Ну а каким должен быть каждый из этих параметров — это вопрос личных приоритетов каждого инвестора. И помните о том, что нельзя вкладывать все деньги в сверхрисковые проекты — нужно составлять инвестиционный портфель, который сочетал бы в себе консервативные, умеренные и высокодоходные инструменты.

Желаю вам успешных инвестиций и хорошей прибыли. Повышайте свою финансовую грамотность и изучайте особенности различных инструментов для инвестирования на сайте Финансовый гений. До новых встреч на страницах сайта!

Источник