- Как стабильно зарабатывать на фондовом рынке? Среднерыночная доходность. Какие факторы влияют на прибыль

- Откуда прибыль на фондовом рынке?

- Среднерыночная доходность

- Паразиты на фондовом рынке

- Влияние кэша на доходность

- Как увеличить (не уменьшить) прибыль?

- Резюмируя

- Почему мы хотим побить рынок? Или к чему приводит желание получить доходность выше рынка

- Моя борьба

- Для чего нужно обыгрывать рынок?

- Четыре причины идти с рынком вместе

- Высокий риск неудачи

- Рынок или жизнь

- Дисциплина и здравый смысл

- Неплохая рыночная доходность

- Резюмируя

Как стабильно зарабатывать на фондовом рынке? Среднерыночная доходность. Какие факторы влияют на прибыль

Какая главная цель у всех участников фондового рынка? Заработать денег.

Могут ли все быть в плюсе? Теоретически да. Фондовый рынок (в отличие от срочного или торгов на форекс) дает возможность всем увеличивать свои вложения.

Почему тогда многие получают убытки? Вплоть до полного слива капитала.

- Кто зарабатывает на фондовом рынке?

- Как формируется среднерыночная доходность?

- Можно ли стабильно зарабатывать на бирже?

- Как повысить прибыль простыми способами?

Откуда прибыль на фондовом рынке?

Инвестиции в акции — это вложения в бизнес. Покупка его доли. А какая главная цель бизнеса? Получение прибыли.

Прибыль на фондовом рынке отражается в изменении капитализации компании (рост котировок акций). Плюс выплачиваемые дивиденды.

Прибыль = рост котировок + дивиденды

Стабильно работающий бизнес генерируют добавочную стоимость (в виде прибыли) и позволяет зарабатывать всем акционерам. Ну почти всем.

Пример.

Допустим капитализация компании за определенный период увеличилась на 30%. Котировки одной акции выросли со 100 до 130 рублей.

Будет ли правильно считать, что каждый акционер получил 30% прибыли? Нет.

Кто-то мог купить акции по 80, 120 и даже по 140. Соответственно кто-то им продал акции по этим ценам.

В итоге одни получили больше чем 30%, другие меньше. Некоторые возможно даже ушли в минус. Но в среднем, все акционеры компании заработали 30% прибыли.

Среднерыночная доходность

Переносим проекцию с одной компании — на весь фондовый рынок и получаем .

Абсолютная прибыль всех участников рынка — это изменение рыночной стоимости (капитализации) всех компаний + выплаченные дивиденды.

Если перевести в относительную прибыль (в процентах), то мы получаем среднерыночную доходность.

Среднерыночная доходность = (изменение капитализации + дивиденды) / капитализация на начало периода.

Пример.

Капитализация фондового рынка со 100 трлн. за 1 год выросла до 110 трлн. (+10%).

Плюс были выплачены дивиденды — 0,3 трн. (+3%).

Соответственно среднерыночная доходность рынка за 1 год составила 13% [(10 рост + 0,3 дивы) / 100].

Вся прибыль распределяется между акционерами компаний.

Кстати, большинство участников рынка считают, что имеют результат от инвестиций — выше среднего. А это априори невозможно.

Допустим один человек зарабатывает выше среднего по рынку. Откуда берется излишняя (дополнительная ) доходность? Из кармана других участников.

Чтобы получить на 25% больше среднего, нужно чтобы например 5 участников недополучили по 5% прибыли (при равенстве капиталов).

В итоге прибыль может перераспределяться среди инвесторов в большую или меньшую сторону. Но в совокупности — она не может быть выше среднерыночной доходности.

А так ли плохо иметь среднерыночную доходность? Статистически, на длительных периодах времени, вложения в акции стабильно переигрывают инфляцию. По доходности обгоняя облигации и вклады в банках.

Средний рост фондового рынка составляет 4-5% в год. Сверх инфляции.

Паразиты на фондовом рынке

На самом деле вы можете забыть про среднерыночную доходность. По статистике 80% инвесторов (трейдеров, управляющих) получают меньшую прибыль, чем дает рынок.

Почему так происходит?

Часть денег уходит «налево». Инвесторы постоянно несут издержки. Которые всегда уменьшают финансовый результат.

С рынка кормятся не только владельцы акций. В дележке участвуют биржа, брокеры, управляющие компании, государство. Часть прибыли, показанная фондовым рынком идет к ним.

Какие расходы несет инвестор?

Торговые издержки. Комиссии брокера и биржи за операции купли-продажи. Плата за депозитарий. Возможно дополнительные брокерские расходы в виде абонентской платы и (или) минимальной комиссии за сделку.

Например у некоторых брокеров, при относительно низкой процентной комиссии за операции, установлена минимальная комиссия за сделку в размере нескольких десятков рублей. Типа, комиссия 0,05% за операцию, но не менее 40 рублей.

Плата за управление. Это паевые инвестиционные фонды, ETF, доверительное управление. Владея паями фонда инвестор постоянно отдает часть капитала за управление. Причем независимо от показанного результата (прибыли или убытка). Размер комиссий между фондами может отличаться в разы. И достигать 3-5% в год.

Налоги. В России ставка налога на прибыль — 13%. И снова инвестор теряет часть денег. Все больше и больше отставая от среднерыночной доходности.

Учитывая все эти факторы, можно можно сказать, что .

Среднерыночная доходность = (изменение капитализации + дивиденды — расходы инвестора) / капитализация на начало периода.

Влияние кэша на доходность

И вот вам контрольный в голову — остатки денег на брокерском счете в виде кэша.

Наверное у каждого инвестора всегда есть неиспользованная сумма денег. Несколько сотен, тысяч. У кого-то десятки тысяч. Лежат до лучших времен.

Отдача от наличных — ноль. Они не участвуют в росте фондового рынка. А значит — не приносят прибыль. Следовательно, среднерыночную доходность можно будет еще уменьшить.

Пример.

Пополнил счет на 100 тысяч. 90 тысяч вложил в акции, которые за год выросли на 10% (прибыль 9 тысяч).

Значит ли это, что инвестор заработал 10% прибыли? Нет! Доходность нужно считать со всего капитала (со ста тысяч).

В итоге реальная доходность будет 9%. Или на 10% меньше, то есть снижение пропорционально размеру кеша.

Справедливости ради отмечу, что на падающем рынке — наличие кэша улучшает результат. Меньшая сумма активов падает в стоимости.

Но учитывая, что в долгосроке рынки всегда растут — наличие кэша на счетах, тормозит рост прибыли.

Суммируя все вышесказанное, можно вывести конечную формулу реальной среднерыночной доходности:

Среднерыночная доходность = (изменение капитализации + дивиденды — расходы инвестора) / (капитализация на начало периода — кэш).

Как увеличить (не уменьшить) прибыль?

Можно ли инвестору лично повлиять на конечный финансовый результат? И повысить доходность.

Можно! Нужно увеличить значение в числителе. И уменьшить в знаменателе.

На рост фондового рынка (и дивиденды) — инвестор повлиять не сможет.

Как вариант, пытаться угадывать потенциально более прибыльные компании. Которые принесут денег больше, чем фондовый рынок в целом. Или искать моменты входа (маркет тайминг) в рынок по оптимальным ценам.

Но здесь можно как заработать, так и потерять. Или не получить даже средний результат. Плюс на это требуются определенные знания, опыт и огромное количество дополнительного времени. Без гарантии улучшения результата. Короче вариант не для всех.

Остается только снижать расходы и долю кэша. Вот здесь все в руках инвестора. Все правильные действия дадут гарантированный результат. И автоматически повлекут за собой увеличение доходности.

Что можно сделать?

- Выбрать брокера с минимальными комиссиями.

- Свести к минимуму частоту сделок (оборачиваемость капитала).

- Подумать над оптимизацией налогообложения (использовать льготы по ИИС и ДВЛ).

- Выбирать фонды с минимальной платой за управление (при прочих равных).

Резюмируя

Фондовый рынок дает возможность зарабатывать всем участникам. Прибыль формируется за счет роста капитализации компаний и выплачиваемых дивидендов (рост добавленной стоимости). Это главное отличие от срочного и валютного рынка. Где деньги просто перераспределяются между участниками торгов.

Прибыль фондового рынка распределяется между всеми участниками — формируя среднерыночную доходность.

Реальная среднерыночная доходность всегда будет ниже теоретической. За счет потерь инвестора на торговых издержках и налоги. Плюс в долгосроке, наличие кэша оказывает отрицательное влияние на общую доходность.

Одна из главных задач инвестора — использование доступных мер, по максимальному снижению всех возможных издержек.

Напоследок вот вам информация для размышления!

Ежегодные расходы «всего» в 2% от капитала — на длительных сроках «сжирают» половину всей прибыли!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Почему мы хотим побить рынок? Или к чему приводит желание получить доходность выше рынка

Здравствуйте! Меня зовут Максим и я алкоголик . долгосрочный инвестор. Основа моей инвестиционной стратегии — индексные низкозатратные биржевые фонды (ETF / БПИФ). Стратегия достаточно эффективная, проверена на десятках рынках, нескольких десятилетиях и миллионах инвесторах. НО .

Моя борьба

Меня все равно постоянно тянет покупать акции компаний? И более того, я периодически делаю это. Беру себе в портфель отдельные бумаги.

Постоянно задаю себе вопрос: «А какую цель я преследую? Зачем мне практически тоже самое, что есть и в обычном индексе?» Скуку, азарт в расчет брать не буду.

А оказываться виной всему ЖАДНОСТЬ, ЗАВИСТЬ и ГОРДЫНЯ (вона как я завернул).

Любой уважающий себя инвестор сравнивает свои результаты с ростом рынка. Рыночная доходность — это своеобразная планка. Некий средний результат. И считается, что обладая умом (чуть выше среднего) можно получать большую доходность, чем дает рынок.

Что я тупее остальных?

Вон ребята за прошлый год легко сделали по 40-50% годовых. Ну ладно, им просто повезло. Но я то точно умнее всех этих хомячков, которые только вчера пришли на рынок. В инвестициях много лет, обладаю знаниями, опытом. Опять же, вроде не дебил.

Неужели я не смогу извлекать из рынка повышенную доходность используя свое преимущество?

Наверное это основная причина, по которой я покупаю отдельные акции. Пытаюсь выбрать удачное время входа и возможно выхода. Маркет-тайминг в действии.

Для чего нужно обыгрывать рынок?

Казалось бы глупый вопрос. Заработать больше денег? Чем выше доходность, тем лучше?

У нас есть (я надеюсь что у всех) какие-то инвестиционные цели. Будь то накопления на недвижимость (первоначальный взнос по ипотеке), обучения детям или банальная обеспеченная старость. И есть план по срокам их достижения.

Рассчитывая получать более высокую прибыль, чем дает рынок, мы можем двигаться к цели намного быстрее. Это в принципе и есть главный аргумент за попытки переиграть рынок.

Согласитесь, гораздо приятнее (и выгоднее) вместо 10%, зарабатывать 12% годовых.

Четыре причины идти с рынком вместе

На казалось бы очевидный аргумент ЗА (в предыдущем абзаце), попробую высказать несколько факторов ПРОТИВ. Почему не стоит пытаться обыграть рынок.

Высокий риск неудачи

Если бы можно было легко обыграть рынок, то все инвесторы делали бы это.

На практике обыграть рынок (особенно на длинной дистанции) невероятно сложно и маловероятно. Статистика показывает, что примерно 80-90% профессиональных управляющих и инвесторов не могут превзойти рынок.

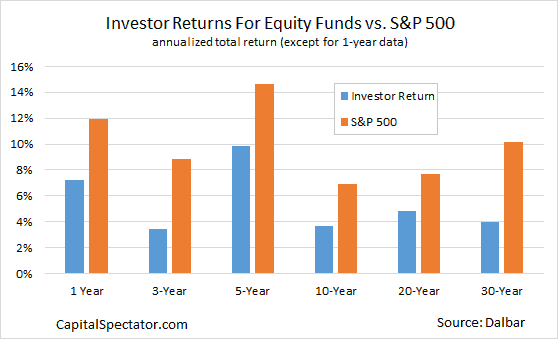

У частных инвесторов дела обстоят не лучше. В попытках получить более высокую доходность, часто можно наблюдать отставание от рынка на 4-5% ежегодно. На длительных сроках разрыв может увеличиваться в 2 раза.

Среднегодовая доходность частного инвестора против доходности S&P500 на разных интервалах

Среднегодовая доходность частного инвестора против доходности S&P500 на разных интервалах

Шансы получить более высокую доходность работают против вас. Попытка обыграть рынок — с большей долей вероятности приведет к неудаче, чем приблизит к цели.

Рынок или жизнь

Обыграть рынок хотя и сложно, но реально. Всегда есть немногочисленная группа людей (по разным данным от 3 до 5%), извлекающих больше прибыли, чем дает рынок в среднем.

Как попасть в число избранных? Все просто — для начала посвятить инвестированию очень много времени: разобраться в теории и шлифовать все это на практике — постоянно отслеживать состояние экономики (возможно разных стран), новости, следить за делами компаний, акциями которых вы владеете и т.д. и т.п.

Можно во всем этом разобраться? Безусловно да. Правда это потребует от вас жертв в других областях жизни (закон сохранения энергии — если где-то прибыло, значит где-то убыло). Вы будете вынуждены меньше отдыхать, меньше проводить времени с семьей и друзьями. У вас будет меньше времени на полноценную жизнь!

И все это без гарантии успеха. То есть вы можете дневать и ночевать на фондовом рынке, изучить все возможные стратегии, но зарабатывать меньше, чем ребята вложившиеся в обычные индексы.

Дисциплина и здравый смысл

У меня есть один хороший знакомый товарищ, немного помешанный на инвестициях. Вернее на попытках обыграть рынок — ищет свой Грааль, который позволит ему разбогатеть. Буквально проводит все свободное время за этим делом. Плюс на основной работе захватывает часть дня на эти дела. Можно сказать — хобби у человека такое.

Человек очень упертый и дисциплинированный. У него есть какая-та стратегия (не особо вникал), которой он придерживается (постоянно что-то допиливая и улучшая). Некая помесь краткосрочных и долгосрочных инвестиций.

Получается ли у него что-то из задуманного?

В отдельные года стратегия выстреливает очень хорошо? Получается зарабатывать десятки процентов, вчистую обыгрывая рынок. В другие периоды может получать убыток или сработать практически в ноль. В лучшем случае, получить какую-то прибыль, но меньше доходности рынка. Иногда неудачные периоды идут следом.

В среднем (с его слов), у него получается зарабатывать примерно на 3-4% выше рынка.

При встрече он все время пытается перетянуть меня в свой лагерь активных инвесторов. А же всеми силами упираюсь. И вообще говорю ему, что он занимается ерундой.

Хотя по идее вот он живой пример человека, который своим умом умеет обыгрывать рынок и извлекать дополнительную доходность.

Мои аргументы против:

Смогу ли я придерживаться стратегии, если при общем росте рынка я получу если и не убыток, то намного худший результат (целый год усилий прошло напрасно)? А если это повторится через год, два? Хватит ли мне дисциплины и желания продолжать? Наверное нет. Плюну на все уже в первый год.

Полученное превосходство над рынком в 3-4% годовых всего за несколько лет — это не показатель успешности стратегии. Если например в следующем году будет получен плохой результат, то все успешная статистика сразу «сломается». И стратегия (с учетом нового неуспешного периода) будет выглядеть как проигрывающая рынку.

Про затраченное время писать не буду — и так понятно. А вот что касается здравого смысла, тут можно остановиться.

Как вы думаете, переигрывать рынок на 3-4% ежегодно — это круто? По идее очень! Ребятам, умеющим это делать на постоянной основе — открыты все дороги в управляющие фондами с приличными зарплатами и бонусами за результат. Но нам пока туда путь закрыт. Мы рассчитываем только на свои силы и капитал. К чему я все это?

Как вы думаете: какой капитал у моего товарища под собственным управлением? С помощью которого он и обыгрывает рынок.

По последней информации в районе 400 тысяч рублей. С его слов он иногда выводит деньги, потом закидывает обратно. Соответственно, до этого было более скромные суммы.

А теперь внимание вопрос: переигрывая рынок на 3% в год сколько это будет в деньгах?

С 400 000 мы получим дополнительную прибыль — 12 тысяч в год. То есть вся работа, связанная с попытками обыграть рынок, приносит чуть больше тысячи рублей в месяц дополнительной доходности. Если поделить на затраченное время и вычислить стоимость одного часа, то получаются совсем смешные расценки.

Здравый смысл говорит, что это не самое наилучшее решение с точки зрения соотношения приложенных усилий к получаемому результату.

Неплохая рыночная доходность

В чем основа индексных стратегий? Всего в 2-х вещах:

- В долгосрочной перспективе рынки всегда растут.

- На длительных сроках инвестирования можно с высокой долей вероятности предсказывать ожидаемую рыночную доходность.

Реальность такова, что в долгосроке рыночная доходность рынка акций является достаточно хорошей. Для большинства этого достаточно, для достижения своих целей.

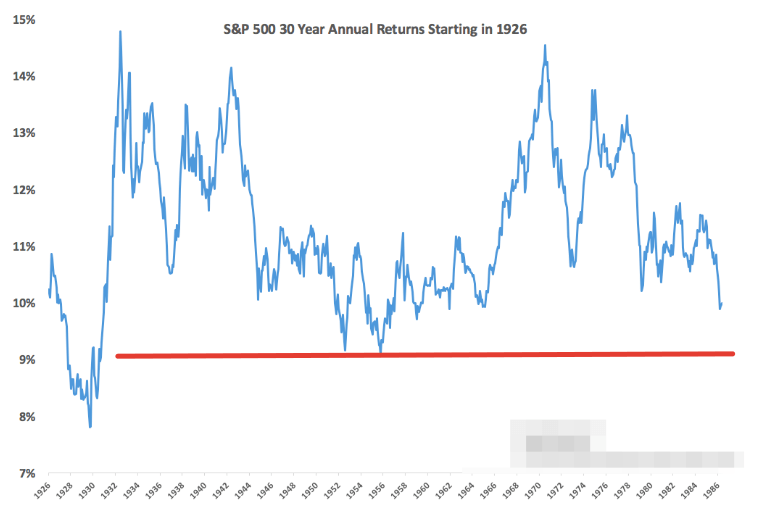

На графике ниже: средняя годовая доходность, которую давал индекс S&P 500 за 30 летние периоды.

Как читать график?

Крайняя левая точка — 1926 год. Если вы вложили деньги в 1926 году, то за следующие 30 лет среднегодовая доходность ваших инвестиций была бы выше 10%.

Вложив деньги в индекс в 1986 году (крайняя правая точка) за 30 лет вы бы получили доходность в районе 10% годовых.

Как видите, самый худший результат, полученный при инвестировании на самом пике рынка в 1929 году перед началом Великой депрессии — за 30 лет дал доходность 8% годовых. А после этого никогда не снижался меньше 9% годовых.

Поднимите руки кого не устроили бы 9-10% годовых (когда по валютным вкладам дают менее полпроцента в год), да еще и в долларах в течении 30 лет.

Резюмируя

За много лет инвестирования я так и не смог побороть в себе активного инвестора (наверное многие меня поймут). Умом (и по прошлым результатам) понимаю, что все мои попытки переиграть рынок либо обречены на провал, либо дадут очень небольшое преимущество по совокупности нескольких лет.

Для себя я нашел простой выход: выделяю небольшую часть от своего капитала (раньше было 20%, потом 15, сейчас меньше 10%) именно на игру «в угадайку» (дабы потешить свое самолюбие). Получиться переиграть рынок — класс. Почет мне и уважение!

Не получится — ну что, такова жизнь! Это тайна (какой я плохой инвестор) умрет вместе со мной.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник