- Оценка социального эффекта при реализации инвестиционного проекта

- Библиографическое описание:

- Экологически устойчивое инвестирование: акции для зеленых инвестиций

- Компании, продвигающие зеленую революцию к новым высотам

- Tesla (NASDAQ: TSLA)

- Enphase Energy (NASDAQ: ENPH)

- NextEra Energy (NYSE: NEE)

- Total (NYSE: TOT)

- Suncor Energy (NYSE: SU, TSE: SU)

- Boralex Inc. (TSX: BLX)

- Polaris Infrastructure (TSX: PIF)

- Westport Fuel Systems (TSX:WPRT)

- Cenovus Energy (TSX:CVE)

Оценка социального эффекта при реализации инвестиционного проекта

Дата публикации: 03.11.2016

Статья просмотрена: 14782 раза

Библиографическое описание:

Данченко, Е. С. Оценка социального эффекта при реализации инвестиционного проекта / Е. С. Данченко. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5.1 (7.1). — С. 4-6. — URL: https://moluch.ru/th/5/archive/44/1551/ (дата обращения: 11.06.2021).

Автором рассмотрена важность оценки социального эффекта при реализации инвестиционного проекта. Представлены основные методы оценки неэкономических эффектов — социальная рентабельность, чистая приведенная социальная стоимость.

Ключевые слова: социальный эффект, эффективность, инвестиционный проект, инновационная экономика, социальная рентабельность, чистая приведенная социальная стоимость.

Как правило, решение об инвестировании проекта принимается исходя из его экономической эффективности, которая зачастую достигается за счет экономии на социальном аспекте бизнеса. Однако в наше время Россия, как и большинство других стран, стремится к становлению и развитию инновационной экономики, которая в корне меняет приоритеты промышленной политики. И если раньше развитие осуществлялось за счет расширения производств, то сейчас экономический прогресс предполагает повышение эффективности производств, развитие и внедрение экологически безопасных технологий, а также улучшение жизнедеятельности каждого члена общества [2, с. 6].

В той или иной степени все предприятия связаны с инвестированием, одни находятся в поиске финансирования для модернизации существующего бизнеса или организации нового, другие же ищут пути наиболее выгодного вложения своей прибыли. В любом случае приведение в инвестиционном проекте результатов оценки как экономического, так и социального эффекта его внедрения может послужить решающим доводом в пользу его реализации. Применяемые в настоящее время методы оценки инвестиционных проектов, сосредоточенные, в основном, на их финансовом анализе, не дают в полной мере проследить результат от их внедрения, именно поэтому требуется учитывать эффекты в сферах, отличных от экономической. Можно выделить следующие причины недостаточного учета экологического, социального и других факторов при оценке проектов: сложность выявления факторов воздействия на внешнюю среду, в связи с их многообразием; отсутствие комплексных методик оценки эффективности инвестиционных проектов.

Комплексная оценка проекта предполагает, как использование наиболее точного метода прогнозирования финансовых потоков, так и количественную оценку неэкономических эффектов, для приведения результатов к общему.

Для оценки экономической эффективности проекта наиболее частыми в использовании являются методы, основанные на дисконтировании, включающие в себя расчет:

- Чистой текущей стоимости проекта (Net present value – NPV);

- Индексадоходности (Profitability index — PI);

- Внутренней нормы рентабельности (Internal rate of return — IRR);

- Дисконтированного срока окупаемости (Discountedpaybackperiod — DPP).

Использование данных показателей возможно в двух вариантах: 1) Оценка абсолютной эффективности, предполагающая вывод о том принять проект или отклонить; 2) Оценка сравнительной эффективности, позволяющая выбрать, какой проект из нескольких альтернативных является наиболее выгодным.

Для дальнейшей оценки проекта возможно использование методик, используемых при работе с некоммерческими организациями. В силу того, что извлечение прибыли не является основной целью их существования, при реализации некоммерческих инвестиционных проектов неэкономические выгоды от их внедрения рассматриваются более детально. Следовательно, проведение расчетов социального, экологического и других эффектов может повысить инвестиционную привлекательность заведомо экономически убыточных или требующих больших вложений проектов.

Под социальным эффектом понимается «совокупность социальных результатов, получаемых от реализации инвестиций в реальном секторе экономики, проецируемых на качество социальной среды и имеющих как положительные, так и отрицательные значения» [1, с. 60]. Социальный эффект внедрения инвестиционного проекта может выражаться в прямой и косвенной формах. Прямой эффект возникает в связи с непосредственным строительством и последующей эксплуатацией объекта, косвенный же проявляется в виде налоговых поступлений, дополнительных инвестиций и развития производства, отрасли, региона, вызванных реализацией проекта. Особенностью косвенного эффекта является его постоянное увеличение, к примеру, создание новых рабочих мест приводит к снижению безработицы в регионе, затем к повышению доходов населения, а, следовательно, и покупательной способности, что способствует созданию новых рабочих мест и поступлению дополнительных налоговых платежей.

К основным положительным эффектам реализации могут относиться:

Создание дополнительных рабочих мест;

Рост доходов населения и повышение покупательной способности;

Дополнительные налоговые поступления;

Улучшение здоровья и демографической ситуации в регионе (долгосрочный эффект, возникающий как сумма остальных);

Повышение квалификации рабочей силы, в связи с внедрением прогрессивных технологий.

Списки положительных эффектов могут бесконечно пополняться и значительно отличаться друг от друга, в зависимости от специфики бизнеса, однако, стоит помнить, что реализация инвестиционного проекта может и отрицательно повлиять на социум [3, с. 7]: снижение количества рабочих мест вследствие автоматизации производств или разорения конкурентов; возникновение социальных конфликтов на почве конкуренции, притока рабочей силы из других регионов/стран и др.

Зачастую социальный эффект является сложным для измерения, однако, существуют методы его оценки, предложенные российскими учеными. Так Е.Н. Сидняшкина в своей статье предлагает оценивать каждый социальный эффект отдельно от других, например, создание рабочих мест, как в прямой, так и в косвенной форме рассчитывается по формуле:

где: Р – число рабочих мест, планирующихся к созданию; И – объем инвестиций в проект; d – доля инвестиций, направленных на создание рабочих мест (по мнению автора экспертная оценка составляет около 0,8); С – средняя стоимость ввода рабочего мест в эксплуатацию.

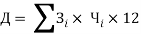

Для оценки повышения уровня жизни населения автор предлагает определять соотношение между совокупным годовым доходом жителей региона и рабочих по проекту, при этом совокупный годовой доход персонала рассчитывается по формуле:

где: Д – совокупный годовой доход персонала по проекту; Зi — среднемесячная заработная плата i-й категории персонала; Чi — численность i-й категории персонала.

Подобным образом автор предлагает оценить все положительные или же отрицательные эффекты внедрения инвестиционного проекта для дальнейшей интегральной оценки, которая проводится следующим образом:

1) Оценка эффекта по критериям:

А) Направленность действия (положительная, отрицательная);

Б) Степень выраженности эффекта (слабая, умеренная, значительная).

В) Масштаб охвата населения.

2) Введение балльной шкалы оценки эффектов.

3) Суммирование оценок разных видов эффектов, интегральная оценка социального эффекта [3, c.10].

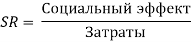

В качестве альтернативы данной методики можно привести процедуру оценки, предложенную Е.Л. Шековой, которая использует дисконтирование для оценки социального эффекта инвестиционного проекта. В основе метода лежит коэффициент социальной рентабельности, расчет которого проводится по аналогии с показателем экономической рентабельности [4, c.150].

Однако автор подчеркивает, что измерение, как эффекта, так и затрат, напрямую связанных с его появлением, не всегда возможно, что связано с растянутостью процесса во времени и влиянием одного проекта на многие социальные аспекты одновременно.

Также Е.Л. Шекова в своей работе вводит показатель общей рентабельности, который подчеркивает целесообразность реализации экономически убыточных, но социально эффективных проектов [4, c.153]. Данный показатель рассчитывается по формуле:

где: TR – общая рентабельность проекта; R – экономическая рентабельность проекта; SR – социальная рентабельность проекта.

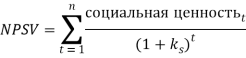

Согласно автору методики оценки, к реализации должны приниматься проекты с положительной общей рентабельностью, в которых социальные выгоды перекрывают финансовые убытки. Вместе с этим в работе подчеркивается, что к внедрению могут быть приняты и проекты с отрицательной и нулевой общей рентабельностью, но лишь при возможности дальнейшей поддержки со стороны государства или благотворительных организаций. Для проектов, сильно растянутых во времени, особую важность принимает временная стоимость поступлений, учитывать ее помогает показатель чистой приведенной социальной стоимости, который рассчитывается по формуле:

где: NPSV – чистая приведенная социальная стоимость; Ks – ставка дисконта, которая в случае использования в социальных проектах и некоммерческих организациях отражает альтернативные направления вложения средств.

По аналогии с расчетом общей рентабельности рассчитывается и общая чистая приведенная стоимость проекта, позволяющая объединить все эффекты от его внедрения в один [4, c.154]:

где: TNPV – общая чистая приведенная стоимость; NPV – чистая приведенная стоимость; NPSV– чистая приведенная социальная стоимость;

Так же, как и в случае с привычным аналитикам показателем чистой приведенной стоимости, проект будет считаться рекомендованным к реализации при положительной общей чистой приведенной стоимости.

Использование приведенных выше методик для оценки социальных эффектов инвестиционных проектов поможет в ориентации бизнеса в сторону социальной ответственности, что в дальнейшем приведет не только к повышению имиджа компаний, но и к становлению инновационной экономики в России в целом.

Источник

Экологически устойчивое инвестирование: акции для зеленых инвестиций

Назовите это как хотите – экологически устойчивое инвестирование (sustainable investing), целевое социальное инвестирование (impact investing) или официальное ESG (environmental, social, and governance; экологическое, социальное и государственное управление) инвестирование — этот мегатренд уже превысил $ 30 млрд в 2018 году.

Зеленые инвестиции больше не просто связаны с теплым моральным сиянием или даже политическим. Это основное направление для инвестирования, основанное на настроениях рынка и на том, куда движутся большие деньги (Big Money).

- 74% глобальных инвесторов планируют увеличить свои ассигнования в ESG инвестиции в течение следующего года.

- Пятая часть инвесторов планирует увеличить свои отчисления до 21–50% своих портфелей в течение следующих пяти лет.

- Менеджеры по инвестициям испытывают острое моральное давление, так как BlackRock, новый король Уолл-стрит и крупнейший в мире управляющий активами с более чем $ 7 трлн в управлении (assets under management, AUM), пообещал увеличить свои ESG инвестиции и “зеленый” портфель с $ 90 млрд до более чем триллиона долларов в течение десятилетия.

- Отрицательная реакция на компании, которые не могут интегрировать экологически и социально сознательные практики в свой бизнес, превратилась в бурную волну.

И история, которая ставит все это в перспективу, такова: Bayer AG , немецкая многонациональная фармацевтическая и медико-биологическая компания, была вынуждена удовлетворять иски о возмещении личного ущерба до тех пор, пока она не потеряла много денег после приобретения в 2018 году Monsanto, производителя смертельно опасного средства от сорняков Roundup. Bayer обратилась в суд с иском об ограничении своей ответственности в US $ 10 млрд после того, как столкнуласс с ошеломляющими 125 000 судебными процессами по обвинению в правонарушении.

Компании, продвигающие зеленую революцию к новым высотам

Tesla (NASDAQ: TSLA)

Хотя Tesla является одной из ведущих автомобильных компаний на планете, но она гораздо больше, чем просто автомобильная компания. Генеральный директор Tesla , Элон Маск, как известно, фокусируется на будущем. Будучи идейным вдохновителем, стоящим за SpaceX , он взял на вооружение свое видение устойчивости и будущего технологий. Несмотря на то, что Tesla использует новейшие технологии при проектировании электромобилей , реальное влияние на будущее может быть только в сфере солнечной энергетики .

Проект Tesla «Solar Roof» направлен на изменение работы домов. Он заменяет традиционные крыши более прочными и, возможно, более эстетичными солнечными панелями, которые могут питать весь ваш дом. Он также является самым дешевым вариантом солнечных батарей по стоимости выработки электроэнергии на американском рынке.

Enphase Energy (NASDAQ: ENPH)

У Enphase Energy был невероятный год. Хотя он не производит солнечные батареи или ветряные мельницы, он определенно является основным игроком в революции в области возобновляемых источников энергии. Это чисто технологический игрок, который проложил путь к новым возможностям в отрасли. Это аппаратное и программное обеспечение помогает регулировать и использовать энергию наиболее эффективным способом.

В течение прошлого года инвесторы наконец начали понимать истинную ценность Enphase . Его акции выросли с $ 18,23 в июне прошлого года до $ 52 в июне. Это на 185% больше. Доходность за 5 лет еще более впечатляющая: с июня 2015 года по сегодняшний день этот показатель вырос на 779%.

NextEra Energy (NYSE: NEE)

Будучи одним из ведущих мировых производителей возобновляемых источников энергии, NextEra Energy буквально прокладывает путь к более чистому завтрашнему дню. Еще более увлекательно то, что компания стала инвестором номер один в инфраструктуре экологически чистой энергии и пятым самым большим инвестором среди всех секторов.

В дополнение к его и без того огромному влиянию на борьбу с надвигающимся климатическим кризисом в мире у NextEra Energy есть амбиции инвестировать дополнительные $ 55 млрд в инфраструктуру в ближайшие два года в Соединенных Штатах. И хотя это помогает развернуть новую энергетическую реальность в мире, NextEra Energy также обязалась отказаться от иностранной нефти. И все акционеры поддержали данную инициативу. За последние 15 лет акционеры получили 945% прибыли.

Total (NYSE: TOT)

Ни одна другая из крупнейших мировых негосударственных нефтяных компаний не воспринимает зеленую революцию более серьезно, чем Total . Total поддерживает «общую картину» во всех своих начинаниях. Она не только осознает потребности, которые не удовлетворяются значительной частью растущего населения мира, но и осознает надвигающийся климатический кризис, если не будут внесены изменения. Стремясь к созданию лучшего мира для всех, она взяла на себя обязательство содействовать достижению каждой из целей Организации Объединенных Наций в Области устойчивого развития (Sustainable Development Goals).

Total проверяет каждое поле в контрольном списке ESG. Она продвигает разнообразие и безопасность, вносит огромные изменения в свою повседневную деятельность, чтобы гарантировать, что ее бизнес является экологически безопасным, и даже взяла на себя обязательство стать компанией с нейтральным уровнем эмиссии углерода к 2050 году или раньше. Не удивительно, что акционеры любят ее дальновидный подход.

Suncor Energy (NYSE: SU, TSE: SU)

Как одно из крупнейших энергетических предприятий, Suncor Energy внедрила ряд высокотехнологичных решений для поиска, перекачки, хранения и доставки своих ресурсов. Она не только большой игрок в нефтяном секторе, но и лидер в области возобновляемых источников энергии. Недавно компания инвестировала $ 300 млн в ветропарк, расположенный в Альберте.

Если следующий сланцевый бум действительно будет в нефтеносных песках, то такие гиганты, как Suncor , наверняка преуспеют в этом. В то время как многие из крупных нефтяных компаний отказались от добычи из нефтеносных песков, у тех, кто сосредоточен на технологических достижениях в этой области, большие перспективы на будущее.

Boralex Inc. (TSX: BLX)

Boralex Inc. — одна из ведущих канадских компаний по возобновляемым источникам энергии. Она сыграла важную роль в ускорении бума возобновляемых источников энергии внутри страны. Основные возобновляемые источники энергии компании вырабатываются с помощью ветровых, гидроэлектрических, тепловых и солнечных источников и помогают обеспечить энергией дома многих людей в Канаде и других частях света, включая Соединенные Штаты, Францию и Великобританию.

Polaris Infrastructure (TSX: PIF)

Polaris Infrastructure — это гигант возобновляемой энергии в Торонто, имеющий глобальное присутствие. Крупнейшие проекты компании находятся в Латинской Америке. Например, геотермальный проект в Никарагуа уже вырабатывает более 77 МВт возобновляемой электроэнергии. А в Перу, ее электростанции El Carmen и 8 de Augusto, в ближайшем будущем будут производить комбинированно 17 МВт электроэнергии.

Westport Fuel Systems (TSX:WPRT)

Westport Fuel Systems — еще один поставщик возобновляемой энергии для транспортной отрасли. Он обеспечивает системы для менее влияющих на окружающую среду видов топлива, таких как природный газ. Только в Северной Америке насчитывается более 225 000 автомобилей, работающих на природном газе. Но это затмевается тем, что во всем мире 22,5 миллионов автомобилей работают на природном газе, что означает, что у компании еще есть масса возможностей для роста!

В то время как поставщики возобновляемых источников энергии явно лидируют, технологические и телекоммуникационные гиганты Канады не останутся в стороне!

Cenovus Energy (TSX:CVE)

Cenovus Energy наиболее известна своим нефтяным бизнесом, но она также активно инвестирует в возобновляемые источники энергии. Более важно, однако, то, что она поставила перед собой действительно амбициозные цели в области устойчивого развития, стремясь сократить выбросы на 30% за 10 лет.

Это одна из наиболее активно торгуемых акций на TSX. Потенциал этой нефтяной компании, безусловно, в возобновляемых источниках энергии, поэтому для инвесторов, которые настроены оптимистично по поводу возвращения нефтяных рынков, это идеальный выбор на канадском рынке.

Источник