- Облигации: дюрация — объясняем с примерами

- Бытовой пример:

- Пример:

- Что такое дюрация облигаций

- Суть и особенности дюрации

- Для чего нужна и где применяется

- Методы и формулы расчета

- Пример определения дюрации

- Дюрация как критерий рискованности вложения в облигации

- Бессрочные облигации

- Дюрация облигаций с офертой

- Дюрация облигационного портфеля

Облигации: дюрация — объясняем с примерами

Очень надеюсь, что эта статья окажется максимально понятной и полезной для сообщества инвесторов, так как сам очень долго понимал смысл дюрации.

Первое, что вам нужно знать, слово дюрация — это адаптация на русский язык слова (duration — длительность). И отсюда же вытекает второй момент. Раз у нас дюрация — это на самом деле длительность, сразу становится логично, что измеряется данный показатель во временных единицах (обычно годы, могут быть дни).

Не смотрите Википедию

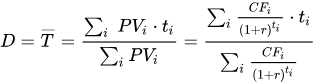

Мы все хотим, чтобы нам объясняли так, чтобы было понятно. Когда заходишь на википедию и видишь формулу дюрации — совсем непонятно:

Формула дюрации на википедии

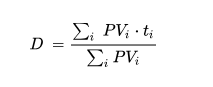

Формулу выше можете не запоминать, важно здесь осознать только первую ее часть:

Упрощенная формула дюрации

Числитель:

Сумма из (поступление по облигации * время поступления)

Знаменятель:

Сумма из поступлений

Возьмем 3 облигации с одинаковой доходностью:

Облигация с номиналом 1000 рублей без купона и выплатой процента в конце срока 1 раз (100 рублей = 10%):

D = 1 год * 1100 рублей (номинал + процент) / 1100 рублей = 1 год.

Облигация с номиналом 1000 рублей с купоном 1 раз в полгода 50 рублей:

D = 0.5 года * 50 рублей + 1 год * 1050 рублей / 1100 рублей = 0,97 года (упрощенно)

Облигация с номиналом 1000 рублей и купоном 1 раз в квартал по 25 рублей

D = 0.25 года * 25 рублей + 0.5 года * 25 рублей + 0.75 года * 25 рублей + 1 год * 1025 рублей / 1100 рублей = 0.96 года (упрощенно)

Имея 3 облигации с одинаковой доходность мы получаем разную дюрацию. Что это значит и какой же вообще смысл данной формулы

Смысл формулы дюрации:

Дюрация показывает среднее время, за которое мы полностью вернем свои вложения в облигации. Таким образом очевидно, что при прочих равных условиях нужно выбирать облигации с меньшей дюрацией, или сроком возврата средств.

Бытовой пример:

Чтобы осознать полезность дюрации — можете представить следующую ситуацию:

К вам пришли 2 друга, оба хотят одолжить 100 000 рублей под 20% в год

- первый отдаст вам 120 000 рублей разом через год

- второй будет отдавать по 10 000 рублей в месяц

Очевидно, что вам больше понравится второй вариант, так как вы свои деньги начнете получать назад уже через месяц. Дюрация во втором случае будет ниже.

Можно провести здесь аналогию с показателем P/E в акциях, который также отражает количество лет, за которые бизнес окупит себя. Как и P/E позволяет удобно сравнивать между собой акции, так и дюрация позволяет удобно сравнивать между собой облигации.

Сложная формула дюрации (из википедии) получается потому, что 100 рублей сейчас НЕ РАВНЫ 100 рублей через 1 год и т.п. Поэтому все поступления должны идти с соотвествующими коэффициентами (должны быть продисконтированы), которые зависят от процентной ставки.

Представьте, что к вам пришли те же 2 друга, но они хотят взять 100 000 рублей не на 1 год, а на 10 лет и под все те же 20% годовых

- первый отдаст вам всю сумму в конце года

- второй также будет отдавать частями каждый месяц

Дюрация во втором случае опять будет меньше — это понятно. Но на этот раз вероятно вы подумаете, что может быть вообще не стоит давать деньги друзьям, так как экономически ситуация может поменяться так, что если сейчас вы на эти 100 000 рублей можете всей семьей поехать в отпуск, то через 10 лет, кто знает, на эти деньги вы сможете купить разве что продуктов на вечер.

То есть временной фактор очень важен, так как еще раз повторю, 100 рублей сегодня НЕ РАВНЫ 100 рублей через год. Так вот наша сложная формула дюрации (из википедии) на самом деле учитывает и этот фактор, так как все поступления продисконтированы (взяты с коэффициентом) относительно процентной ставки. И поэтому на самом деле дюрация во втором случае будет намного меньше чем в первом, но она будет намного больше, чем когда друзья просили деньги на год.

Из этого вытекает главное, что вам нужно понять

Чем выше дюрация, тем выше неопределенность (риск) для инвестора.

На практике это оказывается очень интересно. Так как стоимость денег, как и сама дюрация, зависят от процентной ставки, собственно, как и тело облигации (а вы ведь знаете, что если ставки растут — облигации падают и наоборот), получается что есть реальная связь между изменением процентной ставки и изменением стоимости облигации в зависимости от дюрации.

Изменение процентной ставки на 1% в любую сторону вызывает изменение стоимости облигации на процент равный дюрации в противоположную сторону.

Пример:

Повысили ставку на 1%

- Облигации с дюрацией 2 упали на 2%

- Облигации с дюрацией 5 упали на 5%

- Облигации с дюрацией 10 упали на 10%

Понизили ставку на 6.5% (так было в России несколько лет назад — правда ставку тогда повысили)

- Облигации с дюрацией 2 выросли на 13%

- Облигации с дюрацией 5 выросли на 32.5%

- Облигации с дюрацией 10 выросли на 65%

Как использовать дюрацию в инвестировании

Практическая польза от понимания дюрации следующая:

- При прочих равных выбирать облигации с меньшей дюрацией

- Корректировать свои сделки в облигациях в зависимости от ожиданий изменения процентной ставки

— Если ожидается понижение процентной ставки лучше покупать облигации с большой дюрацией (они больше вырастут)

— Если ожидается повышение процентной ставки лучше покупать облигации с меньшей дюрацией (они меньше упадут)

Если у вас остались вопросы по этой теме — задавайте их в комментариях здесь или в нашем блоге.

Источник

Что такое дюрация облигаций

Для работы с облигациями необходимо познакомиться с понятием дюрации. Теоретические источники дают слишком сложное объяснение данного термина с использованием сложных формул. В действительности же для понимания механизма дюрации не нужно вникать в непонятные формулировки или производить многоступенчатые расчеты. Самостоятельно определять дюрацию вам, как инвестору, не придется ― для этого существуют многочисленные онлайн-сервисы и брокеры. Однако для успешной работы с облигациями совсем не помешает в общих чертах знать, на что оказывает влияние дюрация и как грамотно использовать это понятие.

Суть и особенности дюрации

Дюрация облигации — некоторый промежуток времени, период до момента полного возврата капиталов, вложенных в приобретение этой ценной бумаги. При расчете временного периода учитываются периодичность выплат и объём купонной прибыли по каждой облигации.

Простыми словами данный механизм можно описать следующим образом: чем больше уровень дюрации, тем ценная бумага (с равным периодом до погашения) ближе к моменту погашения. И наоборот, чем величина дюрации меньше, тем она дальше от срока погашения ценной бумаги. Это уменьшает период окупаемости вложенных денег и снижает риск.

Дюрация также помогает понять, насколько чувствительна актуальная цена облигации к колебанию процентной ставки.

Для чего нужна и где применяется

Использование дюрации позволяет установить среднее время окупаемости инвестиций и, как говорилось ранее, определить зависимость ценной бумаги от колебаний ставок % ― это важно учитывать при покупке облигации. Анализируя дюрацию, можно провести оценку и иных финансовых активов, для которых характерны заранее определенные выплаты. К примеру, банковские учреждения рассчитывают дюрацию кредитных продуктов и портфелей.

Методы и формулы расчета

Дюрация купонной облигации чаще всего определяется по формуле Маколея, результатом которой является эффективное время до погашения бумаги. В расчетах каждый платеж принимает свой вес с учетом периода, когда он будет определен дисконтированием ― величина выплаты тем выше, чем раньше он поступает. Искомый результат достигается делением суммированных взвешенных взносов на актуальную рыночную цену.

С ― размер купонного платежа;

Р ― актуальная стоимость ценной бумаги;

t ― дата поступления платежа;

r ― показатель прибыльности к оферте или погашению;

n ― общее число платежей;

N ― номинальная стоимость бумаги в денежном выражении.

Будучи временным периодом, дюрация может определяться в днях.

На основе дюрации Маколея можно определить и иные параметры, связанные с изменчивостью стоимости облигаций.

В практической деятельности также зачастую применяется модифицированная дюрация, показывающая изменение цены бумаги (в процентах) при движении процентных ставок. Чтобы рассчитать дюрацию облигации в данном случае достаточно выполнить всего пару действий:

где: У ― процентная ставка

Пример определения дюрации

Рассмотрим пример вычисления дюрации облигации (ДО) по двум конкретным облигациям.

Допустим, что сравниваются две почти аналогичные ценные бумаги номиналом по 1 тыс. рублей каждая, с одинаковым временем погашения ― 12 мес., прибыльностью в 10% и равнозначной суммой выплат ― 100 рублей ежегодно. Отличается лишь периодичность купонных платежей:

- Купоны по первой бумаге выдаются один раз в 182 дня (дважды в год). Соответственно, стоимость каждого купона составляет 50 рублей.

- Платежи по второй бумаге производятся каждый квартал (91 день). Цена купона составляет 25 рублей.

Ниже в таблице схематично представлены все важнейшие характеристики рассматриваемых ценных бумаг:

Номинальная стоимость, рублей

Величина купона, в рублях

Число купонных периодов

Сумма погашения, рублей

Дюрация по облигации N1 рассчитывается по формуле:

ДО1 = (50х182 + 50х182 + 1000х365)/(50+50+1000) = 348 дней

В рассматриваемом примере дюрация составит 348 дней, что меньше года. Осуществляя расчеты, мы взяли годовые показатели по ценной бумаге и пропустили дисконтирование купонных выплат. Это упростило вычисления, но не повлияло на итоговую сумму.

Расчеты по облигации №2 производятся следующим образом:

ДО2 = (25х91 + 25х91 + 25х91 + 25х91 + 1000х365)/(25+25+25+25+1000) = 340 дней.

Показатель дюрации облигации в данном примере ниже, что объясняется более быстрым возвратом суммы купонных выплат ― стоимость облигации также окупится быстрее.

С позиции инвестирования лучше выбирать ценные бумаги с меньшей дюрацией. Им свойственна меньшая рискованность и они дают более активное движение денег, что позволяет рассчитывать на большую прибыль от повторного вложения капитала. Повышенный риск также характерен для бескупонных облигаций, доход по которым выплачивается единовременно и не предполагает промежуточных платежей.

Дюрация как критерий рискованности вложения в облигации

Вычисления по инвестиционным показателям в большинстве случаев осуществляются для временной оценки денег. Вкладывая капитал в ценные бумаги, инвестор всегда рискует. И чем больше временной период инвестирования, тем выше неопределенность и степень риска. В текущий момент условная стоимость «дороже» аналогичной стоимости в будущем, так как последняя подвержена различным рискам, например:

- инфляции или девальвации;

- нестабильности геополитической обстановки;

- неустойчивости процентных ставок;

- раздуванию «рыночных пузырей»;

- признакам мирового кризиса.

Именно это и определяет механизм дисконтирования движения денег в будущем ― дисконтирование ожидаемого денежного потока пропорционально возможным рискам в соответствующем отрезке времени.

Дюрация показывает время возврата вложенных капиталов с учетом дисконтирования данного денежного потока. За ставку дисконтирования берут учетную ставку ЦБ, которая максимально влияет на ценовые колебания облигации. При большем показателе дюрации облигации увеличивается влияние изменений ставки на дисконтирование выплат и повышается чувствительность ценной бумаги к изменениям рыночных процентных ставок.

Опытные инвесторы всегда учитывают коэффициент дюрации облигаций для расчета процентных рисков (колебаний среднерыночных курсов). Процентная ставка воздействует на облигацию посредством ее цены, если купон по бумаге не является плавающим и не привязан к ставкам RUONIA или учетной. При повышении учетной ставки происходит снижение стоимости облигации и рост доходности до измененного, повышенного показателя учетной ставки. В обратной ситуации, когда наблюдается снижение ставки, стоимость бумаги растет, ее доходность сокращается. Описанный параметр риска называется выпуклостью облигации.

Чем выше дюрация облигации, тем она восприимчивее к колебаниям процентных ставок. Чем выше данная восприимчивость, тем заметнее меняется ценность облигаций в результате колебаний учетной ставки. Ценовое движение облигации находится в прямой зависимости от сдвига учетной ставки по отношению к дюрации данной бумаги. Проще говоря, если ДО составляет 2 года, а процентная ставка увеличилась на 1%, стоимость бумаги уменьшится на 2%. Если подобное случится с облигацией, дюрация по которой составляет 5 лет, то аналогичное повышение процентной ставки снизит стоимость облигации на 5%.

Бессрочные облигации

Оптимальным вариантом вложения средств для инвесторов, стремящихся получать стабильный доход в течение долгого времени, является бессрочная облигация. Это долговая эмиссионная ценная бумага, не предусматривающая погашение номинала, а лишь предоставляющая право на получение купонной прибыли. Однако нередко эмитент в условиях выпуска закладывает пункт, что дюрация бессрочной облигации (ее принудительное погашение) имеет некоторый срок (к примеру, 10 лет).

Будучи весьма прибыльным инструментом инвестирования, бессрочная облигация, тем не менее, не избавлена от традиционных рисков. Так, при банкротстве эмитента она предоставляет те же права, что и обычная облигация, а иногда даже стоит в очереди на погашение позади типичной ценной бумаги.

Дюрация облигаций с офертой

Корректный расчет показателя ДО возможен при точно определенных всех планируемых купонных выплатах. Купоны могут различаться величиной и ставкой, но они должны быть известны в будущем. Однако на практике часто встречаются ценные бумаги, будущие купоны по которым не известны, такие как:

- облигация с плавающим купоном, который зависит от некоторого колеблющегося рыночного показателя;

- корпоративная облигация с безотзывной (Put) офертой.

Расчет ДО с плавающим купоном не даст инвестору необходимой аналитической информации. Что касается бумаг с Put-офертой, дюрацию следует высчитывать к моменту оферты и приравнивать ее к моменту погашения. Для этого используется формула эффективной дюрации:

- числитель ― разница между ценностью бумаги в условиях снижения ставок и ее стоимостью при повышении ставок;

- знаменатель ― изначальная ценность, умноженная на разницу между ставками.

Рассчитывая показатель дюрации облигации, можно увидеть, что он в несколько раз короче периода погашения облигации. Это происходит вследствие вычисления дюрации по времени к оферте. Также необходимо помнить о том, что дюрация не бывает более продолжительной, чем срок до погашения облигации. В максимальном случае ДО равнозначна периоду погашения: если купон выплачивается единожды в конце периода погашения или это ценная бумага бескупонного типа.

Дюрация облигационного портфеля

Рассмотрим, каким образом дюрация воздействует на портфель облигаций и как можно обезопасить инвестированные средства от процентных рисков. Возьмем две различные корзины ценных бумаг с дюрацией до 3-х и 5-ти лет. В качестве примера рассмотрим два специальных индекса Московской биржи, которые высчитываются с учетом критериев ДО. Индекс RUGBITR3Y включает госбумаги с периодом погашения 1-3 года, время совокупной дюрации данного индекса составляет 808 дней (примерно 2,2 года). Указанные индексы совокупной прибыли вычисляются с учетом ценовых колебаний облигаций и полученной по ним купонной прибыли. Они показывают реальную динамику вложенных средств в облигационную корзину.

Суммарная дюрация указанных индексов отличается почти в два раза. Значит, они по-разному отзываются на колебания среднерыночных процентных ставок. Облигационный индекс с меньшей дюрацией обеспечивает большее постоянство цены. При повышении учетной ставки стоимость бумаги с короткой дюрацией понижается с гораздо меньшей быстротой. В свою очередь, для индекса с большей дюрацией характера повышенная волатильность и более заметные снижения при росте процентных ставок.

Рассмотренный выше процесс называют иммунизацией облигационного портфеля. Его смысл кроется в наибольшем снижении/ограничении влияния колебания ставок процента на движение облигационного портфеля в заранее установленный период.

Таким образом, чтобы минимизировать влияние колебаний процентных ставок на портфель облигаций, следует применять бумаги с меньшей дюрацией, и наоборот. Однако значение дюрации не является определяющим критерием при вложении средств в облигации, так как оно показывает узкие процентные риски, но не отражает иные особенности инвестирования. Дюрацию следует учитывать лишь в совокупности с иными критериями выбора ценных бумаг и вкладывать средства в конкретные облигации после их тщательного комплексного анализа.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник