- Доходность финансовых активов

- экономические науки

- Похожие материалы

- Список литературы

- Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- Создание электронного архива по направлению «Науки о Земле и энергетика»

- Финансовые активы компании: полный анализ

- Что такое финансовые активы?

- Классификация финансовых активов

- 1. По степени ликвидности

- 2. По сроку действия

- 3. По целям использования

- 4. По виду дохода

- Учет финансовых активов

- номинальной

- справедливой

- амортизированной

- Анализ финансовых активов

- Расчет коэффициентов

- мгновенной ликвидности (Кмл)

- промежуточной ликвидности (Кпл)

- рентабельность ФА (Крфа)

- оборачиваемость ФА (Кофа)

- Краткие выводы

Доходность финансовых активов

экономические науки

- Кривенкова Екатерина Юрьевна , бакалавр, студент

- Санкт-Петербургский государственный экономический университет

- ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ

- РИСК

- ОЖИДАЕМАЯ ДОХОДНОСТЬ

- ФАКТИЧЕСКАЯ ДОХОДНОСТЬ

- ФИНАНСОВЫЙ АКТИВ

- ИНВЕСТИЦИИ

Похожие материалы

Финансовые активы в современной действительности как уникальные и сложные объекты управления все больше обретают черты проектов, требующих комплексного управления. Данная тенденция означает, что достоверное определение доходности будущего результата, требует внимания не только специалистов и руководителей финансовых служб, но и проект–менеджеров, специализирующихся на экономике. В России пока это не столь развито, но использование финансовых активов получает должное развитие, что позволит эффективнее маневрировать на рынке и быть успешнее в целом. Важным вопросом является определение наиболее эффективного направления для инвестирования капитала. При этом прирост капитала должен быть достаточным, с тем чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, вознаградить его за риск, возместить потери от инфляции в текущем периоде, все вышесказанное объясняет актуальность выбранной темы работы.

Финансовые активы — часть имущественных ценностей, находящихся в денежной форме и в форме различных финансовых инструментов.В экономической науке практически все активы могут быть разделены на обладающие и не обладающие материальным носителем.

Все финансовые активы так же можно разделить на две основные категории:

- финансовые активы, которые могут быть предметом инвестирования и/или спекуляции;

- финансовые активы, предназначенные для хеджирования/страхования или диверсификации финансовых рисков. [4]

Доходность — это относительный показатель эффективности финансового актива, который рассчитывается отношением дохода, который генерируется данным финансовым активом, к величине инвестиции в этот актив. В зависимости от вида финансового актива доход может быть представлен в качестве: дивидендов; процентов; прироста капитализированной стоимости.

Из крупных инвестиционных банков только Дойчебанк публикует рейтинг доходности финансовых активов, показатели доходности отдельных финансовых активов приведены в приложении.Сведения о доходности финансовых активов на перспективу публикуются во многих специализированных источниках. К примеру, по данным forbes.ru, на начало настоящего года, Россия занимает высокую позицию в рейтинге DoingBusiness от Всемирного Банка, при этом российские акции по мультипликаторам относительно недорогие и предлагают высокую дивидендную доходность. [7]

В 2017 году индекс широкого рынка S&P 500 стал самым доходным активом десятилетия, последовавшего за глобальным финансовым кризисом, начало которого DeutscheBank отсчитывает от 9 августа 2007 года. Доход тех, кто тогда вложился в этот инструмент, сейчас составил бы 106%, Доходность долговых рынков развитых стран составила по итогам десятилетия от 35 до 80%. Лидером среди активов европейского фондового рынка, в целом показавшего отрицательную доходность, стал немецкий индекс DAX (+38%). Доходность европейского сводного индекса Stoxx 600 составила 22%, британского FTSE 100 — скромные 12%, главным образом из–за 36–процентного обесценения фунта стерлингов за отчетное десятилетие. [6] Наиболее эффективным является индивидуальный подход к определению доходности финансового актива. В общем виде формула доходности выглядит следующим образом:

, (1)

, (1)

где К — доходность финансового актива; Д — доход, получаемый от финансового актива; СI — инвестиции, вложенные в финансовый актив.

Доходность бывает фактической и ожидаемой. Фактическая доходность используется при проведении ретроспективного и статистического анализов и рассчитывается по фактическим данным. Ожидаемая доходность вычисляется на основе прогнозных данных в процессе проведения имитационного перспективного анализа и может быть использована для принятия решений о рациональности покупки определенных финансовых активов.Проведем некоторые преобразования в формуле общей доходности финансового актива

, (2)

, (2)

где D1 — регулярный доход финансового актива за период времени t; P1– ожидаемая цена реализации финансового актива по истечению периода времени t; P0 — цена финансового актива в момент его покупки; Kd– текущая доходность финансового актива; Кc– капитализированная доходность.

Данная формула может быть использована для принятия решений о рациональности покупки определенных финансовых активов.Инвестиционный процесс является специфичным для определенной инвестиционной среды процессом приобщения инвестора к объекту его инвестиций, который осуществляется для получения определенного инвестиционного дохода с помощью инвестирования. Вообще в инвестиционном процессе принимают участие, как физические, так и юридические лица. Назовем их: инвестор, которого можно определить как субъект, ориентированный на какое–либо изменение свойств объекта для инвестиций, что позволит при небольших вложениях в данный объект восполнить некоторый дефицит требуемых для собственного развития ресурсов, а также изменить собственные свойства в нужном направлении; заказчики, а это разнообразные, как юридические, так и физические лица, которые уполномочены инвестором заниматься реализацией инвестиционного проекта; пользователями объектов инвестиционной деятельности являются инвесторы или же прочие физические, юридические лица, а также государственные, муниципальные органы, различные иностранные государства и прочие международные организации, именно для них создается объект инвестиционной деятельности; поставщики, страховые, банковские, и прочие посреднические организации, различные инвестиционные биржи, а также прочие участники инвестиционного процесса.

При выборе активов для собственного портфеля инвесторы редко руководствуются одной лишь доходностью. Рискдоходности финансовых активов обладает тремя основными отличительными признаками.

- состояние неопределенности, мерой которой служит вероятность неблагоприятных событий в результате финансовых инвестиций;

- потери и упущенная выгода в результате неблагоприятного исхода;

- риск неизбежно сопутствует деятельности субъекта инвестирования

При оценке эффективности инвестиционных проектов используются различные подходы к оценке рисков инвестиционных проектов, именно:разработка формализованного отображения неопределенности с использованием логической шкалы или системы баллов на каждой стадии жизненного цикла проекта.

Для оценки риска инвестиционных проектов и программ рекомендуется применять следующие методы:

- контроль устойчивости, который предполагает разработку пессимистического, наиболее реалистичного и оптимистического сценариев реализации проекта и расчёт точки безубыточности с учетом макроэкономических факторов и моделей развития мирового экономического хозяйства;

- корректировка основных индикаторов и расчетных показателей инвестиционного проекта, а также нормативов, замена проектных значений на наиболее вероятных с учетом стадий жизненного цикла проекта.

Необходимость реализации инвестиций может быть спровоцирована совокупностью различных факторов, однако наиболее распространённым примером является инвестирование, нацеленное на стратегию роста бизнеса. При этом любое инвестиционное решение должно основываться на оценке финансового состояния предприятия и целесообразности участия в инвестиционной деятельности, оценке размера инвестиций и источников финансирования, а также будущих поступлений от реализации проекта.

Перспективы глобальной экономики выглядят умеренно оптимистичными, поэтому многие классы активов имеют высокую инвестиционную привлекательность. Например, вероятен дальнейший рост цен не только на нефть (по крайней мере в первом полугодии), но и на промышленные металлы.

Рисунок 1. Рейтинг доходности активов 2007-2017 гг.

Рисунок 1. Рейтинг доходности активов 2007-2017 гг.

Для успешности инвестиций в проект должны соблюдаться следующие экономические условия:

- Доходность — получение инвестором максимальной возможной прибыли от проекта.

- Возвратность вложений инвестора в проект.

- Соотношение и достаточность собственных и заемных средств инвестора.

- Управляемый риск вложений.

В настоящее время процесс инвестирования сталкивается с множеством проблем, начиная от правильного выбора сферы инвестиций и правового закрепления складывающихся инвестиционных отношений и, заканчивая распределением конечных результатов инвестиций, определении и распределении инвестиционной прибыли.Если говорить о долгосрочном инвестировании, то стоит обратить внимание на активы, позволяющие уйти от рисков: золото, швейцарский франк, возможно, криптовалюты. Именно они, скорее всего, покажут хорошую доходность в долгосрочной перспективе

Таким образом, инвестиции должны соответствовать условию повышения уровня доходности и рентабельности реализуемой деятельности, что поможет укрепить результат от финансовой деятельности.

Список литературы

- Герасименко А. Финансовый менеджмент.Курсдля руководителей и начинающих специалистов. / А. Герасименко. – М.: Альпина Паблишер, 2017. – 482 с.

- Литвина Н.И. Мировые инвестиции. Региональные тенденции// Альма Матер. – 2011. –No 1. – С. 67–74.

- Межов Н.С. Формирование модели эффективного инвестирования промышленных инноваций// Менеджмент в России и за рубежом. – 2011. –No 4. – С. 39–48.

- Мельников Р. М. Экономическая оценка инвестиций. Учебное пособие. / Р. М. Мельников – М.: Проспект, 2014, – 264 с.

- Пономарева В.И. Инвестиции в реальные объекты в условиях финансового кризиса// Соц. политика и социология. – 2011. –No 1. – С. 156–174.

- Электронный ресурс: http://www.forbes.ru/finansy–i–investicii/337161–eksperty–nazvali–samyy–dohodnyy–aktiv–2017–goda

- Электронный ресурс: https://www.rbc.ru/finances/15/08/2017/5992c5f49a794747805d6354

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

Создание электронного архива по направлению «Науки о Земле и энергетика»

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Источник

Финансовые активы компании: полный анализ

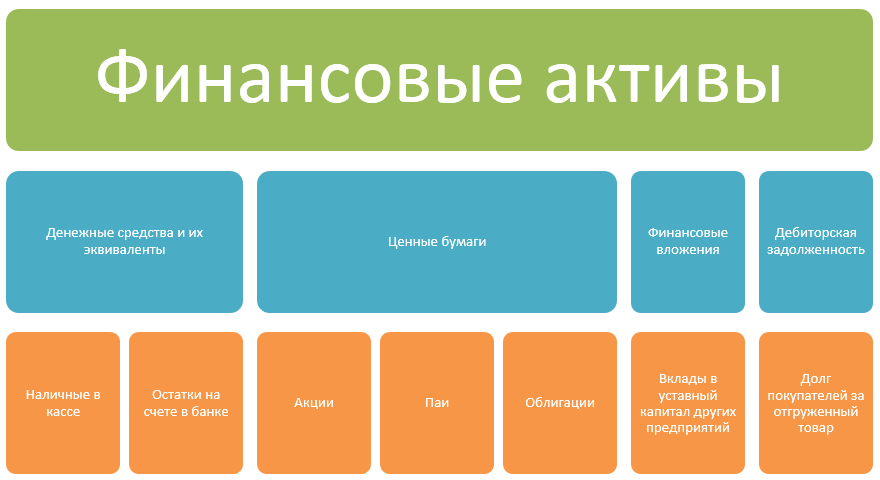

Финансовые активы (ФА) – это ресурсы организации, состоящие из наличных и безналичных денежных средств, выраженных в иностранной и национальной валюте, акций, облигаций и иных финансовых инструментов, принадлежащих предприятию на праве собственности.

Что такое финансовые активы?

Принято считать, что к финансовым активам относятся деньги и задолженность покупателей за полученный товар. На самом деле в состав ФА также включаются финансовые инструменты, предназначенные для получения прибыли. Состав финансовых активов показан ниже:

Не относятся к ФА полученные авансы, дебиторская задолженность по налоговым обязательствам, а также задолженность, расчеты по которой будут произведены не деньгами, а иными способами – товарами или услугами.

Классификация финансовых активов

Для управления ФА предприятие классифицирует их по различным признакам.

1. По степени ликвидности

В первую очередь финансовые активы предприятия классифицируются по степени ликвидности – способности преобразовываться в наличные деньги. По данному признаку они делятся на 4 категории:

- абсолютно ликвидные – к ним относятся наличные в кассе и средства на банковских счетах

- высоколиквидные – которые могут быть преобразованы в деньги в кратчайшие сроки. Например ценные бумаги, активно торгующиеся на бирже

- ликвидные – для их трансформации в деньги нужно некоторое время, например, облигации

- неликвидные – их либо невозможно реализовать совсем, либо при этом они теряют значительную часть первоначальной стоимости. Например, дебиторская задолженность, невозможная к взысканию

2. По сроку действия

По этому признаку выделяют краткосрочные и долгосрочные ФА. В первую группу включают ФА, срок обращения которых не превышает 1 год. Во вторую – со сроком использования свыше 1 года.

Краткосрочные финансовые активы включают в себя деньги и текущие задолженности покупателей. В состав долгосрочных ФА включаются финансовые вложения, ценные бумаги и задолженность с длительным периодом погашения.

3. По целям использования

В зависимости от целей, для которых был приобретен ФА, выделяют:

- инвестиционные – приобретенные для получения дополнительной прибыли

- спекулятивные – приобретенные для получения разового дохода от реализации по более высокой цене

- транзакционные – используемые для обслуживания договоров, не приносящие самостоятельного дохода

4. По виду дохода

ФА, как и другие виды активов, могут приносить доход компании. По виду дохода финансовые активы предприятия делятся на следующие группы:

- с гарантированным доходом, например, облигации

- с неопределенным доходом, например, акции

- без дохода, например, деньги в кассе

Один и тот же финансовый актив, в зависимости от способа использования, может относиться к различным группам дохода. Например, облигация имеет купон, который является гарантированным доходом, так как он устанавливается в момент выпуска ценной бумаги. Между тем владелец облигации также может получить неопределенный доход при продаже ее до погашения с премией, если возникнет такая рыночная ситуация.

Учет финансовых активов

В бухгалтерии учет ФА ведется в отдельности по каждому виду актива. Для учета наличных и безналичных денег, а также инвестиций используются счета раздела V плана счетов бухгалтерского учета. Расчеты с контрагентами отражаются на счетах раздела VI. Учет ведется по каждому контрагенту отдельно.

ФА учитываются на предприятии по одному из видов стоимости:

номинальной

справедливой

амортизированной

По номинальной стоимости в учете отражаются деньги. Например, покупатель внес в кассу оплату за товар в сумме 1 000 рублей. По счету «50 — касса» отражается поступление 1 000 руб.

По справедливой стоимости учитываются финансовые вложения и долевые ценные бумаги. Например, компания купила 100 акций по 200 рублей и отразила их на счете «58 – финансовые вложения» в сумме 20 000 руб. Через год стоимость акций увеличилась до 230 рублей. В таком случае в учет должна быть внесена корректировка, а общая стоимость финансовых вложений увеличена до 23 000 рублей.

По амортизационной стоимости учитываются долговые финансовые инструменты. Например, компания приобрела ОФЗ на сумму 10 000 р. и отразила на счете «58». При каждом погашении купона остаточная стоимость финансового инструмента на счете должна уменьшаться на размер полученной выплаты.

В отчетности ФА отражаются в активе баланса. При этом они могут попасть как в категорию оборотных, так и в раздел внеоборотных активов.

Финансовые оборотные активы являются краткосрочными. Они относятся к классу абсолютно ликвидных или высоколиквидных активов.

Финансовые внеоборотные активы относятся к долгосрочным. В их состав включают ликвидные и неликвидные ФА. Чем выше в балансе расположен ФА, тем меньше степень его ликвидности.

ФА в балансе отражаются по тому же виду оценки, что и в учете. То есть, если на депозите у предприятия хранится 80 миллионов рублей, то и в учете по счету «51 – расчетный счет» отражается 80 млн., и в балансе по строке «денежные средства и их эквиваленты» будет отражено 80 млн.

Анализ финансовых активов

ФА организации анализируются по данным, содержащимся в ежегодной финансовой отчетности. Для оценки деятельности компании проводится горизонтальный анализ, или анализ динамики. Он отражает изменение финансовых активов за анализируемый период.

Для изучения динамики из показателя отчетного периода вычитается значение предыдущего. Таким образом вычисляется абсолютное число. Для расчета относительного показателя, на сколько процентов увеличился/уменьшился каждый ФА, нужно значение текущего периода поделить на предшествующий.

| Наименование ФА | 31.12.2018г. | 31.12.2017г. | 01.01.2017г. | ||||

| сумма | абс. | относ. | сумма | абс. | относ. | сумма | |

| Торговая дебиторская задолженность (долгосрочная) | 82 521 | 8 038 | 111% | 74 483 | 23 221 | 145% | 51 262 |

| Финансовые вложения (долгосрочные) | 41 562 | -28 352 | 59% | 69 914 | -8 729 | 89% | 78 643 |

| Финансовые вложения (краткосрочные) | 47 192 | 47 043 | 31672% | 149 | -12 471 | 1% | 12 620 |

| Торговая дебиторская задолженность (краткосрочная) | 180 619 | 28 975 | 119% | 151 644 | -15 972 | 90% | 167 616 |

| Денежные средства | 84 056 | -17 998 | 82% | 102 054 | 15 084 | 117% | 86 970 |

| Итого | 435 950 | 37 706 | 109% | 398 244 | 1 133 | 100% | 397 111 |

По итогам 2018г. в ПАО «Россети» наблюдается абсолютный прирост ФА на 37 706 миллионов рублей или на 109% . Основное увеличение было вызвано значительным приростом краткосрочных финансовых вложений. Чтобы понять, во что именно были вложены средства, необходимо посмотреть приложение к балансу.

Из расшифровки видно, что средства были направлены на банковские депозиты на срок от 3 месяцев до 1 года.

Расчет коэффициентов

Для оценки ФА на общее финансовое положение компании рассчитываются коэффициенты:

мгновенной ликвидности (Кмл)

промежуточной ликвидности (Кпл)

рентабельность ФА (Крфа)

оборачиваемость ФА (Кофа)

▲ Коэффициент мгновенной ликвидности показывает, насколько предприятие может расплатиться по своим краткосрочным обязательствам за счет имеющихся собственных денег. Он рассчитывается следующим образом:

Кмл=Дс/Ко , где

Дс – денежные средства и их эквиваленты

Ко – краткосрочные обязательства

Кмл (2018г.) = 84 056/398 403 = 0,21

Кмл (2017г.) = 102 054/331 253 = 0,31

Коэффициент мгновенной ликвидности в ПАО «Россети» за 2018г. составил 0,21. Это значит, что если все кредиторы одновременно потребуют возврата краткосрочных задолженностей, то за счет собственных наличных и безналичных денег предприятие сможет погасить только 21% обязательств. В предыдущем периоде компания могла рассчитаться по 31% обязательств. Уменьшение показателя связано со снижением количества денежных средств при одновременном увеличении объемов краткосрочных обязательств (398 против 331 тысячи).

▲ Коэффициент промежуточной ликвидности отражает размер краткосрочных обязательств, которые компания сможет погасить за счет собственных денежных средств и краткосрочной дебиторской задолженности. Он рассчитывается по формуле:

Кпл=(Дз+Дс)/Ко , где

Дз – краткосрочная торговая задолженность.

Кпл (2018г.) = (180 619+84 056)/398 403 = 0,66

Кпл (2017г.) = (151 644+102 054)/331 253 = 0,76

По состоянию на 31 декабря 2018г. ПАО «Россети» могла погасить 66% краткосрочных обязательств за счет транзакционных ФА. Этот показатель уменьшился сравнительно с 2017г. на 10%. Уменьшение также связано с увеличением суммы краткосрочных обязательств.

▲ Коэффициент рентабельности показывает эффективность использования ФА. Он рассчитывается по формуле:

Крфа=Фд/(Дз+Дс) , где

Фд – финансовые доходы. За 2018 г. они согласно отчету равны 17 617 млн. р., а за 2017 г. 16 319 млн. р.

Крфа (2018г.) = 17 617/(180 619+84 056) = 0,06

Крфа (2017г.) = 16 319/(151 644+102 054) = 0,06

Рентабельность ФА в ПАО «Россети» за анализируемый период не изменилась и составила 0,06. Это значит, что с каждого рубля транзакционных ФА предприятие получает 6 копеек прибыли.

▲ Коэффициент оборачиваемости ФА показывает, сколько раз в течение календарного года транзакционные ФА участвуют в производственном цикле. Он рассчитывается следующим образом:

Кофа=(Дз+Дс)/В × 365, где

365 – количество дней в году. За 2018 г. выручка согласно отчету равна 1 021 602 млн. рублей, а за 2017 г. 948 344 млн. р.

Кофа (2018г.) = (180 619+84 056)/1 021 602 × 365=94

Кофа (2017г.) = (151 644+102 054)/948 344 × 365=97

Чем выше коэффициент оборачиваемости, тем эффективнее предприятие использует транзакционные ФА. В ПАО «Россети» произошло уменьшение показателя на 3 пункта в связи с увеличением объема выручки.

Краткие выводы

В таблице представлены показатели, полученные в результате анализа финансовых активов ПАО «Россети».

| Показатель | Вывод |

| Динамика | Несмотря на снижение некоторых показателей ФА, в общем у предприятия наблюдается прирост финансовых активов, который вызван увеличением краткосрочных финансовых вложений. |

| Кмл | Мгновенная ликвидность уменьшилась за счет увеличения объемов краткосрочных обязательств. |

| Кпл | Промежуточная ликвидность снизилась по сравнению с предыдущим годом. Это характеризуется отрицательно, так как компания становится менее ликвидной, а значит, более зависимой. |

| Крфа | Рентабельность ФА не изменилась, что говорит о стабильном использовании имеющихся финансовых инструментов для извлечения прибыли. |

| Кофа | Оборачиваемость снизилась за счет увеличения выручки. |

По рассчитанным показателям можно сделать вывод о рациональном использовании ФА на предприятии. Общая ликвидность незначительно уменьшилась, но данное изменение не критично для предприятия промышленной сферы. Нехарактерным явлением можно назвать размещение крупной суммы на банковском депозите. Вместо наращивания производственных мощностей или инвестирования в дочерние фирмы компания «заморозила» 47 192 миллиона рублей.

Источник