23.1. Анализ выполнения плана капитальных вложений

Показатели выполнения плана капитальных вложений

Следует также изучить динамику инвестиций с учетом индекса роста цен. Наряду с абсолютными показателями необходимо анализировать и относительные, такие, как размер инвестиций на одного работника, коэффициент обновления основных средств производства. Затем изучаются выполнение плана инвестирования по каждому объекту строительно-монтажных работ и причины отклонения от плана. На выполнение плана строительных работ оказывают влияние следующие факторы: наличие утвержденной проектно-сметной документации, финансирования, обеспеченность строительства трудовыми и материальными ресурсами. Одним из основных показателей является выполнение плана по вводу объектов строительства в действие.

Выполнение плана строительно-монтажных работ

Если строительство выполняется хозяйственным способом, то нужно проанализировать себестоимость строительных, работ. Для этого фактическую себестоимость выполненных работ сравнивают со сметной стоимостью капитального строительства в целом и по отдельным объектам (табл. 23.3). Затем изучают причины перерасхода или экономии средств по каждой статье затрат (табл. 23.4).

Анализ себестоимости строительных работ

Анализ состава затрат на строительство гаража

Анализируя расход материалов на строительство, сначала необходимо определить влияние двух основных факторов: отклонение от плановых норм расхода материалов и изменение цен на строительные материалы.

Анализ выполнения плана приобретения основных средств

Согласно приведенным данным, сумма инвестиций на приобретение основных средств в целом возросла на 120 млн руб., но в связи с удорожанием оборудования предприятие купило его меньше. В процессе анализа надо установить, насколько обоснована сверхплановая покупка отдельных машин, соответствует ли она потребностям предприятия. При этом следует иметь в виду, что приобретение лишней техники ухудшает финансовое состояние хозяйства, снижает фондоотдачу и отдачу капитальных вложений.

Источник

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

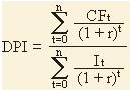

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

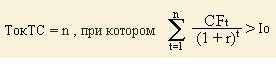

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.

Источник

Показатели оценки инвестиционного проекта

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Источник

Интегральные показатели в бизнес-планировании. Как оценить инвестиционный проект

Что такое интегральные показатели? Что они показывают? Откуда они взялись? В данной статье я сделаю робкую попытку поделиться своими размышлениями на эту тему. Если неправ, поправьте меня.

Итак, предлагаю возвернуться в далекие девяностые. Именно тогда два товарища, изучив опыт «иностранных коллег», выпустили в обращение методические рекомендации по оценке инвестиционных проектов, которые впоследствии были утверждены:

Министерством экономики РФ,

Министерством финансов РФ,

Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 N ВК 477

Вы можете спросить: А на фиг они нужны? Вроде раньше как-то справлялись при принятии решения. Магнитки и Днепрогэсы строили… Раньше да, справлялись. А теперь надо справляться «по-научному», рынок-то на дворе! В пункте 1.1 так и написано: «Методические рекомендации (далее — Рекомендации) содержат описание корректных (непротиворечивых и отражающих правила рационального экономического поведения хозяйствующих субъектов) методов расчета эффективности инвестиционных проектов (ИП)».

Не буду вдаваться в особенности «рекомендаций», остановлюсь на сути. А суть в том, что существуют интегральные показатели, на основании которых инвестиционный проект можно «оценить» с позиции «принять/не принять», ну типа хороший или отвратительный. Да, именно так категорично. Ну а в дальнейшем все наши писатели учебников по экономике эту идею, разумеется, подхватили и… начали тиражировать её, переписывая их друг у друга. Именно поэтому в настоящее время тексты большей части экономической литературы, посвященной оценке инвестиционных проектов (читай интегральных показателей), как две капли воды похожи, и создается ощущение, что учебники писались под копирку.

Но перед тем как глубоко погрузиться в эти самые интегральные показатели, давайте определиться с терминологией: о чем, собственно говоря, идет речь? А речь идет об интегральных показателях, инвестиционных проектах и… попытке их оценки («хороший проект» или нет). Трактовок о том, что же такое «инвестиционный проект» достаточно много, но для себя определимся, что:

Под инвестиционным проектом обычно понимают обоснование экономической целесообразности инвестирования денежных средств, других активов с целью получения прибыли или иных выгод. Инвестиционный проект — это, своего рода, подробно расписанный сценарий реализации предполагаемого бизнеса, т.е. документ, который подробно описывает как, когда, где, в какие сроки и за какие деньги и т.д. нужно совершить те или иные действия, чтобы реализовать задуманное.

Оценка же инвестиционного проекта (который выступает как объект оценки) представляет собой упорядоченный и целенаправленный процесс определения в первую очередь…. выгодно или не выгодно вкладывать деньги в конкретный инвестиционный проект, или какой проект предпочесть при выборе из нескольких вариантов. Необходимо учитывать, что инвестиционный проект можно оценивать по большому числу факторов: финансовой состоятельности проекта, профессионализму инициатора проекта, ситуации на рынке, на котором будет работать инициатор и многим другим.

Сразу обращу внимание на тот факт, что оценка инвестиционных проектов, по крайней мере в нашем регионе, ещё большая редкость. Такая же редкость, как и оценка объектов интеллектуальной собственности. Но бизнес «взрослеет», становится более мудрым и при весомых инвестициях, как инициаторы инвестиционных проектов, так и потенциальные инвесторы уже понимают, что вкладывать деньги без серьезной проработки и убедительного обоснования, прописанного в бизнес-плане, дело сомнительное, если не сказать авантюрное.

Свой тренинговый центр за 55 000 руб. Можно вести бизнес онлайн!

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

Это ещё не так давно хорошим тоном считалось проинвестировать тот или иной проект «под хорошего человека», и, в большинстве случаев, это заканчивалось печально, хотя… идеи, довольно часто были хороши. А сейчас. к инвестициям относятся настороженно, даже очень. Поэтому вспоминается старинная русская поговорка: «семь раз отмерь – один раз отрежь».

По мнению автора статьи, методология оценки инвестиционных проектов, достаточно хорошо описанная в учебной литературе, как по финансам, так и по оценке бизнеса, весьма сомнительна. О чем нам пишут в учебниках? Определитесь с коэффициентом дисконтирования, рассчитайте чистый дисконтированный доход, срок окупаемости (в т.ч. и дисконтированный), индекс рентабельности инвестиций, внутреннюю нормы рентабельности… и все? И эти все коэффициентики позволят с высокой долей вероятности сделать экспертное заключение о том, хорош это проект или плох? Знаете, что я вам скажу? Ни фига!

Кстати, именно эти показатели и являются, так сказать, «интегральными»? Почему такое название? Это к авторам такого названия. Сами не знают, что творят. Ведь «интеграл» — это величина, получающаяся в результате действия, обратного дифференцированию (это по Ожегову). Ну, назвали и назвали…

Итак, давайте выпишем «интегральные показатели» отдельными строками. Это:

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV)

В современных опубликованных работах используются следующие термины для названия критерия данного метода:

чистый дисконтированный доход;

чистый приведенный доход;

чистая текущая стоимость;

чистая дисконтированная стоимость;

общий финансовый итог от реализации проекта;

текущая стоимость.

- Индекс рентабельности инвестиции (Profitability Index, PI)

- Внутренняя норма рентабельности (Internal Rate of Return, IRR)

- Модифицированная внутренняя норма рентабельности (Modified Internal Rate of Return, IRR)

- Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP)

- Срок окупаемости инвестиций (Payback Period, PP)

- Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Методология хоть и проста «в использовании», но, увы, увы, увы, настолько оторвана от реалий, что в настоящий момент не отражает более глубинных моментов бизнеса. Особенно это становится понятно на фоне роста курсов валют и «падающих рынков». Не верите, что интегральные показатели — это панацея «от инвестиционного залета»? Приведу простой и банальный пример, вернее несколько примеров, касающихся одного из интегральных показателей, а именно ЧДД (чистого дисконтированного дохода).

Что нам о нем известно из учебника? Что… «Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период». Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

Расчет денежного потока инвестиционного проекта.

Выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

Источник