ОЦЕНКА АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИЙ

При оценке альтернативных инвестиций необходимо сделать вы-

бор одного (иногда нескольких) проектов, основываясь на каких-то

показателях, например. NPV, ИД. ВНД.

При оценке альтернативных инвестиционных проектов можно

столкнуться с ситуацией, когда разные показатели приемлемости ин-

вестиций приводят к противоречивым выводам (очень редко ветре-

чается ситуация, когда инвестиция оказывается выгодной абсолют-

но по всем критериям оценки). Поэтому мы рассмотрим возможно-

сти для принятия инвестиционных решений по выбору лучшего ин-

вестиционного проекта при противоречивости аналитической

информации.

Рассмотрим способы оценки альтернативных инвестиций.

Статические методы

Способы оценки альтернативных инвестиций статическими ме-

тодами базируются на следующей информации:

общий объем инвестиций по проекту — И;

годовые текущие издержки на производство продукции — 3;

годовая выручка от реализации продукции — В;

годовая прибыль по инвестиционному проекту — ПР = В — 3.

Очень редко, но могут быть случаи, когда выбор лучшего инве-

стиционного проекта очевиден:

Рассмотрим статические методы выбора инвестиционных проек-

тов, когда выбор неочевиден.

Метод сравнения издержек (расчетное сопоставление затрат).

Метод базируется на данных об надержках. которые порождает инве-

стиционный проект для каждого периода (а не на денежных пото-

ках). Критерий эффективности инвестиций: сравнение затрат меж-

ду альтернативными инвестициями (затраты определяются на единицу

готовой продукции — объем производства), причем учитываются толь-

ко затраты, зависящие от данной инвестиции.

Пример 7.1. Допустим, нам надо выбрать станок из двух предло-

женных. При этом затраты 3пост1 > 3пост2 , а 3пер1 Vk — I вариант лучше (суммарные издержки ниже).

Общая оценка метода приведена в табл. 7.1.

Область применения метода:

— если доходы всех альтернативных инвестиций равны, а затраты

во времени постоянны;

— когда сложно рассчитать выручку от реализации продукции,

а значит, и прибыль (например, для одного станка);

— когда выгоды по проекту трудно оценить в денежном выраже-

нии (социальные проекты);

— когда выгоды от инвестиционного проекта не будет, но инве-

стиции являются вынужденными (выбор вида освещения, противопо-

жарных мероприятий, ООС и т.п.).

Метод расчетного сопоставления прибыли. Сущность: срав-

нение годовой прибыли альтернативных инвестиций (ПР = В — 3). Са-

мой выгодной является инвестиция, зарабатывающая самую высокую

прибыль.

Общая оценка метода представлена в табл. 7.2.

Источник

Альтернативные подходы к оценке инвестиционных проектов (начало)

Инвестиционные решения являются одним из ведущих факторов развития и увеличения стоимости любого предприятия. Они могут быть направлены на реализацию как текущих стратегических задач (например, увеличение оборотного капитала), так и долгосрочных, связанных с приобретением нового оборудования, осуществлением маркетинговых программ, проведением научно-исследовательских работ, поглощением других предприятий и т.п.

В настоящее время наибольшее распространение в теории и практике финансового менеджмента получили динамические методы оценки экономической эффективности инвестиций, такие как NPV, IRR, PI и др., базирующиеся на дисконтировании денежных потоков. Их применение позволяет учесть и увязать в процессе принятия решений такие важнейшие факторы, как цена капитала, требуемая норма доходности, стоимость денег во времени и риск проекта.

Вместе с тем подобные методы обладают рядом недостатков, которые затрудняют их использование в реальной практике. В частности традиционные критерии эффективности являются интегральными по своей природе, т.е. дают оценку потенциала создания стоимости проекта за весь срок его реализации. Вместе с тем менеджерам и собственникам фирмы также требуется информация о том, как процесс создания стоимости в результате того или иного проекта протекает во времени, т.е. какова его эффективность на каждом этапе реализации. Подобная информация важна как для стратегического планирования инвестиционной деятельности, так и для ее последующего контроля и мониторинга, а также адекватной мотивации ее участников.

Кроме того, эти методы предполагают пассивность менеджмента проекта, неизменность условий его реализации и окончательность принятия решения – сейчас или никогда. Иными словами, они не учитывают способность менеджмента теми или иными действиями влиять на инвестиционный процесс, его возможности принимать гибкие управленческие решения, оперативно реагируя на новые обстоятельства, факторы, события, изменения во внешней и внутренней среде.

Широкое распространение в последнее десятилетие концепции управления, ориентированной на создание стоимости (value based management – VBM), глобализация экономики и изменения условий хозяйственной деятельности, возрастание роли интеллектуального капитала и ценности партнерских отношений, а также повсеместное применение международных стандартов финансовой отчетности привели к появлению новых моделей и показателей оценки эффективности ведения бизнеса, которые могут использоваться и для инвестиционного анализа.

Среди многообразия подобных моделей и показателей следует особо выделить разработки ряда известных консалтинговых и инвестиционных компаний, такие как:

Экономическая добавленная стоимость (Economic Value Added – EVA) консалтинговой фирмы Stern Stewart & Co. (США).

Денежная добавленная стоимость (Cash Value Added – CVA) Бостонской консалтинговой группы.

Рентабельность инвестиций по денежному потоку (Cash Flow Return on Investment – CFROI) оценочной компании Holt Value Associates.

Экономическая прибыль (Economic Profit – EP) консалтинговой фирмы McKinsey.

Денежная рентабельность инвестированного капитала (Cash Return on Capital Invested – CROCI) банка Deutsche Bank AG и др.

В основе этих моделей лежит концепция добавленной стоимости (Value Added) или экономической прибыли (economic profit), а определение итоговых критериев эффективности осуществляется на основе информации, содержащейся в финансовой отчетности. Таким образом, имея в основе единую теоретическую и информационную базу, данные подходы различаются лишь методами корректировки учетных данных, необходимых для исчисления соответствующих показателей.

Детальное рассмотрение перечисленных и других моделей добавленной стоимости можно найти в специальной литературе. Ниже мы кратко остановимся на наиболее часто применяемых в инвестиционном анализе моделях – экономической и денежной добавленной стоимости.

Модель экономической добавленной стоимости (EVA)

Данная модель базируется на краеугольном принципе успешного функционирования любого бизнеса – доходность инвестированного в компанию капитала должна превышать его стоимость. Ее теоретическим аналогом и конкурентом в реальной практике является модель экономической прибыли, продвигаемой известной консалтинговой фирмой McKinsey.

Формула расчета показателя экономической добавленной стоимости за конкретный период t выглядит следующим образом:

где,

NOPAT — чистая операционная прибыль проекта за вычетом налогов;

WACC — средневзвешенная стоимость капитала;

IC — инвестированный капитал.

На практике в целях упрощения величина NOPAT часто рассчитывается как операционная прибыль EBIT после выплаты налогов:

С учетом вышеизложенного расчет EVA(t) примет следующий вид:

Если выразить рентабельность инвестированного капитала ROIC как: ROIC = NOPAT(t) / IC(t-1) показатель EVA может быть также определен следующим образом:

Последняя формула имеет наглядный экономический смысл. Любая инвестиция создает положительную дополнительную стоимость только при условии, что ее рентабельность после вычета налогов превышает среднюю цену вложенного капитала (ROIC > WACC).

Нетрудно заметить, что положительная EVA(t) представляет собой денежную оценку стоимости, создаваемой в отдельный период времени t проектом сверх ожидаемой инвесторами нормы доходности для капиталовложений с аналогичным уровнем риска.

Показатель EVA рассчитывается на базе учетной информации фирмы путем соответствующей корректировки данных финансовой отчетности.

При правильном применении метод оценки эффективности инвестиций на основе EVA дает тот же результат, что и NPV-анализ. Поэтому критерий EVA может быть использован как альтернативный способ оценки инвестиционных проектов. Рассмотрим следующий пример оценки инвестиционных проектов.

Фирма E рассматривает проект, требующий первоначальных вложений в необходимое оборудование в объеме 1000 млн. рублей. При этом прирост оборотного капитала составит 200 млн. рублей. Планируется, что проект будет функционировать 5 лет. Стоимость оборудования к концу срока проекта предполагается равной нулю, а величина оборотного капитала остается неизменной в течение всего периода реализации. Требуемая инвесторами ставка доходности r (стоимость используемого капитала WACC) равна 10%, а налога на прибыль – 20%. Прогноз основных параметров проекта представлен в табл. 1. Фирма использует линейный способ амортизации основных активов. Определим экономическую эффективность реализации данного проекта по методам EVA и NPV.

Таблица 1. Прогноз прибыли и затрат по проекту (млн. руб.)

| Наименование показателя | Период | |||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Операционная прибыль (EBIT) | 300 | 315 | 330 | 345 | 360 | |

| Величина инвестированного капитала (IC) | 1000+200 | 1000 | 800 | 600 | 400 | 200 |

| Амортизация основных активов (DA) | 200 | 200 | 200 | 200 | 200 | |

Для оценки показателя EVA в каждом периоде воспользуемся прогнозными данными, представленными в таблице №1 и первой формулой.

Таблица 2. Расчет эффективности проекта по методу EVA (млн. руб.)

| Наименование показателя | Период | |||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Операционная прибыль (EBIT) | 300 | 315 | 330 | 345 | 360 | |

| Налог на прибыль (T = 20%) | 60 | 63 | 66 | 69 | 72 | |

| Чистая операционная прибыль (NOPAT) | 240 | 252 | 264 | 276 | 288 | |

| Затраты на капитал (IC * WACC)t-1 | 120 | 100 | 80 | 60 | 40 | |

| Экономическая стоимость (EVA) | 120 | 152 | 184 | 216 | 248 | |

| Рентабельность инвестиций (ROIC), % | 20 | 25 | 33 | 46 | 72 | |

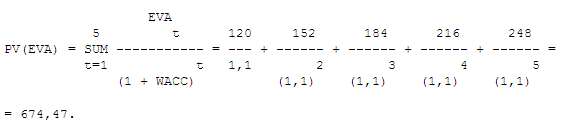

Полученные величины EVA(t) призваны продемонстрировать результаты реализации проекта на каждом шаге планирования t. С целью оценки интегрального экономического эффекта, а также учета в анализе факторов времени, риска и альтернативной стоимости капитала необходимо дисконтировать рассчитанные показатели EVA(t) по заданной ставке r (r = WACC). Определим приведенную стоимость величин EVA:

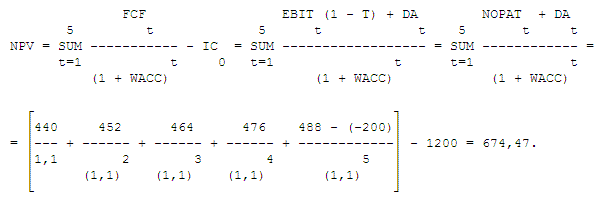

Теперь осуществим расчет экономической эффективности рассматриваемого проекта по методу NPV. Для этого необходимо определить свободные денежные потоки FCFt по проекту для каждого периода t. Поскольку изменения в основном и оборотном капитале в каждом планируемом периоде за исключением последнего равны нулю, значения денежных потоков можно получить путем добавления к операционной прибыли после вычета налога (NOPAT) суммы амортизации за соответствующий период (DA). Тогда NPV проекта будет равна:

Как следует из полученных результатов, чистая приведенная стоимость инвестиции равна сумме дисконтированных значений показателя добавленной экономической стоимости EVA.

Использование EVA в качестве инструмента оценки эффективности использования инвестированного капитала позволяет руководителям компании принимать более обоснованные решения по расширению прибыльных направлений деятельности и, что не менее важно, помогает выявить неэффективное использование средств в проектах, рентабельность которых не покрывает затраты на привлечение капитала.

Величина EVA может быть рассчитана как для фирмы в целом, так и на уровне ее структурных подразделений, направлений деятельности, продуктовых линий и т.д. Такая возможность появляется при использовании этого инструмента совместно с ABC-анализом (activity based costing analysis – функционально-стоимостный анализ). Комбинированный подход EVA-ABC позволяет оценивать инвестиционные процессы компании с точки зрения создания ими стоимости на каждом планируемом шаге.

Вместе с тем необходимо обратить внимание на некоторые ограничения использования EVA в качестве периодического измерителя эффективности инвестиционного проекта. Так как EVA рассчитывается на основе учетных данных, этот показатель подвержен влиянию так называемого эффекта ошибочной периодизации. Этот эффект выражается в следующем. Ввиду того что в бухгалтерском учете стоимость активов отражается за вычетом накопленного износа, величина капитала, инвестированного в отдельный проект, уменьшается с течением времени, что приводит к росту ROIC (NOPAT). Таким образом, ROIC искажает реальную доходность инвестиционного проекта во времени, занижая ее оценку в начале и завышая – в конце инвестиционного периода. При этом даже расчет средней ROIC за весь срок существования проекта не позволяет достоверно оценить его реальную доходность.

Данный эффект наглядно демонстрируется в рассматриваемом примере. Из приведенных расчетов (таблица 2) следует, что рентабельность проекта в начальный период составляет 20%, а к концу срока его реализации возрастает более чем в 3 раза! При этом среднегодовая рентабельность за 5 лет равна примерно 40%.

Источник

ОЦЕНКА АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИЙ

При оценке альтернативных инвестиций необходимо сделать выбор одного (иногда нескольких) проектов, основываясь на каких-то показателях, например, NPV, ИД, ВНД.

При оценке альтернативных инвестиционных проектов можно

столкнуться с ситуацией, когда разные показатели приемлемости инвестиций приводят к противоречивым выводам (очень редко встре

чается ситуация, когда инвестиция оказывается выгодной абсолютно по всем критериям оценки).

Рассмотрим способы оценки альтернативных инвестиций. Статические методы

Способы оценки альтернативных инвестиций статическими методами базируются на следующей информации: общий объем инвестиций по проекту — И; годовые текущие издержки на производство продукции — 3; годовая выручка от реализации продукции — В; годовая прибыль по инвестиционному проекту — ПР = В — 3.

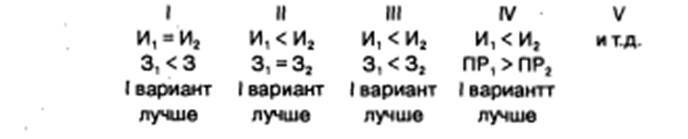

Очень редко, но мргут быть случаи, когда выбор лучшего инвестиционного проекта очевиден:

| 1 | II | III | IV | V |

| H, = H2 | И,lt; И2 | И,lt;И2 | И,lt; И2 | и т.д. |

| 3,lt;3 | Зі = 32 | 3,lt;32 | ПР,gt;ПР2 | |

| вариант | 1 вариант | 1 вариант | 1вариантт | |

| лучше | лучше | лучше | лучше |

Рассмотрим статические методы выбора инвестиционных проектов, когда выбор неочевиден.

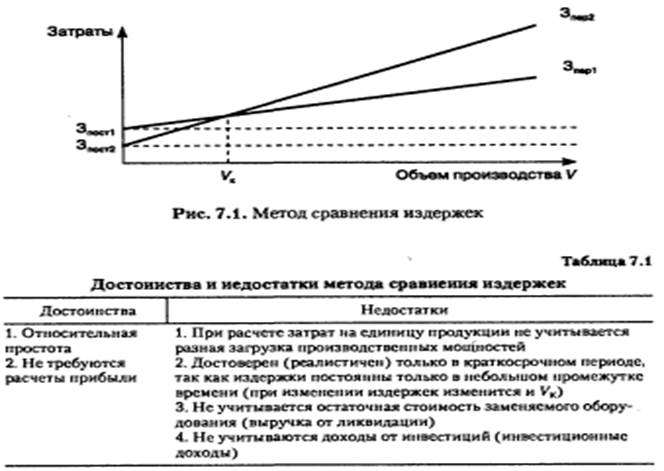

‘* Метод сравнения издержек (расчетное сопоставление затрат). Метод базируется на данных об издержках, которые порождает инвестиционный проект для каждого периода (а не на денежных потоках).

Пример 7.1. Допустим, нам надо выбрать станок из двух предложенных. При этом затраты З^, gt; 3^2, а 3^, lt; 3^. Решение представлено в графической форме (рис. 7.1).

При Vlt; У* — II вариант лучше (суммарные издержки ниже); при Vgt; VK — I вариант лучше (суммарные издержки ниже).

Общая оценка метода приведена в табл. 7.1.

Рис. 7.1. Метод сравнения издержек

Достоинства и недостатки метода сравнения издержек

| Достоинства | Недостатки |

| Относительная простота Не требуются расчеты прибыли | При расчете затрат па единицу продукции не учитывается разная загрузка производственных мощностей Достоверен (реалистичен) только в краткосрочном периоде, так как издержки постоянны только в небольшом промежутке времени (при изменении издержек изменится и VK) Не учитывается остаточная стоимость заменяемого оборудования (выручка от ликвидации) Не учитываются доходы от инвестиций (инвестиционные доходы) |

Область применения метода: если доходы всех альтернативных инвестиций равны, а затраты во времени постоянны; когда сложно рассчитать выручку от реализации продукции, а значит, и прибыль (например, для одного станка); когда выгоды по проекту трудно оценить в денежном выражении (социальные проекты); когда выгоды от инвестиционного проекта не будет, но инвестиции являются вынужденными (выбор вида освещения, противопожарных мероприятий, ООС и т.п.).

Метод расчетного сопоставления прибыли. Сущность: сравнение годовой прибыли альтернативных инвестиций (ПР — В — 3). Самой выгодной является инвестиция, зарабатывающая самую высокую прибыль.

Общая оценка метода представлена в табл. 7.2.

Достоинства и недостатки метода

Относительная простота Учет не только затрат, но и доходов Должна быть одинаковая производственная мощность по проектам (объем производства) Не учитываются доходы от реинвестирования прибыли Абсолютный показатель, т.е. не учитывается размер инвестиций Необходим расчет доходов по проекту

При разном размере инвестиций можно рассчитать доходность инвестиций по проектам:

Метод расчета сравнительной эффективности инвестиций.

Используется в следующей ситуации: И, gt; И2; 3, lt; 3? (Cci lt; Сс2).

Сущность метода: определение эффективности дополнительных инвестиций по одному из вариантов. При этом можно использовать два показателя. Срок окупаемости дополнительных инвестиций. Срок окупаемости дополнительных инвестиций определяет период времени, за который дополнительные инвестиции по одному из проектов окупятся снижением себестоимости продукции по этому проекту:

где И( — инвестиции по вариантам:

Cci — себестоимость готовой продукции по вариантам:

ДИ — дополнительные инвестиции по одному из вариантов;

ДСс — снижение себестоимости продукции по варианту с большими инвестициями;

Т”к — нормативный срок окупаемости инвестиций. Коэффициент сравнительной эффективности инвестиций:

По экономическому содержанию ДСс — дополнительная прибыль по одному из вариантов, возникающая вследствие более низкой себестоимости. Коэффициент сравнительной эффективности инвестиций

определяет доходность дополнительных инвестиций за счет снижения себестоимости.

Общая оценка метода дана в табл. 7.3.

Достоинства и недостатки метода

| Достоинства | Недостатки |

| 1. Не требуется рассчитывать выручку от реали зации и прибыль | 1. Выручка по всем вариантам должна быть одинаковой — 2. Усложнение расчетов при количестве вариантов больше двух |

Методы, основанные на дисконтированных оценках с теоретической точки зрения, являются более обоснованными, поскольку учитывают фактор времени. Вместе с тем они относительно более трудоемки в вычислительном плане. Из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются методы расчета NPV, ИД и ВНД. Вариант, у которого эти показатели максимальны, будет лучшим.

Однако несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиций проблема выбора критерия остается, так как чаще всего результату расчетов противоречат друг другу. Рассмотрим это на примере.

Пример 7.2. Выберем лучший вариант инвестиционного проекта из трех альтернативных инвестиций при норме дисконта Е= 10% (рис. 7.2).

3

—е

¦ — -Ні

Рис. 7.2. Показатели эффективности инвестиционных проектов

Выводы по расчетам. Максимальный NPV = 105 д.е. имеет проект 2, т.е. реализация этого проекта дает наибольший прирост капитала фирмы. Максимальный индекс доходности ИД = 1,455 д.е./д.е. у проекта 1, т.е. текущая стоимость денежного потока на 45,5% превышает величину стартового капитала. Максимальную внутреннюю норму доходности ВНД = 35,4% имеет проект 3.

Следовательно, каждый проект имеет максимальное значение одного из критериев.

Таким образом, при анализе альтернативных проектов критерии NPV, ИД и ВНД могут противоречить друг другу и сложно определить лучший проект. Причины возникновения противоречия между критериями:

масштаб проекта, т.е. значительное отличие элементов денежных потоков одного проекта от элементов другого проекта;

интенсивность потока денежных средств, т.е. временнбе распределение максимальных денежных потоков на первые или преимущественно на последние годы жизни проекта.

В случае противоречивости показателей за основу следует брать NPV, так как он характеризует возможный прирост «цены фирмы*, обладает свойством аддитивности, что позволяет складывать NPV по различным проектам. Однако у показателя NPV есть существенный недостаток: его зависимость от нормы дисконта Е, т.е. при разных значениях нормы дисконта можно получить совершенно противоположные результаты.

Для более достоверного анализа инвестиционных проектов рекомендуется использовать график зависимости NPV от нормы дисконта NPV =/(?), который: представляет нелинейную зависимость; пересекает ось Y в точке NPV = /(? = 0), т.е. NPV0 = БД — SH (недисконтированные); пересекает ось X в точке, соответствующей ВНД проекта.

Пример 7.3. Продолжим решение примера 7.2. Из дальнейшего рассмотрения исключим проект 1, поскольку его NPV и ВНД самые низкие, а ИД чуть выше, чем у проектов 2 и 3.

Показатели проектов 2 и 3 противоречивы, поэтому проведем анализ с помощью графиков NPV = ЦЕ). Для их построения проведем дополнительные расчеты:

| Е, % | npv2 | NPV3 |

| 0 | 420 — 240= 180 | 380-220= 160 |

| 10 | 105 | 98 |

| 20 | 49 | 52 |

| 30 | 7 | 16 |

| 32,0 | 0 | . |

| 35,4 | 0 |

Из рисунка 7.3 видно, что выбор проекта для реализации зависит от принятой ставки Е.

Источник