- Анализ коэффициентов оборачиваемости и ликвидности. Недостатки этих коэффициентов

- Показатели оборачиваемости

- Финансовый цикл

- Оборачиваемость активов (другое название – фондоотдача)

- Коэффициенты ликвидности

- Коэффициенты оборачиваемости (показатели деловой активности)

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

- Фондоотдача. Коэффициент оборачиваемости внеоборотных активов

- Коэффициент оборачиваемости собственного капитала

- Коэффициент оборачиваемости инвестированного капитала

- Коэффициент оборачиваемости заемного капитала

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости материальных запасов (запасов и затрат)

- Оборачиваемость денежных средств

- Экономический эффект в результате ускорения оборачиваемости

Анализ коэффициентов оборачиваемости и ликвидности. Недостатки этих коэффициентов

Современная финансовая отчетность как минимум на 25-30% состоит из показателей, оценка которых зависит от профессионального суждения менеджмента организации. Принятие решений на основе финансовых коэффициентов существенно зависит от качества самой финансовой отчетности и от применяемой учетной политики.

Показатели оборачиваемости

Для оценки степени запаса ликвидности и прогнозирования возможного объема и срока дефицита денежных средств показатели оборачиваемости дебиторской задолженности, кредиторской задолженности и запасов гораздо более полезны, чем коэффициенты ликвидности. При помощи моделей расчета показателей оборачиваемости и оценки динамики их изменения за несколько периодов многие предприятия рассчитывают величину резерва по сомнительным долгам для целей его признания в отчетности по МСФО.

Кроме того, на основе расчета показателей оборачиваемости дебиторской задолженности, кредиторской задолженности и запасов в динамике за несколько периодов можно определить вероятный срок погашения задолженности, характер изменения скорости расчётов (например, выявить контрагентов с замедлением скорости оплат), рассчитать финансовый цикл.

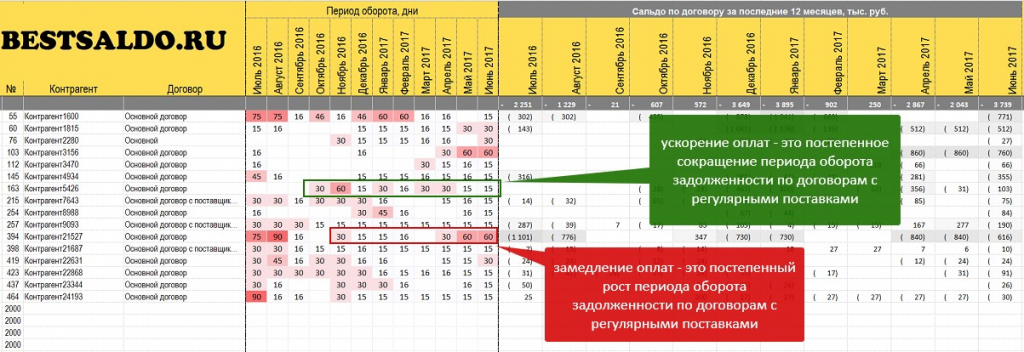

На рисунке показан анализ показателя оборачиваемости в разрезе контрагентов в динамике за несколько периодов. Такой анализ можно выполнить автоматически скачав программу Управление дебиторской задолженностью на нашем сайте. Анализ взаимного соответствия задолженности с ускорением и замедлением оборачиваемости характеризует изменение чистого денежного потока. Например, в случае замедления оборачиваемости при одновременном росте выручки денежный поток изменяется незначительно, поскольку оплаты поступают в прежнем объеме. При этом объем отгрузок растет и все большая доля задолженности остается неоплаченной.

Финансовый цикл

Несмотря на то, что расчету показателя «финансовый цикл» посвящено большое количество книг и статей по экономике, в малом и среднем бизнесе существуют проблемы, связанные с технологией его расчета. Оценка финансового цикла на основе показателей финансовой отчётности не дает достоверной информации, т.к. общий объем дебиторской задолженности, запасов, общая выручка – это агрегированные показатели. Если объем дебиторской задолженности составляет ¼ от годовой выручки, это не значит, что ее период оборота составляет 90 дней и вся она погашается в этот срок. Такой показатель может означать, что один контрагент оплачивает продукцию в течение 30 дней, а другой – в течение 180 дней. Соответственно невозможно достоверно определить вероятный срок и объем дефицита денежных средств у такого предприятия только лишь на основе показателей его финансовой отчетности.

Рис. 2 «График чистого денежного потока предприятия, составленный на основе изменения оборачиваемости задолженностей и запасов»

Такой инструмент анализа, как сводный отчет об оборачиваемости дебиторской задолженности, кредиторской задолженности и запасов, составленный в динамике за несколько периодов, позволяет подсчитать финансовый цикл более точно (а также такой отчёт является хорошим инструментов для аудита применяемого подхода к начислению резерва по сомнительным долгам и резерва по неликвидным материалам в МСФО).

По каждой номенклатурной позиции запасов и по каждому договору можно определить оборачиваемость расчетов за несколько периодов, продолжить тенденцию построив тренд и спрогнозировать время погашения (рис. 2).На рис. 2 финансовый цикл (период дефицита денежных средств) составляет 15 дней, и рассчитан на основе истории изменения оборачиваемости дебиторской задолженности, кредиторской задолженности и запасов за несколько периодов.

Оборачиваемость активов (другое название – фондоотдача)

Другой устаревший коэффициент – фондоотдача. Его экономический смысл в том, что рост фондоотдачи означает повышение эффективности использования основных фондов. Показатель рассчитывается как отношение выручки к величине основных фондов. Однако рост выручки может быть связан с огромным количеством факторов, никак не связанных с эффективностью использования основных фондов. Например, обвал курса рубля в 2014 году в компаниях, работающих на иностранном сырье привел к росту выручки и затрат из-за пересчета курсов. При этом стоимость основных фондов этих компаний осталась неизменной, т.к. они отражаются в учете по исторической стоимости. В итоге фондоотдача выросла в два раза, хотя основные средства возможно стали эксплуатироваться даже менее эффективно, чем раньше из-за снижения спроса на продукцию при росте цен.

Изменение фондоотдачи может ввести в заблуждение и при стабильном курсе рубля. Повышение эффективности использования основных фондов — это сокращение времени простоя оборудования, увеличение количества часов его использования, расконсервация законсервированных объектов основных средств. Основные фонды в большинстве случаев отражаются в учете по исторической стоимости, которая никак не отражает их справедливую стоимость и способность генерировать доход. Для производства продукции используются не только основные фонды, но и трудовые ресурсы и инновационные технологии, которые составляют кадровый и технологический потенциал предприятия. Изменение квалификации и стоимости этих ресурсов никак не отражается в бухгалтерском учете, но при этом влияет на рост выручки. Поэтому рост фондоотдачи не всегда связан с повышением эффективности использования основных фондов, а может быть вызван повышением эффективности использования других факторов производства (эффективность труда, эффективность маркетинга и т.д.).

Коэффициенты ликвидности

Все мы знаем из университетского курса финансового анализа, что нормативные значения коэффициента текущей ликвидности составляет 1,5- 2,0. Однако означает ли это, что организация, в которой коэффициент текущей ликвидности равен 1,0 является менее платежеспособной по своим обязательствам чем та, в которой коэффициент текущей ликвидности равен 2,0?

Рассмотрим на примере. Коэффициент текущей ликвидности в упрощенном виде представляет собой отношение текущих активов к текущим обязательствам. Предположим, текущие активы состоят только из дебиторской задолженности, а текущие обязательства представлены только кредиторской задолженностью. Первая организация имеет на балансе 500 руб. дебиторской задолженности и 500 руб. кредиторской задолженности, ее коэффициент текущей ликвидности равен 500/500 = 1,0. Вторая организация имеет на балансе 1000 руб. дебиторской задолженности и 500 рублей кредиторской задолженности. Ее коэффициент текущей ликвидности равен 1000/500 = 2,0. Однако коэффициент ликвидности не учитывает возраст задолженности и срок ее погашения. Структура дебиторской и кредиторской задолженности этих двух организаций и сроки ее погашения представлены в таблице.

Таблица «Пример, демонстрирующий недостатки коэффициентов ликвидности»

По таблице видно, что в первой организации (где коэффициент ликвидности 1,0) не будет проблем с дефицитом денежных средств (т.е. с обеспечением запаса ликвидности), т.к. в момент погашения первых 100 руб. кредиторской задолженности в феврале на счетах компании будет 200 руб., поступивших от погашения дебиторской задолженности в январе. А на момент погашения вторых 400 рублей кредиторской задолженности в апреле на счетах компании будет 300 рублей, поступивших от погашения задолженности в марте и 100 руб. денежных средств, оставшихся с января.

При этом, вторая организация (где коэффициент ликвидности 2,0) будет испытывать проблемы с дефицитом ликвидности, т.к. в момент погашения первых 500 руб. кредиторской задолженности в феврале на счетах компании окажется только 400 руб. денежных средств, поступивших от погашения дебиторской задолженности в январе. В итоге, этой организации придется брать кредит в банке для покрытия дефицита ликвидности.

Таким образом, более высокий коэффициент ликвидности не означает, что финансовое состояние этой организации лучше. Тем более, что в составе дебиторской задолженности может находиться просроченная и сомнительная задолженность, которая может быть не до конца зарезервирована в учете в силу особенностей применения профессионального суждения при применении учетной политики, описанных выше.

Источник

Коэффициенты оборачиваемости (показатели деловой активности)

Коэффициенты оборачиваемости (коэффициенты деловой активности) – группа коэффициентов, показывающая интенсивность использования активов или обязательств. Основными коэффициентами оборачиваемости являются:

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости. Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода.

Все коэффициенты выражаются в разах, а продолжительность оборота – в днях. Данные показатели очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем быстрее оборот, тем меньше на каждый оборот приходится издержек. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней) / Коэффициент оборачиваемости совокупного капитала

Формула по балансу:

Коа = стр. 010 ф. № 2 / ((стр. 300-244-252)нг + (стр. 300-244-252)кг ф. №1) / 2

Коа = стр. 010 ф. №2 / 0,5 х (стр. 300 на начало года + стр.300 на конец года) ф. №1

где нг — данные на начало отчетного года; кг — данные на конец отчетного периода.

Формула по балансу с 2011 года:

Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на конец года) ф. №1

Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

Период оборота оборотных активов (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости оборотных активов

Кооа = стр. 010 ф. №2 /(стр. 290нг + стр. 290кг ф. №1) / 2

Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец года)

Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Фондоотдача. Коэффициент оборачиваемости внеоборотных активов

Фондоотдача отражает эффективность использования основных средств предприятия и рассчитывается по формуле:

Фондоотдача = Выручка / Среднегодовая стоимость основных средств

Фо = стр. 010 ф. №2 / (стр. 120нг + стр. 120кг ф. №1) / 2

Фо = стр. 2110 / 0,5 х (стр. 1150на начало года + стр.1150на конец года)

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала

Период оборота собственного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости собственного капитала

Коск = стр. 010 ф. №2 / ((стр. 490-244-252+640+650)нг + (стр. 490-244-252+640+650)кг ф. №1) / 2

Коск = стр. 010 ф. №2 / (стр. 490нг + стр. 490кг ф. №1) / 2

Коск = стр. 2110 №2 / 0,5 х (стр. 1300на начало года + стр.1300на конец года)

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Коэффициент оборачиваемости функционирующего капитала = Выручка / Средняя за период величина функционирующего капитала

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Коэффициент оборачиваемости инвестированного капитала = Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств)

Период оборота инвестированного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости инвестированного капитала

Кик = стр. 010 ф. №2 / ((стр. 490нг + стр. 490кг)/2 + (стр. 590нг + стр. 590кг)/2) ф .№1

Кик = стр. 2110 №2 / (0,5 х (стр. 1300нг + стр.1300кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости заемного капитала = Выручка от продажи / Средняя величина заемного капитала

Период оборота заемного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости заемного капитала

Кз = стр. 010 ф. №2 / ((стр. 590нг + стр. 590кг)/2 + (стр. 690нг + стр. 690кг)/2) ф .№1

Кз = стр. 2110 №2 / (0,5 х (стр. 1500нг + стр.1500кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Кодз = стр. 010 ф. №2 / ((стр. 240-244)нг + (стр. 240-244)кг ф. №1) / 2

Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года + стр.1230на конец года)

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Кокз = стр. 010 ф. №2 / (стр. 620нг + стр. 620кг ф. №1) / 2

Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года + стр.1520на конец года)

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Коэффициент оборачиваемости материальных запасов (запасов и затрат)

Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

Комз = стр. 020 ф. №2 / ((стр. 210+220)нг + (стр. 210+220)кг ф. №1) / 2

Комз = стр. 2120 / 0,5 х ((стр. 1210 + стр. 1220)нг + (стр. 1210 + стр. 1220)кг)

Оборачиваемость денежных средств

Показатель указывает на характер использования денежных средств на предприятии:

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Кодс = стр. 010 ф. №2 / (стр. 260нг + стр. 260кг ф. №1) / 2

Кодс = стр. 2110 / 0,5 х (стр. 1250на начало года + стр.1250на конец года)

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а также скорость погашения обязательств, показатели отражают степень деловой активности и операционной эффективности организации.

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Э = (Выручка фактическая/Дни в периоде) * ΔПоб

Поб = (Ост * Д) / Выручка от реализации продукции

где,

Д — количество календарных дней в анализируемом периоде (год — 360 дней, квартал — 90, месяц — 30 дней);

Ост — среднегодовая величина оборотного капитала;

Поб1 — продолжительность одного оборота в отчетном периоде;

Поб0 — продолжительность одного оборота в предыдущем периоде.

(источник: Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая — 4-e изд., испр. и доп. — Минск: ООО «Новое знание», 2000)

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли.

Источник