- Экономическая эффективность инвестиции в строительстве

- Виды инвестиций. Расчет показателей экономической эффективности инвестиций. Фактор времени в строительстве. Экономическая оценка инвестиций в инновации. Средства внешних инвесторов. Заёмные средства. Капитальные вложения. Фактор времени в строительстве.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Лекция № 6. Экономическая эффективность инвестиции в строительстве

- Инвестиции — это долгосрочное вложение средств в активы предприятия с целью увеличения прибыли и наращивания собственного капитала. Они отличаются от текущих издержек продолжительностью времени, на протяжении которого предприятие получает экономический эффект (пример: прибыль предприятия, увеличение выпуска продукции, производительности труда и т.д.)

- По объектам вложения инвестиции делятся на реальные и финансовые.

- Реальные инвестиции — это вложение средств в обновление имеющейся материально-технической базы, наращивание производственной мощности, освоение новых видов продукции и технологий, строительство жилья, объектов соц-культ-быта, экологию и т.д.

- Финансовые инвестиции — это долгосрочные финансовые вложения в ценные бумаги, совместные предприятия, которые гарантируют источники дохода или поставки сырья и сбыт.

- Общие показатели инвестиционной деятельности:

- 1. Валовые инвестиции — это объем всех инвестиций в отчетном периоде.

- 2. Чистые инвестиции меньше валовых на сумму амортизационных отчислений за период.

- Если сумма чистых инвестиций > 0, это свидетельствует о повышении экономического потенциала предприятия. Если сумма чистых инвестиций Эн, планируемые капитальные вложения являются эффективными.

- Подобные документы

- Определение эффективности инвестиционных проектов в строительстве

- Библиографическое описание:

Экономическая эффективность инвестиции в строительстве

Виды инвестиций. Расчет показателей экономической эффективности инвестиций. Фактор времени в строительстве. Экономическая оценка инвестиций в инновации. Средства внешних инвесторов. Заёмные средства. Капитальные вложения. Фактор времени в строительстве.

| Рубрика | Экономика и экономическая теория |

| Вид | лекция |

| Язык | русский |

| Дата добавления | 15.02.2015 |

| Размер файла | 62,6 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Лекция № 6. Экономическая эффективность инвестиции в строительстве

Инвестиции — это долгосрочное вложение средств в активы предприятия с целью увеличения прибыли и наращивания собственного капитала. Они отличаются от текущих издержек продолжительностью времени, на протяжении которого предприятие получает экономический эффект (пример: прибыль предприятия, увеличение выпуска продукции, производительности труда и т.д.)

По объектам вложения инвестиции делятся на реальные и финансовые.

Реальные инвестиции — это вложение средств в обновление имеющейся материально-технической базы, наращивание производственной мощности, освоение новых видов продукции и технологий, строительство жилья, объектов соц-культ-быта, экологию и т.д.

Финансовые инвестиции — это долгосрочные финансовые вложения в ценные бумаги, совместные предприятия, которые гарантируют источники дохода или поставки сырья и сбыт.

Общие показатели инвестиционной деятельности:

1. Валовые инвестиции — это объем всех инвестиций в отчетном периоде.

2. Чистые инвестиции меньше валовых на сумму амортизационных отчислений за период.

Если сумма чистых инвестиций > 0, это свидетельствует о повышении экономического потенциала предприятия. Если сумма чистых инвестиций Эн, планируемые капитальные вложения являются эффективными.

При использовании собственных средств и кредитов банка коэффициент общей экономической эффективности по отрасли, предприятиям, объектам, отдельным мероприятиям определяется как отношение прироста годового внутрихозяйственного чистого дохода (прибыли) от мелиорации к капитальным вложениям, вызвавшим этот прирост

где П — годовой прирост чистого дохода (прибыли) в результате мелиорации, руб.

Коэффициент экономической эффективности капитальных вложений может быть определен и по экономии текущих затрат (себестоимости) на производство продукции

где Ссеб1 и Ссеб2 — себестоимость продукции соответственно до и после осуществления капитальных вложений, руб.;

К — капитальные вложения, связанные с экономией текущих затрат (себестоимости), руб.

2.2 Сравнительная экономическая эффективность

Сравнительная экономическая эффективность капитальных вложений рассчитывается при сопоставлении вариантов технических и хозяйственных решений, внедрения новых видов техники, строительства новых и реконструкции эксплуатируемых мелиоративных систем и водохозяйственных объектов и т.п.

Показателем наилучшего варианта является минимум приведенных затрат, которые по каждому варианту представляют сумму текущих издержек и капитальных вложений, приведенных к одинаковой размерности в соответствии с нормативом эффективности (Ен ):

где ПЗi — величина приведенных затрат для i-того варианта на год полного освоения;

Ссеб — текущие производственные издержки (себестоимость) в сельскохозяйственном производстве, включая эксплуатационные затраты по межхозяйственной сети на год полного освоения по i-му варианту;

Кi — величина капитальных вложений по i-му варианту;

Ен — нормативный коэффициент сравнительной эффективности капитальных вложений, который рекомендуется принимать равным 0,12, а при применении новой техники, технологии, материалов — равным 0,15.

При ограниченном числе вариантов возможно их последовательное попарное сравнение по формуле

где Е — коэффициент сравнительной эффективности;

Ссеб1 и Ссеб2 — себестоимость по сравниваемым вариантам;

К1 и К2 — капитальные вложения по сравниваемым вариантам.

Если Е > Ен, то дополнительные капитальные вложения эффективны. При сравнении каких-либо вариантов (например, выборе способа осушения, варианта расположения осушительной или оросительной сети на плане, выборе мелиоративной техники и т.п.) обязательным является соблюдение сопоставимости вариантов, в основе которой лежит равенство потребительского эффекта. То есть рассматриваемые варианты должны быть сопоставимы по объёму, качеству, составу сельскохозяйственной продукции, срокам выполнения, а также социальному эффекту, включая охрану окружающей среды.

Если сравниваемые варианты имеют меньшую себестоимость, но требуют больших капитальных вложений, следует их соизмерять с себестоимостью работ или продукции путем определения срока окупаемости по формуле:

Если Т 0 — проект следует принять;

2. Индекс доходности (ИД) (рентабельности) проекта — позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него.

Инвестиционный проект будет целесообразным при ИД > 1.

3. Внутренняя норма доходности (рентабельности) (ВНД) — ставка дисконтирования, при которой достигается безубыточность проекта, означающая, что дисконтированная величина потока затрат равна дисконтированной величине потока доходов:

ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на капитал. В случае когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы и может рассматриваться вопрос о принятии.

4.Срок окупаемости капитальных вложений (возврат кредита) (Ток) — это временной интервал, в течение которого происходит полное возвращение вложенных инвестиций:

3. Фактор времени в строительстве

Положительным результатом совместной деятельности инвестора (заказчика) и подрядной строительной организации признается своевременный, с высоким качеством строительно-монтажных работ и в пределах договорной стоимости ввод строящегося объекта в эксплуатацию, но при этом следует четко различать влияние временных параметров на их финансовые интересы.

Инвестор осуществляет финансирование строительства, однако переданные подрядной организации средства не приносят прибыли их владельцу до момента ввода объекта в эксплуатацию (капитальные вложения «замораживаются»).

Указанные потери инвестора можно уменьшить при условии ввода объекта в более короткие сроки путем получения дополнительной прибыли. Следует заметить, что расчет экономического эффекта имеет смысл только для строящихся объектов промышленной сферы, досрочный ввод которых предполагает получение прибыли.

Время — деньги. Эта истина приобретает ранг экономического закона в связи с возрождением в нашей стране рыночных отношений. Наряду с материальными, трудовыми и финансовыми ресурсами время становится важнейшим фактором строительного производства.

Следует четко различать временные параметры, затрагивающие интересы инвестора (заказчика), и факторы, определяющие экономическую эффективность деятельности подрядчика (подрядной строительной организации).

Рассмотрим фактор времени и его учет применительно к инвестору.

1. Досрочный ввод построенного объекта (комплекса) в эксплуатацию. Досрочный ввод дает возможность заказчику (инвестору) получить дополнительную прибыль (Эдв), определенную выражением:

где Ен — ожидаемая эффективность создаваемого производства;

Тд — договорный срок ввода объекта;

Тф — фактический срок ввода объекта.

Разница между договорным и фактическим сроком ввода объекта (Тд — Тф) в данной формуле выражается в долях года.

Норму эффективности производства (Ен), характеризующую отношение чистой прибыли к вложенному капиталу, на практике принимают равной 10-12%, что соответствует средней норме рентабельности, применяемой в большинстве зарубежных и отечественных методик.

2. Потери от «замораживания» капитальных вложений.

Потери от «замораживания» являются существенной статьей издержек инвестора (заказчика). Под «замороженными» капиталовложениями подразумеваются средства, переданные подрядной организации для осуществления строительства. Будучи изъятыми из оборота, они перестают приносить прибыль их владельцу (заказчику) вплоть до момента сдачи готового объекта и таким образом представляют собой для инвестора потери от «замораживания».

Величину потерь, в случае если строительство продолжается относительно небольшое время (например, несколько месяцев), можно определить по формуле:

Е — коэффициент эффективности капитальных вложений, руб./руб.

3. Учет разновременности затрат. Например могут возникнуть варианты, предусматривающие немедленные затраты, либо затраты, отложенные на несколько лет. Принимать равными издержки, разделенные временным интервалом, будет неверно, так как денежные средства, находясь несколько лет значительно изменяют свою величину.

4. Получение экономического эффекта за счет сокращения срока замораживания денежных средств в незавершенном производстве. Незавершенное производство является одним из неизбежных условий осуществления любого строительного процесса. Отрицательной стороной незавершенного производства является «замораживание» значительных денежных сумм, которые на период строительства исключены из оборота.

5. Получение экономического эффекта за счет сокращения накладных расходов строительной организации.

При сокращении строительства экономия (перерасход) условно-постоянной части накладных расходов составит

Кп — коэффициент, учитывающий удельный вес условно-постоянной части накладных расходов в их общей величине;

Нр — сумма накладных расходов по смете строящегося комплекса (объекта)

tф,tпл — плановая и фактическая продолжительность строительства комплекса (объекта).

4. Экономическая оценка инвестиций в инновации

Инновации — процесс реализации новой идеи в любой сфере деятельности человека, способствующей удовлетворению потребностей на рынке и приносящей высокий экономический эффект.

Различают два вида инноваций:

продуктовые инновации — получение новых видов продуктов, товаров, механизмов и т. д.;

процессные инновации — формирование новых технологий, управленческих и других процессов, принципиально отличающихся от известных процессов.

Инвестиции в инновации — затраты денежных и материальных ценностей в реализацию новых идей, открытий, изобретений.

Реализация инноваций может быть представлена в виде инновационного процесса. Инновационный процесс — последовательное преобразование научного знания (открытия), в ходе этих преобразований научная идея преобразуется в новый предмет, технологию, управленческий процесс и т. д. и находит практическое и производит военное (промышленное) применение и потребление.

Схема инновационного процесса (цикла) приведена на рис 2.

инвестиция заемный капитальный экономический

Рис. 2. Схема инновационного процесса

Как видно из схемы инновационный процесс можно разделить на несколько стадий: предынвестиционную, инвестиционную, эксплуатационную. Первая стадия — фундаментальные исследования — не является инвестиционной т. к. фундаментальные исследования, как правило, ведутся за счет специальных средств бюджета РФ.

Инвестиционные и операционные потоки инвестиционной и эксплуатационной стадии могут быть объектом и источником для экономической оценки инвестиций.

Инновации можно разделить на две группы:

Глобальные инновации, к которым относятся такие как получение атомной и термоядерной энергии, освоение космоса, освоение дна океанов, развитие нанотехнологий, использование достижений микробиологии и другие, сопоставляемые с перечисленными новшествами.

Локальные инновации — получение новых, конструкционных материалов, принципиально-новых двигателей машин, производство новых лекарственных средств и другое.

Для оценки эффективности первой группы инноваций применимы методы определения общественной (социально-экономической) эффективности инвестиций в инновации. При этом, составляются прогнозные модели получения социально-экономического эффекта от осуществления инноваций, а также модели прогнозирования прямых расходов, сопутствующих расходов, сопряженных расходов. В качестве социально-экономического эффекта может рассматриваться: прирост валового внутреннего продукта (ВВП), рост уровня жизни граждан, уровень экономической, экологической и военной безопасности страны. Эти прогнозы сравниваются с возможными затратами и принимается решение о реализации инноваций.

Размещено на Allbest.ru

Подобные документы

Понятие инвестиции как целенаправленной деятельности. Понятие инвестиций в западной экономической литературе. Формирование рыночного подхода к анализу инвестиций в Российской Федерации. Расчет и анализ экономической эффективности вариантов проекта.

курсовая работа [45,3 K], добавлен 05.03.2012

Сущность, классификация, структура и значение инвестиций. Внутренние и внешние источники инвестиций. Методы и принципы инвестирования. Экономическая оценка инвестиций. Организационно-экономическая характеристика предприятия. Размеры производства.

курсовая работа [73,3 K], добавлен 18.06.2008

Экономическая сущность инвестиций. Классификация инвестиций. Структура инвестиций. Оценка целесообразности инвестиций для всех субъектов предпринимательской деятельности. Эффективность инвестиционного процесса.

реферат [12,6 K], добавлен 31.05.2007

Характеристика инвестиций с позиции важнейшего фактора экономического роста. Виды инвестиций, их экономическая сущность и значение для экономики. Инвестиционная функция: посткейнсианской и неоклассический варианты. Проблема инвестиций в экономике России.

курсовая работа [253,5 K], добавлен 22.02.2011

Классификация и структура инвестиций, факторы, влияющие на эффективность. Инвестиционная привлекательность, методы финансирования инвестиций. Расчет и оценка экономической эффективности создания предприятия ООО «Консалтинг», определение суммы инвестиций.

курсовая работа [837,9 K], добавлен 25.04.2012

Источник

Определение эффективности инвестиционных проектов в строительстве

Рубрика: Экономика и управление

Дата публикации: 13.07.2018 2018-07-13

Статья просмотрена: 3866 раз

Библиографическое описание:

Шульгин, Е. В. Определение эффективности инвестиционных проектов в строительстве / Е. В. Шульгин. — Текст : непосредственный // Молодой ученый. — 2018. — № 28 (214). — С. 40-45. — URL: https://moluch.ru/archive/214/52023/ (дата обращения: 11.06.2021).

В статье рассмотрены способы определения эффективности инвестиционных проектов, преимущества и недостатки использования дисконтированных критериев. Для учета особенностей реализации инвестиционных проектов в строительстве при оценке эффективности предлагается использовать организационно-экономический подход, позволяющий соотнести уровень затрат и скорость реализации инвестиционного проекта.

Ключевые слова: эффективность, инвестиционный проект, продолжительность строительства, организационно-экономический подход.

In the article methods of an estimation of efficiency of investment projects, advantages and lacks of use of the discounted criteria are considered. In order to take into account the specifics of implementing investment projects in construction, it is proposed to use the organizational and economic approach to evaluate the efficiency, which allows to compare the level of costs and the speed of implementation of the investment project.

Key words: efficiency, investment project, duration of construction, organizational and economic approach.

Для выхода России на новый экономический уровень необходимо повышение инвестиционной активности, рост объемов капитальных вложений в строительство, техническое перевооружение и реконструкция имеющихся основных фондов, опережающее развитие производственного потенциала строительной отрасли и ее материально-технической базы. При этом одним из важнейших условий является рост эффективности инвестиционных проектов в строительстве, который предполагает более рациональное использование вложенных ресурсов, направленных на получение наибольшего экономического и социального результатов.

В настоящее время оценка инвестиционных проектов производится исходя из Методических рекомендаций по оценке эффективности инвестиционных проектов [1]. В соответствии с данными рекомендациями оценивается эффективность участия в инвестиционном проекте, а также общая эффективность самого инвестиционного проекта. Целью определения эффективности проекта является поиск источников финансирования проекта и оценка экономической привлекательности проекта для предполагаемых участников проекта. При этом в общую эффективность проекта включается общественная социально-экономическая и коммерческая эффективность.

Исходя из методических рекомендаций коммерческая эффективность можно охарактеризовать показателями, отражающими соотношение инвестиционных расходов с доходами, подученными в результате вложения денежных средств. Эти показатели позволяют судить, как соотносятся преимущества одних инвестиций перед другими.

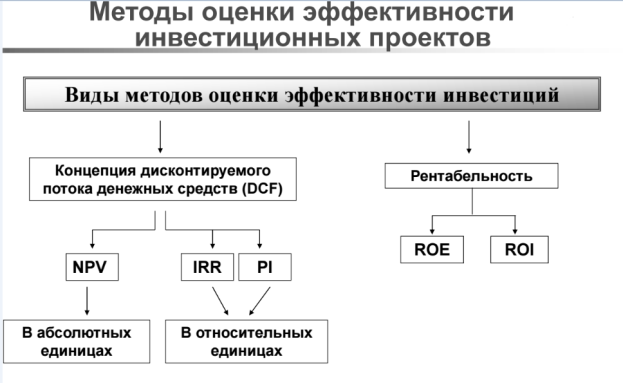

Показатели эффективности классифицируются по следующим признакам:

1) в зависимости от вида обобщающего показателя, оценивающего экономическую эффективность:

‒ абсолютные показатели, рассчитываемые как разность между доходами, получаемыми в результате реализации проекта и затратами на его осуществление;

‒ относительные показатели, рассчитываются как отношение доходов, получаемых в результате реализации проекта и затратами на его осуществление;

‒ временные показатели, которые определяют период окупаемости инвестиций.

2) в зависимости от метода сопоставления разновременных доходов, получаемых в результате реализации проекта и затратами на его осуществление:

статические — денежные потоки, появляющиеся в различные периоды времени, могут оцениваться как равноценные;

динамические — денежные потоки, возникающие в результате реализации проекта, приводятся к настоящему моменту времени, с помощью дисконтирования. Тем самым обеспечивается сопоставимость разновременных потоков денежных средства.

Рис. 1. Методы оценки эффективности инвестиционных проектов

Статические методы по-другому называются методами, которые основаны на учетных оценках. В свою очередь, динамические методы — методы, которые основаны на дисконтированных оценках.

В мировой и отечественной практике принятие инвестиционных решений осуществляется по следующим классическим критериям эффективности:

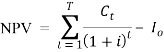

1) чистый дисконтированный доход:

(1)

(1)

где Ct — денежный поток от реализации инвестиций в момент времени t;

t — период расчета (год, квартал, месяц и т. д.);

i — ставка дисконта;

Io — величина первоначальных инвестиций.

Данный критерий используется при оценке проектов с фиксированным сроком начала и завершения, прост для расчета, учитывает масштаб проекта. В методических рекомендациях по оценке инвестиционных проектов этот критерий является предпочтительным. Однако, в связи с проблемой выбора ставки дисконтирования может быть недооценен риск проекта [10].

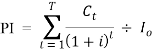

2) индекс рентабельности инвестиции:

(2)

(2)

Индекс рентабельности инвестиций показывает величину доходов, приходящихся на единицу затрат, отражает относительную привлекательность проекта, позволяет ранжировать проекты, однако, не учитывает масштаб проекта.

3) внутренняя норма рентабельности — это ставка дисконта, при которой NPV проекта равно нулю [7]:

(3)

(3)

По-другому можно сказать, что IRR — это ожидаемая ставка доходности на вложенные средства. Многие инвесторы при расчетах предпочитают этот критерий, так как он, по их мнению, показывает разницу между прогнозным значением внутренней нормой рентабельности и ожидаемой доходностью. Эта разница является запасом прочности проекта.

Многие практики предпочитают критерию NPV критерий IRR [2]. Недостатком этого критерия является сложность расчета.

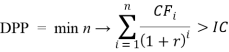

4) дисконтированный период окупаемости инвестиции показывает время, в течение которого происходит окупаемость проекта:

(4)

(4)

Этот показатель позволяет определить момент времени, когда сумма дисконтированных поступлений превысит инвестиционные затраты. Однако данный критерий не учитывает те доходы, которые будут получены после срока окупаемости. По этому показателю отвергаются все проекты, которые рассчитаны на длительный период окупаемости. Приниматься будут только проекты, обеспечивающие быстрый возврат денежных средств, даже в том случае если они будут малоприбыльными и недолговременными.

В целом можно отметить, что наиболее распространенные методы определения эффективности инвестиционных проектов имеют ряд недостатков. Если же говорить относительно того, чтобы использовать их в строительстве, то здесь необходимо рассмотреть особенности строительного производства, где на первое место выходит фактор времени.

Развитие реального сектора экономики России находится под влиянием инвестиционно-строительного комплекса страны. Экономический кризис недавних лет выявил практически полное отсутствие внутреннего потенциала девелоперских организаций, которое связано с крайне неудовлетворительной организацией самих процессов инвестиционного планирования, прогнозирования и анализа, которые формируют систему инвестиционного проектирования, абсолютно на различных уровнях управления в процессе реализации портфеля инвестиционно-строительных проектов, что, собственно, и привело практически к полному упадку строительного комплекса.

Восстановление национальной экономики после кризиса оказывает значительное влияние на состояние российской строительной отрасли, характеризующейся увеличением числа строительных компаний на фоне вполне устойчивого роста количества реализуемых инвестиционных проектов в строительстве, а также объема подрядных работ, что в полной мере отвечает поставленным задачам для увеличения объемов коммерческого, жилищного и промышленного строительства.

Для активного развития субъектов инвестиционно-строительного комплекса в посткризисный период сегодня необходима разработка и внедрение абсолютно новых подходов к проектированию систем управления инвестиционными проектами в строительных организациях с применением усовершенствованных методов анализа и прогнозирования рисков развития.

Потребность в реформировании механизмов инвестиционно-строительного проектирования исходит из задач хозяйственного развития компаний строительного комплекса в абсолютно новых экономических условиях и направлена на создание конкурентоспособных и привлекательных в инвестиционном плане структур.

Ввиду этого следует отметить, что девелоперские компании, которые осуществляют свою деятельность согласно четко регламентированным принципам инвестиционного проектирования, несомненно, получат возможность не только полностью обеспечить вполне успешную реализацию своих инвестиционных проектов в строительстве, но также приобрести достаточно устойчивые продолжительные инвестиционные связи и, в том числе, снизить стоимость привлеченного капитала.

Оценивая эффективность любого инвестиционного проекта в сфере строительства, используют такие показатели как «затраты», «стоимость реализации объекта строительства» и «время». При этом от скорости реализации самого строительного проекта зависит и величина затрат, и стоимость строительного объекта.

Основной целью при разработке и осуществлении строительного проекта является высокое качество сооружаемого объекта, минимальные затраты ресурсов и короткие сроки возведения [3]. Важнейшим исходным процессом организации строительства является развертывание работ на площадке. От того насколько это организовано зависят сроки возведения и введения строительного объекта в эксплуатацию. Помимо организационной составляющей на скорость возведения здания оказывает влияние научно-технический прогресс, совершенствование организации и технологии строительства, повышение производительности труда. Поэтому предлагается использовать организационно-экономический подход, учитывающий особенности строительного производства.

Организационно-экономический подход позволяет соотнести уровень затрат и скорость реализации инвестиционного проекта. Основа данного подхода заключается в делении ресурсов на активные, определяющие время строительства и пассивные, зависящие от времени работы активных ресурсов. Активные инвестиции представляют собой самостоятельное осуществление абсолютно всех операций в ходе инвестирования (реинвестирование, покупка и продажа активов, ребалансировка инвестиционного портфеля, перевод капитала из одних активов в другие и т. п.), а также самостоятельный выбор инструментов, применяемых для инвестирования, самостоятельное управление капиталом.

Иными словами, активное инвестирование представляет собой способ вложения капитала, где инвестор играет важную роль: целиком действует исключительно на свой страх и риск, а также принимает решения инвестиционного характера и самостоятельно несет за них ответственность. При этом пассивный доход в данном случае зарабатывает исключительно инвестор. Примерами активных инвестиций являются инвестиции в золото, недвижимость, бизнес и т. п., которые осуществляются самостоятельно.

Пассивные инвестиции представляют собой предоставление собственного капитала в управление 3-му лицу либо компании (организации по управлению активами предприятия, инвестиционному фонду либо персональному управляющему), т. е. это такой вид инвестирования, где инвестор лишь предоставляет собственный капитал, выполняя при этом пассивную роль, а управлением занимается уже кто-то другой. Взаимоотношения инвестора и управляющего капиталом строятся согласно заключенному договору, где описывается уровень ответственности каждой из сторон, а также другие финансовые моменты. Пассивный доход инвестору обеспечивается управляющим его капиталом, за что тот получает определенное вознаграждение.

Примерами пассивных инвестиций являются инвестиции в ПИФы, инвестиции в PAMM-счета, передача капитала в доверительное управление и т. п.

Данные способы инвестирования довольно тесно переплетаются друг с другом.

Уменьшая или увеличивая время использования активных и пассивных ресурсов, можно изменять связанные с ними затраты и продолжительность строительного процесса.

- Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477).

- Бояндин К. В. Особенности формирования системы управления инвестициями в жилищном строительстве на современном этапе развития // Экономический вестник. — 2016. — № 5–1(183). — С.83–85.

- Гаврилин Ю. Д. Инвестиционно-строительный проект // Профиль. — 2017. — № 1. — С.19–23.

- Гуськова Н. Д. Инвестиционный менеджмент. — М.: КноРус, 2010. — 456 с.

- Игина Л. Ю. Кому выгодно строительство? — М.: Юристъ, 2012. — 480 с.

- Киреев Р. О. Рентабельность инвестиций в строительстве // Эксперт. — 2015. — № 4. — С.38–43.

- Кондрашова А. Р. Достоинства и недостатки методов экономической оценки инвестиций // Экономика. — 2014. — № 7. — С.351–354.

- Коост А. Ф. О некоторых вопросах налоговой составляющей инвестиционных проектов // Вестник ЧГУ. — 2012. — № 2. — С.19.

- Кошелев В. А. Оценка проектных затрат в строительстве с учетом рисков // Российское предпринимательство. — 2014. — № 5(251). –С.63–68.

- Малинина А. А. Пути повышения эффективности воспроизводства основных фондов в строительстве // Экономика строительства. — 2017. — № 3(45). — С.88.

- Мирзабекова М. Ю. Оценка инвестиционного проекта // Инновационная наука. — 2016. — № 1–1(13). — С.140–145.

- Никонова А. В. Перспективы и некоторые аспекты развития инвестиционного менеджмента строительной сферы в России // Российский экономический журнал. — 2016. — № 7. — С.25.

- Павлюк А. Р. Инвестиции в строительство // ЭКО. — 2013. — № 4. — С.14–21.

- Теплова Т. В. Инвестиции. — М.: Юрайт, 2011. — 724 с.

- Цветков А. М. Формирование денежных потоков от реальных инвестиций // Национальные приоритеты России. — 2017. — № 1(23). — С.10–12.

Источник