- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

- Анализ показателей эффективности инвестиционного проекта

- Библиографическое описание:

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник

Анализ показателей эффективности инвестиционного проекта

Рубрика: Экономика и управление

Дата публикации: 11.02.2017 2017-02-11

Статья просмотрена: 3721 раз

Библиографическое описание:

Державцев, М. А. Анализ показателей эффективности инвестиционного проекта / М. А. Державцев. — Текст : непосредственный // Молодой ученый. — 2017. — № 6 (140). — С. 239-242. — URL: https://moluch.ru/archive/140/39472/ (дата обращения: 11.06.2021).

В статье рассмотрены показатели оценки эффективности инвестиционных проектов. Подробно анализируются группы статистических и динамических методов. Дается характеристика на каждый из показателей, обращается внимание на их достоинства и недостатки.

Ключевые слова: инвестиции, инвестиционный проект, чистая текущая стоимость, индекс прибыльности, внутренняя норма рентабельности, динамический срок окупаемости, простой срок окупаемости

Привлечение инвестиций стало распространенной практикой для развития бизнеса в динамичном и конкурентоспособном русле в условиях современной экономики. Создается возможность в сохранении и преумножении капитала, при помощи размещения средств в инвестиционные проекты. Для успешной инвестиционной деятельности существует предложение и спрос на рынке инвестиций. Залогом принятия верного инвестиционного решения является профессиональная оценка привлекательности инвестиционных проектов, которая включается в себя всевозможные виды экономического анализа. Можно назвать главным смыслом инвестиционного проекта программу и план капитальных вложений, целью которых является последующая полученная прибыль.

Содержание и форма инвестиционных проектов могут быть самыми разнообразными, в любом случае отслеживается временной лаг от момента начала инвестирования до момента, прихода прибыли от проекта. В связи с этим предприятие выявляет дополнительную потребность в денежных средствах для осуществления инвестиционного проекта. Прогнозом реализации проекта в определенных условиях, который также является источником информации об инвестиционном проекте, является бизнес-план.

Существуют два критерия по которым мы можем судить о коммерческой привлекательности инвестиционного проекта, это «Эффективность инвестиций», которую мы можем также обозначить как экономическая оценка, и «Финансовая состоятельность», более известная как финансовая оценка. Эти подходы взаимно дополняют друг друга. В первом случае анализируется потенциальная способность проекта сохранить его стоимость вложенных в него средств и возможность обеспечения достаточности темпа их прироста. Во втором случае анализируется платежеспособность проекта, то есть его ликвидность в ходе реализации. Под ликвидностью понимается способность инвестиционного проекта вовремя и своевременно в полном объеме отвечать и выполнять все финансовые обязательства.

Отсюда возникает вопрос, существует ли такой показатель, используя который можно дать ответ, следует ли инвестировать деньги в конкретный проект?

В большинстве решений, которые принимают субъекты рыночного хозяйства, основополагающей является предварительная оценка ожидаемых последствий. Используя различные методы в совокупности определенных критериев для определенного инвестиционного проекта создается индивидуальная оценка приемлемости. В теории отечественные специалисты разделяют методы оценки эффективности инвестиционных проектов на две группы, динамические и статистические. К динамическим относят:

Чистая текущая стоимость (NPV), Индекс прибыльности (PI), Внутренняя норма рентабельности (IRR), Динамический срок окупаемости (DPP). Статистические методы включают в себя: Простой срок окупаемости (PP), Бухгалтерская норма доходности (ARR). [1].

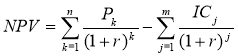

Одним из самых популярных методов является метод с использованием чистой текущей стоимости (NPV), и так NPV — это разность дисконтированных денежных потоков доходов и расходов, происходящих в процессе реализации инвестиций за прогнозируемый период. Сутью критерия является сравнение текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, которые необходимы для его реализации. Формула представлена в виде:

, (1)

, (1)

где NPV — чистый дисконтированный доход; Pk — доход от инвестиции в k-м году; ICj — объем инвестиций в j-м году; r — коэффициент дисконтирования.

Использование данного метода предусматривает последовательное прохождение некоторых стадий: 1. Расчет денежного потока инвестиционного проекта 2. Выбор ставки дисконтирования, которая будет учитывать доходность альтернативных вложений и риск проекта 3. Определение чистого дисконтированного дохода [1, с. 109].

Достоинствами данного метода является то, что чистая текущая стоимость является наглядным показателем прироста благосостояния собственников капитала, а также обладание свойством аддитивности, при формировании инвестиционного портфеля это является положительной чертой для использования метода.

Одним из главных недостатков метода является, то что во время сравнения проектов, предпочтение будет отдаваться более крупному проекту, который может иметь даже меньшую доходностью, происходит это за счет того, что одним из факторов в определении величины NPV, является масштаб деятельность, проявляемый в «физических» объемах инвестиций, производства или продаж. Следовательно, можно сделать вывод, что большее значение показателя NPV не значит, что он всегда будет соответствовать более эффективному варианту капиталовложения. Имея все эти достоинства, данный критерий не позволяет сравнивать проекты с одинаковым NPV, имя при этом разную капиталоемкость [2].

Индекс прибыльности (доходности, рентабельности) показывает дисконтированную величину денежных поступлений, другими словами это показатель эффективности инвестиционного проекта, характеризующий уровень дохода на единицу затрат, чем большее значение имеет показатель, тем выше будет отдача денежных единиц, инвестированных в проект. Данный критерий согласован с NPV, отсюда и вытекает формула имеющая вид:

,(2)

,(2)

— где, NPV — чистые диконтированные денежные потоки, IC — первоначальные инвестиции.

Главным достоинством критерия PI, является то, что он позволяет ранжировать проекта, в ситуациях связанными с ограниченностью инвестиционных ресурсов. Имея несколько проектов с примерно одинаковыми значениями NPV, но разными объемами требуемых инвестиций, возможно выбрать проект, который обеспечит большую эффективность вложений.

Но этот показатель также не является совершенным, критерий PI нельзя использовать в ранжировании проектов с разной продолжительность реализации, так же, как и невозможно корректно оценить взаимоисключающие проекты. Данный критерий лучше всего использовать, как дополнение к показателю NPV.

Внутренняя норма рентабельности (IRR) является значением ставки дисконтирования, при котором NPV проекта равен нулю. То есть IRR — это коэффициент дисконтирования, чистая текущая стоимость при котором равна нулевой. Выглядит это как:

Смысл расчета данного показателя во время анализа эффективности инвестиционного проекта заключается в том, что IRR показывает тот максимум, который допустим относительно уровня расходов, ассоциированные с этим проектом.

Например, если главным ресурсом финансирования выступает ссуда коммерческого банка, то показатель IRR будет показывать верхнюю границу допустимого уровня банковской процентной ставки, при которой, превышение её значения автоматически переводит проект в разряд убыточных, так как главной целью компании является получение доходности выше затраченных ресурсов.

Достаточно часто на практике предприятие для финансирования своей деятельности использует различные источники, из этого и вытекает плата за использование авансированных финансовых ресурсов, так, например, дивиденды, проценты, различные вознаграждения. Критерий, который характеризует относительный уровень этих доходов, называется ценой авансированного капитала (Cost of Capital, он же СС), данный показатель главным способом отражает в себе минимальный возврат сложившийся в компании, на вложенный в её деятельность капитал, её рентабельность и рассчитан средней арифметической взвешенной.

Компания имеет возможность принимать различные решения инвестиционного характера, уровень рентабельности которых не будет является ниже уровня текущего значения показатель CC, именно в этом и заключается экономический смысл данного критерия. Связь показателя CC и IRR значительна, ведь если IRR будет меньше показателя CC, то проект стоит отвергнуть, так же, как и задуматься о проекте в ситуации, когда IRR = CC, ведь прибыли в данном случае, как и убытков не будет.

Метод использования внутренней нормы рентабельности, состоит в том, что с помощью таблиц дисконтирования, отбираются два значения коэффициента дисконтирования r1 — t = Io.(5)

Показатели PP и DPP позволяют рассуждать о ликвидности и рискованности проектов, так, например, короткий срок окупаемости говорит о том, что проект является менее рискованным и более ликвидным, эта особенность направлена в интересах компаний, чьи интересы связаны с увеличением ликвидности и компаниям, чья сфера деятельности проявляет более высокий риск. Показатели целесообразнее всего рассчитывать на проекты, финансирование которых происходит за счет долгосрочных обязательств.

Подводя итог вышеизложенного, можно сделать вывод о том, что ни один из вышеуказанных критериев сам по себе не может являться достаточным для принятия негативного или положительного решения о реализации инвестиционного проекта. Столь важное решение должно приниматься с учетом расчетов всех перечисленных показателей и интересов участников инвестиционного проекта. Также в расчет нельзя принимать только математический учет и надеяться, что цифры не подведут, достаточное большое количество факторов должно быть учтено и принято во внимание.

- Коммерческая оценка инвестиций /под ред. Есипова В. Е. — СПб.: Питер, 2004. — 432 с.: ил. — (Серия «Учебник для вузов»).

- Инвестиции: учеб. пособие / Касьяненко Т. Г., Маховикова Г. А. — М.: Эксмо, 2009. -240 с. — (Учебный курс: кратко и доступно).

Источник