- Как анализировать внутреннюю норму доходности (IRR)?

- Что такое внутренняя норма доходности?

- Как рассчитывается IRR?

- Как компании используют его?

- Какие ошибки делают люди при использовании IRR?

- Формулы расчёта внутренней нормы доходности ВНД

- Понятие внутренней нормы для доходности

- Преимущества и недостатки подходов в расчетах примерной внутренней нормы по доходности

- Внутренняя норма доходности: основная формула

- Расчеты в Excel

- Модифицированные методы для расчета внутренней нормы доходности

- Анализ полученных результатов доходности

Как анализировать внутреннюю норму доходности (IRR)?

У вас есть отличная идея для нового продукта, который увеличит прибыль или новой системы, которая снизит затраты компании. Но как вы можете быть уверены, что эта идея окупит вложенные инвестиции? Один из основных методов выяснить это — анализ IRR.

Каждый раз, когда вы предлагаете капитальные затраты, вы можете быть уверены, что старшие руководители захотят выяснить их рентабельность (ROI).

Разберемся, как работает IRR и в каких случаях его лучше использовать.

Что такое внутренняя норма доходности?

IRR — это ставка, при которой проект достигает уровня безубыточности (т.е. окупает себя).

Обычно этот показатель используется финансовыми аналитиками в сочетании с чистой приведенной стоимостью или NPV. Это связано с тем, что оба метода похожи, но используют разные переменные.

С помощью NPV вы определяете ставку дисконтирования для своей компании, а затем вычисляете текущую стоимость инвестиций с учетом этой ставки (здесь подробнее о NPV).

Но для IRR вы рассчитываете фактический доход по денежными потоками проекта, а затем сравниваете его с барьерной ставкой вашей компании (т.е. с минимальным ожидаемым уровнем доходности вашей компании). Если IRR выше, то инвестиции выгодны.

Как рассчитывается IRR?

Это не простой расчет. Например, предположим, что вы предлагаете инвестиции в размере 3 000 д.e., которые принесут 1 300 д.e. за каждый год из следующих 3 лет. Вы не можете просто использовать общий денежный поток в размере 3 900 д.е (1 300 * 3) для определения нормы доходности, поскольку он распространяется на период, превышающий эти 3 года.

Вместо этого вам придется использовать итеративный процесс, в котором вы будете пытаться использовать разные барьерные ставки (или годовые процентные ставки), пока ваш NPV не будет равен нулю.

Для расчета этого показателя вам необязательно углубляться в математику, — вы можете легко вычислить его в Exсel (функция ВСД или IRR) или на финансовом калькуляторе.

Как компании используют его?

Компании обычно используют как NPV, так и IRR для оценки инвестиций.

NPV говорит вам больше об ожидаемой рентабельности, но при этом финансовые аналитики «часто полагаются на IRR в презентациях для нефинансовых людей».

Это связано с тем, что IRR гораздо более прост и интуитивно понятен.

Когда вы говорите: «Если у меня есть проект, где IRR составляет 14%, а наша корпоративная барьерная ставка составляет 10%», ваша аудитория думает: «О, я понимаю. Мы получаем на 4% больше прибыли от этого проекта».

Если бы вы сказали, что NPV в этом проекте составляет 2 млн. д.е., ваша аудитория весьма вероятно попросит напомнить о том, что такое NPV, и может запутаться, прежде чем вы хотя бы частично объясните значение того, что «текущая стоимость будущих денежных потоков от этих инвестиций с использованием нашей 10% барьерной ставки превышает наши первоначальные инвестиции на 2 миллиона д.е.».

Недостатком этого показателя является то, что IRR гораздо более концептуальна, чем NPV. Используя NPV, вы оцениваете денежный доход компании: если предположить, что все предположения верны, этот проект принесет 2 млн. д.е. IRR не дает вам реальных денежных цифр.

Точно так же IRR не затрагивает вопросы масштаба. Например, IRR 20% не говорит вам ничего о сумме денег, которую вы получите. Это 20% от 1 миллиона д.е.? Или от 1 д.е.? Не обязательно быть математиком, чтобы понять, что между этими цифрами есть большая разница.

Какие ошибки делают люди при использовании IRR?

Самая большая ошибка заключается в том, чтобы использовать исключительно IRR.

Гораздо лучше анализировать проект, используя хотя бы один из других методов — NPV и/или срок окупаемости.

Использование только этого показателя может привести к тому, что вы будете принимать плохие решения о том, куда инвестировать с трудом заработанные деньги вашей компании, особенно при сравнении проектов, имеющих разные сроки.

Скажем, у вас есть годичный проект с IRR 20% и 10-летний проект с IRR 13%. Если вы основываете свое решение только на IRR, вы можете поддержать 20%-ный проект IRR. Но это было бы ошибкой. Вам выгоднее IRR 13% в течение 10 лет, чем 20% в течение одного года, если ваша корпоративная барьерная ставка будет составлять 10% в течение этого периода.

Вы также должны быть осторожны с тем, как IRR учитывает временную стоимость денег. IRR предполагает, что будущие денежные потоки от проекта реинвестируются в IRR, а не в стоимость капитала компании, и поэтому этот показатель не так точно отражает связь с капиталом и временной стоимостью денег, как NPV.

Модифицированная внутренняя норма доходности (MIRR), предполагающая, что положительные денежные потоки реинвестируются в капитал фирмы, более точно отражает стоимость и рентабельность проекта.

Тем не менее, следует всегда использовать IRR в сочетании с NPV, чтобы получить более полную картину того, какую отдачу принесут ваши инвестиции.

Источник

Формулы расчёта внутренней нормы доходности ВНД

При проведении финансового анализа деятельности предприятия обязательно используется внутренняя норма доходности (ВНД), с помощью которой можно узнать размер ставки отдачи вложенных средств.

При проведении финансового анализа деятельности предприятия обязательно используется внутренняя норма доходности (ВНД), с помощью которой можно узнать размер ставки отдачи вложенных средств.

Рассчитывать данные нужно до того, как выбирается инвестиционная идея. Существуют формулы для подсчета вручную, удобны таблицы программы Excel.

Понятие внутренней нормы для доходности

Под термином норма доходности понимаются оценочные критерии прибыльности по финансовым вложениям. Это такая ставка дисконта, где сумма средств дисконтированных проектов равна отрицательному потоку (потраченным средствам). То есть ВНД учитывает текущую чистую стоимость, которая равняется нулю. В литературе по финансам есть несколько синонимов этого понятия:

ставка доходности от вкладов;

ставка доходности от вкладов;- норма возврата по инвестициям;

- процент отдачи вложений;

- норма прибыли проекта;

- размер рентабельности.

ставка доходности от вкладов;

ставка доходности от вкладов;Для доходности необходимо рассчитать примерную внутреннюю норму, чтобы узнать размер отдачи инвестиционного капитала или первоначальных вложений. Понятие IRR — это процент дисконтирования, который уравнивает сумму доходов от инвестиций с их величиной. При этом вложения должны окупиться, но они не принесут прибыли.

Расчет внутренней ставки доходности плана позволяет понять, насколько цифра ожидаемой прибыли сможет покрыть все затраты. Финансист, проводя оценку плана, сравнивает полученные данные с целевой нормой по рентабельности, то есть со стоимостью инвесткапитала.

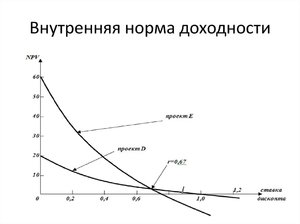

Расчеты для внутренней нормы по доходности ведутся методами подборов с последовательным использованием приведенных стоимостей и чистых потоков денег при разных процентах. При этом соблюдается основное правило: если показатель IRR меньше ставки, которая необходима инвестору, тогда план не будет принят. В обратном случае его не отвергают.

Преимущества и недостатки подходов в расчетах примерной внутренней нормы по доходности

С экономической точки зрения смысл внутреннего коэффициента доходности заключается в том, что он характеризует прибыльность возможных инвестиций и оптимальную ставку %. При выборе определенного проекта под вложение средств, предприниматель ориентируется на размер дохода, на который он, в результате, сможет претендовать. Внутренняя норма по доходности показывает, какой может быть максимальная цена для безубыточных инвестиций. Если компании необходимо получить кредит, то стоит учесть процентную ставку. Она может превышать рассчитанные показатели, но в этом случае проект будет убыточным.

К главному преимуществу использования метода расчета внутренней нормы прибыли (IRR) относят возможность сравнения инвестиций между собой по эффективности растраты капитала. Предприниматель всегда выберет ту идею, которая принесет ему больше дохода. Также можно сравнить горизонты возможных вложений, то есть период получения прибыли. Обычно выбирают тот план, который принесет больше доходности в долгосрочной перспективе.

Основные недостатки ВНД:

Основные недостатки ВНД:

- сложность прогнозирования;

- нет возможности рассчитать абсолютный приток прибыли;

- не учитывается момент реинвестирования.

Определение величины внутренней доходности (ВНД) не сможет предсказать реальный размер последующего дохода по вкладу. На него влияет ситуация на макро- и микрорынках, которая не учитывается в формуле расчета ВНД. Внутренняя норма дохода относительный коэффициент, он необходим только для расчета %, когда схема неприбыльна.

Если инвестиции включают процентные отчисления, тогда сумма наращивается за счёт доходности с вложенных денег. Поскольку это не учитывает формула, внутренняя ставка доходности отнюдь не отражает реальной совокупности затрат.

Внутренняя норма доходности: основная формула

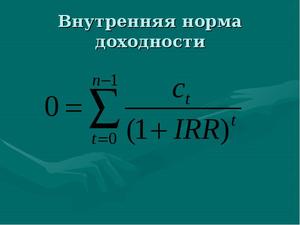

В науке о финансах существует формула, по которой вычисляется ВНД. Для примерной цифры внутренней нормы доходности следует использовать уравнение вида NPV = -IC + CF/(1 + IRR)^t = 0, где:

- NPV — размер чистой прибыли;

- IC — начальный размер инвестиций;

- CF — приток средств за определенное время;

- IRR — ВНД.

Из этой формулы будет рассчитываться сам показатель: IRR = r1 + (NPV (r1) / NPV (r1) — NPV (r2)) x (r2 — r1), где r — означает процентную ставку.

Чтобы разобраться детальнее, нужно изучить вычисление внутренней нормы доходности, то есть, IRR на примере. Сумма вложений в план составляет 1 млн рублей. Если верить прогнозу, то в первый год прибыль дойдет до 100 000 р., во второй — до 150 тысяч, в третий — до 200 000, в четвертый — до 270 000 р.

Чтобы разобраться детальнее, нужно изучить вычисление внутренней нормы доходности, то есть, IRR на примере. Сумма вложений в план составляет 1 млн рублей. Если верить прогнозу, то в первый год прибыль дойдет до 100 000 р., во второй — до 150 тысяч, в третий — до 200 000, в четвертый — до 270 000 р.

Сначала необходимо использовать методику итерации для расчета минимального показателя ВНД. Понадобится знать количество лет, изначальную инвестсумму и доход за каждый год, поделенный на 1000. В этом примере формула будет выглядеть так: (((0,1 + 0,15 + 0,2 + 0,27) / 0,5)^4) -1 = 0,10 или 10%. То есть минимальная ставка ВНД означает 10%. Затем нужно посчитать максимальный показатель: 0,72/0,5 — 1 = 0,44 или 44%.

Чистую прибыль определяют для каждого предельного значения отдельно. Для первого коэффициента она составляет: -1 + 0,1/1,1 + 0,15/1,21 + 0,2/1,331 + 0,27/1,4641 = -0,45. Для второго формула другая: -1 + 0,1/0,44 + 0,15/2,07 + 0,2/2,985 + 0,27/4,299 = 0,73. После этого рассчитывают величину ВНД для примера: (0,1 + (-0,45)/(-0,45 — 0,73)) х (0,44 — 0,1) = 0,23 или 23%.

Наибольшая годовая ставка при таких исходных данных достигает 23%. Если у организации процент по выплате кредита будет превышать полученную цифру, то проект принесет только убытки. Следует искать более интересные условия.

Расчеты в Excel

Посчитать норму примерной доходности удобно в программе Excel, которая способна возвратить ставку по нескольким потокам финсредств. Им необязательно иметь равную величину, как при аннуитете, но они должны поступать через одинаковые периоды, например, через месяц или год. Обязательным является наличие хотя бы одного минусового потока — изначальных инвестиций, а также положительного — дохода.

Важно вносить все данные в определенном порядке.

Важно вносить все данные в определенном порядке.

В синтаксис этой зависимости входят:

- обозначения — ссылки на ячейки чисел, предназначенных для расчета ВНД;

- предположение — самая близкая к значению ВСД величина.

В вычислениях Excel задействует метод итерации. Начинается процедура с предположения, циклические расчеты проводятся, пока не получится цифра 0,00001%. Когда после двадцати попыток итог не будет получен, Excel выдаст ошибку.

Если, к примеру, опустить предположение, то программа проставит его автоматически как 0,1 или 10%. При ошибке или при результате, не соответствующем ожиданиям, лучше выполнить подсчеты еще, но поставить в формулу иное значение.

Модифицированные методы для расчета внутренней нормы доходности

Расшифровка модифицированного вида для нормы доходности подразумевает цифру, отображающую уровень внутренний прибыли схемы при реинвесте. Именно эти ставки используются при подсчетах. Модифицированная формула выглядит так: COFt/(1 + r)^t = CIFt x (1 + d)^(n-t) / (1 + MIRR)^n. Её расшифровка:

- MIRR — ВНД инвестпроекта;

- COFt — вложение денег за определённый период;

- CIFt — поступление денег;

- r — % дисконтирования, представляющий средневзвешенную стоимость бизнеса;

- d — ставка реинвестиций;

- n — число периодов.

В программе Excel находится встроенная общепринятая функция для МВСД, с ее помощью можно рассчитать модифицированные цифры. В ее синтаксисе есть несколько показателей:

- значение — указание на элементы таблицы, числа которых представляют все поступления за определенное время;

- финставка — %, который получают за средства в работе;

- реинвест — ставка за обращение средств при наличии реинвестирования.

Анализ полученных результатов доходности

Внутренняя норма искомой доходности представляет оценку вероятных инвестиционных схем. Для определения КПД денег, ВНД сравнивают с доходностью. Для этого берут формулу средневзвешенной стоимости бизнеса (капитала), учитывающую минимум прибыли, которая обеспечит предпринимателям возврат денег, вложенных в определенные проекты.

Часто этот показатель путают с процентной ставкой по кредиту. В этом случае можно узнать эффективность привлечения займа. Целесообразность инвестиций определяется из соотношения прибыльности и нормы ВСД:

- ВСД = П — предельно допустимый уровень вложений, для которого нужно предварительно пересмотреть первоначальную сумму инвестиций, откорректировать сроки и потоки;

- ВСД > П — вложения полностью покроют затраты на проект, инвестирование возможно после проведения подробного финансового анализа;

- ВСД

ВСД = П — предельно допустимый уровень вложений, для которого нужно предварительно пересмотреть первоначальную сумму инвестиций, откорректировать сроки и потоки;

ВСД = П — предельно допустимый уровень вложений, для которого нужно предварительно пересмотреть первоначальную сумму инвестиций, откорректировать сроки и потоки;Источник