- Основные критерии оценки эффективности инвестиций

- Критерии оценки инвестиций с точки зрения их выгодности.

- Расчет интегральной оценки эффективности инвестиционного проекта

- Основные показатели привлекательности и эффективности инвестиций

- Методы оценки экономической эффективности инвестиционных проектов

- Статические факторы оценки

- Динамические факторы оценки

- Пути оптимального повышения эффективности инвестиций

- Заключение

- 6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI

- Статистические методы оценки эффективности инвестиций/инвестиционных проектов

- Срок окупаемости инвестиций (Payback Period)

- Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

- Пример расчета срока окупаемости инвестиционного проекта в Excel

- Направления использования срока окупаемости инвестиций (инвестиционных проектов)

- Достоинства и недостатки показателя срока окупаемости инвестиций

- Коэффициент рентабельности инвестиций (Accounting Rate of Return)

- Формула расчета коэффициента рентабельности инвестиций

- Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

- Цели использования коэффициента рентабельности инвестиционного проекта

- Достоинства и недостатки коэффициента рентабельности инвестиций

- Динамические методы оценки эффективности инвестиций/инвестиционных проектов. Как рассчитать эффективность проекта

- Чистый дисконтированный доход (Net Present Value)

- Формула чистого дисконтированного дохода

- Оценка проекта на основе критерия NPV

- Пример расчета чистого дисконтированного дохода в Excel

- Мастер-класс: “Как рассчитать чистый дисконтированный доход для бизнес плана”

- Внутренняя норма прибыли инвестиционного проекта

- Формула расчета внутренней нормы прибыли инвестиционного проекта

- Пример расчета IRR инвестиционного проекта в Excel

- Достоинства и недостатки внутренней нормы доходности IRR

- Пример расчета индекса прибыльности проекта в Excel

- Дисконтированный срок окупаемости инвестиций

- Формула расчета дисконтированного срока окупаемости инвестиций

- Пример расчета дисконтированного срока окупаемости инвестиций в Excel

- Достоинства и недостатки дисконтированного срока окупаемости

- Мастер-класс: “Как рассчитать срок окупаемости для бизнес плана: инструкция”

- Выбор инвестиции на основе коэффициентов оценки эффективности

Основные критерии оценки эффективности инвестиций

Важность для частного бизнеса оценки инвестиционного проекта до начала капиталовложений трудно переоценить, потому что она дает возможность оценить инвестиционный проект с точки зрения рентабельности, и, таким образом минимизировать риск вложения денежных средств в заведомо убыточное предприятие. С этой позиции особую важность приобретают методы, позволяющие рассчитать эффективность инвестиций.

Критерии оценки инвестиций с точки зрения их выгодности.

Эффективность инвестиций следует оценивать по трем критериям:

- Общая результативность, которая складывается из коммерческой и социально-экономической эффективности, и рассчитывается в общем по проекту для определения выгодности участия в нем.

- Коммерческая эффективность выступает на первый план, когда целью вложений является финансовая выгода. В этом случае денежные средства могут быть направлены в производственное или торговое предприятие, а также в сферу услуг. В этом случае основным критерием оценки рентабельности проекта будет коммерческий фактор.

- Социально экономическая эффективность инвестиций приобретает первостепенную важность, если активы вкладываются в социальные объекты, первоочередной целью создания которых является повышение качества жизни населения. Система критериев оценки эффективности социально экономических инвестиций основывается на выделении основной цель данного инвестпроекта, и сосредоточение только на прогрессе в ее достижении в соответствии с утвержденными нормативными документами.

Здесь же можно выделить экологическую составляющую, которая заключается в улучшении экологической обстановки в данной местности. Несмотря на кажущуюся незначительность этого аспекта стоит учитывать, что интерес к защите окружающей среды устойчиво повышается год от года.

- Результативность участия бизнеса в проекте. Принимать участие в реализации инвестпроекта могут как его инициатор, так и акционеры, а также лица, косвенным образом принимающие в нем участие – кредитодатели, лизинговые компании и пр. Каждый участник обладает собственными интересами, которые могут как совпадать с интересами других участников, так и противоречить им. Поэтому результативность рассчитывается для инвестора индивидуально в соответствии с его интересами.

- Бюджетная результативность. В России крупнейшим инвестором является государственный бюджет на всех трех уровнях – федеральном, региональном и местном. С точки зрения бизнеса, большой интерес имеет государственно-частное партнерство, при котором государство допускает частных инвесторов к участию в коммерческих и социально- экономических проектах. При этом как финансовые затраты, так и прибыль делятся в заранее установленных пропорциях. Участвуя в государственно-частном партнерстве, бизнес приобретает долгосрочные инвестиции и стабильный доход, а также получает иные выгоды от использования активов, предоставленных государством.

к оглавлению ↑

Расчет интегральной оценки эффективности инвестиционного проекта

Для определения рентабельности инвестиций используется зарубежная методика ЮНИДО, а также разработанные отечественными специалистами на ее основе методические рекомендации по оценке эффективности инвестиционных проектов. Данные методологические рекомендации созданы для расчета экономической эффективности инвестиций в рыночной экономике, на плановые и иные формы хозяйствования они не распространяются.

Расчет интегральной оценки эффективности инвестиционного проекта должен содержать в себе следующие пункты:

- Конкретная цель с четко прописанными количественными показателями, необходимыми для ее выполнения.

- Соответствие этой цели всем нормативным документам, законам Российской Федерации и государственным программам. Расчет интегральной оценки эффективности инвестиционного проекта, противоречащего всему вышеперечисленному, недопустим.

к оглавлению ↑

Основные показатели привлекательности и эффективности инвестиций

Сущность оценки эффективности инвестиций заключается в нахождении разницы между материальными и ресурсными вложениями (учитываются все вложения, которые могут быть выражены в денежном эквиваленте) и полученными результатами, которые, к примеру, для оценки коммерческой результативности считаются по доходу. Это можно схематически представить в виде формулы: «Результат = итоговая стоимость проекта – затраты на него». При этом эффективность может быть:

- Абсолютной. При этом в расчёт берется исключительно разница между вложениями и полученными результатами.

- Сравнительной. При этом принимается во внимание вероятная рентабельность всех доступных вариантов проектов.

На расчет интегральной оценки эффективности инвестиционного проекта оказывают влияние множество факторов, большинство из которых могут адекватно учитывать лишь специалисты. К счастью для инвесторов, которые не являются специалистами в области аналитики, классификация показателей для эффективности реальных инвестиций производится по нескольким основным факторам. к оглавлению ↑

Методы оценки экономической эффективности инвестиционных проектов

Методы оценки эффективности инвестиционного проекта в целом должны учитывать следующие факторы:

- в расчёт берется весь промежуток времени активности инвестпроекта;

- необходимо принимать во внимание долю участия каждого из участников проекта и прочих заинтересованных лиц, а также общую результирующую их интересов;

- необходимо учитывать динамику изменения денежных потоков за полный период времени активности инвестпроекта;

- учету подлежат только плановые затраты и результаты;

- необходимо сравнивать эффективность всех вариантов и выбрать тот, который сулит максимальную отдачу;

- оценка эффективности инвестиционного проекта производится по пессимистическому варианту развития событий;

- необходимо учитывать потребность в создании оборотного капитала, прогнозируемую величину инфляции и влияние основных рисков.

к оглавлению ↑

Статические факторы оценки

Статические показатели – это оценки эффективности инвестиционного проекта в конкретный момент времени, обычно текущий, либо среднее арифметическое всех денежных затрат за общее время существования проекта. Однако они не учитывают временных изменений, что несколько уменьшает их ценность. Наибольшую важность имеют три из них:

- Рентабельность вложенного капитала (P). Под ним подразумевается уровень доходности инвестпроекта. Широко используется для расчёта следующих величин:

- Для вычисления сравнительной рентабельности различных вариантов;

- Для оценки текущей стоимости бизнеса;

- Для расчёта рентабельности производства конкретного товара или услуги;

Рентабельность вложенного капитала высчитывается как вся полученная прибыль, поделенная на сумму инвестиций, и выражается в процентах.

- Срок окупаемости инвестиций (РР). Здесь стоит заметить, что не все инвестиции окупаются напрямую, даже если цели успешно выполнены. Обычно это происходит в социально – экономических проектах. Проблемы оценки эффективности заключаются в том, что вложения любых социальных инвестиций, будь то школа, больница или прокладка хайвея, окупаются опосредованно, улучшая качество человеческого капитала или прочие сходные по значимости факторы. Однако точно высчитать период их окупаемости практически невозможно. Однако показатели эффективности инвестиций в человеческий капитал можно рассчитать, как коэффициент окупаемости, который показывает, сколько вложенных денежных единиц приходится на единицу прибыли.

где I – общий объем инвестиций в проект до текущего момента, YNB – чистая прибыль за год.

Срок окупаемости – это период, по истечению которого капиталовложения начинают приносить прибыль. Все оставшееся время этот бизнес приносит дивиденды. Их размер, а также соответствие отраженному в бизнес-плане в данном случае остается за кадром.

Важно заметить, что при оценке общей доходности проекта следует принимать во внимание также срок его жизни. Проект с большим сроком жизни может быть выгоднее, даже если срок его окупаемости выше.

- Коэффициент эффективности инвестиций (ARR). Его формула находится как средняя величина прибыли за расчетный период, поделенная на общую сумму инвестиций за этот срок.

P(ср) – средний объем прибыли за год;

I(ср) – среднее арифметическое всех инвестиций по настоящий момент.

Этот коэффициент особенно важен в тех случаях, когда инвестируются заемные средства, так как позволяет рассчитать предполагаемый срок его погашения. к оглавлению ↑

Динамические факторы оценки

Учет фактора времени при анализе и оценке эффективности инвестиций повышает сложность вычислений, но равноценно увеличивает и точность, с которой становится возможным определить возможную выгоду. Поэтому динамические факторы рекомендуется использовать наряду со статическими.

- Чистый дисконтированный доход или NVP. Рассчитывается как дисконтированная сумма ожидаемого потока платежей. Этот показатель отражает тот факт, что реальная стоимость текущей суммы денег будет отличаться от такой же суммы на более поздних сроках участия в проекте. На это оказывают влияние следующие факторы:

- инфляция;

- прибыльность данного проекта, которая может принимать и отрицательное значение.

Чистый дисконтированный доход рассчитывается как сумма дисконтированных денежных потоков, замеренных в определенные промежутки времени. При этом ставка дисконтирования заемных капиталов должна превышать кредитную ставку, а для собственных капиталов должна быть выше отдачи действующего капитала.

NPV = – I+ ∑nt=1CFt/(1+r)t,

CFt – прибыль от реализации вложенных средств в t-й год;

r – ставка дисконтирования;

n – срок жизни проекта в годах от t=1 до n.

Этот показатель очень важен, так как из него понятно общее значение денежной массы, полученной за все время действия инвестиционного проекта. При его расчете необходимо учитывать то, что инвестирование может принимать вид единовременного вложения в том случае, если производится в течении одного года. Если же вложение денежных средств производится в течении более длительного промежутка времени, то при расчете NPV необходимо учесть, что стоимость вложений будет изменяющейся, и ее необходимо высчитывать по ставке дисконтирования.

Величина этой ставки каждый раз определяется индивидуально исходя из пунктов, которые выбирает инвестор. При этом могут учитываться следующие факторы:

Если чистый дисконтированный доход больше единицы, то проект рентабелен.

- Коэффициент рентабельности инвестиций (PI). Рассчитывается, как чистый дисконтированный доход, поделенный на общую сумму инвестиций.

Обе переменных должны быть в одной валюте, обычно это рубли или доллары. Если этот индекс больше единицы – значит инвестиции в данный проект принесут доход. Если меньше – вложения не окупятся.

- Внутренняя норма рентабельности (IRR). Определяется как размер ставки дисконтирования, при которой чистый дисконтированный доход равен нолю. Это максимальная цена инвестиций, при которой текущий проект не является убыточным. Находится внутренняя норма рентабельности либо при помощи построения графика зависимости чистого дисконтированного дохода от ставки дисконтирования, либо при помощи компьютера. Этот показатель наиболее наглядно показывает эффективность инвестирования и позволяет понять, есть ли смысл вкладывать деньги в данный проект.

к оглавлению ↑

Пути оптимального повышения эффективности инвестиций

Повышение эффективности использования вложений может повысить рентабельность проекта, сделав прибыльным участие в нем. Для этого используют следующие методы:

- Приоритетными должны быть вложения в наиболее рентабельные и технически совершенные средства производства. При этом анализ эффективности в случае производственных инвестиций осуществляется также, как и для основных.

- Следует сосредоточиться в инвестирование производства тех видов товаров и услуг, которые обеспечивают наивысшую окупаемость.

- Стоит учитывать, что в большинстве случаев реконструкция действующего производства обходится дешевле, чем постройка нового.

к оглавлению ↑

Заключение

Современная экономическая наука разработала довольно точные методы оценки инвестиционных проектов с точки зрения окупаемости инвестиций. Не все они сложны, и даже непрофессионалу доступно сделать вычисления по простым формулам и принять решение, стоит ли вкладывать денежные средства в данный проект или лучше поискать другие варианты.

Источник

6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

- Статистические методы оценки инвестиционных проектов

- Срок окупаемости инвестиционного проекта (PP,PaybackPeriod)

- Рентабельность инвестиционного проекта (ARR, Accounting Rate of Return)

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV,NetPresentValue)

- Внутренняя норма прибыл (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

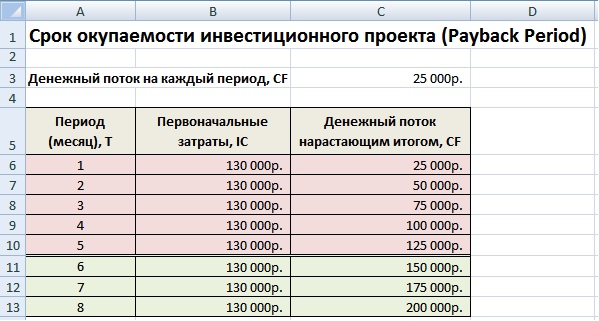

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Если рассчитать срок окупаемости по формуле, то получится следующее:

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора “тяжелых” инвестиционных проектов.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CF ср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC0, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

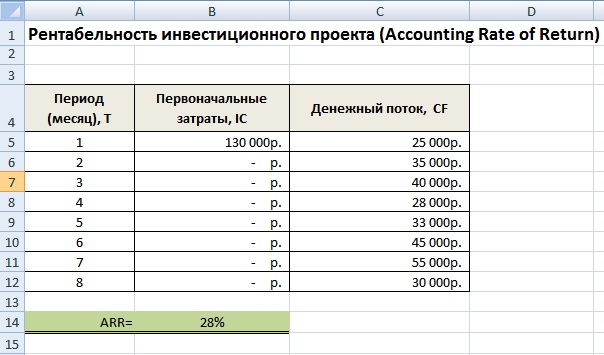

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Динамические методы оценки эффективности инвестиций/инвестиционных проектов. Как рассчитать эффективность проекта

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

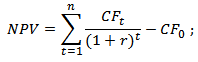

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

| Критерий оценки NPV | Заключение по проекту |

| NPV 0 | Инвестиционный проект привлекателен для вложения |

| NPV1>NPV2* | Сравнение NPV одного проекта с NPV* другого, показывает большую инвестиционную привлекательность первого |

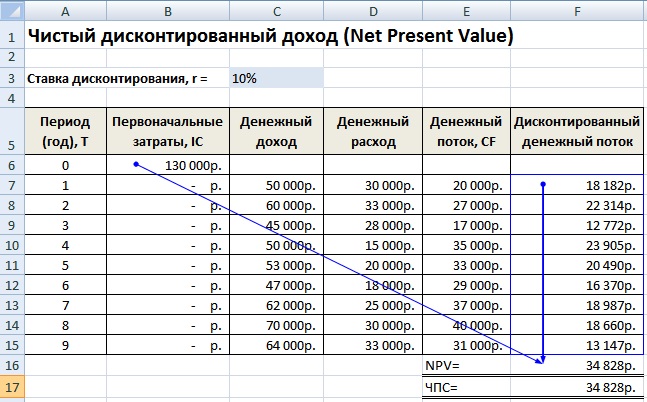

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: “Как рассчитать чистый дисконтированный доход для бизнес плана”

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Внутренняя норма прибыли инвестиционного проекта

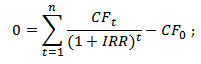

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

IRR – внутренняя норма прибыли;

CF0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF0 = IC).

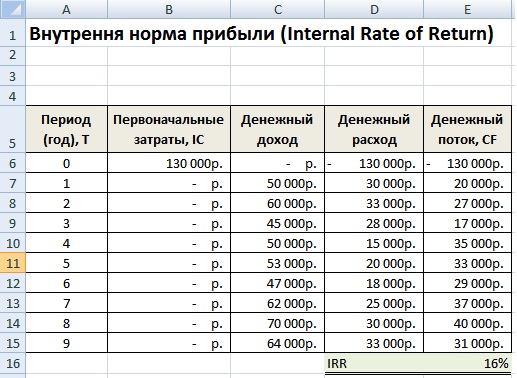

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

Достоинства и недостатки внутренней нормы доходности IRR

+ ) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+ )возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+ ) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

| Оценка значений коэффициента IRR | Заключение по проекту |

| IRR > WACC | Вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен |

| IRR = WACC | Проект не принесет ни убытков, ни дохода в будущем периоде и такой проект не является привлекательным |

| IRR 1 | Проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала. |

| PI1>PI2* | Сравнение между собой инвестиционной привлекательности нескольких проектов. Первый проект имеет большую рентабельность, поэтому второй будет отброшен |

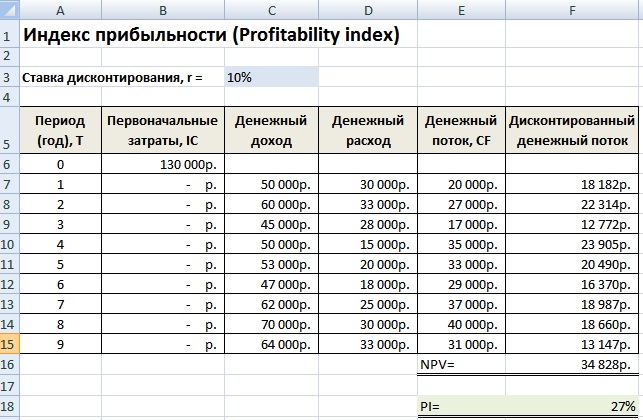

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital)– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

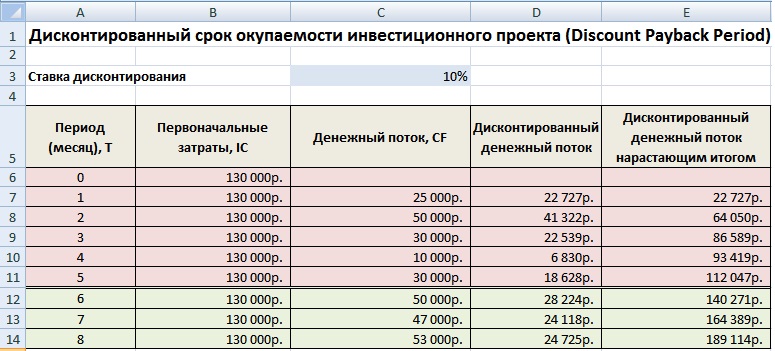

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: “Как рассчитать срок окупаемости для бизнес плана: инструкция”

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы ). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Автор: к.э.н. Жданов Иван Юрьевич

Источник