Динамические показатели оценки эффективности инвестиционных проектов

Динамическая группа показателей в отличие от первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надёжным (лучшим) гарантом успешности проекта.

Суть их расчёта заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен.

К дисконтированным методам оценки относятся такие:

1) Метод расчёта чистой приведённой стоимости NPV. Величина чистого дисконтированного дохода (ЧДД или NPV) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

1.Расчет денежного потока инвестиционного проекта.

2.Выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта.

3.Определение чистого дисконтированного дохода.

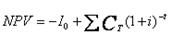

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

(4.8)

(4.8)

где I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F=1/ (1 + i)t — фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

(4.9)

(4.9)

где I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если NPV > 0, то проект следует принять;

Отрицательное значение чистой текущей стоимости свидетельствует о нецелесообразности принятия решений о финансировании и реализации проекта, поскольку если NPV 1, то проект следует принять;

Источник

Показатели динамического метода инвестиций

Оценка эффективности инвестиций: Динамические методы оценки инвестиционных проектов

Ориентация инвестиционного анализа на будущее требует правильного экономического обоснования. Для этого необходимо признать тесную связь между временем получения денежных притоков и оттоков и стоимостью этих денежных потоков по отношению к моменту принятия решения об инвестировании. Одним из показателей эффективности инвестиций является динамичность инвестиционного процесса и связанная с ней неравномерность разновременных затрат и результатов. Динамичность процессов, связанных с реализацией инвестиционного проекта, означает, что характеристики входящих в него объектов, затрат и результатов не остаются постоянными, а варьируются во времени. Неравноценность затрат и результатов обусловлена инфляцией, ненулевой эффективностью производства и рядом иных причин. Поэтому при суммировании затрат и результатов за какой-либо промежуток времени соответствующие величины денежного потока должны быть приведены к сопоставимому виду – к единому моменту времени.

Процесс выражения «будущих рублей» в виде эквивалентных им «сегодняшних рублей», т.е. приведение будущей стоимости инвестиций к началу расчетного периода называется дисконтированием .

Метод дисконтирования является базой всех современных методов инвестиционного анализа.

Норма дисконта отражает максимальную годовую доходность альтернативных и доступных направлений инвестирования и одновременно минимальные требования по доходности, которые инвестор предъявляет к проектам, в которых он намерен участвовать. Ввиду наличия множества факторов, которые могут влиять на выбор ставки дисконтирования, существует достаточно большое количество подходов к определению ее величины: на уровне средней ставки по привлечению заемного капитала; ставки по безрисковым вложениям; с опорой на альтернативную стоимость денег и др.

При использовании в проекте как собственного, так и заемного капитала используется метод средневзвешенной цены капитала (WАСС). Выбор нормы дисконта в таком случае определяется по формуле 1.1.

, (1.1)

, (1.1)

где Rск — процентная ставка на собственные средства;

Gск — доля собственных средств в общем объеме инвестиционных затрат;

Rзк. — процентная ставка по кредиту;

Gзк — доля кредита в общем объеме инвестиционных затрат.

Существует также два дополнительных метода определения нормы дисконта. Метод оценки капитальных активов (бета-модель) применяется для денежного потока собственных источников (капитала). Для нахождения ставки дисконтирования используется формула 1.2.

, (1.2)

, (1.2)

где R — требуемая инвестором ставка дохода (на собственный капитал);

R f — безрисковая ставка дохода;

β — коэффициент бета, отражающий относительную рискованность конкретного инвестиционного проекта по сравнению с инвестированием в среднерыночный пакет акций;

Rт — доходность рыночного портфеля

В чистом виде бета-модель учитывает только один вид риска. Учесть иные виды риска можно, использовав поправки (премии за риск).

Метод кумулятивного построения заключается в корректировке безрисковой ставки на премии за различные виды рисков. Безрисковая ставка может быть равна ставке процента по вкладам, выплачиваемым крупнейшими банками республики, ставкам по государственным краткосрочным облигациям, еврооблигациям. К безрисковой ставке последовательно добавляются премия за риск, премия за неликвидность и премия за управление инвестициями.

На практике существуют и иные виды рисков. Наиболее распространенные из них:

· страновой (политический) риск (рейтинги стран по уровню странового риска инвестирования публикуются специализированной рейтинговой фирмой ВЕРI (Германия) и некоторыми другими компаниями);

· риск ненадежности участников проекта;

· риск неполучения предусмотренных проектом доходов.

Выбор метода определения нормы дисконта осуществляется каждым участником проекта в зависимости от стоящих перед ним целей и задач. Соответственно, эффективность инвестиций для разных участников одного и того же проекта может оказаться различной .

Чистый дисконтированный доход ( Net Present Value ) — это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной ставке (норме процента). Суть данного метода в том, что для каждого периода величина чистого потока годовой наличности приводится к году начала осуществления проекта, что в сумме и представляет собой чистую текущую стоимость, или чистый дисконтированный доход (формула 1.3).

, (1.3)

, (1.3)

где CF — величина чистого потока годовой наличности,

E — ставка дисконтирования (в десятичном выражении).

Обязательное условие реализации проекта: чистый приведенный доход должен быть неотрицательным.

Если NPV инвестиционного проекта положителен, проект является эффективным и может рассматриваться вопрос о его принятии. Чем больше NРV, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном NPV, инвестор понесет убытки.

К недостаткам данного показателя следует отнести невозможность сравнения проектов с одинаковыми NPV и различными величинами затрат на реализацию проекта.

Указанного недостатка лишен такой показатель эффективности, как индекс прибыльности ( Profitability Index ). Данный показатель выражает соотношение приведенных доходов к приведенным на ту же дату инвестиционным расходам и отражает величину дохода на каждый рубль инвестиционных вложений (формула 1.4).

, (1.4)

, (1.4)

Проект признается эффективным при РI > 1. Данный показатель также служит для сравнения проектов с одинаковыми NPV, но разными величинами инвестиций [8].

Дисконтированный период окупаемости ( Discounting Payback Period ) —

это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается не отрицательным (формула 1.5).

, (1.5)

, (1.5)

где DPB — дисконтированный срок окупаемости;

Е — ставка дисконтирования (в десятичном выражении).

Чем ниже показатель DРВ, тем привлекательнее и эффективнее проект.

Внутренняя норма доходности (рентабельности) ( Internal Rate of Return ) определяет норму дисконта, при которой дисконтированная сумма доходов по проекту равна дисконтированной величине связанных с проектом инвестиций (затрат), т.е. денежных поступлений от проекта достаточно, чтобы возместить инвестированный капитал.

Расчет внутренней ставки доходности (IRR) осуществляется методом итеративного подбора такой величины ставки дисконтирования, при которой чистая современная ценность инвестиционного проекта обращается в ноль. Этому условию соответствует формула 1.6.

, (1.6)

, (1.6)

IRR — это максимально возможная норма дисконта, при которой проект еще выгоден по критерию NРV. Следовательно, чем больше IRR по сравнению с нормой дисконта, тем эффективнее проект и тем большим запасом прочности он обладает.

Внутренняя норма доходности может служить показателем «уровня риска» по проекту — чем больше IRR превышает принятый фирмой барьерный коэффициент, тем больший запас прочности у проекта и тем менее страшны возможные ошибки при оценке величины будущих поступлений.

Сущность экономического обоснования инвестиционного проекта состоит в том, чтобы срок возврата капитала был меньше нормативного, а внутренняя норма рентабельности превышала процентную ставку банка по долгосрочным кредитам в 1,5 — 2 раза.

Все рассмотренные показатели тесно взаимосвязаны. Поэтому при оценке эффективности реальных инвестиций их следует анализировать в комплексе.

Результаты оценки эффективности реальных инвестиционных проектов используются при формировании инвестиционного портфеля предприятия.

Библиографический список

1. Синергетика инвестиций: учеб.-метод.пособие. Сухарев О.С. и др. – М.: Финансы и статистика; ИНФРА-М, 2010. – 368 с.

2. Управление финансами: Учебное пособие. Кукукина И.Г. — М.: Юрист, 2008. – 267 с.

3. Учет и анализ банкротств: Учеб пособие. Кукукина И.Г., Астраханцева И.А. — М.: Финансы и статистика, 2007.

4. Экономический анализ реальных инвестиций: учебное пособие. Липсиц И.В., Косов В.В. – М.: Экономистъ, 2010. – 347 с.

5. Экономическая оценка инвестиций: учеб. пособие. Басовский Л.Е., Басовская Е.Н. – М. ИНФРА-М, 2011. – 241 с.

6. Экономическая оценка инвестиций: учебное пособие. Староверова Г.С. – М.: КНОРУС, 2009. – 312 с.

Источник

Динамический метод оценки эффективности инвестиций

(капиталовложений)

Динамические методы основываются на расчете показателей эффективности проекта, учитывающих фактор времени, прежде всего, это касается потоков денежных средств.

Основная предпосылка, лежащая в основе этих методов, состоит в том, что деньги имеют временную цену, поскольку данная сумма денег, имеющаяся в наличии в настоящее время, обладает большей ценностью, чем такая же сумма в будущем.

Это связано с тем, что даже если не учитывать инфляцию, сегодняшний рубль потенциально может быть вложен в «дело» и принести за счет этого определенный доход (например, проценты по депозитному вкладу в банке), не будучи продуктивно использован, рубль обесценивается, т.е. «завтрашний» рубль с этой точки зрения становится дешевле по сравнению с рублем «сегодняшним».

Отсюда, денежные средства, поступающие и расходуемые в разные периоды реализации проекта, неравнозначны и требуют их приведения к какому-либо одному моменту времени — точке приведения, этот процесс называется дисконтированием.

За точку приведения примем момент окончания первого шага расчета. Приведение последующих потоков денежных средств (относящихся ко 2, 3. t-му шагу) к данному моменту времени осуществляется с помощью коэффициента дисконтирования, рассчитываемого по формуле:

, (55)

, (55)

где Е — норма или ставка дисконтирования;

t — порядковый номер года, притоки и оттоки которого приводятся к начальному году, т.е. дисконтируются.

Норма дисконта (Е) — средняя цена капитала, представляет собой минимальную норму прибыли, ожидаемую инвесторами от своих вложений. Ее размер определяется, исходя из ставки процента по депозитным вкладам.

Основными показателями в динамическом методе являются:

1. Чистая текущая стоимость (чистый дисконтированный доход) – ЧТС.

2. Индекс рентабельности (прибыльности) – ИР.

3. Период окупаемости капиталовложения – Тд.

4. Финансовый профиль проекта.

Чистая текущая стоимость характеризует общий абсолютный результат инвестиционной деятельности, ее конечный эффект, этот показатель еще носит название интегрального экономического эффекта.

Эффективность инвестиций (капвложений) определяется соотношением результатов осуществления проекта (в виде поступлений от реализации производимой продукции) и затрат, необходимых для достижения этих результатов.

Разность между притоками и оттоками денежных средств в данный период времени представляет собой чистый денежный поток, разновременные величины которого приводятся в сопоставимый вид путем приведения к начальному году осуществления проекта, т. е. путем умножения на соответствующий коэффициент приведения, полученные чистые дисконтированные доходы складываются за количество Т — лет реализации проекта, образуя чистую текущую стоимость:

, (56)

, (56)

ΣК – сумма инвестиций;

(1+Е) t — коэффициент дисконтирования денежного потока к текущему моменту времени (году начала реализации проекта);

tн, Тк — горизонт расчета (период времени, при котором достигается положительный интегральный эффект — согласовывается с преподавателем-консультантом).

Правило принятия решения на основе анализа ЧТС:

— если ЧТС > 0, проект является эффективным;

Источники финансирования

| Наименование источника | Годы проекта |

| … | Итого |

| 1. Кредит банка | |

| 2. Прибыль предприятия | |

| Итого: |

Расчет денежных потоков

Налог на прибыль:

, (58)

, (58)

Чистый денежный поток за год:

, (59)

, (59)

, (60)

Расчет денежных потоков

| Денежные потоки | Годы проекта |

| 1. Приток наличностей | |

| 1.1 Доход от продаж | |

| 2. Отток наличности | |

| 2.1. Общие инвестиции | |

| 2.2. Полная себестоимость | |

| 2.3. Амортизация ОПФ | |

| 2.4. Проценты за кредит | |

| 2.5. Налог на прибыль | |

| 3. Чистый денежный поток | |

| 4. ЧДД с нарастающим итогом | |

| 5. Коэффициент дисконтирования | |

| 6. Чистая текущая дисконтированная стоимость | |

| 7. ЧДС нарастающим итогом |

Финансовый профиль проекта представлен на рис. 3.

Рис. 3. Финансовый профиль проекта

Индекс рентабельности

Метод расчета данного показателя является, как бы продолжением расчета чистой текущей стоимости (ЧТС), но в отличие от нее является относительной величиной. Отсюда, индекс рентабельности представляет собой отношение суммы приведенной стоимости будущих денежных потоков, связанных с реализацией проекта, к величине капвложений.

, (61)

, (61)

Индекс доходности тесно связан с ЧТС. Он строится из тех же элементов и его значение связано со значением ЧТС: если ЧТС положителен, то ИР > 1 и наоборот. Если ИР > 1, то проект эффективен, если ИР

Источник