- Как рассчитать индекс рентабельности инвестиций (PI)

- Формулы и примеры

- Что такое индекс рентабельности инвестиций (PI)

- Как рассчитать индекс доходности

- Анализ PI-индекса

- Индекс доходности инвестиций (коэффициент эффективности)

- Коэффициент эффективности вложений

- Индекс доходности инвестиций

- Показатели эффективности и привлекательности инвестиционных проектов

- Чистая приведенная стоимость проекта

- Дисконтированный индекс доходности инвестиционного проекта

- Индекс доходности инвестиций

- Внутренняя норма доходности инвестиционного проекта

- Модифицированная внутренняя ставка доходности

- Срок окупаемости первоначальных инвестиций

- Коэффициент эффективности инвестиций

Как рассчитать индекс рентабельности инвестиций (PI)

Формулы и примеры

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI).

Финансирование коммерческих проектов всегда сопряжено с рисками. Опасения вызывает достоверность прогнозирования по извлечению чистой прибыли. Даже самая тщательная оценка бизнес-плана основана на предположениях. Трудно предвидеть объемы продаж, а от них зависит соотношение получаемых доходов и сделанных вложений.

Несмотря на сложности, развитие бизнеса невозможно без взвешенного подхода к делу. Следовательно, предварительный анализ нужен, и одним из его критериев служит индекс рентабельности инвестиций. Статья рассказывает о том, как его рассчитать.

Что такое индекс рентабельности инвестиций (PI)

Понятия рентабельности, прибыльности и доходности в экономике означают степень эффективности работы вложенных средств. Эти показатели близки по смыслу физическому коэффициенту полезного действия.

В общем виде оценка доходности затрат производится по их результативности. Коэффициент рентабельности характеризует отношение суммы входящих денежных потоков к величине капитала, израсходованного на их получение. Он легко определяется «задним числом», методом деления одного показателя на другой.

Задача усложняется, если планируется финансирование инвестиционного проекта с трудно-прогнозируемым экономическим эффектом.

Индекс прибыльности (PI – аббревиатура английского термина Profitability Index) определяется как результат отношения сумм дисконтированного дохода и вложенного капитала. Иными словами, индекс показывает, сколько копеек приносит каждый рубль, потраченный на реализацию проекта. Особого пояснения требует слово «дисконтированный». В контексте, термин означает перерасчет прибыли с учетом фактора времени.

В течение срока реализации проекта деньги успевают обесцениться за счет инфляции. Средства, размещенные на банковском депозите, обеспечивают пассивную прибыль по годовой ставке с минимальным риском и без всяких хлопот. По этой причине о доходности инвестиций финансист судит по возможным последствиям размещения тех же средств, но в другие объекты. При этом, он оценивает сопутствующие факторы:

- риски,

- оборачиваемость капитала,

- ликвидность приобретаемых активов,

- перспективность проекта.

Немалую роль играет опыт проведения аналогичных операций.

В конечном счете формируется решение, основанное на относительной доходности, то есть на соотношении предполагаемой прибыли с некими базовыми значениями.

Чем выше индекс рентабельности проекта, тем привлекательней бизнес, нуждающийся в финансировании. Обычной ситуацией считается наличие альтернативных предложений. При выборе лучшего варианта для вложений требуется сравнение нескольких инвестиционных проектов.

Необходим единый подход, позволяющий не допустить ошибку. Важна бывает и интуиция, присущая наиболее прозорливым бизнесменом, но без объективной оценки не обойтись. Критерием принятия оптимального решения выступает коэффициент доходности инвестиций, рассчитанный для каждого объекта вложения.

Как рассчитать индекс доходности

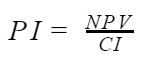

Метод определения рентабельности инвестиции (PI) проекта вкратце описан выше. Посчитать этот показатель можно по формуле:

- PI – индекс доходности инвестиций;

- NPV – сумма чистого дисконтированного дохода (с учетом ставки налога на прибыль);

- CI – величина вложенного капитала.

Как видно из математического выражения, индекс представляет безразмерный коэффициент: числитель и знаменатель — оба выражены в денежных единицах, которые взаимно сокращаются.

В некоторых случаях для удобства и наглядности PI измеряется в процентах. Для этого значение следует умножить на 100%.

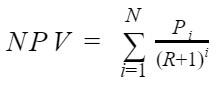

Чтобы дисконтировать (привести к актуальным условиям) доход, следует воспользоваться еще одной формулой:

- NPV – сумма чистого дисконтированного дохода;

- i – номер периода реализации проекта (года или месяца);

- N – общая продолжительность реализации проекта (в годах или месяцах);

- Pi – сумма прибыли за отдельный период под номером i, называемая входящим отдельным денежным потоком;

- R – дисконтная ставка.

Значение R устанавливается инвестором и является его внутренней нормой. В некоторых случаях оно равно ставке рефинансирования Центрального банка РФ, но чаще превышает ее. Дело в том, что у крупного предпринимателя есть альтернативные варианты вложений, обеспечивающие ему определенную отдачу. Отвлекая средства на менее рентабельные направления, бизнесмен несет потери.

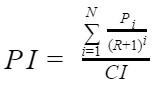

После простой подстановки, формула PI приобретает окончательный вид:

Теперь можно рассмотреть пример расчета.

- Сумма инвестиций в проект CI – 2 млн руб.

- Продолжительность реализации проекта N – 3 года.

- Прибыль за первый год – 120 тыс. руб.

- Прибыль за второй год – 1,3 млн руб.

- Прибыль за третий год – 2,2 млн руб.

- Дисконтная ставка – 18%.

После подстановки значений получается результат:

Из полученной итоговой суммы дисконтированного дохода (в числителе формулы) можно сделать вывод о том, что она больше вложенного капитала, а значение PI указывает, во сколько раз.

Очевидно, что за трехлетний период времени инвестору вернутся деньги, превышающие сумму вложений на 18,7%.

Анализ PI-индекса

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI). NPV, то есть дисконтированный суммарный денежный поток наглядно показывает, сколько средств получит финансист за один оборот капитала. Таким образом, анализ дает двойные итоги: абсолютный и относительный.

Рассчитанный индекс доходности инвестиций прост в оценке. Если сравнивать его с единицей, возможны три варианта:

- PI > 1. Проект заслуживает внимания и подробного анализа на предмет выявления возможных ошибок. Необходимо перепроверить все исходные данные. Бывает, что влияющие на успех факторы дают погрешности в вычислениях. Если расчеты подтверждаются, инвестиция целесообразна.

- PI = 1. По критерию NPV наблюдается стопроцентная самоокупаемость без прибыли. В некоторых деловых кругах такой результат называют «бульоном с варенных яиц». Если модификация бизнес-проекта не позволяет выжать из него более высокую рентабельность, от финансирования лучше отказаться.

- PI

Источник

Индекс доходности инвестиций (коэффициент эффективности)

Инвестиционные проекты оцениваются большим количеством показателей, но наиболее часто используются статические показатели: срок окупаемости инвестиций (PP), индекс доходности инвестиций (PI), коэффициент эффективности инвестиций (ARR); динамические: приведенная чистая стоимость проекта (NPV), индекс доходности дисконтированных инвестиций (DPI) и внутренняя норма доходности инвестиционного проекта(IRR).

Коэффициент эффективности вложений

При расчете коэффициента эффективности инвестиций не применяют дисконтирование, при его расчете для действующего проекта коэффициент оценивается как отношение среднегодовой чистой прибыли к среднегодовым инвестиционным вложениям. Его иногда называют показателем рентабельности инвестиций.

При расчете коэффициента эффективности инвестиций не применяют дисконтирование, при его расчете для действующего проекта коэффициент оценивается как отношение среднегодовой чистой прибыли к среднегодовым инвестиционным вложениям. Его иногда называют показателем рентабельности инвестиций.

Для оценки коэффициента за полный цикл жизни инвестиционного проекта используют следующую расчетную формулу:

- ARR – коэффициент эффективности инвестиций;

- Pcpr – среднегодовая чистая прибыль от проекта;

- I – полные инвестиции в проект;

- R – ликвидационная стоимость проекта.

Если ликвидационная стоимость проекта равна 0, то в знаменателе будет половина начальной стоимости инвестиционного проекта.

- Срок жизни проекта – 3 года.

- Чистая прибыль 1 года – 500000 рублей, 2 года – 800000 рублей, 3 года – 600000 рублей.

- Инвестиции в проект – 50000000 рублей.

В данном примере основные фонды проекта полностью амортизированы, т. е. ликвидационная стоимость равна 0.

Данный показатель используют при оценке целесообразности вложений в проект, сравнивая его с процентной ставкой банковских кредитов или со стоимостью капитала инвестиционного объекта. Более полезен он для сравнительной оценки нескольких конкурентных инвестиционных проектов.

Индекс доходности инвестиций

Индекс доходности инвестиций, также как и , дает инвестору наглядное представление о целесообразности вложений при выборе проектов. Этот показатель показывает уровень отдачи на вложенный рубль инвестиций. Он определяется как отношение суммы дисконтированных доходов к первоначальным инвестициям в проект, т.е.:

где:

где:

- CFt – денежный поток от инвестиций в t-м году;

- Io – начальные инвестиции в проект;

- n – период жизни инвестиционного проекта;

- r – процент дисконта.

Если сумма доходов меньше размера инвестиций, то проект не окупает себя и не может рассматриваться к применению. Если PI>1 проект может быть принят.

Более точным показателем является индекс доходности дисконтированных инвестиций (DPI), который определяется как:

It – размер инвестиций в t-ом году.

Данный показатель рассчитывается главным образом при разнесенных по времени инвестициях в один и тот же инвестиционный проект.

Срок жизни проекта 5 лет.

- Инвестиции в размере 12 млн. рублей вносятся: в 1 год жизни проекта 7млн. рублей, 2-й год 3млн. рублей и в 3-й год 2 млн. рублей.

- Доходы по годам составят: 1год – 2млн.руб.; 2 год – 3 млн. руб.; 3 год -2 млн. руб.; 4 год – 3 млн руб.; 5 год – 1 млн. руб.

- Норма дисконта 12%.

Дисконтированный индекс доходности инвестиционного проекта DPI >1, поэтому проект может быть принят к исполнению. Если бы расчет проводился при инвестиционных вложениях произведенных единовременно в начале проекта, то: и проект, по этому показателю, не может рассматриваться как приемлемый.

и проект, по этому показателю, не может рассматриваться как приемлемый.

Наиболее ценным для анализа эффективности инвестиционного проекта среди названных является внутренняя норма доходности инвестиций IRR.

Показатель демонстрирует среднюю ожидаемую ставку доходности инвестиционного проекта за весь жизненный цикл.

Показатель демонстрирует среднюю ожидаемую ставку доходности инвестиционного проекта за весь жизненный цикл.

Сравнивая этот показатель с доходностью капитала инвестируемого объекта можно оценивать его целесообразность.

Расчет показателя осуществляется путем последовательных итераций до момента, когда чистая приведенная стоимость NPV меняет знак «минус» на знак «плюс». Для этого расчета используются таблицы дисконтируемых множителей, с помощью которых находят ту норму доходности, при которой NPV=0.

Более наглядным расчет выглядит в графическом изображении:

На графике представлены изменения NPV двух инвестиционных проектов: А и Б. Их NPV отражаются по оси ординат, а норма доходности отражается % по оси абсцисс. Пересечение NPV проектов с осью абсцисс дает показания их внутренней нормы доходности: для проекта А она равна 14,7%, а для проекта Б 11,8%. При доходности капитала инвестируемого объекта в 12% проект Б не может быть принят к исполнению, да и проект А не обладает необходимым запасом устойчивости по показателю доходности. Также следует оценивать проекты при кредитной ставке привлекаемых ресурсов в 11% годовых.

Сразу надо отметить, что если денежные потоки на протяжении исследуемого периода времени меняют знак с плюса на минус или наоборот, то расчет IRR становится невозможным, а если его рассчитывают, то он не отражает реальной нормы доходности проекта.

Для нашего вышеприведенного примера, когда PI показывает негативные результаты, рассчитаем IRR с применением таблиц дисконтируемых множителей. Выберем норму доходности близкую к расчетной r=11% и r=12%.

Источник

Показатели эффективности и привлекательности инвестиционных проектов

Эффективность инвестиций оценивается довольно большим количеством показателей. Их используют специалисты — аналитики инвестиционных процессов. Для инвесторов обычно достаточно несколько из них, чтобы принять решение об инвестировании. Ниже приводим этот необходимый перечень.

Показатели оценки эффективности инвестиционных проектов:

- чистая приведенная стоимость проекта (NPV);

- индекс доходности (PI);

- внутренняя норма доходности (IRR, %);

- модифицированная внутренняя ставка доходности (MIRR, %);

- срок окупаемости первоначальных инвестиций (РР);

- период окупаемости первоначальных инвестиций, рассчитанный с учетом дисконтирования денежных потоков (DPP);

- коэффициент рентабельности инвестиций (ARR).

Группа этих показателей иногда дополняется показателями, характеризующими денежные потоки в процессе инвестирования – денежные поступления (Чистые денежные поступления NV) и денежные оттоки (Максимальный денежный отток Cash Outflow).

Чистая приведенная стоимость проекта

Поскольку главная цель большинства инвестиций является получение от них максимального дохода показателем, отражающим это стремление инвесторов, является чистая приведенная стоимость инвестиционного проекта.

Данный показатель дает инвестору информацию о том, какую абсолютную величину денег он получит за весь жизненный цикл инвестиционного проекта.

Для его расчета необходимо знать характер денежных потоков, который вызовут инвестиции, и как они будут меняться во времени.

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

- cтоимость капитала инвестируемого объекта;

- кредитная ставка банков в финансовом окружении;

- среднеотраслевая доходность капитала для инвестируемого объекта;

- доходность финансовых инструментов на фондовом рынке;

- внутренняя норма доходности.

Денежные притоки на инвестируемый объект в виде денежных поступлений NV рассчитываются так:

- CIt – инвестиции за весь жизненный цикл проекта;

- CFt – денежные поступления за весь жизненный цикл проекта;

- n – жизненный цикл инвестиций.

Здесь денежные поступления за весь инвестиционный цикл не включают в себя денежные потоки от операционной деятельности и финансовой деятельностью Они учитываются в процессе реализации инвестиционного процесса.

Для расчетов чистой приведенной стоимости денежные потоки подвергаются дисконтированию по ставке r.

Расчет чистой приведенной стоимости проекта на предварительной стадии инвестирования осуществляется по формуле:

- ICt – приток инвестиций в период от i=0 до T;

- CFt – денежный поток от инвестиций в t–год;

- n – длительность жизненного цикла инвестиций;

- r – норма дисконтирования.

Если вложения делаются одномоментно, то формула приобретает вид:

где ICo – первоначальные инвестиции.

Для упрощения расчетов NPV частное от деления

именуют коэффициентом дисконтирования и, их значения, при различных r, сводят в специальные таблицы, где можно легко определить необходимый коэффициент под заданные условия. Эти табулированные значения легко найти в интернете.

Показатель на предварительной стадии инвестирования:

Показатель на предварительной стадии инвестирования:

- служит критерием целесообразности вложений в данный инвестируемый объект,

- оценочным показателем при выборе вариантов;

- абсолютным показателем будущей доходности инвестиций.

Одновременно показатель при равенстве его 0, показывает предельный уровень доходности по нижней границе, отраженной выбранной нормой дисконтирования r. Если , они не окупаются, а при , инвестиции принесут инвестору увеличение его капитала. Очевидно, что выбор нормы дисконтирования влияет на конечный результат при решении об инвестициях.

Чем выше эффективность действующего капитала, в который направляются инвестиции, тем меньше будет прирост капитала при прочих равных условиях. Иными словами, в высокоэффективное производство целесообразно делать высокоэффективные инвестиционные проекты.

- 1 инвестиционный объект со стоимостью капитала на уровне 25%;

- 2 инвестиционный объект на уровне 15%;

- Срок жизни инвестиций – 3 года;

- Размер первоначальных инвестиций 60 млн. рублей;

- Среднеотраслевая доходность предприятий данной отрасли 14%.

Поступления дохода от инвестиций:

- Для 1 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

- Для 2 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

Для 1 объекта норма дисконтирования в 14% неприемлема, так как инвестиционный проект снизит стоимость его капитала, поэтому она может быть не ниже 25%. Рассчитаем NPV при такой норме дисконта: NPV =-60 +27/1,25 + 33/1,5625 + 35/1,953 = -60 + 21,6 + 21,12 + 18,14 = 0,86.

Для 2 объекта: NPV =-60 +27/1,15 + 33/1,322 + 35/1,52 = -60 + 23,47 + 24,96 + 23,02 = 11,45.

Пример показывает, что один и тот же проект для предприятий с разной нормой дисконтирования может быть малоприбыльным и прибыльным. Чтобы устранить неоднозначность подобных оценок на помощь приходят относительные показатели эффективности инвестиционных проектов.

Дисконтированный индекс доходности инвестиционного проекта

Дисконтированный индекс доходности представляет собой отношение всех доходов от инвестиций, дисконтированных по ставке привлечения капитала в инвестиции за жизненный цикл проекта к размеру всех инвестиций также дисконтированный по времени этих вложений. Индекс доходности обозначается как DPI (Discounted Profitability Index) и формула его расчета выглядит так:

Очевидно также, что дисконтированный индекс доходности инвестиций должен быть больше 0.

Индекс доходности инвестиций

Для небольших инвестиционных объектов со сроками реализации около года или несколько больше используют упрощенную формулу индекса доходности инвестиций, которая выглядит следующим образом:

где ICo– первоначальные инвестиции.

где ICo– первоначальные инвестиции.

Так для предыдущего примера мы получим:

Для 1 объекта = 60,86 / 60 = 1,014.

Для 2 объекта = 71,45/60 = 1,19.

В данном случае индекс доходности подтверждает, что объект 2 более прибыльный, чем объект 1. Инвестор предпочтет 2 объект, хотя стоимость капитала объекта инвестирования у 1 объекта существенно выше и финансовая устойчивость тоже выше.

Внутренняя норма доходности инвестиционного проекта

Внутренняя норма доходности широко используется при оценке инвестиционных проектов и при их анализе, она обозначается IRR (Internal rate of return) . Математическое выражение внутренней нормы доходности выглядит так:

IRR = r, при NPV = 0, или более подробно:

- CFt – денежный поток от инвестиций в t -м году;

- ICt – инвестиционный поток в t–м году;

- n – срок жизни проекта.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

Кроме этого, полученная внутренняя норма доходности может служить нормой дисконтирования денежных потоков при расчетах показателей оценки инвестиционных проектов.

При сравнении нескольких инвестиционных вариантов IRR служит критерием отбора более эффективного варианта. Показатель IRR выражается в процентах, поэтому как относительный показатель, он используется для сравнения даже разномасштабных проектов и с различными жизненными циклами.

Расчет показателя ведется методом последовательного приближения. Функция NPV(r) имеет нелинейный характер, поскольку знаменатель в вышеприведенном уравнении имеет степенную функцию. Поэтому определяются r, близкие к показателю NPV = 0, и в этом диапазоне осуществляется подбор r, при котором выполняется уравнение NPV = 0.

График, приведенный ниже, показывает, как это выглядит:

Находится значение NPV≥0, на графике и значение NPV≤0, на графике .

Далее для расчета IRR принимаем, что отрезок между обозначенными на кривой точками имеет линейный характер. Тогда легко определяем IRR из линейного уравнения:

Данный расчет показывает для 1 варианта 25,88%, что означает, что проект должен обеспечить такую среднюю норму доходности на весь срок существования проекта и поскольку IRR > r, который мы приняли равным 25%, проект реализуем.

Для 2 варианта 18%, средневзвешенная стоимость капитала равна 14%, а среднеотраслевая доходность предприятий в отрасли 15%. и может быть предложен инвестору для реализации.

Модифицированная внутренняя ставка доходности

Модифицированная внутренняя ставка доходности необходима при расчетах эффективности инвестиционных проектов, в которых прибыль от него ежегодно реинвестируется по ставке стоимости совокупного капитала инвестируемого объекта. В этом случае формула приобретает вид:

где:

где:

- MIRR — модифицированная внутренняя ставка доходности;

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования денежных притоков;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Оба показателя и имеют общий недостаток: денежные притоки от инвестиционной деятельности должны быть релевантными, т.е. на всем процессе приростными. В случае возникновения разно знаковых потоков расчет показателей не будет отражать реальную картину.

Показатели оценки инвестиционных проектов включают несколько простых и наглядных показателей, имеющих широкое применение у инвесторов, и наиболее распространенный среди них — срок окупаемости инвестиций.

Срок окупаемости первоначальных инвестиций

Этот показатель говорит инвестору о сроке возврата ему первоначальных вложений.

Общая формула расчета срока окупаемости выглядит следующим образом:

Где:

Где:

- PP – срок окупаемости инвестиций;

- Io – первоначальные инвестиции в проект;

- CFt – денежный поток от инвестиций в t-том году;

- t – период расчета срока окупаемости .

Если есть возможность определить среднегодовой или среднемесячный доход от вложенных средств, то: где CFcr — среднегодовой доход от инвестиций.

где CFcr — среднегодовой доход от инвестиций.

Данный показатель прост и нагляден, но не учитывает фактор изменения стоимости денег во времени.

Если этот фактор ввести в расчет показателя окупаемости, то он будет называться период окупаемости первоначальных вложений, рассчитанный с учетом дисконтирования денежных потоков (DPP):

- CFt – денежный поток от инвестиций в t-том году;

- r – норма дисконтирования денежных поступлений.

Из сравнения этих формул очевидно, что всегда DPP > PP.

Есть еще один недостаток этих показателей: за пределами сроков окупаемости денежные потоки могут изменяться разными темпами и при одинаковых сроках окупаемости сумма накопленного денежного потока может оказаться различной.

Иными словами, нельзя ориентироваться на данный показатель в случае сравнения вариантов инвестирования, необходима обязательная абсолютная оценка накопленного денежного потока за жизненный цикл проекта.

Коэффициент эффективности инвестиций

Если внимательно посмотреть на формулу расчета коэффициента инвестиций, нетрудно заметить, что он по смыслу является обратной величиной срока окупаемости инвестиций:

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

CFcr — среднегодовой приход денежных средств от проекта в течение жизни проекта. Особенно это видно когда If=0.Тогда нет необходимости ее учитывать в формуле, и она приобретает вид:

РР – срок окупаемости проекта.

Все приведенные показатели характеризуют инвестиции с экономической точки зрения. Инвестора интересуют еще показатели характеризующие степень риска инвестиционного проекта. К этим показателям относятся вероятностные оценки достижения заложенных в инвестиционный проект параметров. Показатели риска характеризуются математическим ожиданием рисковых событий в заданном диапазоне. Рисковые события определяются при анализе характеристик инвестируемого объекта, таких как доходность его капитала, финансовая устойчивость инвестируемого объекта, оборачиваемость его активов и ликвидность капитала. Показатели экономической эффективности вкупе с показателями риска образуют показатели инвестиционной привлекательности проекта. На их основе инвестор и принимает решение о целесообразности инвестиций в тот или иной проект.

Методы оценки экономической эффективности инвестиций.

Технико-экономическое обоснование инвестиционного проекта.

Анализ эффективности инвестиций и их оценка.

Оценка инвестиционных проектов по уровню их рентабельности.

Источник