- Курсовая работа: Экономическая оценка инвестиций

- Оценка рисков проекта

- Для оценки рисков необходимо знать возможности участников, иметь перечень потенциальных событий рисков, стоимостные оценки. Итогом этапа является разделение рисков на две группы: события, требующие реагирования (этим событиям необходимо уделять особое внимание) и события, не требующие реагирования (на эти события пока можно не обращать особого внимания). Большую роль на этом этапе играет опыт менеджера, позволяющий определить риски, несущие наибольшую угрозу проекту. Разработка реагирования

Курсовая работа: Экономическая оценка инвестиций

| Название: Экономическая оценка инвестиций Раздел: Рефераты по экономике Тип: курсовая работа Добавлен 07:22:11 05 апреля 2011 Похожие работы Просмотров: 4093 Комментариев: 14 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Года | Цена ед. продукции, руб. | Объем производства, тыс. штук | Себесто-имость ед. изделия, руб./ед. | Полная себестоимость продукции, тыс. руб. | Выручка от реализации, тыс. руб. | НДС, тыс. руб. | Выручка от реализации с НДС, тыс. руб. |

| 1 | 230 | 9 000 | 160 | 1 440 000 | 2 070 000 | 372 600 | 2 442 600 |

| 2 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 3 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 4 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 5 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 6 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 7 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 8 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 9 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

| 10 | 230 | 20 000 | 145 | 2 900 000 | 4 600 000 | 828 000 | 5 428 000 |

Пояснение к таблице 3.2:

1. Выпуск продукции начнется с первого года реализации проекта;

2. Цена реализации продукции одинакова во все интервалы планирования;

3. В первый год планируется произвести 9 000 ед. продукции, в остальные года будет выпущено по 20 тыс. ед. ежегодно.

4. Выручка от реализации рассчитывается следующим образом:

Где ВР – выручка от реализации, тыс. руб.

Ц – цена реализации, руб,

Q – объем производства, тыс. ед.

ВР1 год = 230 * 9,00 = 2 070 000тыс. руб.

ВР2 год = 230 * 20,00 = 4 600 000 тыс. руб.

ВР3 год = 230 * 20,00 = 4 600 000 тыс. руб.

Так же для остальных интервалов планирования.

5. НДС – налог на добавленную стоимость, берется в размере 18% от реализации:

Где НДС – налог на добавленную стоимость, тыс. руб.

НДС1 год = 2 070 000 * 0,18 = 372 600 тыс. руб.

НДС2 год = 4 600 000 * 0,18 = 828 000 тыс. руб.

НДС3 год = 4 600 000 * 0,18 = 828 000 тыс. руб.

Для остальных лет расчет аналогичен.

6. Выручка от реализации продукции с НДС рассчитывается следующим образом:

ВРс НДС = ВР + НДС;

Где ВРс НДС – выручка от реализации с НДС, тыс. руб.

ВРс НДС 1год = 2 070 000 + 372 600 = 2 442 600 тыс. руб.

ВРс НДС 2 год = 4 600 000 + 828 000 = 5 428 000 тыс. руб.

Для остальных интервалов планирования сумма выручки с НДС будет аналогичной значению за второй год.

7. Полная себестоимость продукции определяется следующим образом:

Где С/Спол – полная себестоимость, тыс. руб.

С/Сед – себестоимость единицы, руб./ед.

С/Спол 1 год = 160 * 9 000 = 1 440 000 тыс. руб.

С/Спол 2 год = 145 * 20 000 = 2 900 000 тыс. руб.

С/Спол 3 год = 145 * 20 000 = 2 900 000 тыс. руб.

Для остальных интервалов планирования полная себестоимость аналогична 3 году.

Инвестиционные издержки в оборотный капитал

Потребность в оборотном капитале будет рассчитана по следующей методике:

1. Определяется сумма оборотных средств путем нормирования текущих активов (ТА), необходимых для функционирования проекта.

2. Определяется сумма краткосрочной кредиторской задолженности путем нормирования текущих пассивов (ТП), которая может быть использована для текущего краткосрочного финансирования оборотных средств.

3. Определяется величина чистого оборотного капитала (ЧОК):

Где ТА – текущие активы,

ТП – текущие пассивы.

4. Для каждого интервала планирования определяется размер инвестиций в оборотный капитал, для чего из величины ЧОК планируемого периода величина ЧОК предыдущего периода.

Для данного проекта, по условиям, ежегодные суммы текущих активов и текущих пассивов равны 2300 тыс. руб. и 1350 тыс. руб. соответственно.

Расчет потребность в оборотном капитале представлен в таблице 3.3.

Определение потребности в оборотном капитале

| Года | Текущие активы, тыс. руб. | Текущие пассивы, тыс. руб. | ЧОК, тыс. руб. | Инвестиции в оборотный капитал, тыс. руб. |

| 1 | 2 300 | 1 350 | 950 | 950 |

| 2 | 2 300 | 1 350 | 950 | 0 |

| 3 | 2 300 | 1 350 | 950 | 0 |

| 4 | 2 300 | 1 350 | 950 | 0 |

| 5 | 2 300 | 1 350 | 950 | 0 |

| 6 | 2 300 | 1 350 | 950 | 0 |

| 7 | 2 300 | 1 350 | 950 | 0 |

| 8 | 2 300 | 1 350 | 950 | 0 |

| 9 | 2 300 | 1 350 | 950 | 0 |

| 10 | 2 300 | 1 350 | 950 | 0 |

Пояснения к таблице 3.3.:

1. Текущие активы и текущие пассивы даны по условию задачи, и неизменны на протяжении всего действия проекта.

2. ЧОК – величина чистого оборотного капитала (ЧОК):

Где ТА – текущие активы, тыс. руб.

ТП – текущие пассивы, тыс. руб.

ЧОК 1 год = 2 300 – 1 350 = 950 тыс. руб.

ЧОК 2 год = 2 300 – 1 350 = 950 тыс. руб.

Для остальных лет величина ЧОК рассчитывается аналогично и является равной для всех годов.

3. Инвестиции в оборотный капитал рассчитываются следующим образом:

инвестиция управление проект издержка

Ин-ции обор = ЧОК1 – ЧОК0;

Где Ин-ции обор – инвестиции в оборотный капитал, тыс. руб.

ЧОК1 – величина чистого оборотного капитала планируемого периода, тыс. руб.

ЧОК0 – величина ЧОК предыдущего периода, тыс. руб.

Ин-ции обор 1 год = 950 – 0,00 = 950 тыс. руб.

Ин-ции обор 2 год = 950 – 950 = 0 тыс. руб.

Ин-ции обор 3 год = 950 – 950 = 0 тыс. руб.

Для остальных интервалов планирования инвестиции в оборотный капитал так же равны 0 тыс. руб.

Высвобождение оборотного капитала произойдет в последний год инвестиционного проекта и составит 950 тыс.руб., что означает, что активы по данному проекту будут проданы на данную сумму.

Полученные данные показывают нам, что инвестиции в оборотный капитал потребуется нам только в первый год реализации проекта, в дальнейшем вложения нам уже не потребуются.

Вывод: Чистый оборотный капитал в размере 950 000 руб. необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности.

План доходов и расходов

В качестве доходов рассматривается выручка от реализации продукции (услуг) без НДС и акцизов, а в качестве расходов рассматривается себестоимость производства и сбыта продукции и налоги ( налог на имущество, налог на прибыль). Итогом этого плана является чистая прибыль по величине которой можно судить о прибыльности или убыточности производства.

План доходов и расходов представляет собой, пожалуй, самую привычную форму финансовой оценки. Назначение этой формы — иллюстрация соотношения доходов, получаемых в процессе производственной деятельности предприятия (проекта) в течение какого-либо периода времени, с расходами, понесенными в этот же период и связанными с полученными доходами.

Другими словами, план доходов и расходов необходим для оценки эффективности текущей (хозяйственной) деятельности.

План доходов и расходов представлен в таблице 3.4.2.

Перед расчетом показателя прибыльности, следует рассчитать налог на имущество, который уменьшает налогооблагаемую базу по налогу на прибыль. Расчеты по налогу на имущество сведены в таблицу 3.4.1.

Расчет налога на имущество

| Года | Стоимость ОФ на н.г., тыс руб. | Стоимость ОФ на к.г., тыс. руб. | ставка налога,% | Сумма налога, тыс. руб. |

| 1 | 1 177 | 1 125 | 2,2 | 25,322 |

| 2 | 1 125 | 1 000 | 2,2 | 23,375 |

| 3 | 1 000 | 875 | 2,2 | 20,625 |

| 4 | 875 | 750 | 2,2 | 17,875 |

| 5 | 750 | 625 | 2,2 | 15,125 |

| 6 | 625 | 500 | 2,2 | 12,375 |

| 7 | 500 | 375 | 2,2 | 9,625 |

| 8 | 375 | 250 | 2,2 | 6,875 |

| 9 | 250 | 125 | 2,2 | 4,125 |

| 10 | 125 | 0 | 2,2 | 1,375 |

Пояснения к таблице 3.4.1.:

1. Стоимость основных фондов на начало и на конец года определяется по остаточной стоимости.

2. Стоимость основных фондов в первый год на начало года равно

1 177 тыс. руб. по условию задачи.

3. Годовая сумма амортизации составляет: в первый год – 52 тыс. руб., в последующие года – 125 тыс.руб.

4. Сумма налога на имущество определяется следующим образом:

Ним = (ОФн.г. + ОФк.г.)/2 * СТим;

Где Ним – сумма налога на имущество, тыс. руб.

ОФн.г, ОФк.г. – стоимость основных фондов на начало и на конец года соответственно, тыс. руб. СТим – ставка налога на имущество, %.

Ам – сумма годовой амортизации, тыс. руб.

ОФ н.г. = 1 177 тыс. руб.

ОФ к.г. = 1 177 – 52 = 1 125 тыс. руб.

ОФ н.г. = 1 125 тыс. руб.

ОФ к.г. = 1 125 – 125 = 1 000 тыс. руб.

ОФ н.г. = 1 000 тыс. руб.

ОФ к.г. = 1 000 – 125 = 875 тыс. руб.

Далее расчет ведется аналогично.

Ним 1 год = (1 177 + 1 125) / 2 * 2,2% = 25,322 тыс. руб.

Ним 2 год = (1 125 + 1 000) / 2 * 2,2% = 23,375 тыс. руб.

Ним 1 год = (1 000 + 875) / 2 * 2,2% = 20,625 тыс. руб.

Далее сумма налога рассчитывается аналогично.

План доходов и расходов

| план доходов и расходов | ||||||||||

| показатель | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год | 9 год | 10 год |

| 1. выручка от реализации без НДС | 2 070 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 |

| 2. себестоимость | 1 440 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 |

| 3. налог на имущество | 25 322 | 23 375 | 20 625 | 17 875 | 15 125 | 12 375 | 9 625 | 6 875 | 4 125 | 1 375 |

| 4. налог на прибыль | 125 995 | 339 995 | 339 996 | 339 996 | 339 997 | 339 997 | 339 998 | 339 999 | 339 999 | 340 000 |

| итого ЧП | 478 683 | 1 336 630 | 1 339 379 | 1 342 129 | 1 344 878 | 1 347 628 | 1 350 377 | 1 353 126 | 1 355 876 | 1 358 625 |

Пояснения к таблице 3.4.2:

1. Выручка от реализации без НДС и полная себестоимость берутся из таблицы 3.2.

2. Налог на имущество берется из таблицы 3.4.1.

3. Налог на прибыль рассчитывается следующим образом:

Нпр = (ВР – С/Спол – Ним) * СТпр;

Где Нпр – сумма налога на прибыль, тыс. руб.

СТпр – ставка налога на прибыль, % (размер налоговой ставки с 01.01.09 г. 20% (ФЗ № 224 от 26.11.08)).

Нпр 1 год = (2 070 000 – 1 440 000 – 25,322) * 20% = 125 995тыс. руб.

Нпр 2 год = (4 600 000 – 2 900 000 – 23,375) * 20% = 339 995 тыс. руб.

Нпр 3 год = (4 600 000 – 2 900 000 – 20,625) * 20% = 339 996 тыс. руб.

По остальным интервалам планирования расчет ведется аналогично.

4. Чистая прибыль — это денежные средства, остающиеся в распоряжении предприятия после уплаты всех налогов.

ПРчис = ВР – С/Спол – Ним – Нпр;

Где ПРчис – прибыль чистая, тыс. руб.

ПРчис 1 год = 2 070 000 – 1 440 000 – 25,322 – 125 995 = 478 683тыс. руб.

ПРчис 2 год = 4 600 000 – 2 900 000 – 23,375 – 339 995 = 1 336 630 тыс. руб.

ПРчис 3 год = 4 600 000 – 2 900 000 – 20,625 – 339 996 = 1 339 379 тыс. руб.

Далее расчет ведется аналогично

Исходя из выше представленных расчетов, можно сделать вывод о том, что проект является прибыльным на всех этапах реализации, и чистая прибыль увеличивается на каждом интервале планирования на 2 749 руб.

План денежных поступлений и выплат

В качестве денежных поступлений рассматриваются притоки инвестиционной, операционной и финансовой деятельности (продажа активов, амортизация, кредиты, выпуск акций, собственный капитал). В состав выплат включаются оттоки операционной, инновационной и финансовой деятельности. Оттоки – это инвестиции в основной и оборотный капитал, полная себестоимость, налоги, выплаты дивидендов, проценты, погашение кредитов. Итогом этого плана является сальдо от трех видов деятельности

Отчет о движении денежных средств — важнейшая форма оценки инвестиционного проекта. Погашение внешней задолженности осуществляется за счет свободных денежных средств, а не из прибыли. Из сказанного следует, что наличие прибыли не является единственным критерием успешности развития инвестиционного проекта.

Необходимость подготовки данного отчета обусловлена тем, что понятия «доходы» и «расходы», используемые в отчете о прибыли, не отражают напрямую действительного движения денежных средств: например, поступления за реализованную продукцию не всегда относятся к тому же временному интервалу, в котором последняя была отгружена потребителю. Кроме того, в отчете о прибыли отсутствует информация о других направлениях деятельности предприятия, кроме производственной (хозяйственной). Речь идет о финансовой и инвестиционной деятельности.

Учитывая сказанное, отчет о движении денежных средств представляет информацию, характеризующую операции, связанные, во-первых, с образованием источников финансовых ресурсов, а, во-вторых, с использованием этих ресурсов.

В качестве источников средств в проекте могут выступать: увеличение собственного капитала (за счет эмиссии новых акций), увеличение задолженности (получение новых займов или выпуск облигаций), выручка от реализации продукции и прочие доходы. В случае выкупа акций или убытков от прочей реализации и внереализационной деятельности в соответствующих позициях могут появиться отрицательные значения.

Основные направления использования денежных средств связаны, во-первых, с инвестициями в постоянные активы и на пополнение оборотного капитала, во-вторых, с осуществлением текущей производственной (операционной) деятельности, в-третьих, с обслуживанием внешней задолженности (уплата процентов и погашение), в-четвертых, с расчетами с бюджетом (налоговые платежи) и, наконец, с выплатой дивидендов.

Важным моментом является то, что в качестве оттока средств при подготовке данной формы выступают не все текущие затраты проекта, а только операционные расходы и процентные платежи. Амортизационные отчисления, являясь одной из статей затрат, не означают в действительности уменьшения денежных средств проекта. Напротив, накопленный износ постоянных активов — это один из источников финансирования развития проекта. Отсюда вытекает один из простейших способов оценки объема свободных денежных средств, которым располагает проект при отсутствии инвестиционных расходов: он равен сумме чистой прибыли и амортизационных отчислений за установленный промежуток времени.

Отчет о движении денежных средств по данному проекту представлен в таблице 3.5.

План денежных поступлений и выплат

| план денежных поступлении и выплат | ||||||||||

| показатель | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год | 9 год | 10 год |

| инвестиционная деятельность. | ||||||||||

| притоки: | ||||||||||

| продажа активов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 950000 |

| оттоки: | ||||||||||

| 1. инвестиции в основ.капитал | 1 177 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. инвестиции в оборот.капитал | 950 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| итого оттоки | 2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| сальдо инвестиционной деятельности. | -2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 950000 |

| операционная деятельность. | ||||||||||

| притоки: | ||||||||||

| 1. выручка от реализации | 2070000 | 4 600 000,00 | 4600000 | 4600000 | 4600000 | 4600000 | 4600000 | 4600000 | 4600000 | 4600000 |

| 2. амортозаци | 52 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 |

| итого притоки | 2 122 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 |

| оттоки: | ||||||||||

| 1. себестоимость | 1 440 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 |

| 2. налог на имущество | 25 322 | 23 375 | 20 625 | 17 875 | 15 125 | 12 375 | 9 625 | 6 875 | 4 125 | 1 375 |

| 3. налог на прибыль. | 125 995 | 339 995 | 339 996 | 339 996 | 339 997 | 339 997 | 339 998 | 339 999 | 339 999 | 340 000 |

| итого оттоки | 1 591 317 | 3 263 370 | 3 260 621 | 3 257 871 | 3 255 122 | 3 252 372 | 3 249 623 | 3 246 874 | 3 244 124 | 3 241 375 |

| сальдо операционной деятельности. | 530 683 | 1 461 630 | 1 464 379 | 1 467 129 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 1 483 625 |

| финансовая деятельность | ||||||||||

| притоки: | ||||||||||

| собственные средства | 2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| сальдо финансовой деятельности. | 2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| сальдо от 3-х видов деятельности. | 530 683 | 1 461 630 | 1 464 379 | 1 467 129 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 1 683 625 |

| тоже нарастающим итогом. | 530 683 | 1 992 313 | 3 456 692 | 4 923 821 | 6 393 699 | 7 866 327 | 9 341 704 | 10 819 830 | 12 300 706 | 13 984 331 |

Пояснение к таблице 3.5.:

1. Притоки и оттоки по всем видам деятельности берутся из расчетов, проведенных ранее.

2. Продажа активов происходит только в последний год осуществления проекта, когда проект завершается.

3. Сальдо по всем видам деятельности считается как разница притоков и оттоков.

4. Поскольку проект будет осуществляться только за свои средства, то в притоках будут отображаться только собственные средства и, соответственно оттоков в финансовой деятельности не будет.

5. Сальдо от 3-х видов деятельности считается как сумма сальдо операционной, инвестиционной и финансовой деятельности.

5. Сальдо от 3-х видов деятельности нарастающим итогом считается как сумма сальдо планируемого года и сальдо предыдущих лет.

Вывод: анализируя данные таблицы 3.5. можно заключить, что во все интервалы планирования сальдо от 3-х видов деятельности положительно, то есть проект финансово состоятельный.

Этот раздел финансового плана отражает состояние активов и пассивов. В подготовке балансового плана используются расчетные результаты плана доходов и расходов и плана денежных поступлений и выплат. Балансовый план представляет собой счет активов и пассивов на конец первого года работы, разность (сальдо) которых дает оценку собственной стоимости капитала предприятия.

Назначение данной формы финансовой оценки инвестиционного проекта заключается в иллюстрации динамики изменения структуры имущества проекта (активов) и источников его финансирования (пассивов). При этом появляется возможность расчета общепринятых показателей, характеризующих такие стороны финансового состояния проекта, как оценка общей и мгновенной ликвидности, коэффициентов оборачиваемости, маневренности, общей платежеспособности и других. Более подробно о коэффициентах финансовой оценки будет говориться в следующей главе.

Балансовый план данного проекта представлен в таблице 3.6.

Таблица 3.6. Балансовый план

| Активы | Пассивы | ||

| Показатели: | Сумма, тыс. руб. | Показатели: | Сумма, тыс. руб. |

| 1. Внеоборотные активы | 1 177 000 | 1. Собственный капитал | 2 127 000 |

| 2. Оборотные активы | 2 300 000 | 2. Краткосрочные обязательства | 1 350 000 |

| Итого активов: | 3 477 000 | Итого пассивов: | 3 477 000 |

Пояснение к таблице 3.6.:

1. Внеоборотные активы – это стоимость основных средств предприятия, по данному проекту – 1 177 000 тыс. руб.

2. Оборотные активы – это текущие активы проекта, называемые так же оборотным капиталом – равны 2 300 000 тыс. руб.

3. Итого общие активы – сумма внеоборотных и оборотных активов.

4. По условию проекта, для инвестирования используются только собственные средства предприятия, и собственный капитал будет равен 2 127 000 тыс. руб. (из таблицы 3.5.).

5. Краткосрочные обязательства равны текущим пассивам, т.е. 1 350 000 руб.

6. Итого пассивы равны сумме собственных средств предприятия и краткосрочных обязательств, что составляет 3 477 000 тыс. руб.

В процессе своего осуществления инвестиционный проект должен обеспечивать достижение двух главных целей бизнеса: получение приемлемой прибыли на вложенный капитал и поддержание устойчивого финансового состояния. Анализ того, насколько успешно будут решаться эти задачи, а также сопоставление между собой различных проектов и вариантов расчетов с различными наборами исходных данных, может быть выполнен с помощью коэффициентов финансовой оценки

Ценность использования финансовых коэффициентов для оценки инвестиционных проектов вполне очевидна. Она заключается в использовании системы стандартизированных критериев, которые могут выступать в качестве целевых функций при выборе оптимального сочетания исходных параметров.

На основе информации, содержащейся в базовых формах финансовой оценки, могут быть рассчитаны десятки коэффициентов, которые могут быть разбиты на три основные категории:

1. показатели рентабельности;

2. оценки использования инвестиций;

3. оценки финансового состояния.

В таблице 3.7. представлены расчеты некоторых из наиболее часто используемых коэффициентов.

Таблица 3.7. Коэффициенты финансовой оценки

| Наименование позиции | Года | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| показатели рентабельности | ||||||||||

| Рентабельность продукции | 0,33 | 0,46 | 0,46 | 0,46 | 0,46 | 0,46 | 0,47 | 0,47 | 0,47 | 0,47 |

| Рентабельность продаж | 0,23 | 0,29 | 0,29 | 0,29 | 0,29 | 0,29 | 0,29 | 0,29 | 0,29 | 0,30 |

| Рентабельность общих активов | 0,14 | 0,38 | 0,39 | 0,39 | 0,39 | 0,39 | 0,49 | 0,39 | 0,39 | 0,39 |

| оценка использования инвестиций | ||||||||||

| Оборачиваемость активов | 0,59 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 | 1,32 |

| Показатели финансовой устойчивости | ||||||||||

| Коэффициент автономии | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 | 1,57 |

| Коэффициент маневренности | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 |

| Показатели ликвидности | ||||||||||

| Показатель текущей ликвидности | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 | 1,70 |

Пояснения к таблице 3.7.:

1. Показатели рентабельности:

Рентабельность продукции определяется следующим образом:

Рпрод = ПРчис / С/Спол * 100%;

Где Рпрод – рентабельность продукции, %;

ПРчис – чистая прибыль, тыс. руб.;

С/Спол – себестоимость полная, тыс. руб.

Рпрод 1 год = 478 683/ 1 440 000* 100% = 33%

Рпрод 2 год = 1 336 630/ 2 900 000 * 100% = 46%

Рпрод 3 год = 1 339 379/ 2 900 000 * 100% = 46%

Далее расчет аналогичен

Вывод: будущая продукция будет рентабельна, т.е. затрачивая на ее производство и реализацию 1 рубль, мы получим в первый год 0,33 руб. чистой прибыли и 0,46 руб. в последующие года осуществления проекта, а с 7года по 0,47 руб.

Рентабельность продаж рассчитывается следующим образом:

Рпродаж = ПРчис / ВР * 100%;

Где Рпродаж – рентабельность продаж, %;

ВР – выручка от реализации, без НДС, тыс. руб.

Рпродаж 1 год = 478 683/ 2 070 000* 100% = 23%;

Рпродаж 2 год = 1 336 630/ 4 600 000 * 100% = 29%;

Рпродаж 3 год = 1 339 379/ 4 600 000 * 100% = 29%.

В последующие года значения равны значениям во 2 и 3 года.

Вывод: расчет данного показателя показывает, что в первый год осуществления проекта доля прибыли в каждом заработанном рубле составляет 20%, в последующие года – 29%., а в 10 году 30%

Рентабельность общих активов:

Робщ. активов = ПРчис / ОА * 100%;

Где Робщ. активов – рентабельность общих активов, %;

ОА – общие активы, тыс. руб., равные итого активам из таблицы 3.6., т.е. сумме текущих и внеоборотных активов (основных средств) за каждый год.

Робщ. активов 1 год = 478 683/ 3 477 000* 100% = 14%;

Робщ. активов 2 год = 1 336 630/ 3 477 000 * 100% = 38%;

Робщ. активов 3 год = 1 336 630/ 3 477 000 * 100% =39 %;

Далее расчет ведется аналогично.

Данный показатель показывает способность активов компании порождать прибыль, т.е. в данном проекте на 1 рубль активов приходится 0,14 руб. прибыль для первого года, 0,38 руб. для второго и для последующих лет составит 0,39 руб.

2. Показатели использования инвестиций:

Коэффициент оборачиваемости активов:

ОБ активов = ВР / ОА;

Где ОБ активов – коэффициент оборачиваемости активов;

ОА – стоимость общих активов, тыс. руб..

ОБ активов 1 год = 2 070 000/ 3 477000=0,595;

ОБ активов 2 год = 4 600 000 / 3 477000=1,323;

ОБ активов 3 год = 4 600 000 / 3 477000=1,323;

В последующие года расчет аналогичен.

данный показатель характеризует эффективность использования активов с т.з. продаж, т.е. 1 рубль активов оборачивается 0,59 руб. выручки в первый год, 1,32 руб. во второй год, 1,32 руб. в третий год и т.д.

Коэфициент автономии характеризует долю собственного капитала в общей сумме источников финансирования:

Коэфициент автономии = собственные средства / текущие пассивы Коэфициент автономии =2 127 000/1 350 000= 1,575

Коэфициент маневренности показывает, насколько мобильны собственные источники средств с финансовой точки зрения.

Коэффициент маневренности = ЧОК / собственные средства

Коэффициент маневренности = 950 000/2 127 000 =0,446

Коэфициент текущей ликвидности:

Коэфициент текущей ликвидности = Итого ТА / Итого ТП

Коэффициент текущей ликвидности =2 300 000/1 350 000 =1, 703

Согласно с международной (и российской) практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). В нашем случае коэфициент текущей ликвидности составляет 1,70. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов

3.2 Оценка экономической эффективности инвестиций

Проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли).

Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиций предлагается разделить на две группы:

1. простые (статические) методы;

2. методы дисконтирования.

Методы, входящие в первую категорию, оперируют отдельными, «точечными» (статическими) значениями исходных показателей. При их использовании не учитываются вся продолжительность срока жизни проекта, а также неравнозначность денежных потоков, возникающих в различные моменты времени. Тем не менее, в силу своей простоты и иллюстративности, эти методы достаточно широко распространены, хотя и применяются, в основном, для быстрой оценки проектов на предварительных стадиях разработки.

Во второй группе собраны методы анализа инвестиционных проектов, оперирующие понятием «временных рядов» и требующие применения специального математического аппарата и более тщательной подготовки исходной информации. Именно этими методами я и буду пользоваться в своей работе. К ним относятся:

· чистый дисконтированный доход (ЧДД);

· индекс доходности (ИД);

· срок окупаемости (Т окупаемости);

· внутренняя норма доходности (ВНД);

Показатель чистого дисконтированного дохода является основным при оценке абсолютной эффективности.

Расчет ЧДД представлен в таблице 3.2.1.

Таблица 3.2.1. Расчет ЧДД

| экономическая оценка инвестиционного проекта ( с учетом внешнего финансирования). | ||||||||||

| показатели | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год | 9 год | 10 год |

| инвестиционная деятельность. | ||||||||||

| притоки: | ||||||||||

| продажа активов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 950000 |

| оттоки: | ||||||||||

| 1. инвестиции в основ.капитал | 1 177 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. инвестиции в оборот.капитал | 950 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| итого оттоки | 2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| сальдо инвестиционной деятельности. | -2 127 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 950000 |

| операционная деятельность. | ||||||||||

| притоки: | ||||||||||

| 1. выручка от реализации | 2 070 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 | 4 600 000 |

| 2. амортозация | 52 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 | 125 000 |

| итого притоки | 2 122 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 | 4 725 000 |

| оттоки: | ||||||||||

| 1. себестоимость | 1 440 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 | 2 900 000 |

| 2. налог на имущество | 25 322 | 23 375 | 20 625 | 17 875 | 15 125 | 12 375 | 9 625 | 6 875 | 4 125 | 1 375 |

| 3. налог на прибыль. | 125 995 | 339 995 | 339 996 | 339 996 | 339 997 | 339 997 | 339 998 | 339 999 | 339 999 | 340 000 |

| итого оттоки | 1 591 317 | 3 263 370 | 3 260 621 | 3 257 871 | 3 255 122 | 3 252 372 | 3 249 623 | 3 246 874 | 3 244 124 | 3 241 375 |

| сальдо операционной деятельности. | 530 683 | 1 461 630 | 1 464 379 | 1 467 129 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 1 483 625 |

| поток реальных денег. | -1 596 317 | 1 461 630 | 1 464 379 | 1 467 129 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 2 433 625 |

| коэфициент дисконтирования | 1 | 0,957 | 0,916 | 0,876 | 0,838 | 0,802 | 0,768 | 0,735 | 0,703 | 0,673 |

| текущий дисконтированный доход. | -1596317 | 1398780 | 1341371 | 1285205 | 1231758 | 1181048 | 1133090 | 1086423 | 1041056 | 1637830 |

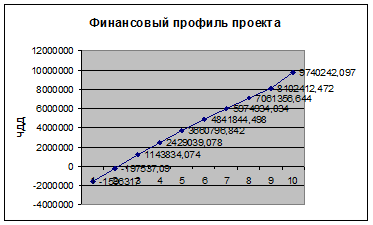

| ЧДД | -1596317 | -197537 | 1143834 | 2429039 | 3660797 | 4841844 | 5974934 | 7061357 | 8102412 | 9740242 |

Пояснение к таблице 3.2.1.:

1. Поля инвестиционная и операционная деятельность оформляются на основании данных, полученных ранее.

2. Для расчетов нам необходим коэффициент дисконтирования, который определяется следующим образом:

Ер – реальная норма дисконтирования, она определяется следующим образом:

но если И > 10%, то Ер будет рассчитываться по формуле Фишера:

Где Ен – номинальная норма дисконтирования;

И – годовые темпы инфляции.

Номинальная норма дисконтирования, равная средневзвешенной норме дисконтирования, определяемой следующим образом:

Ен = Еср.взвешеной = ПК * ДЗ + ПД * ДС;

Где Пк – процент по кредитам, %;

ДЗ – доля заемных средств;

ПД – процент по депозитам, %;

ДС – доля собственных средств.

При использовании собственных средств инвесторов величина нормы дисконтирования принимается равной величине процентов по депозитным вкладам банков первой категори. Отсюда следует что Е = 12,5%

Т.к. по условию проекта годовые темпы инфляции равны 8%, то Ер будет определяться по формуле:

Далее определяем коэффициенты дисконтирования для всех периодов планирования:

α1 год = 1 / (1 + 0,045)1 – 1 = 1;

α2 год = 1 / (1 + 0,045)2 – 1 =0,957;

α3 год = 1 / (1 + 0,045)3 – 1 =0,916;

Далее расчет ведется аналогично.

3. ДИ – инвестиции, вложенные в осуществление проекта, тыс. руб.

Иi – инвестиции i периода, тыс. руб.;

Па – продажа активов, тыс. руб.

ДИ = (1 700,00 * 1) – (200 * 0,7931) = 1 541,37 тыс. руб.

4. Рассчитывается ЧДД следующим образом:

Определяя же ЧДД, получаем следующие значение:

ЧДД = 9 740 242 тыс. руб.

После расчета показателя ЧДД можно утверждать следующее:

— т.к. ЧДД = 9 740 242 > 0 , то проект экономически эффективен.

— вложенные в проект инвестиции возмещены, т.е. окупаются.

— вложив в проект 1 177 000 тыс. руб. собственных средств, мы получили чистый доход в размере 9 740 242 тыс. руб.

Индекс доходности инвестиций характеризует величину дохода в виде чистой прибыли и амортизаций за весь жизненный цикл проекта, приходящегося на 1 рубль инвестиций.

ИД должен быть более 1. ЧДД и ИД взаимосвязаны, т.е. если ЧДД > 0, то и ИД > 1.

Данный показатель рассчитывается следующим образом:

Где ИД – индекс доходности;

ЧДД – чистый дисконтированный доход, тыс. руб.;

ДИ – дисконтированные инвестиции, тыс. руб.

Показатели ЧДД и ДИ берем из таблицы 3.2.1. Таким образом ИД будет равен:

ИД = 1 + (9 740 242 / 1 177 000) = 9,27

Данный проект экономически эффективен, и полученный результат говорит нам о том что, инвестировав 1 руб. в данный проект, мы получим 9,27 руб. дохода за весь период.

Расчет срока окупаемости

Срок окупаемости равен такому периоду времени, за который накопленная величина дисконтированной чистой прибыли и амортизации становится равной величине дисконтированных инвестиций.

Исходя из ранее произведенных расчетов, получаем:

Ток = 2 + (- 197 537/1 341 371)= 2,15

Таким образом, срок окупаемости проекта – 2 ,15 года

Таким образом срок окупаемости проекта равен 2,15 лет., т.е. через 2,15 года инвестиции будут возмещены.

Внутренняя норма доходности характеризует максимальную предельную норму доходности инвестиционного проекта. Для экономически эффективных, выгодных проектов ВНД > Ер.

ВНД численно равна расчетной величине нормы дисконтирования, при которой ЧДД = 0.

Подборка Ер, при котором ЧДД = 0.

1 Открываем Excel

2 В колонку А вносятся значения строки поток реальных денег

3 активируем мастер функций

4 в левом окне выбираем финансовые вычисления

5 выбираем функцию ВСД

6 далее необходимо выделить диапазон ячеек столбца А, где представлены значения строки «поток реальных денег» и нажать ок.

| Показатели | Год реализации проекта | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| поток реальных денег | -1 596 317 | 1 461 630 | 1 464 379 | 1 464 379 | 1 469 878 | 1 472 628 | 1 475 377 | 1 478 126 | 1 480 876 | 2 433 625 |

| коэфициент дисконтирова-ния | 1,000 | 0,521 | 0,271 | 0,141 | 0,074 | 0,038 | 0,020 | 0,010 | 0,010 | 0,003 |

| текущий дисконтирован-ный доход | -1596317 | 761266 | 397238 | 207283 | 108162 | 56440 | 29451 | 15367 | 15396 | 6863 |

| Чдд | 1596317 | 396493 | 107758 | 29286 | 7959 | 2163 | 588 | 160 | 160 | 19 |

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконтирования Е, при которой величина приведенных эффектов без учета капитальных вложений равна приведенным капиталовложениям.

Для оценки финансовой устойчивости проекта рассчитывается показатель запаса финансовой устойчивости (ЗФУ)

ЗФУ = 92 – 0,045 = 91,955

ЗФУ >Р (поправка на риск)

Сумма поправок на риск составляет 23% 92>23, следовательно проект находится вне зоны финансового риска

Список используемой литературы

1. Беренс В., Хавранек П. Руководство по оценке эффективности инвестиций. М., 1995

2. Бирман Г., Шмидт С. Капиталовложения: Экономический анализ инвестиционных проектов. ЮНИТИ-ДАНА, М.,2003.

3. Игонина Л.Л. Инвестиции .ЮРИСТЬ. М.2002.

4. Коммерческая оценка инвестиционных проектов. ИКФ «Альт», 1993г.

5. Липсиц И.В., Коссов В.В. Экономический анализ реальных инвестиций. ЭКОНОМИСТЪ. М.2003.

6. Методические рекомендации по оценке эффективности инвестиционных проектов( вторая редакция).Экономика М., 2000.

7. Сергеев А.А. Экономические основы бизнес-планирования: учеб. пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004.

8. Староверова Г.С., Медведев А.Ю., Сорокина И.В. Экономическая оценка инвестиций. – М.: КНОРУС,2006.

9. ФЗ от 25 02 99г. №39-фз «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений.». Материалы интернета.

Источник