Что такое инвестиции: определение, сущность и примеры

Доступно о том, что такое инвестиции

Простыми словами, инвестирование – это вложение капитала с целью заработать.

Грамотное распределение денежных средств является одной из важнейших составляющих деятельности как для государства, так и для компании или физического лица. Одним из способов приумножить имеющийся капитал является инвестирование.

Независимо от того, в каком контексте используется данный термин, охарактеризовать его можно следующими словами:

Инвестиции – это материальные или нематериальные затраты, целью которых является извлечение прибыли или достижение желаемого результата.

Понятие и сущность инвестиций

Введение в тему стоит начать с базовых понятий. Сам термин пришел к нам из латинского языка. В переводе на русский invest означает «вкладывать». Если давать определение простыми словами – это вложение денежных средств с целью их приумножения.

Не стоит путать краткосрочные вложения и инвестиции. Длительность последних, как правило, исчисляется годами.

Все инвестиции обязательно соответствуют определенному ряду критериев: сроки вложения, направления, риски, потенциальный доход (в том числе пассивный).

Сроки вложения. Обычно инвестиции вкладываются на определенный временной отрезок, и до тех пор, пока средства находятся в объекте инвестирования, вкладчик получает оговоренное вознаграждение – дивиденды.

Направление. Прежде чем вкладывать собственные средства в тот или иной проект, инвестор должен определить для себя направления деятельности, в которых он обладает необходимой компетенцией и, соответственно, способен правильно спрогнозировать доход, оценить риски и потенциальную выгоду.

Риск. Стоит понимать, что вкладывая в тот или иной объект, независимо от направления и финансовых показателей, инвестор подвергает свои средства риску. Его уровень может изменяться, однако вкладчик всегда рискует своими финансами в пределах вложенного капитала.

Возможный доход. Главная экономическая цель всего процесса, вне зависимости от направления вложения, – обеспечение дохода. Опираясь на данный показатель, инвестор должен принимать решение об инвестировании.

Получение пассивного дохода. Одно из основных преимуществ инвестирования заключается в получении пассивного дохода без непосредственного участия вкладчика. Эта особенность характерна для всех объектов инвестирования, от недвижимости до акций и государственных долговых облигаций.

Исходя из вышесказанного, можно сказать, что инвестициями могут быть свободные средства, имеющиеся в распоряжении физических или юридических лиц, и используемые для получения дополнительной прибыли. В качестве инвестиций могут выступать финансы, имущество, ценные бумаги и прочее.

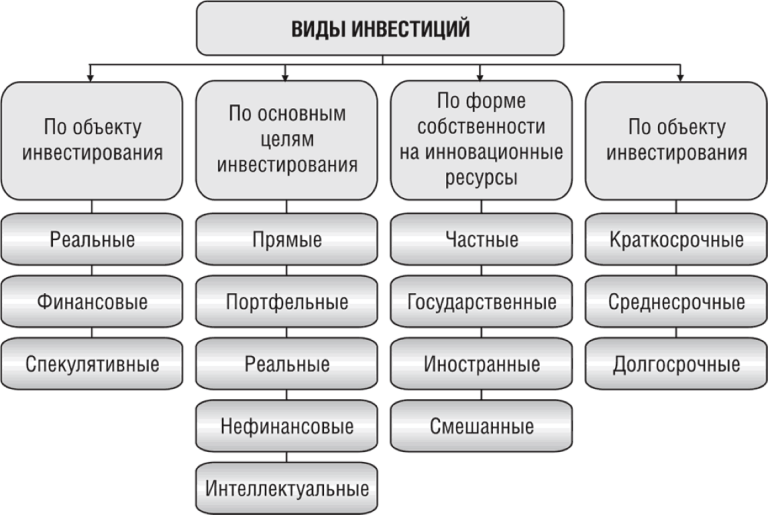

Все инвестиции делятся на четыре вида: реальные, финансовые, валовые, частные/государственные.

- Реальные. Долгосрочные вложения в производственные отрасли.

- Финансовые. Представляют собой финансово-кредитные обязательства, ценные бумаги или деньги.

- Валовые. Средства, направленные в определенную сферу для увеличения капитала. Сюда же относятся и чистые инвестиции. Последние представляют собой вложения, направленные на увеличение размера основных средств, которые в дальнейшем будут направлены на улучшение производственного уровня.

- Частные и государственные. Вложения, владельцами которых являются частные инвесторы или государственные учреждения.

Западные учебники по экономике классифицируют инвестиции по следующим направлениям:

- государственные и частные;

- внешне- и внутриэкономические;

- финансовые или интеллектуальные;

- производственные и потребительские;

- косвенные или прямые.

Мы кратко рассмотрели основные понятия инвестиционной деятельности и экономическую сущность инвестиций, а также узнали, на какие виды они подразделяются. Теперь можно сделать вывод, что это финансовая деятельность, которая отражается на показателях как в микро-, так и в макроэкономике, а также играет важную роль в жизни частных инвесторов и всей страны в целом.

Государству инвестиции необходимы, в первую очередь, для модернизации предприятий, частным лицам они предоставляют возможность увеличить собственный капитал.

Роль инвестиций в экономике

Инвестиции выполняют важную функцию в развитии экономики страны. Они обеспечивают наличие необходимых материальных и нематериальных активов, необходимых для будущего роста.

Значение инвестиций в рыночной экономике объясняется их определением. К данному параметру можно отнести как традиционные денежные средства, как один из наиболее доступных инструментов, так и банковские вклады, технологии, производственное оборудование и прочие виды активов, которые можно вложить в объект экономической деятельности для извлечения прибыли.

Говоря о важности инвестиционной деятельности, нельзя не упомянуть о том, какова ее роль в развитии мировой экономики. Любое государство, которое хочет увеличивать текущие финансовые показатели, обязано взаимодействовать с другими странами. Сюда относится товарооборот, обмен денег, а также совместные экономические мероприятия и межправительственные проекты.

В зависимости от степени готовности к подобным процессам, государства делятся на закрытые, ограниченно закрытые и открытые. В последнем случае проще наращивать объемы торговли, поскольку в подобном процессе создается свобода предпринимательской деятельности. Это также является залогом повышения налоговых поступлений.

Кроме того, страны с открытой экономикой позволяют местным компаниям привлекать инвестиции иностранных инвесторов. В будущем такие предприятия смогут выйти на международный рынок, производить большее количество товара и тем самым улучшить общий инвестиционный климат страны.

Признаки инвестиций

Инвестициями являются те вложения, которые соответствуют следующим признакам:

- способность приносить доход инвестору;

- основная цель вложения – личный интерес инвестора;

- наличие рисков, даже если объектом инвестирования является надежный актив;

- длительный срок вложения средств – зачастую от одного года и дольше;

- четкая направленность и понимание того, куда необходимо вкладывать средства;

Главные источники для инвестирования – это собственные средства, привлеченные или заемные.

К собственным средствам относится уставной капитал, прибыль предприятия, а также специальный, целевой или резервный фонд. Заемные средства – это кредиты или займы, которые позволяют инвестору осуществлять свою деятельность. Они выдаются на определенный срок, подлежат возврату и зачастую являются платными. Размер платежа определяется процентом, установленным в рамках договора о сотрудничестве. Привлеченные средства могут быть получены на финансовых рынках за счет эмиссии ценных бумаг или внешнего капитала.

Инвестирование – что это такое простыми словами

Если говорить о том, что такое инвестирование простыми словами, можно сказать, что это вложение капитала с целью заработать. Это главная задача для данной деятельности, особенностями которой являются риск и потенциальный доход. Причем между двумя этими показателями наблюдается прямая связь – чем выше ожидаемый доход, тем выше и показатель риска.

Кроме того, под инвестициями понимается долгосрочное вложение, обычно от одного года. Это отличает их от спекулятивных действий на финансовых рынках.

В свою очередь, привлеченный капитал для эмитентов ценных бумаг имеет свое значение и цель. Дополнительное финансирование позволяет им расширять производство и выходить на новые рынки сбыта.

Подытоживая все вышесказанное, можно сделать вывод, что вся суть вложений сводится к получению дохода и наращиванию капитала.

Примеры инвестиционной деятельности

В качестве примеров инвестиционной деятельности можем рассмотреть компании, которые могут использовать имеющиеся активы и финансы для инвестирования. Например, банки и страховые компании.

Первые получают конкурентное преимущество благодаря особенностям своей деятельности, а также финансовым и другим инструментам, способным положительно влиять на результат капиталовложения.

Вторые отличаются тем, что объектами для привлечения денег являются страховые резервы. Кроме того, отдельно стоит выделить и цель, которую ставят перед собой страховые компании. Их главная задача заключается не в получении прибыли, а в сохранении финансовой стабильности благодаря успешному инвестированию.

Финансы, полученные в ходе инвестиционной деятельности, прежде всего отображают сделки предприятия в сфере купли-продажи по капитальным активам. Сюда относятся активы, внесенные на баланс компании с полезным сроком использования от одного года.

При этом стоит отметить, что руководство фирмы получает определенную свободу в принятии решений относительно того, что считать или не считать капитальными расходами. Успешность вложения средств в такую компанию напрямую зависит от владения инвестором данной информацией.

В качестве примера рассмотрим только что созданную компанию Х. В плане у нее заложена подготовка финансового отчета к концу месяца. В этом документе будут указаны размер полученной прибыли и понесенных убытков, а также баланс и сведения о движении средств.

По итогам стартового месяца компании не удалось получить доходы, но были некоторые операционные расходы. Соответственно, в итоговом отчете показатель чистой прибыли будет равен нулю. Кроме того, инвестиционная деятельность также не велась, поэтому в этом отчете показатель также равен нулю.

На протяжении второго месяца компания направляла инвестиции в землю и имущество. Подобная деятельность подразумевает собой отток капитала, что приводит к отрицательному показателю в отчете об инвестиционной деятельности.

Притоком являются финансы, вырученные в результате:

- сделок по реализации ценных бумаг, которые изначально были взяты для этой цели;

- реализации с учетом скидок;

- реализации производственных активов.

Оттоками называются средства, выплаченные:

- во время покупки ценных бумаг для их дальнейшей продажи;

- приобретение долгосрочных производственных активов;

По своей форме все инвестиции делятся на две формы. Первая — традиционная инвестиционная деятельность, вторая — альтернативная.

Используя подобное разделение, можно проанализировать наиболее популярные финансовые инструменты, относящиеся к каждой категории инвестиций.

Традиционные инвестиции — это акции компаний, долговые облигации, депозиты. Альтернативные инвестиции — это объекты недвижимости, частный капитал, предметы искусства, роскоши и т. д.

Источник

Понятия инвестиций

![]()

![]()

Проблемы инвестирования всегда находились в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают основы хозяйственной деятельности, определяя процесс экономического роста в целом. Комплексный подход к изучению инвестиций предполагает рассмотрение положений, выработанных в этой области, выявление возможностей их применения в конкретных экономических условиях. Немалую роль играет изучение расширяющегося многообразия форм инвестиций, включающих вложения как в реальные, так и финансовые активы.

В предлагаемом пособии раскрыто основное содержание инвестиционной деятельности. Обращено внимание на особенности формирования и управления инвестиционной политикой на разных уровнях, влияние инвестиционной деятельности на экономические результаты работы предприятия. Представлены современные подходы к комплексному анализу экономической оценки инвестиций с изложением современных методов оценки эффективности реальных и финансовых инвестиций и формирования инвестиционного портфеля. Дается представление о роли государства в инвестиционной сфере экономики.

Методологической базой пособия являются теоретические и практические разработки российских и зарубежных экономистов, законодательные и нормативные акты органов государственного управления, регулирующих инвестиционную деятельность в России.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ИНВЕСТИЦИЙ

Понятия инвестиций

Повышение инвестиционной активности – приоритетная задача отечественной экономики, признанная многими специалистами. Вместе с тем сущность процесса инвестирования рассматривается по-разному в зависимости от сферы приложения, особенностей привлечения инвестиций. В реальном секторе экономики основное внимание обращается на необходимость обновления изношенных основных фондов, обеспечения расширенного воспроизводства, освоения новой продукции за счет собственных средств, привлечения кредитов, иностранных инвестиций и других источников. Для финансовых институтов инвестиционная активность предполагает активизацию фондового рынка. Разнообразие мнений по этому вопросу требует определения понятия инвестиций, их состава, структуры и классификации.

Инвестиции – одна из наиболее часто используемых в экономической системе категорий как на макро-, так и на микроуровне. Однако, несмотря на исключительное внимание исследователей к этой ключевой экономической категории, научная мысль до сих пор не выработала универсальное определение инвестиций, которое отвечало бы потребностям как теории, так и практики, а также было бы адекватным с позиций конкретного субъекта их осуществления – государства, предприятия, домашнего хозяйства.

Термин «инвестиции» происходит от латинского слова «invest», что означает «вкладывать». Инвестирование может быть определено как долгосрочное вложение экономических ресурсов с целью создания и получения чистой прибыли в будущем, превышающей общую начальную величину инвестиций (вложенного капитала). При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования собственных средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде. Прирост стоимости, или прибыль (наряду с социальными результатами), – основная цель инвестирования.

В современной литературе многообразные определения инвестиций часто трактуют эту категорию недостаточно четко или чрезмерно узко, акцентируя внимание лишь на отдельных ее сущностных сторонах.

Наиболее типичная неточность многих определений заключается в том, что под инвестициями понимается любое вложение финансовых средств, которое часто не связано с решением инвестиционных целей субъектов их осуществления. К ним часто относятся так называемые «потребительские инвестиции» (покупка телевизоров, автомобилей и т.п.), которые по своему экономическому содержанию к инвестициям не относятся – средства в приобретение этих товаров расходуются в данном случае на долгосрочное их потребление (если их приобретение не преследует цели последующей их перепродажи для получения прибыли). Кроме того, часто не проводится различие между инвестиционными затратами финансовых средств и текущими их затратами, обслуживающими операционный процесс предприятия.

Многие существующие определения связывают инвестиции исключительно с целями прироста капитала или получения текущего дохода (прибыли). Хотя в условиях корпоративной экономики эта цель является определяющей, инвестиции могут преследовать и иные как экономические, так и внеэкономические цели вложения капитала.

Частая ошибка, встречающаяся в литературе, – идентификация понятия «инвестиции» с понятием «капитальные вложения». Инвестиции в этом случае рассматриваются как вложение капитала в воспроизводство основных средств – как производственного, так и непроизводственного характера. Вместе с тем, инвестиции могут осуществляться и в прирост оборотных активов, и в различные финансовые инструменты, и в отдельные виды нематериальных активов. Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм инвестиций, но не как их аналог.

Во многих определениях инвестиций отмечается, что они являются вложением денежных средств. С такой трактовкой этой категории также нельзя согласиться. Инвестирование капитала может осуществляться не только в денежной, но и в других формах – движимого и недвижимого имущества (капитальных товаров), различных финансовых инструментов (прежде всего, ценных бумаг), нематериальных активов и т.п.

И, наконец, в ряде определений отмечается, что инвестиции представляют собой долгосрочное вложение средств. Безусловно, отдельные формы инвестиций (в первую очередь, капитальные вложения, инвестиции в акции и т.п.) носят долгосрочный характер, однако инвестиции могут быть и краткосрочными (например, краткосрочные финансовые инвестиции в облигации, депозитные сертификаты с периодом обращения до одного года).

Многообразие понятий термина «инвестиции» в современной отечественной и зарубежной литературе в значительной степени определяется широтой сущностных сторон этой сложной экономической категории. Поэтому для уточнения содержания этой категории следует рассмотреть основные характеристики, формирующие ее сущность.

Предваряя рассмотрение основных сущностных характеристик категории «инвестиции» в свете современных экономических подходов, отметим, что это исследование направлено на последующее практическое использование отдельных формулируемых теоретических положений в системе управления инвестициями предприятия.

Такое ограничение сознательно исключает из поля исследования категории инвестиций все абстрактные их понятия, отражающие характеристику этой категории как формы общественно-экономических отношений, а также нюансы ее содержания на государственном уровне или на уровне отдельных хозяйствующих субъектов.

Современный подход к анализу сущности, форм и принципов осуществления инвестиционной деятельности нашел свое отражение в российском законодательстве при определении термина «инвестиции». Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, осуществляемых в форме капитальных вложений, независимо от форм собственности.

В соответствии с выше указанным Законом «инвестициями» являются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта, возмещающий отказ от потребления имеющихся средств в текущем периоде, вознаграждающий его за риск и компенсирующий потери от инфляции в будущем периоде.

Определение инвестиций дается также в некоторых других правовых актах. Этим термином обозначают собственные, заемные или привлеченные финансовые и материальные средства инвестора, вложенные в различные объекты деятельности, а также права на имущественную и интеллектуальную собственность, переданные в целях получения прибыли (дохода) или достижения социального эффекта, не изъятые из оборота и не ограниченные в нем в соответствии с национальными законодательствами. Данное определение содержит дополнительные признаки инвестиций, не отраженные в определении, которое дает Закон. В их числе указание на источник формирования средств инвестирования (собственные, заемные или привлеченные), их оборотоспособность в соответствии с международным правом и национальным законодательством.

Определение инвестиции в Федеральном законе достаточно емко. Прежде всего, под ними понимаются: имущество (в том числе денежные средства), ценные бумаги, имущественные и иные права, имеющие денежную оценку. Существенным признаком инвестиций является то, что они используются в предпринимательской, а также иной деятельности, не запрещенной законодательством Российской Федерации, цель которой – получение прибыли или достижение иного полезного эффекта: социального, корпоративного, личного и др.

Инвестициями не считается имущество, если его гражданская оборотоспособность запрещена или ограничена. Причем виды объектов гражданских прав, не допущенных к обороту (изъятых из оборота), должны быть прямо указаны в законе.

Виды объектов гражданских прав, которые могут принадлежать лишь определенным участникам оборота, либо которые находятся в обороте по специальному разрешению, определяются в порядке, установленном законом. Земля и другие природные ресурсы могут отчуждаться или переходить от одного лица к другому иными способами в той мере, в какой их оборот допускается законами о земле и других природных ресурсах.

В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» уточнено понятие не только инвестиций, но и капитальных вложений, которые рассматриваются как форма инвестиций в основной капитал (основные средства), включающая затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин и оборудования, инструмента и инвентаря, проектно-изыскательские работы и другие расходы.

Важно, что под капитальными вложениями понимают, прежде всего, инвестиции в формирующиеся объекты основных средств, иначе такие инвестиции утратили бы свои специфический смысл и превратились бы в элемент купли-продажи или другие сделки.

Капитальные вложения – это в первую очередь инвестиции, расходуемые на создание и развитие предприятия. Причем предприятием как объектом прав признается имущественный комплекс, задействованный в предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью. Сюда входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором. Капитальные вложения могут быть направлены на любой из указанных объектов – главное, чтобы такой объект либо самостоятельно выступал в качестве основного средства, либо имел привязку к другим объектам, образуя с ними единый имущественный комплекс.

В качестве капитальных вложений отдельно оговариваются инвестиции в проектно-изыскательские работы. По договору подряда на выполнение проектных и изыскательских работ подрядчик (проектировщик, изыскатель) обязуется по заданию заказчика разработать техническую документацию и (или) выполнить изыскательские работы, а заказчик обязуется принять и оплатить их результат.

Проектные и изыскательские работы, предназначенные для удовлетворения потребностей Российской Федерации или субъекта РФ и финансируемые за счет средств соответствующих бюджетов и внебюджетных источников, осуществляются на основе государственного контракта. Он должен содержать сведения об объеме и стоимости подлежащей выполнению работы, сроках ее начала и окончания, размере и порядке финансирования и оплаты работ, способах исполнения обязательств сторон.

Следует отметить, что в сферу распространения Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» не попадают отношения, связанные с вложениями инвестиций в банки и иные кредитные организации, а также в страховые организации.

Кредитная организация – это юридическое лицо, которое для достижения своей основной цели – извлечения прибыли – на основании специального разрешения (лицензии) Центрального Банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом о банках и банковской деятельности. Она образуется на основе любой формы собственности как хозяйственное общество. Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Специальное законодательство применяется и к инвестициям в страховые организации (страховщики). Страховщиками признаются юридические лица любой предусмотренной законодательством РФ организационно-правовой формы, созданные для страховой деятельности на территории Российской Федерации в соответствии с полученной в установленном порядке лицензией. Предметом страхования не может быть производственная, торгово-посредническая и банковская деятельность.

По договору имущественного страхования страховщик обязуется при наступлении страхового случая возместить страхователю или выгодоприобретателю причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной страховой суммы. Убытки возмещаются в виде обусловленной договором платы (страховой премии). Такое финансирование трактуется как инвестирование в страховую деятельность.

Остановимся более подробно на основных характеристиках инвестиций, определяющих их сущность как объекта управления на уровне хозяйствующего субъекта.

1. Характеристика инвестиций в качестве объекта экономического управления.

Предметная сущность инвестиций непосредственно связана с экономической сферой ее проявления. Несмотря на рассмотренные ранее достаточно значимые терминологические различия, инвестиции трактуются всеми исследователями как категория экономическая, хотя и связанная с технологическими, социальными, природоохранными и иными аспектами их осуществления. Соответственно, выступая носителем преимущественно экономических характеристик и экономических интересов, инвестиции являются субъектом экономического управления как на микро-, так и на макроуровне любых экономических систем.

2. Процесс вовлечения накопленного капитала в экономический процесс в форме инвестиций.

В теории инвестиций их связь с накопленным капиталом (сбережениями) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию. Только путем инвестирования капитал как накопленная ценность вовлекается в экономический процесс.

Однако не весь накопленный предприятием запас капитала используется исключительно в инвестиционных целях. Часть денежного или иного капитала в силу требований ликвидности представляет собой форму страхового резерва, обеспечивающего ритмичность хозяйственной деятельности, платежеспособность и т. п., сохраняя пассивную форму. Инвестиции же в противовес этому, следует рассматривать как наиболее активную форму использования накопленного капитала.

Процесс использования накопленного капитала как инвестиционного ресурса предприятия представляет собой «чистое капиталообразование». Под этим термином понимается объем валовых инвестиций предприятия в определенном периоде, уменьшенный на сумму амортизационных отчислений. Чистое капиталообразование обеспечивает улучшение производственных возможностей отдельных хозяйствующих субъектов за счет прироста реального капитала, достигаемого в процессе инвестирования. При этом следует обратить внимание на то, что процесс чистого капиталообразования обеспечивается предприятием путем использования капитала как инвестиционного ресурса лишь в реальном секторе экономики (промышленной, сельскохозяйственной, торговой и других аналогичных видах деятельности). Использование же предприятием капитала как инвестиционного ресурса в финансовом секторе экономики (т.е. в процессе финансовых инвестиций в акции, облигации и т.п.) новый реальный капитал не создает. Такое финансовое инвестирование характеризуется в рамках экономики страны как «трансфертное» – объем инвестирования капитала в финансовые активы одними субъектами хозяйствования равен при этом объему его дезинвестирования другими хозяйствующими субъектами без прироста реального капитала.

Уровень потребления накопленного капитала как инвестиционного ресурса, вовлекаемого в реальный производственный процесс предприятия, имеет минимальные экономические границы. Эти границы определяются, с одной стороны, предельным продуктом капитала, а с другой – нормами выбытия (амортизации) капитала в производственном процессе, подлежащего возмещению для обеспечения простого воспроизводства.

При неизменных соотношениях затрат капитала и труда на производство продукции (т.е. при неизменной капиталовооруженности) прирост капитала определяется как разница между инвестированным в производство капиталом и выбытием (амортизацией) капитала как фактора производства в определенном периоде.

Таким образом, регулируя нормы выбытия капитала в производственном процессе, можно соответствующим образом влиять на пропорции накопления и потребления производственного дохода (операционной прибыли).

3. Возможность использования накопленного капитала в различных его формах посредством инвестиций.

В инвестиционном процессе каждая из форм накопленного капитала имеет свой диапазон возможностей и специфику механизмов конкретного использования. Наиболее универсальной с позиций сферы использования в инвестиционном процессе является денежная форма капитала, которая, однако, для непосредственного применения в этом процессе требует в большинстве случаев его трансформации в иные формы. Капитал, накопленный в форме запаса конкретных материальных и нематериальных благ, готов к непосредственному участию в инвестиционном процессе, однако сфера его использования в таких формах имеет узко функциональное значение.

Накопление капитала создает лишь предпосылки к последующему его инвестированию. Только в процессе инвестирования реализуется экономический потенциал общества, отдельных хозяйствующих субъектов, представленный накопленным капиталом. Иными словами, инвестиции характеризуют реализованные (а не накопленные) сбережения. Возможность последующего инвестирования является одним из важнейших экономических стимулов накопления капитала (сбережения) – для хозяйствующих субъектов без этого стимула процесс накопления капитала потерял бы всякий смысл. В то же время использование капитала в расширяющихся объемах как фактора производства является результатом его реализации как инвестиционного ресурса.

Между объемом накапливаемого капитала (сбережениями) и объемом капитала, используемого в инвестиционном процессе (инвестициями) существует экономическая взаимосвязь. Эти объемы равны только в условиях равновесия экономической системы страны, определяемого соответствующим им уровнем национального дохода. Равновесие экономической системы достигается при уровне национального дохода, при котором объемы сбережения (накопления капитала) и инвестирования (использования капитала как инвестиционного ресурса) совпадают. Для того, чтобы достичь точки равновесия, объемы инвестирования должны обеспечить расширение объема производства, влекущее за собой рост уровня доходов и сберегаемой его части. Иными словами, дальнейший экономический прогресс общества будет достигаться при соответствующем росте национального дохода.

Таким образом, механизм снижения размеров инфляционного или дефляционного разрыва будет вызывать соответственно повышение или понижение размера дохода до тех пор, пока сбережение не остановится на том уровне, при котором объемы возможных инвестиций будут поддержаны равнозначным объемом накопленного капитала в течение определенного периода.

Востребованность капитала как инвестиционного ресурса характеризуется значительной неравномерностью. В первую очередь, эта неравномерность зависит от стадии экономического цикла – когда экономика страны находится на подъеме, объемы инвестируемого капитала существенно возрастают, усиливая инфляционный разрыв; и, наоборот – в периоды экономического спада инвестиционные потребности субъектов хозяйствования снижаются, усиливая дефляционный разрыв. Кроме того, на инвестиционную востребованность капитала в отдельные периоды существенное воздействие оказывают инновационный прогресс, изменение налоговой политики, уровень законодательной защиты инвестиций и другие факторы. Характер этих факторов определяет низкую степень эффективности рыночного саморегулирования инвестиционных процессов. Основным механизмом сглаживания этой неравномерности выступает государственное регулирование инвестиционной деятельности субъектов хозяйствования.

4. Вложения капитала в объекты хозяйственной деятельности в результате осуществления инвестиционного процесса.

Инвестируемый предприятием капитал целенаправленно вкладывается в формирование имущества предприятия, предназначенного для осуществления различных форм его хозяйственной деятельности и производства различной продукции. При этом из обширного диапазона возможных объектов инвестирования капитала предприятие самостоятельно определяет приоритетные формы имущественных ценностей. Иными словами, с экономических позиций инвестиции можно рассматривать как форму преобразования части накопленного капитала в альтернативные виды активов предприятия. С позиций возможностей вложения капитала в производство различных видов продукции инвестиции характеризуются как комбинаторный процесс. В комбинации с другими факторами производства инвестируемый капитал может быть использован для выпуска как продукции потребительского назначения, так и капитальных товаров в форме средств и предметов труда.

5. Инвестиции как источник повышения эффекта предпринимательской деятельности.

Целью инвестирования является достижение конкретного заранее предопределяемого эффекта, который может носить как экономический, так и внеэкономический характер (социальный, экологический и другие виды эффекта). На уровне предприятий приоритетной целевой установкой инвестиций является достижение, как правило, экономического эффекта, который может быть получен в форме прироста суммы инвестированного капитала, положительной величины инвестиционной прибыли, положительной величины чистого денежного потока, обеспечения сохранения ранее вложенного капитала и т.п.

Достижение экономического эффекта инвестиций определяется их потенциальной способностью увеличивать доход. Как источник дохода инвестиции являются одним из важнейших средств формирования будущего благосостояния инвесторов. Вместе с тем, потенциальная способность инвестиций приносить доход не реализуется автоматически, а обеспечивается лишь в условиях эффективного выбора инвестиционных объектов. Осуществление такого выбора предопределяет одну из важных функций управления инвестициями.

6. Инвестиции как объект формирования корпоративных отношений.

Используемые предприятием в процессе инвестиций разнообразные инвестиционные ресурсы, товары и инструменты как объект купли-продажи формируют особый вид отношений, который характеризуется спросом, предложением и ценой, а также совокупностью определенных субъектов корпоративных отношений. Инвестиционный рынок формируется всей системой рыночных экономических условий, тесно сопряжен с другими рынками (рынком труда, рынком потребительских товаров, рынком услуг и т.п.) и функционирует под определенным воздействием разнообразных форм государственного регулирования.

Спрос на инвестиционные ресурсы, товары и инструменты предприятия предъявляют для реализации своей инвестиционной стратегии в сфере реального и финансового инвестирования. Кроме предприятий субъектами спроса на инвестиционные товары и инструменты выступают и иные участники экономического процесса, осуществляющие предпринимательскую деятельность.

Предложение инвестиционных ресурсов, товаров и инструментов исходит от предприятий-производителей капитальных товаров, собственников недвижимости, владельцев нематериальных активов, эмитентов, разнообразных, финансовых институтов.

Цена на инвестиционные товары и инструменты в системе корпоративных отношений формируется с учетом их инвестиционной привлекательности под воздействием спроса и предложения. Эта цена отражает экономические интересы продавцов и покупателей инвестиционных товаров и инструментов в конкретных условиях функционирования инвестиционного рынка. Ценой инвестиционных ресурсов выступает обычно ставка банковского процента.

Источник