- Что такое инвестиции: определение, сущность и примеры

- Доступно о том, что такое инвестиции

- Понятие и сущность инвестиций

- Роль инвестиций в экономике

- Признаки инвестиций

- Инвестирование – что это такое простыми словами

- Примеры инвестиционной деятельности

- Понятие и виды инвестиций. Инвестиционное законодательство. Понятие, способы осуществления, источники и виды инвестиционной деятельности

Что такое инвестиции: определение, сущность и примеры

Доступно о том, что такое инвестиции

Простыми словами, инвестирование – это вложение капитала с целью заработать.

Грамотное распределение денежных средств является одной из важнейших составляющих деятельности как для государства, так и для компании или физического лица. Одним из способов приумножить имеющийся капитал является инвестирование.

Независимо от того, в каком контексте используется данный термин, охарактеризовать его можно следующими словами:

Инвестиции – это материальные или нематериальные затраты, целью которых является извлечение прибыли или достижение желаемого результата.

Понятие и сущность инвестиций

Введение в тему стоит начать с базовых понятий. Сам термин пришел к нам из латинского языка. В переводе на русский invest означает «вкладывать». Если давать определение простыми словами – это вложение денежных средств с целью их приумножения.

Не стоит путать краткосрочные вложения и инвестиции. Длительность последних, как правило, исчисляется годами.

Все инвестиции обязательно соответствуют определенному ряду критериев: сроки вложения, направления, риски, потенциальный доход (в том числе пассивный).

Сроки вложения. Обычно инвестиции вкладываются на определенный временной отрезок, и до тех пор, пока средства находятся в объекте инвестирования, вкладчик получает оговоренное вознаграждение – дивиденды.

Направление. Прежде чем вкладывать собственные средства в тот или иной проект, инвестор должен определить для себя направления деятельности, в которых он обладает необходимой компетенцией и, соответственно, способен правильно спрогнозировать доход, оценить риски и потенциальную выгоду.

Риск. Стоит понимать, что вкладывая в тот или иной объект, независимо от направления и финансовых показателей, инвестор подвергает свои средства риску. Его уровень может изменяться, однако вкладчик всегда рискует своими финансами в пределах вложенного капитала.

Возможный доход. Главная экономическая цель всего процесса, вне зависимости от направления вложения, – обеспечение дохода. Опираясь на данный показатель, инвестор должен принимать решение об инвестировании.

Получение пассивного дохода. Одно из основных преимуществ инвестирования заключается в получении пассивного дохода без непосредственного участия вкладчика. Эта особенность характерна для всех объектов инвестирования, от недвижимости до акций и государственных долговых облигаций.

Исходя из вышесказанного, можно сказать, что инвестициями могут быть свободные средства, имеющиеся в распоряжении физических или юридических лиц, и используемые для получения дополнительной прибыли. В качестве инвестиций могут выступать финансы, имущество, ценные бумаги и прочее.

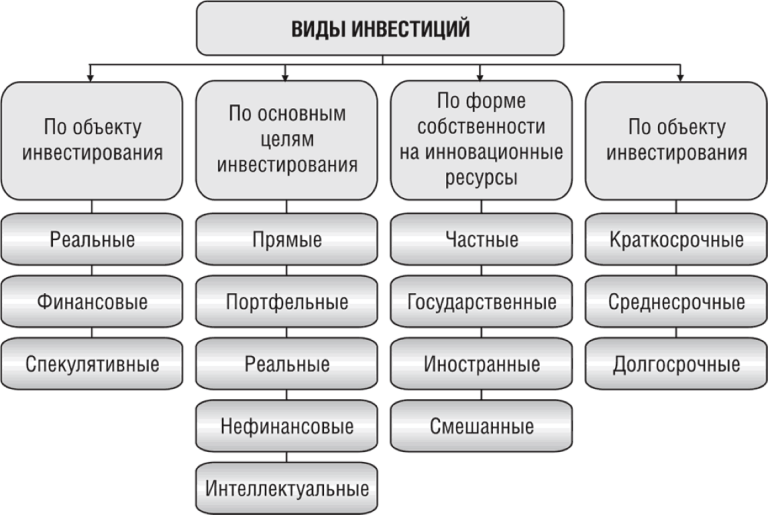

Все инвестиции делятся на четыре вида: реальные, финансовые, валовые, частные/государственные.

- Реальные. Долгосрочные вложения в производственные отрасли.

- Финансовые. Представляют собой финансово-кредитные обязательства, ценные бумаги или деньги.

- Валовые. Средства, направленные в определенную сферу для увеличения капитала. Сюда же относятся и чистые инвестиции. Последние представляют собой вложения, направленные на увеличение размера основных средств, которые в дальнейшем будут направлены на улучшение производственного уровня.

- Частные и государственные. Вложения, владельцами которых являются частные инвесторы или государственные учреждения.

Западные учебники по экономике классифицируют инвестиции по следующим направлениям:

- государственные и частные;

- внешне- и внутриэкономические;

- финансовые или интеллектуальные;

- производственные и потребительские;

- косвенные или прямые.

Мы кратко рассмотрели основные понятия инвестиционной деятельности и экономическую сущность инвестиций, а также узнали, на какие виды они подразделяются. Теперь можно сделать вывод, что это финансовая деятельность, которая отражается на показателях как в микро-, так и в макроэкономике, а также играет важную роль в жизни частных инвесторов и всей страны в целом.

Государству инвестиции необходимы, в первую очередь, для модернизации предприятий, частным лицам они предоставляют возможность увеличить собственный капитал.

Роль инвестиций в экономике

Инвестиции выполняют важную функцию в развитии экономики страны. Они обеспечивают наличие необходимых материальных и нематериальных активов, необходимых для будущего роста.

Значение инвестиций в рыночной экономике объясняется их определением. К данному параметру можно отнести как традиционные денежные средства, как один из наиболее доступных инструментов, так и банковские вклады, технологии, производственное оборудование и прочие виды активов, которые можно вложить в объект экономической деятельности для извлечения прибыли.

Говоря о важности инвестиционной деятельности, нельзя не упомянуть о том, какова ее роль в развитии мировой экономики. Любое государство, которое хочет увеличивать текущие финансовые показатели, обязано взаимодействовать с другими странами. Сюда относится товарооборот, обмен денег, а также совместные экономические мероприятия и межправительственные проекты.

В зависимости от степени готовности к подобным процессам, государства делятся на закрытые, ограниченно закрытые и открытые. В последнем случае проще наращивать объемы торговли, поскольку в подобном процессе создается свобода предпринимательской деятельности. Это также является залогом повышения налоговых поступлений.

Кроме того, страны с открытой экономикой позволяют местным компаниям привлекать инвестиции иностранных инвесторов. В будущем такие предприятия смогут выйти на международный рынок, производить большее количество товара и тем самым улучшить общий инвестиционный климат страны.

Признаки инвестиций

Инвестициями являются те вложения, которые соответствуют следующим признакам:

- способность приносить доход инвестору;

- основная цель вложения – личный интерес инвестора;

- наличие рисков, даже если объектом инвестирования является надежный актив;

- длительный срок вложения средств – зачастую от одного года и дольше;

- четкая направленность и понимание того, куда необходимо вкладывать средства;

Главные источники для инвестирования – это собственные средства, привлеченные или заемные.

К собственным средствам относится уставной капитал, прибыль предприятия, а также специальный, целевой или резервный фонд. Заемные средства – это кредиты или займы, которые позволяют инвестору осуществлять свою деятельность. Они выдаются на определенный срок, подлежат возврату и зачастую являются платными. Размер платежа определяется процентом, установленным в рамках договора о сотрудничестве. Привлеченные средства могут быть получены на финансовых рынках за счет эмиссии ценных бумаг или внешнего капитала.

Инвестирование – что это такое простыми словами

Если говорить о том, что такое инвестирование простыми словами, можно сказать, что это вложение капитала с целью заработать. Это главная задача для данной деятельности, особенностями которой являются риск и потенциальный доход. Причем между двумя этими показателями наблюдается прямая связь – чем выше ожидаемый доход, тем выше и показатель риска.

Кроме того, под инвестициями понимается долгосрочное вложение, обычно от одного года. Это отличает их от спекулятивных действий на финансовых рынках.

В свою очередь, привлеченный капитал для эмитентов ценных бумаг имеет свое значение и цель. Дополнительное финансирование позволяет им расширять производство и выходить на новые рынки сбыта.

Подытоживая все вышесказанное, можно сделать вывод, что вся суть вложений сводится к получению дохода и наращиванию капитала.

Примеры инвестиционной деятельности

В качестве примеров инвестиционной деятельности можем рассмотреть компании, которые могут использовать имеющиеся активы и финансы для инвестирования. Например, банки и страховые компании.

Первые получают конкурентное преимущество благодаря особенностям своей деятельности, а также финансовым и другим инструментам, способным положительно влиять на результат капиталовложения.

Вторые отличаются тем, что объектами для привлечения денег являются страховые резервы. Кроме того, отдельно стоит выделить и цель, которую ставят перед собой страховые компании. Их главная задача заключается не в получении прибыли, а в сохранении финансовой стабильности благодаря успешному инвестированию.

Финансы, полученные в ходе инвестиционной деятельности, прежде всего отображают сделки предприятия в сфере купли-продажи по капитальным активам. Сюда относятся активы, внесенные на баланс компании с полезным сроком использования от одного года.

При этом стоит отметить, что руководство фирмы получает определенную свободу в принятии решений относительно того, что считать или не считать капитальными расходами. Успешность вложения средств в такую компанию напрямую зависит от владения инвестором данной информацией.

В качестве примера рассмотрим только что созданную компанию Х. В плане у нее заложена подготовка финансового отчета к концу месяца. В этом документе будут указаны размер полученной прибыли и понесенных убытков, а также баланс и сведения о движении средств.

По итогам стартового месяца компании не удалось получить доходы, но были некоторые операционные расходы. Соответственно, в итоговом отчете показатель чистой прибыли будет равен нулю. Кроме того, инвестиционная деятельность также не велась, поэтому в этом отчете показатель также равен нулю.

На протяжении второго месяца компания направляла инвестиции в землю и имущество. Подобная деятельность подразумевает собой отток капитала, что приводит к отрицательному показателю в отчете об инвестиционной деятельности.

Притоком являются финансы, вырученные в результате:

- сделок по реализации ценных бумаг, которые изначально были взяты для этой цели;

- реализации с учетом скидок;

- реализации производственных активов.

Оттоками называются средства, выплаченные:

- во время покупки ценных бумаг для их дальнейшей продажи;

- приобретение долгосрочных производственных активов;

По своей форме все инвестиции делятся на две формы. Первая — традиционная инвестиционная деятельность, вторая — альтернативная.

Используя подобное разделение, можно проанализировать наиболее популярные финансовые инструменты, относящиеся к каждой категории инвестиций.

Традиционные инвестиции — это акции компаний, долговые облигации, депозиты. Альтернативные инвестиции — это объекты недвижимости, частный капитал, предметы искусства, роскоши и т. д.

Источник

Понятие и виды инвестиций. Инвестиционное законодательство. Понятие, способы осуществления, источники и виды инвестиционной деятельности

Под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и/или достижения иного значимого результата.

В настоящее время инвестиционный институт регулируется Законами «Об инвестициях», «О концессиях». Основой регулирования инвестиционных отношений является Конституция, ГК, в том числе международными договорами РБ, а также законодательством государства, на территории которого осуществляется инвестиционная деятельность.

Под инвестиционной деятельностью понимаются действия инвестора по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и/или достижения иного значимого результата.

Инвестиционная деятельность в РБ осуществляется в следующих формах:

− создание юридического лица;

− приобретение имущества или имущественных прав, а именно: − доли в уставном фонде юридического лица, включая случаи увеличения уставного фонда юридического лица; − недвижимости; − ценных бумаг; − прав на объекты интеллектуальной собственности; − концессий; − оборудования; − других основных средств.

Классификация инвестиций, а, следовательно, и инвестиционной деятельности может быть произведена по различным основаниям.

По содержанию инвестиционная деятельность традиционно подразделяется на прямую, портфельную и ссудную.

Прямая инвестиционная деятельность рассматривается как вложение инвестиций в производство товаров, работ, услуг, новых технологий, в создание новых коммерческих организаций и т.д.

Портфельная инвестиционная деятельность предполагает вложение средств инвестора в ценные бумаги.

Ссудная инвестиционная деятельность означает использование средств инвестора в форме предоставления займов и кредитов.

В зависимости от формы собственности инвестиции подразделяются на частные и государственные.

Государственные инвестиции идут в основном в инфраструктуру в широком смысле слова, т.е. государство является непосредственным инициатором и участником инвестиционного процесса.

С точки зрения национальной принадлежности субъекта, осуществляющего инвестиции, они делятся на внутренние и внешние.

Внешние иностранные инвестиции рассматриваются как собственность иностранных инвесторов.

Со стороны объекта, в который осуществляются инвестиции, выделяют:

1) инвестиции в недвижимое имущество, в том числе и предприятие как имущественный комплекс;

2) инвестиции в ценные бумаги;

3) инвестиции в интеллектуальную собственность.

В зависимости от приобретенных в результате вложения инвестиций нрав различаются:

1) инвестиции, направленные на приобретение вещных прав;

2) инвестиции, направленные на приобретение обязательственных прав.

Источниками инвестиций, если иное не предусмотрено законодательными актами РБ, могут являться:

− собственные средства инвесторов, включая амортизационные фонды, прибыль, оставшаяся после уплаты налогов и других обязательных платежей, в том числе средства, полученные от продажи долей в уставном фонде юридического лица;

− заемные и привлеченные средства, включая кредиты банков и небанковских кредитно-финансовых организаций, займы учредителей (участников) и других юридических и физических лиц, облигационные займы.

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 22

Договор страхования: понятие, правовая природа, элементы, виды.

Договоры страхования бывают добровольные и обязательные. Страхование осуществляется в добровольном порядке на основании договоров страхования, заключаемых страхователем со страховщиком, если иное не установлено законами или актами Президента Республики Беларусь.

В случаях, когда законами или актами Президента Республики Беларусь на указанных в них лиц возлагается обязанность по страхованию жизни, здоровья или имущества либо своей гражданской ответственности (обязательное страхование, за исключением обязательного государственного страхования), страхование осуществляется в соответствии с законами и актами Президента Республики Беларусь.

По договору страхования одна сторона (страховщик) обязуется при наступлении предусмотренного законодательством или договором события (страхового случая) возместить другой стороне (страхователю) или третьему лицу (застрахованному лицу, выгодоприобретателю), в пользу которого заключен договор, причиненный вследствие этого события ущерб застрахованным по договору имущественным интересам (произвести страховую выплату в виде страхового возмещения или страхового обеспечения) в пределах определенной договором суммы (страховой суммы, лимита ответственности), а другая сторона (страхователь) обязуется уплатить обусловленную договором сумму (страховой взнос, страховую премию).

При этом, объектами страхования могут быть не противоречащие законодательству имущественные интересы, связанные:

– с причинением вреда жизни или здоровью страхователя либо иного названного в договоре физического лица (личное страхование, не относящееся к страхованию жизни);

– с достижением гражданами определенного возраста или с наступлением в их жизни иного предусмотренного в договоре страхового случая (личное страхование, относящееся к страхованию жизни);

– с утратой (гибелью) или повреждением имущества, находящегося во владении, пользовании, распоряжении страхователя или иного названного в договоре выгодоприобретателя, либо с нанесением ущерба их имущественным правам, в том числе с возникновением убытков от предпринимательской деятельности в связи с невыполнением (выполнением ненадлежащим образом) своих обязательств контрагентами субъекта хозяйствования или с изменением условий этой деятельности по не зависящим от предпринимателя обстоятельствам (имущественное страхование);

– с ответственностью по обязательствам, возникшим в случае причинения страхователем или иным лицом, на которых такая ответственность может быть возложена, вреда жизни, здоровью или имуществу других лиц, либо с ответственностью по договору (страхование ответственности).

Страховая премия – это плата за оказание страховой услуги, за риск неблагоприятных последствий, несение которых берет на себя страховщик. Страховая премия уплачивается страхователем в сроки и в порядке, установленные законом или договором.

Страховое возмещение – денежная сумма, которую страховщик обязан выплатить по договору имущественного страхования при наступлении страхового случая и которая должна соотноситься с действительной стоимостью застрахованного имущества и размером причиненных убытков. В личном страховании денежная сумма, подлежащая выплате страховщиком, носит характер страхового обеспечения и может выплачиваться независимо от наличия или отсутствия ущерба у страхователя и выплат по другим основаниям.

Договор страхования должен заключаться в письменной форме, несоблюдение которой влечет его недействительность.

Договор страхования может быть заключен путем составления одного документа либо вручения страховщиком страхователю на основании его заявления страхового полиса, подписанного страховщиком. Если заявление страхователя было письменным, налицо заключение договора путем обмена документами. При устном заявлении согласие страхователя заключить договор на предложенных страховщиком условиях подтверждается принятием от страховщика страхового полиса. Наличие у страхователя соответствующих документов подтверждает факт заключения договора страхования.

Условия, на которых заключается договор страхования, могут содержаться не только в едином документе, подписанном сторонами, или в страховом полисе, выдаваемом страховщиком и одобренном страхователем, но и в стандартных правилах страхования соответствующего вида.

Договор страхования считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. Существенными условиями договора страхования являются:

– об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования – по договорам имущественного страхования либо о застрахованном лице – по договорам личного страхования;

– о характере события, на случай наступления которого осуществляется страхование (страхового случая);

– о размере страховой суммы;

– о сроке действия договора.

Содержание договора страхования составляют права и обязанности сторон. Основной обязанностью страховой компании, составляющей смысл страхового обязательства, является выплата страхового возмещения или страхового обеспечения при наступлении страхового случая. Размер подлежащего выплате страхового возмещения зависит от ряда факторов и прежде всего от соотношения страховой суммы и страховой стоимости застрахованного объекта. В том случае, когда в договоре страхования имущества или предпринимательского риска страховая сумма установлена ниже страховой стоимости, страховщик при наступлении страхового случая обязан возместить страхователю (выгодоприобретателю) часть понесенных убытков пропорционально отношению страховой суммы к страховой стоимости (пропорциональная система).

Если имущество или предпринимательский риск застрахованы лишь в части страховой стоимости, страхователь (выгодоприобретатель) вправе осуществить дополнительное страхование, в том числе у другого страховщика, но с тем, чтобы общая страховая сумма по всем договорам не превышала страховую стоимость.

К обязанностям страховщика относятся также: обязанность возместить расходы, произведенные страхователем в целях уменьшения подлежащих возмещению убытков, когда они были необходимы или произведены для выполнения указаний страховщика, даже если соответствующие меры оказались безуспешными. Такие расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму; обязанность соблюдать тайну страхования, т.е. страховщик не вправе разглашать полученные им в результате своей профессиональной деятельности сведения о страхователе, застрахованном лице и выгодоприобретателе, состоянии их здоровья, а также об имущественном положении этих лиц. За нарушение тайны страхования страховая компания в зависимости от рода нарушенных прав и характера нарушения несет предусмотренную гражданским законодательством ответственность; обязанность заменить выгодоприобретателя по заявлению страхователя и др.

Страховщик наделен определенными правами. Прежде всего это право требовать уплаты страховой премии. Кроме того, он имеет право при заключении договора страхования имущества произвести осмотр страхуемого объекта, а при необходимости назначить экспертизу в целях установления его действительной стоимости. Страховщик, уведомленный об обстоятельствах, влекущих увеличение страхового риска, может потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению риска, а при возражениях страхователя относительно изменений условий договора — расторгнуть страховой договор.

Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса и действует в течение установленного в нем срока.

Основанием прекращения договора страхования является его исполнение. Причем особенность данного договора заключается в том, что под исполнением понимается как несение риска в период действия договора, даже если в этот период не произошло страхового случая, так и выплата страхового возмещения или страховой суммы при наступлении страхового случая в полном объеме, предусмотренном условиями страхования, до истечения срока договора. Выплата части страховой суммы или страхового возмещения не влечет прекращения договора страхования.

Договор страхования может быть прекращен досрочно, т.е. до наступления срока, на который он был заключен, если после вступления его в законную силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью. При досрочном прекращении договора в указанных случаях страховщик имеет право на часть страховой премии, пропорционально времени, в течение которого действовало страхование, иными словами, страхователю возвращается страховая премия за определенными вычетами.

Страхователь (выгодоприобретатель) вправе в любое время отказаться от договора страхования. Однако в этом случае уплаченная страховщику премия не подлежит возврату, если договором страхования не предусмотрено иное.

Дата добавления: 2018-04-04 ; просмотров: 1219 ; Мы поможем в написании вашей работы!

Источник