Метод расчета периода окупаемости инвестиций

Метод расчета периода (срока) окупаемости PP (англ. payback period) инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если же сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Формула расчета периода окупаемости имеет вид:

,

,

PP — период окупаемости (лет);

I0 — первоначальные инвестиции;

— годичная сумма денежных поступлений от реализации инвестиционного проекта.

— годичная сумма денежных поступлений от реализации инвестиционного проекта.

Стоит обратить внимание на индекс при знаменателе CFt. Он говорит о возможности двоякого подхода к определению величины СFt.

Первый подход возможен в том случае, когда величины денежных поступлений примерно равны по годам. Тогда сумма первоначальных инвестиций делится просто на величину годовых (в лучшем случае — среднегодовых) поступлений.

Второй подход (на который и указывает символ  ) предполагает расчет величины денежных поступлений от реализации проекта нарастающим итогом, т. е. как кумулятивной величины.

) предполагает расчет величины денежных поступлений от реализации проекта нарастающим итогом, т. е. как кумулятивной величины.

Чтобы лучше понять это, вновь обратимся к примеру.

Если период окупаемости рассчитывается на основе нарастающей суммы денежных поступлений, то может возникнуть ситуация, когда срок накопления суммы, равной первоначальным инвестициям, не кратен целому числу лет. Как определить длительность периода окупаемости в этом случае?

Чтобы определить в такой ситуации точный период окупаемости инвестиций, надо:

1) найти кумулятивную сумму денежных поступлений за целое число периодов, при котором такая сумма оказывается наиболее близкой к величине инвестиций, но меньше ее;

2) определить, какая часть суммы инвестиций осталась еще непокрытой денежными поступлениями;

3) поделить этот непокрытый остаток суммы инвестиций на величину денежных поступлений в следующем целом периоде, чтобы определить, какую часть остаток составляет от этой величины.

Полученный результат будет характеризовать ту долю данного периода, которая в сумме с предыдущими целыми периодами и образует общую величину периода окупаемости.

Очевидно, что подобный расчет правомерен только в том случае, если денежные поступления в течение года носят равномерный характер. В противном случае точный расчет периода окупаемости потребует еще более кропотливого суммирования неодинаковых величин денежных поступлений по более коротким временным периодам (скажем, при годовом исчислении — по месяцам).

Показатель срока окупаемости завоевал широкое признание благодаря своей простоте и легкости расчета даже теми специалистами, которые не обладают финансовой подготовкой. Характерно в этой связи, что он в настоящее время широко используется в России, где остро не хватает специалистов по современный методам оценки инвестиций. Так, коммерческие банки, сообщая потенциальным заемщикам свои условия выделения инвестиционных ресурсов, обычно ограничиваются двумя параметрами: сроком окупаемости (не более 3 — 4 лет) и уровнем рентабельности (например, на уровне 30 — 40% в валютном исчислении).

Пользуясь показателем периода окупаемости, надо всегда помнить, что он хорошо работает только при справедливости следующих допущений:

1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый срок жизни;

2) все проекты предполагают разовое вложение первоначальных инвестиций;

3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода жизни инвестиционных проектов.

Кстати, надо иметь в виду, что на самом деле период окупаемости имеет прямую связь с внутренней нормой прибыли и, соответственно, уровнем коэффициента дисконтирования.

Широкое использование в России периода окупаемости как одного из основных критериев оценки инвестиций имеет еще одно серьезное основание наряду с простотой расчета и ясностью для понимания. Дело в том, что этот показатель довольно точно сигнализирует о степени рисковости проекта (во всяком случае, так полагают многие опытные менеджеры).

Резон здесь прост: менеджеры полагают, что чем больший срок нужен хотя бы для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное опрокинуть все предварительные аналитические расчеты. Кроме того, чем короче срок окупаемости, тем больше денежные потоки в первые годы реализации инвестиционного проекта, а значит, и лучше условия для поддержания ликвидности фирмы (а это порой очень важно для фирм, переживающих трудности в своем развитии или только становящихся на ноги).

Вместе с тем метод расчета периода окупаемости обладает серьезными недостатками, так как игнорирует два важных обстоятельства:

1) различие ценности денег во времени;

2) существование денежных поступлений и после окончания срока окупаемости (а по этому параметру проекты могут различаться весьма существенно).

Именно поэтому расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Надо сказать, что первый из указанных выше недостатков показателя срока окупаемости — недоучет различной ценности денег во времени — можно преодолеть. Для этого надо лишь вести расчет на основе кумулятивной суммы денежных поступлений, рассчитывая каждое из ее слагаемых с использованием коэффициента дисконтирования. Такой расчет ведется аналогично описанным выше процедурам.

Контрольные вопросы

1. Какова основная цель курсовой работы?

2. Что такое инвестиции?

3. Перечислите основные формы инвестиций.

4. Что является субъектом и объектом инвестиций?

5. Какие проекты рассматриваются как глобальные, региональные, локальные?

6. Что такое инвестиционный проект?

7. Перечислите стадии реализации инвестиционного проекта.

8. Что такое дерево целей?

9. В чем состоит особенность иерархического построения целей?

10. Из каких элементов должны состоять формулировки целей при построении дерева целей?

11. Что такое финансирование инвестиций?

12. Перечислите базовые источники финансирования инвестиций.

13. Что относится к централизованным и децентрализованным источникам финансирования?

14. Что понимается под структурой инвестиций по источникам финансирования?

15. Какие источники относятся к безрисковым?

16. Какие источники относятся к источникам генерирующим риск?

17. Что относится к собственным, заемным и привлеченным средствам?

18. Какие вопросы необходимо решить при выборе конкурентной стратегии?

19. Для чего нужен маркетинговый раздел бизнес-плана?

20. Какие основные методы применяются для экономической оценки инвестиционного проекта?

21. Что подразумевается под абсолютной приемлемостью инвестиций?

22. Какие показатели могут браться в качестве ставки дисконтирования?

23. Что такое чистая текущая стоимость?

24. С помощью какой формулы рассчитывается чистая текущая стоимость?

25. Чем обусловлена широкая распространенность метода оценки приемлемости инвестиций на основе NPV?

26. Что такое рентабельность инвестиций?

27. При помощи какой формулы производится расчет показателя рентабельности инвестиций?

28. Что представляет собой внутренняя норма прибыли?

29. По какой формуле рассчитывается показатель внутренней нормы прибыли?

30. Что называют барьерным коэффициентом HR?

31. Каков принцип сравнения IRR и HR?

32. Что такое срок окупаемости инвестиционного проекта?

33. Какие 2 важных обстоятельства игнорирует метод расчета срока окупаемости проекта?

34. Какая формула используется для расчета периода окупаемости проекта?

35. При каких допущениях расчет показателя срока окупаемости дает наиболее точные результаты?

Источник

Методы и показатели оценки приемлемости инвестиций

Смысл оценки любого инвестиционного проекта состоит в уяснении ответа на очень простой вопрос: оправдают ли будущие выгоды сегодняшние затраты? Иными словами, мы здесь сталкиваемся с одним из вариантов широко известного графика альтернативных возможностей потребления (рис. 1). На нем хорошо видно, что увеличение уровня потребления в конце данного периода достижимо лишь за счет сокращения уровня потребления в начале этого периода и наоборот. И эта дилемма возникает всегда и везде, идет ли речь об отдельном человеке или о стране в целом.

Рис. 1. Альтернативы инвестирования и потребления, являющиеся основой принятия инвестиционных решений: Dнг Dкг — потребление соответственно в начале и конце периода.

Однако при всей своей простоте этот вопрос при ближайшем рассмотрении обнаруживает столько граней, что найти однозначный ответ на него оказывается крайне сложно. Именно поэтому теория инвестиционного анализа предусматривает использование определенной системы аналитических методов и показателей, которые в совокупности позволяют прийти к достаточно надежному и объективному выводу.

Наиболее часто применяются пять основных методов. В свою очередь, их можно объединить в две группы:

1. Методы, основанные на применении концепции дисконтирования:

метод определения чистой текущей стоимости;

метод расчета рентабельности инвестиций;

метод расчета внутренней нормы прибыли;

2. Методы, не предполагающие использование концепций дисконтирования:

метод расчета периода окупаемости инвестиций;

метод определения бухгалтерской рентабельности инвестиций;

2. Методы оценки инвестиций, основанные на дисконтировании денежных поступлений

1. Метод определения чистой текущей стоимости. Метод анализа инвестиций, основанный на определении чистой текущей стоимости, на которую ценность фирмы может прирасти в результате реализации инвестиционного проекта, исходит из двух предпосылок:

— любая фирма стремится к максимизации своей ценности;

—разновременные затраты имеют неодинаковую стоимость. В предыдущей главе мы уже столкнулись с расчетом чистой текущей стоимости NPV (англ. net present value), и потому нам теперь будет несложно понять, что чистая текущая стоимость — это всего лишь разница между суммой денежных поступлений (денежных потоков, притоков), порождаемых реализацией инвестиционного проекта и дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат (денежных потоков, оттоков), необходимых для реализации этого проекта.

Чтобы записать это определение в виде формулы, условимся вначале, что k— желаемая норма прибыльности (рентабельности), т. е. тот уровень доходности инвестируемых средств, который может быть обеспечен при помещении их в общедоступные финансовые механизмы (банки, финансовые компании и т.п.), а не использовании на данный инвестиционный проект. Иными словами, k— это цена выбора (альтернативная стоимость) коммерческой стратегии, предполагающей вложение денежных средств в инвестиционный проект.

Символом Io (англ. investment) мы обозначим первоначальное вложение средств, a CFt (англ. cash flow) — поступления денежных средств (денежный поток) в конце периода 1. Тогда формула расчета чистой текущей стоимости примет вид:

Если чистая текущая стоимость проекта NPV положительна, то это будет означать, что в результате реализации такого проекта ценность фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, т. е. проект может считаться приемлемым.

В реальной действительности, однако, инвестор может столкнуться с ситуацией, когда проект предполагает не «разовые затраты — длительную отдачу» что, собственно, и предполагается в формуле (9.1), а «длительные затраты — длительную отдачу», т. е. более привычную для России ситуацию, когда инвестиции осуществляются не одномоментно, а по частям — на протяжении нескольких месяцев или даже лет.

В этом случае формула (9.1) принимает несколько иной вид:

где It — инвестиционные затраты в период t.

Особой ситуацией является расчет NPV в случае перпетуитета, т. е. вложения средств в проект, срок жизни которого явно не ограничен (условно-бесконечен). Характерными примерами такого рода инвестиций могут быть затраты, осуществляемые для проникновения на новый для фирмы страновой рынок (реклама, создание сети дилеров и т. п.) или связанные с приобретением контрольного пакета акций другой компании с целью включения ее в холдинг.

В подобных случаях для определения NPV надо воспользоваться формулой Гордона:

где CF1 — поступление денежных средств в конце первого года после осуществления инвестиций, а g — тот постоянный темп, с которым, как ожидается, будут расти ежегодно поступления денежных средств в дальнейшем.

Широкая распространенность метода оценки приемлемости инвестиций на основе NPV обусловлена тем, что он обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя во всех случаях находить экономически рациональное решение. Однако он все же дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста. А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель — метод расчета рентабельности инвестиций.

2. Метод расчета рентабельности инвестиций. Рентабельность инвестиций PI (англ. profitability index) — это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 руб. инвестиций. Расчет . этого показателя рентабельности производится по формуле:

Очевидно, что если NPV положительна, то и PI будет больше единицы и, соответственно, наоборот. Таким образом, если расчет дает нам PI больше единицы, то такая инвестиция приемлема.

Необходимо обратить внимание на то, что PI, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет аналитику возможность для исследования инвестиционного проекта ещё в двух аспектах.

Во-первых, с его помощью можно нащупать что-то вроде «меры устойчивости» такого проекта. Действительно, если мы рассчитали, что PI равен, допустим, 2, то нетрудно сообразить, что рассматриваемый проект перестанет быть привлекательным для инвестора лишь в том случае, если его выгоды (будущие денежные поступления) окажутся меньшими более чем в 2 раза (это и будет «запас прочности» проекта, обеспечивающий справедливость выводов аналитиков даже при некотором излишнем оптимизме оценки ими выгод проекта).

Во-вторых, PI дает аналитикам инвестиций надежный инструмент для ранжирования различных инвестиций с точки зрения их привлекательности, и этот аспект достаточно важен, чтобы заставить нас вернуться к нему еще раз несколько позднее.

Сейчас же остановимся на одной из проблем, с которыми связано исчисление PI. Это проблема возникает в том случае, когда мы имеем дело с «порционным» осуществлением инвестиций, т. е. инвестиционные затраты осуществляются по частям на протяжении нескольких лет, а не единой суммой сразу.

Чтобы таких проблем у нас в дальнейшем не возникало, договоримся, о том, что общий подход при оценке инвестиций состоит в сопоставлении текущей стоимости ежегодных денежных поступлений, очищенных от инвестиций, с текущей стоимостью инвестированных средств. С этих позиций сомнений уже быть не должно, и нам следует рассматривать в качестве оттока средств дисконтированную сумму инвестиций.

Правда, так просто проблема обращения с будущими оттоками денежных средств, т. е. добавление их к знаменателю или вычитание из числителя формулы (9.3), решается только тогда, когда нас интересует глобальная оценка величины PI, т. е. будет он больше 1 или меньше? Но когда мы начинаем использовать PI как критерий ранжирования вариантов инвестирования, то дело становится куда более сложным, а сам этот показатель — не очень надежным, так как процесс его определения сопряжен со слишком высоким уровнем волюнтаризма в отнесении потоков денежных поступлений к числителю или знаменателю формулы (9.3).

3. Метод расчета внутренней нормы прибыли. Внутренняя норма прибыли, или внутренний коэффициент окупаемости инвестиций IRR (англ. internal rate of return), представляет собой, по существу, уровень окупаемости средств, направленных на цели инвестирования, и по своей природе близка к различного рода процентным ставкам, используемым в других аспектах финансового менеджмента. Наиболее близкими по экономической природе к внутренней норме прибыли можно считать:

—действительную (реальную) годовую ставку доходности, предлагаемую банками по своим сберегательным счетам (т. е. номинальную ставку доходности за год, рассчитанную по схеме сложных процентов в силу неоднократного начисления процентов в течение года, например ежеквартально);

— действительную (реальную) ставку процента по ссуде за год, рассчитанную по схеме сложных процентов в силу неоднократного погашения задолженности в течение года (например, ежеквартально).

Если вернуться к описанным выше уравнениям (9.1) и (9.2), то IRR — это то значение k в этих уравнениях, при котором NPV будет равна нулю.

Чтобы нам было легче разбираться в проблемах, связанных с IRR, договоримся, что пока мы будем вести речь о стандартных инвестиционных проектах, при реализации которых:

надо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств);

— денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т. е. поначалу они могут быть отрицательными, но, став затем положительными, будут оставаться такими на протяжении всего рассматриваемого периода реализации инвестиции).

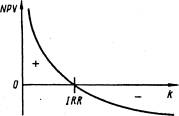

Для таких стандартных инвестиций справедливо утверждение о том, что чем выше коэффициент дисконтирования, тем меньше величина NPV, что как раз и иллюстрирует рис. 2.

Рис. 2. Зависимость величины NPV от уровня коэффициента дисконтирования

Как видно на рис. 2, IRR — это та величина коэффициента дисконтирования k, при которой кривая изменения NPV пересекает горизонтальную ось, т. е. NPV оказывается равной нулю. Найти величину IRR можно двумя способами. Во-первых, можно рассчитать ее с помощью уравнений расчета дисконтированной стоимости, приведенных в гл. 8 [например, уравнение (8.4)], а во-вторых, найти ее в таблицах коэффициентов приведения.

Решение задачи определения IRR становится особенно трудным в тех случаях, когда будущие денежные поступления могут быть неодинаковыми по величине. Суть задачи остается прежней — найти значение IRR, при котором NPV будет равна нулю. Однако сам процесс расчета приходится менять, обращаясь к методу проб и ошибок, чтобы путем нескольких последовательных приближений, итераций найти искомое значение IRR. При этом (если речь идет о стандартных инвестиционных проектах) вначале NPV определяется с помощью экспортно избранной величины коэффициента дисконтирования. Если при этом NPV оказывается положительной, то расчет повторяется с использованием большей величины коэффициента дисконтирования (или наоборот — при отрицательном значении NPV), пока не удастся подобрать такой коэффициент дисконтирования, при котором NPV будет равна нулю.Теперь, когда мы разобрались в том, что такое внутренняя норма прибыли по инвестициям и как она определяется, настало время выяснить — а зачем она нужна и как используется при оценке желательности инвестиций?

В качестве критерия оценки инвестиций эта норма используется аналогично показателям чистой текущей стоимости и рентабельности инвестиций, а именно устанавливает экономическую границу приемлемости рассматриваемых инвестиционных проектов.

Формализуя процедуру определения IRR, описанную выше, получим уравнение

которое надо решить относительно k. Поскольку строгого решения здесь быть не может, а возможна лишь определенная степень приблизительности (округления), то обычно пользуются методом подбора значений по таблице, описанным нами выше, добиваясь приемлемого уровня погрешности (т. е. величины отклонения от нуля).

Формально IRR определяется как тот коэффициент дисконтирования, при котором NPV равна нулю, т. е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе внутреннюю норму прибыли иногда называют поверочным дисконтом, так как она позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и невыгодные. Для этого IRR сравнивают с тем уровнем окупаемости вложений, который фирма (инвестор) выбирает для себя в качестве стандартного с учетом того, по какой цене сама она получила капитал для инвестирования и какой «чистый» уровень прибыльности хотела бы иметь при его использовании. Этот стандартный уровень желательной рентабельности вложений часто называют барьерным коэффициентом HR (англ. hardle rate).

Источник