- Показатели оценки инвестиционного проекта

- Критерии и методы оценки инвестиционных проектов

- Критерии и методы оценки инвестиционных проектов

- Оценка общей эффективности проекта для инвестора

- Оценка внешних эффектов проекта

- Общие подходы к определению эффективности инвестиционных проектов

- Статические методы оценки

- Срок окупаемости инвестиций (Payback period, PP)

- Коэффициент эффективности инвестиции (Account rate of return, ARR)

- Динамические методы оценки

- Чистый дисконтированный доход (Net present value, NPV)

- Эффективность проектов — давайте считать одинаково

- Эффективность участия в проекте определяется с целью проверки реализуемого ИП и заинтересованности в нем всех его участников, она включает:

Показатели оценки инвестиционного проекта

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Источник

Критерии и методы оценки инвестиционных проектов

Рассмотрим основные методы оценки эффективности инвестиционных проектов, более подробно и выясним их основные достоинства и недостатки.

Критерии и методы оценки инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов инвестирования в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа – определить результат (ценность) проекта. Как правило для этого применимо следующее выражение:

Результат проекта = Цена проекта — Затраты на проект

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

- инвестиционные расходы могут производиться или в разовом порядке, или на протяжении длительного времени;

- период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному периоду;

- проведение длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Оценка общей эффективности проекта для инвестора

Инвестиционные проекты могут быть как коммерческими, так и некоммерческими. Даже при некоммерческих проектах есть возможности потраченные, и есть возможности полученные.

Отличие инвестиционных проектов от операционной деятельности организации заключается в том, что затраты, предназначенные для однократного получения каких-то возможностей, не относятся к инвестициям. В этом случае, инвестор – это лицо, которое вкладывает свои возможности для многократного использования, заставляя их работать для создания новых возможностей.

Если для коммерческих проектов существуют способы оценки их эффективности, то как оценить эффективность проектов некоммерческих? Под эффективностью в общем случае понимается степень соответствия цели. Цель должна быть поставлена точно, детально и допускать только однозначный ответ – достигнута она или нет. При этом добиваться цели можно разными путями, а каждый путь имеет свои затраты.

Для решения по реализации коммерческого проекта проводится оценка его экономической эффективности. В случае некоммерческого проекта, если решено достигнуть цели, то выбор состоит в определении наиболее эффективного пути. При этом нефинансовые критерии должны иметь приоритет над финансовыми показателями. Но при этом цель должна быть достигнута наименее затратным способом.

Также при оценке некоммерческого проекта:

- следует учитывать устойчивость инвестора к реализации проекта – выдержит ли инвестор реализацию проекта;

- при определении альтернативных вариантов равного качества выбирается обычно наиболее дешевый вариант;

- желательно спланировать движение затрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных ресурсов, если это необходимо.

Оценка внешних эффектов проекта

2-ой нюанс оценки проектов состоит в том, будто проект будет иметь ценность не только в глазах инвестора. К примеру, вложения в образование неких людей принесет пользы больше не им самим, а сообществу в целом, которое потом использовало для своих нужд открытия и изобретения ученых.

Инвестиционные проекты коммерческих организаций на ряду с из коммерческой значимостью имеют также следующие эффекты:

1. Социальный эффект оценивается пользой проекта для общества, или живущего кругом места реализации плана, или работающего на проекте, и состоит:

- в повышении уровня зарплат;

- в развитии инфраструктуры и иных возможностей для населения вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом прогнозируемых налоговых поступлений в бюджеты всех уровней (муниципальный, региональный, федеральный).

3. Бюджетный эффект оценивается в случае, если проект полностью или частично финансируется за счет бюджетных средств. Определяется, сколько денег после реализации проекта будет возвращено через налоговые платежи за определенный период времени.

4. Экологический эффект имеет место, если проект так или иначе затрагивает экологическую ситуацию.

Все результаты плана для остальных сторон существенны, так как фирма и проект пребывают в окружении сообщества, людей, государства, природы. Если от плана улучшается окружение, то наверное лучше и для коммерческой организации, которая реализует инвестиционный проект, так как в мире все взаимосвязано.

Общие подходы к определению эффективности инвестиционных проектов

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В настоящее время приняты Методические рекомендации по оценке эффективности инвестиций и их отбору для финансирования (утверждены Минэкономики РФ, Минфином РФ и Госстроем России, 21 июня 1999 г. №ВК477).

В них достаточно полно нашли отражение результаты научных исследований отечественных и зарубежных экономистов в области методов оценки эффективности инвестиционных проектов.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Статические методы оценки

Срок окупаемости инвестиций (Payback period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback period, PP).

Под сроком окупаемости подразумевается период времени с момента начала реализации инвестпроекта до момента ввода в эксплуатацию объекта, когда доходы от текущей деятельности становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Как измеритель критерий РР прост и легко понимаем. Однако он имеет свои недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток этого коэффициента в том, что он не учитывает стоимость денежных средств во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам.

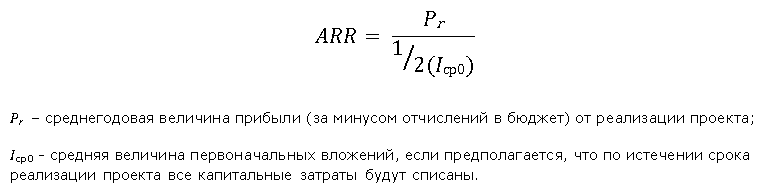

Коэффициент эффективности инвестиции (Account rate of return, ARR)

Коэффициент эффективности инвестиций (Account rate of return, или ARR) или учетная норма прибыли или коэффициент рентабельности проекта. Существует несколько алгоритмов исчисления данного показателя.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

Второй вариант определения коэффициента рентабельности проекта выглядит следующим образом:

Динамические методы оценки

Чистый дисконтированный доход (Net present value, NPV)

В вышеуказанных рекомендациях предложено официальное название данного критерия – чистый дисконтированный доход (ЧДД).

Величина NPV рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если ЧДД > 0, то проект следует принять;

если ЧДД 1, то проект следует принять;

если PI CC, то проект следует принять;

если IRR 0, то IRR > CC(r); PI > 1;

если NPV PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Одним из существенных недостатков данного критерия заключается в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

Источник

Эффективность проектов — давайте считать одинаково

Многолетний опыт разработки бизнес-планов и оценки эффективности различных проектов показал, что, несмотря на использование общепринятых в мировой практике критериев, расчет их отечественными специалистами зачастую проводится по разным алгоритмам [1,2] c использованием различной структуры денежных потоков. Отсутствует также единая точка зрения на постановки решаемых задач и обоснование выбора ставки дисконтирования.

Цель статьи – рассмотреть постановку типовых задач оценки эффективности инвестиционных проектов и предложить для них соответствующую структуру денежных потоков и ставки дисконтирования.

Напомним терминологию и подходы к оценке эффективности проектов. Основными показателями эффективности инвестиционного проекта (ИП) являются следующие:

- период окупаемости – РВ, мес.;

- дисконтированный период окупаемости – DPB, мес.;

- средняя норма рентабельности – ARR, %;

- чистый дисконтированный (приведенный) доход – NPV;

- индекс прибыльности – PI;

- внутренняя норма доходности (рентабельности) – IRR, %;

- модифицированная внутренняя норма доходности (рентабельности) — MIRR, %;

Формулы для определения показателей приведены в источниках №2-4. Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов [4, С.121], показатели эффективности всегда относятся к некоторому субъекту:

- показатели общественной эффективности – к обществу в целом;

- показатели коммерческой эффективности – к реальному или абстрактному юридическому лицу, осуществляющему проект целиком за свой счет;

- показатели эффективности участия предприятия в проекте – для этого предприятия;

- показатели эффективности инвестирования в акции предприятия – для акционеров акционерных предприятий – участников проекта;

- показатели эффективности для структур более высокого уровня – к этим структурам;

- показатели бюджетной эффективности – к бюджетам всех уровней.

Показатели эффективности, относящиеся ко всему периоду реализации проекта, называются интегральными.

Рекомендуется оценивать следующие виды эффективности:

- эффективность проекта в целом;

- эффективность участия в проекте.

Под эффективностью проекта в целом понимается эффективность проекта, реализуемого «единственным участником как бы за счет собственных средств. По этой причине показатели эффективности определяются на основании денежных потоков только от инвестиционной и операционной деятельности» [4].

Эффективность участия в проекте определяется с целью проверки реализуемого ИП и заинтересованности в нем всех его участников, она включает:

- эффективность участия предприятий в проекте (эффективность ИП для предприятий-участников);

- эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных предприятий – участников ИП);

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям – участникам ИП;

- бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Рассмотрим наиболее часто встречающиеся в практике постановки задачи (Рис.1).

Рис.1 Постановки задач оценки эффективности проекта

Расчет эффективности проекта в целом (базового NPV [4])

В соответствии с действующими Методическими рекомендациями [4] расчет эффективности проекта в целом осуществляется для условной проектной компании на момент начала реализации проекта. При этом расчет проводится с учетом всего объема инвестиций в основные и оборотные средства, необходимых для реализации проекта. Исходный баланс фирмы принимается равным нулю, источники финансирования проекта не учитываются. Поступления и оттоки денежных средств, относящиеся к финансовой деятельности (получение и возврат кредитов, выплата дивидендов, продажа акций и пр.), не учитываются (лизинговые платежи учитываются!). Таким образом, оттоки денежного потока на инвестиционной фазе реализации рассматриваемого проекта сопоставляются в дальнейшем с притоками от продажи продукции или услуг, для которых и создается проектная компания.

Существуют разные виды денежных потоков [5,6]:

Общий денежный поток (gross cash flow – GCF), равный чистой прибыли + неденежные расходы (амортизация, резервы по сомнительным долгам) минус неденежные доходы (переоценка валютных активов).

Чистый операционный денежный поток (net operating cash flow – NOCF), равный GCF + ”NWC (net working capital — изменение чистого оборотного капитала за рассматриваемый период, интервал времени). ”NWC равно приросту текущих обязательств минус прирост текущих активов.

Свободный денежный поток (free cash flow – FCF), равный NOCF + ”Inv (DInvestments — изменение инвестиций во внеоборотные активы, равное притоку средств от продажи внеоборотных активов минус отток средств, связанных с приобретением внеоборотных активов). Поток FCF характеризует денежные средства, которыми располагают все провайдеры (поставщики) финансовых ресурсов для предприятия, как акционеры, так и кредиторы. Этот поток характеризует рыночную стоимость предприятия.

Остаточный денежный поток (residual cash flow — CFr) или денежный поток к акционерам (cash flow to equity — FCFE), равный FCF + ”FR (изменение денежных средств от финансовой деятельности, равное разности притоков средств от акционеров и кредиторов и оттоков при возврате заемных средств и уплате процентов за пользование ими). Поток FCFE характеризует остаток денежных средств в распоряжении акционеров после расчетов с кредиторами и показывает рыночную стоимость акционерного капитала предприятия. Поток FCFE , деленный на количество акций предприятия, находящихся в обращении характеризует рыночную цену акции.

При оценке эффективности проекта в целом должен рассчитываться денежный поток, которым будут располагать все провайдеры (поставщики) финансовых ресурсов для проекта, т.е. FCF. Ставка дисконтирования принимается не ниже показателя ROA действующих предприятий в той же отрасли и с тем же типом продукции и не выше значений, получаемых по модели CAPM [1]. Пример расчета показателя NPV проекта в целом приведен ниже.

Расчет NPV и других показателей эффективности проекта при его реализации конкретным предприятием.

В зависимости от предприятия, реализация проекта возможна двумя способами.

1. Реализация проекта действующим предприятием, выпускающим различные виды продукции. Исходный (на момент проведения расчетов) баланс предприятия отражает структуру и стоимость собственных и заемных средств предприятия, выраженную в показателе WACC. Тогда:

NPV проекта равен = NPV предпр. с проектом — NPV предпр. без проекта (4)

Расчеты потоков для определения NPV могут производиться:

а) без учета источников дополнительного финансирования, которые потребуются для реализации проекта:

рассчитывается FCF с учетом возврата взятых ранее заемных средств и процентов по ним;

в качестве ставки дисконтирования используется показатель WACC предприятия (так как реализация проекта не должна приводить к росту стоимости капитала компании).

Рассчитываемый показатель NPV по существу отражает оценку рыночной стоимости бизнеса предприятия (с проектом и без него), проводимую с применением доходного подхода, основанного на прогнозировании затрат и доходов, генерируемым объектом оценки, в будущем.

б) с учетом дополнительных источников финансирования, необходимых для реализации проекта:

к составляющим потока FCF добавляются получаемые предприятием в прогнозный период дополнительные собственные и заемные средства, и вычитается возврат заемных средств и плата за их использование. Этот поток будет характеризовать денежный поток, остающийся в распоряжении акционеров;

ставка дисконтирования должна быть не ниже достигнутого уровня ROE предприятия.

Рассчитываемый показатель NPV отражает рыночную стоимость акционерного капитала предприятия.

2. Реализация проекта по схеме проектного финансирования с созданием специальной проектной компании Special Purpose Vehicle (SPV), учредителями которой могут быть различные заинтересованные в проекте организации и предприятия.

а) расчеты на этапе создания проектной компании.

• без учета источников финансирования:

- начальный баланс нулевой;

- денежный поток – FCF;

- ставка дисконтирования та же, что и при расчете эффективности проекта в целом.

Рассчитываемый NPV отражает стоимость проекта (бизнеса, связанного с его реализацией);

• с учетом источников финансирования:

- начальный баланс нулевой;

- денежный поток – FCFE;

- ставка дисконтирования не ниже достигнутого уровня ROE предприятий той же отрасли.

Рассчитываемый NPV отражает стоимость акционерного капитала проектной компании.

б) проект уже T лет реализуется проектной компанией (на момент проведения расчетов баланс проектной компании отражает ее активы и пассивы и учитывает особенности всех источников финансирования, использованных за T лет).

• без учета источников дополнительного финансирования:

- денежный поток не учитывает поступления и возврат дополнительных заемных ресурсов и их платность (FCF);

- ставка дисконтирования = WACC предприятия.

Расчет NPV отражает стоимость бизнеса проектной компании без учета дополнительного финансирования;

• с учетом источников дополнительного финансирования:

- денежный поток учитывает поступления и возврат как существующих на момент T, так и дополнительных заемных ресурсов и их платность (FCFE);

- ставка дисконтирования не ниже достигнутого уровня ROE той же отрасли.

Расчет NPV отражает стоимость акционерного капитала проектной компании c учетом дополнительного финансирования.

Постановка задачи оценки эффективности участия в проекте акционера фирмы

При такой постановке: 1) оценивается рыночная стоимость акционерного капитала компании, реализующей проект, и стоимость одной акции; 2) учитывается размер пакета акций, принадлежащих акционеру (контрольный, блокирующий и т.д.); 3) разница между расчетной рыночной ценой пакета и затратами на его приобретение характеризует потенциальный доход акционера (отношение дохода к затратам на приобретение пакета позволяет определить рентабельность инвестиций в акции).

Постановка задачи оценки эффективности участия в проекте кредитора.

Целесообразность кредитования банком предприятия, реализующего проект, определяется положительной величиной NPV потока, в котором оттоками являются средства, предоставляемые банком по кредитной линии (или кредиту), а притоками – возврат кредитных ресурсов вместе с процентами.

где Кt – возвращаемые кредитные ресурсы и проценты (%t),

Кvt— выдаваемые в t-ый момент времени кредитные ресурсы,

i — ставка дисконтирования, равная максимальной доходности альтернативных для банка финансовых инструментов с тем же уровнем риска.

Обобщенные данные о рассмотренных постановках задач, типам денежных потоков и ставок дисконтирования, используемых в расчетах

Варианты задач

Тип предприятия

финансирования

Денежный поток

Ставка дисконтирования

проекта в целом

ROAЈ i ЈCAPM

Эффективность предприятия, реализующего проект

предприятие

ROAЈ i ЈCAPM

компания

ROAЈ i ЈCAPM

кредитования проекта банком

CF = притоки-оттоки

max доходность (D) альтернативных инструментов того же риска

Эффективность проекта для акционеров предприятия, реализующего проект

i — max доходность альтернативных вложений в акции

Рассмотрим особенности алгоритмов расчета показателей эффективности проекта по программам Project Expert и Альт-инвест-прим.

Программа Project Expert 7.15 позволяет:

рассчитать эффективность проекта в целом (чистый приведенный доход в терминах Project Expert) при условии нулевого исходного баланса проектной компании и без учета источников финансирования. (Лизинговые платежи учитываются в составе денежных потоков, на основании которых рассчитываются показатели эффективности, так как они отражают затраты на приобретение активов).

рассчитывать NPV с учетом внешнего финансирования, при котором в поток расходов, используемых для расчета NPV, добавляется по сравнению с п.1 только поток расходов по обслуживанию внешних займов, а именно уплата процентов по кредитам. (поступления кредитов, возврат кредитов, выплаты дивидендов не учитываются – они исключаются из потока расходов). Смысловое значение данного показателя трудно интерпретировать, так как при его расчете не учитываются притоки в виде кредитов и оттоки в виде их погашения, но в то же время учитываются оттоки, связанные с обслуживанием этого долга. Нельзя исходить из того, что, в конце концов, получение и возврат кредитов компенсируют друг друга, так как эти поступления и выплаты происходят в разные моменты времени (интервалы расчета) и при дисконтировании могут дать как положительный, так и отрицательный вклад в рассчитываемое значение NPV;

рассчитывать NPV по формулам, подготовленным пользователем самостоятельно и введенным в виде таблицы пользователя в программу.

В то же время программа не учитывает денежные потоки, связанные с финансированием проекта в процессе его реализации. Влияние на эффективность проекта стоимости кредитных ресурсов учитывается только в части выплаты процентов по кредитам. Другие выплаты и поступления, связанные с финансированием проекта, в расчет не принимаются.

При рассмотрении эффективности фирмы, уже реализующей проект, и произведшей ряд первоначальных инвестиционных затрат за счет определенного объема внешнего финансирования в программу Project Expert необходимо ввести исходный баланс и далее рассчитать NPV без учета будущего финансирования. При отключении в исходных установках программы Project Expert учета выплат процентов по займам для расчета показателей эффективности проекта, из потоков и оттоков денежных средств полностью исключаются все потоки от финансовой деятельности (КРОМЕ ЛИЗИНГА). При этом фактически рассчитывается NPV фирмы завершающей проект с учетом будущих необходимых инвестиций (которые вводятся в «Инвестиционный план» программы), но без учета уже сделанные инвестиций (т.е. в программе фактически предполагается, что ранее сделанные инвестиции произведены за счет акционерного капитала фирмы, реализующей и завершающей проект). Если эти инвестиции были осуществлены на заемные средства, то они в оттоки проекта не попадают, значительно улучшая показатель NPV проекта. При таком алгоритме расчета NPV, его значение зависит от момента, который выбран при расчете эффективности проекта, и возрастает с выбором этого момента ближе к окончанию его инвестиционной фазы. Добавление в расчетные потоки уплаты процентов не изменяет суть рассчитываемого показателя NPV. Определяемое таким образом NPV фактически соответствует эффективности завершения проекта новой условной фирмой с нулевым балансом и оставшимися еще не проведенными инвестиционными затратами.

Алгоритм расчета NPV в системе Альт-инвест прим

Альт-инвест-прим позволяет:

- рассчитать эффективность проекта в целом (чистый приведенный доход в терминах предыдущей программы) при условии нулевого исходного баланса проектной компании и без учета источников финансирования. (Лизинговые платежи учитываются в составе денежных потоков, на основании которых рассчитываются показатели эффективности, так как они отражают затраты на приобретение активов);

- рассчитывать NPV с учетом внешнего финансирования;

- рассчитывать NPV по формулам, подготовленным пользователем самостоятельно.

Пример расчета NPV проекта в целом (исходные данные приведены в Табл. 2-7)

Проектная компания – ЗАО «Пример». Структура баланса проектной компании – баланс нулевой, финансовый год начинается в январе, принцип учета запасов — FIFO

Источник