- Почему мы следим за доходностями Treasuries?

- Быстрые ответы

- Немного теории

- Почему это важно для акций?

- Чем выше доходность облигаций, тем ниже стоимость акций

- Всегда ли сохраняется такое равновесие?

- Почему акции и золото быстро росли в 2020?

- На что делать ставку в текущих реалиях?

- Что будет с доходностью трежерис США и евробондов в 2021

- Какие факторы говорят нам о росте доходности казначейских облигаций

- Таргет доходности 10-летних трежерис на конец 2021

- Отрицательные реальные ставки

- Чем рост доходности трежерис опасен для евробондов

- Как это отразится на S&P

Почему мы следим за доходностями Treasuries?

Последнюю неделю во всех инвестиционных каналах обсуждают рост инфляции и доходности 10-летних облигаций США, а аналитики на этом фоне пророчат обвал рынков. Но всё ли так прямолинейно работает на рынке?

Быстрые ответы

Если коротко, то в финансовой теории 10-летние облигации США являются безрисковым активом и базой для исчисления требуемой доходности других активов, в том числе и акций. Акции – более рискованный актив, чем облигации, поэтому, если доходность облигаций растёт, то должна вырасти и требуемая доходность для акций. «Доходность» для акций определяется показателем E/P, так как E – обозначает прибыль за прошлые 12 месяцев, то меняться может только P – стоимость акции. Рост требуемой доходности E/P эквивалентен снижению показателя P/E – то есть переоценки акций вниз.

Вывод 1. С ростом доходности 10-летних облигаций рынок акций падает.

При этом доходность облигаций растёт, потому что растёт инфляция. Облигации с низким купоном невыгодно держать при росте инфляции, так как инвестор на них ничего не зарабатывает. Из-за этого начинается распродажа длинных облигаций, что приводит к снижению их цены и росту эффективной ставки процента.

Но почему с ростом инфляции не растёт золото? Инфляция сама по себе не является индикатором обесценения денег – важно смотреть на реальные ставки дохода. Реальная ставка дохода = доходность 10-летних облигаций минус инфляция. Золото растёт, когда реальная доходность падает – это объясняет резкий скачек цены золота в 2020 году. Сейчас же обратная картина – доходности облигаций растут быстрее инфляции, спред сокращается, и реальная доходность растёт – поэтому золото и акции золотодобытчиков корректируются.

Вывод 2. С ростом реальной доходности золото и акции золотодобытчиков корректируются.

И так, получается, что облигации падают в цене, рынок акций сокращается и падает золото. Тогда на чем можно заработать?

Для этого давайте немного окунемся в экономическую теорию и посмотрим, как она состыкуется с практикой, и на чем можно заработать при текущем тренде.

Немного теории

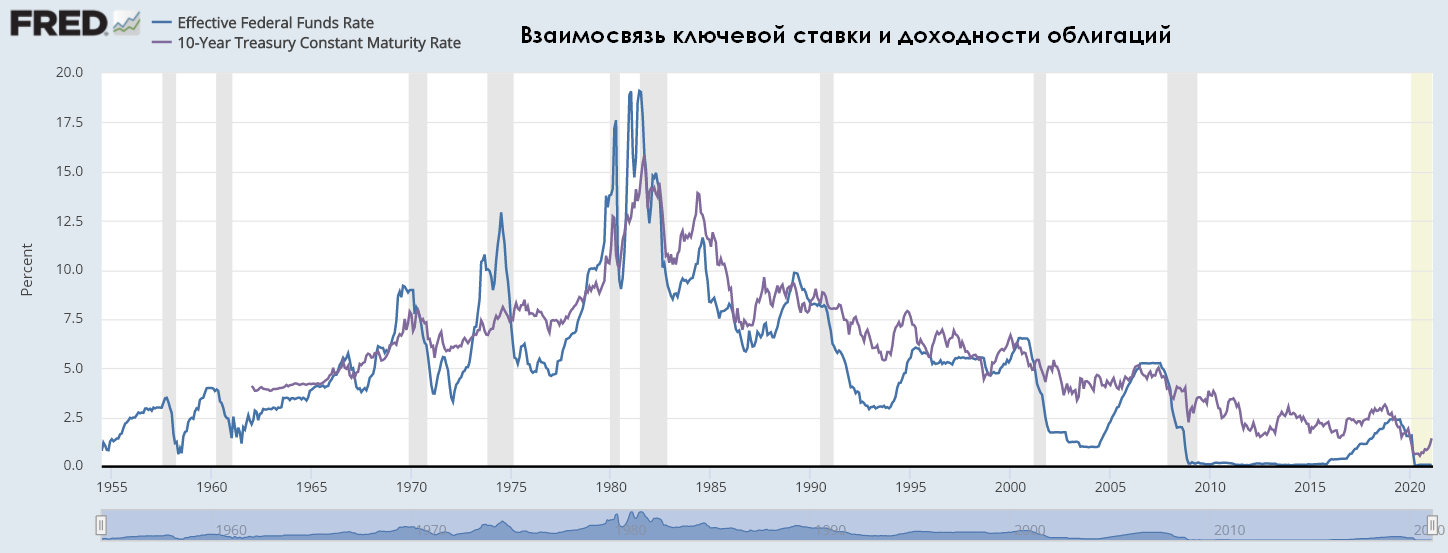

Начнем с ключевой ставки (для РФ) или Federal Funds Rate (для США). Ключевая ставка – процентная ставка, по которой финансовые учреждения ссужают без обеспечения свои резервные остатки другим финансовым учреждениям. Резервные остатки — это суммы, хранящиеся в ФРС (для США) и ЦБ (для РФ) для поддержания резервных требований депозитных учреждений. И в США, и в РФ, Центральный банк проверяет банки на выполнение нормативов, поэтому банки с недостатком средств на счетах берут в займы у других банков с избыточной ликвидностью. Такие сделки считаются безрисковыми, поэтому ключевая ставка определяет минимально возможную доходность инвестиций. Ключевая ставка – важный индикативный показатели, который определяет динамику другого «безрискового» актива – 10-летних облигаций США:

График 1. Взаимосвязь ключевой ставки и доходности 10-летних облигаций США

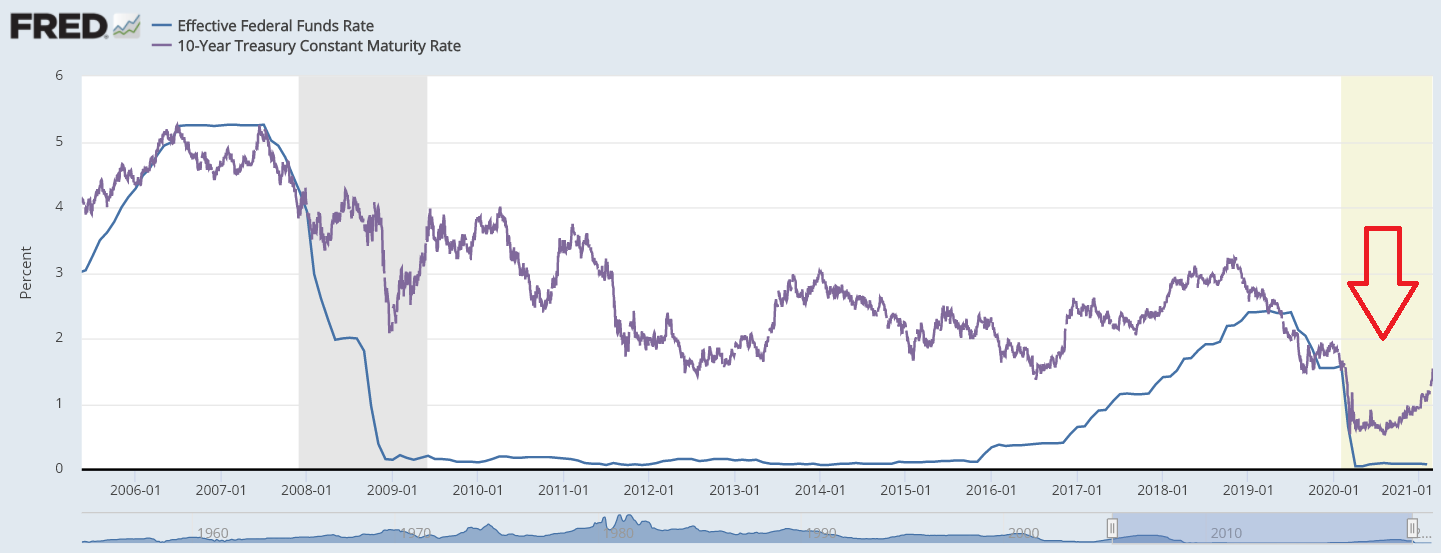

Несмотря на то, что долгосрочно ключевая ставка определяет движение доходности 10-летних облигаций, локально можно увидеть расхождения. Давайте увеличим рисунок:

График 2. Краткосрочные расхождения ключевой ставки и доходности облигаций США

Видно, что существует расходящиеся динамика на некоторых периодах. Всё потому, что ключевая ставка – нединамический показатель, она меняется только в определённые моменты и остаётся постоянной какой-то промежуток времени. А на доходность 10-летних облигаций влияет реальная стоимость денег.

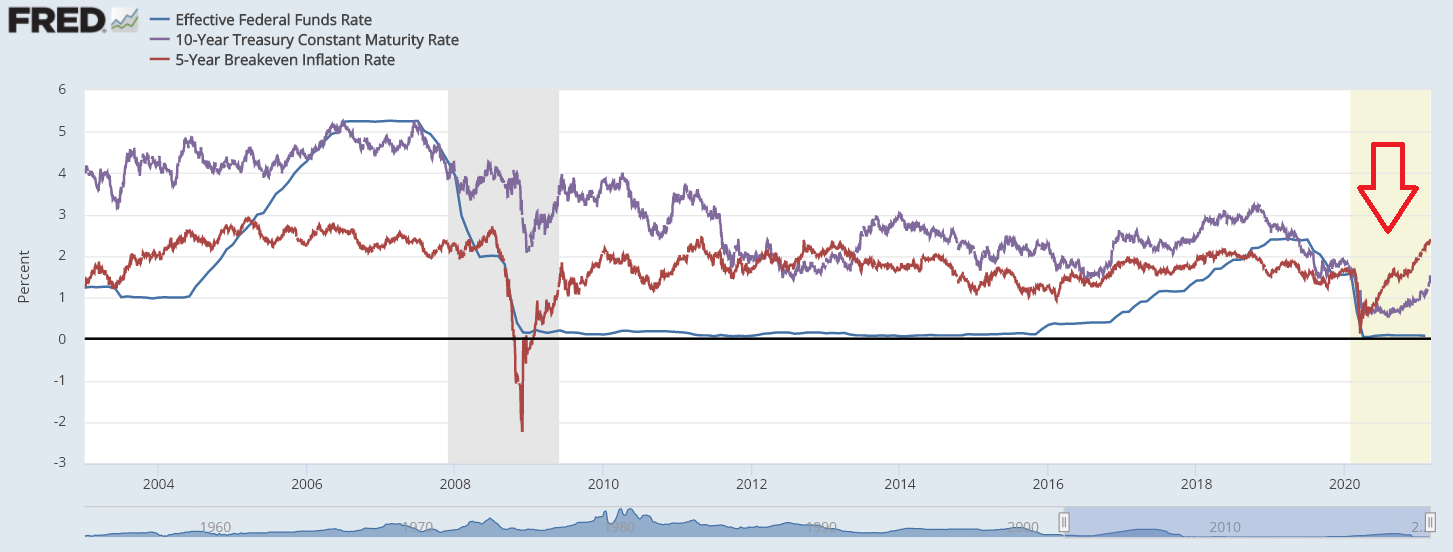

Реальная стоимость денег – это номинальная доходность на рынке минус инфляция, поэтому с ростом инфляции начинают распродавать длинные 10-летние облигации, отчего их доходность увеличивается:

График 3. Взаимосвязь инфляции и доходности облигаций США

Почему облигации распродают при росте инфляции? Потому что реальная стоимость денег уменьшается. Предположим, вы купили 10-летние облигации с эффективной доходностью 1.35% при ожидаемой инфляции 1.2%. Тогда вы зарабатывайте в реальном выражении 1.35%-1.2% = 0.15% в год. Но если ожидаемая инфляция выросла, скажем, до 1.5%, то тогда ваши инвестиции обесцениваются на 1.35%-1.5% = 0.15% в год.

Почему это важно для акций?

С одной стороны, в финансовой теории 10-летние облигации США считаются безрисковым активом и их доходность «ближе» всего к динамике двух фундаментальных макроэкономических показателей — ключевой ставки и инфляции.

С другой стороны, доходность актива зависит от его уровня риска. То есть, чем рискованнее ваше вложение, тем большую доходность вы будете от него требовать.

Наименее рискованной сделкой является овернайт между банками, доходность по которому равна ключевой ставке. Но этот инструмент недоступен обычному инвестору, поэтому для него «безрисковым» считается актив на один шаг «дальше» от банковского овернайта – 10-летние облигации США.

Из этих постулатов появляется определение доходности любого актива, в том числе акций:

Доходность актива = доходность 10-летних облигаций + премия за риск

Чем выше доходность облигаций, тем ниже стоимость акций

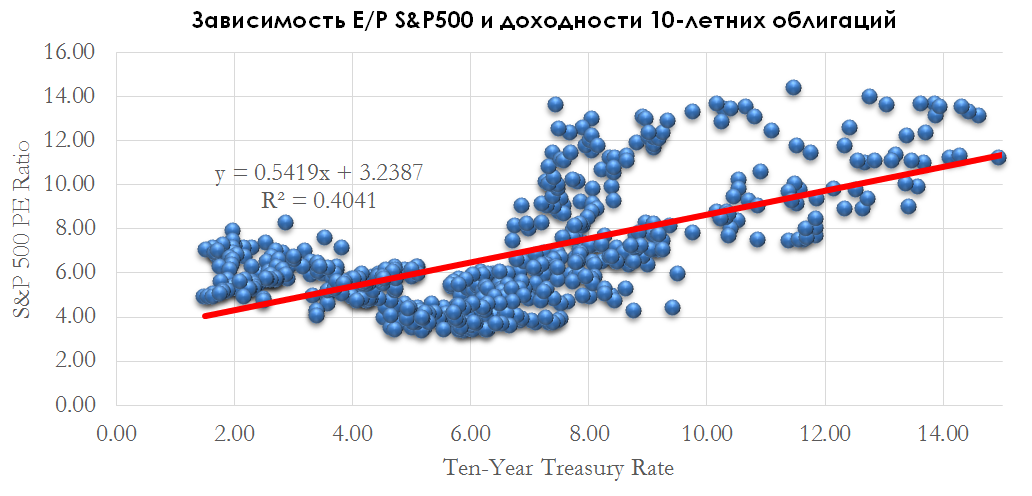

Всем известен коэффициент Price-to-Earnings или P/E. Если этот коэффициент перевернуть, то мы получим E/P или кривую доходности акций. Согласно теории, приведенной выше, чем выше доходность по облигациям, тем выше требуемая доходность для акций.

Если построить зависимость между доходностью облигаций и E/P индекса S&P 500, то мы обнаружим прямую зависимость:

График 4. Зависимость E/P S&P 500 и доходности 10-летних облигаций

Зависимость не 100%, однако на симуляции видно, что прогнозные значения «ходят» вместе с реальными:

График 5. Симуляция значений E/P S&500

Окей, но что такая динамика значит для рынка акций? Она показывает, что, в среднем, при росте доходности облигаций – растёт требуемая доходность для акций, что переоценивает коэффициент P/E вниз. Так как E означает чистую прибыль за прошлые 12 месяцев – то есть неизменяемый показатель – это значит, что снижается показатель P, или цена акции.

Также верна и обратная зависимость, то есть при снижении доходности облигаций – снижается требуемая доходность для акций, что переоценивает коэффициент P/E вверх -> то есть цены на акции растут.

Всегда ли сохраняется такое равновесие?

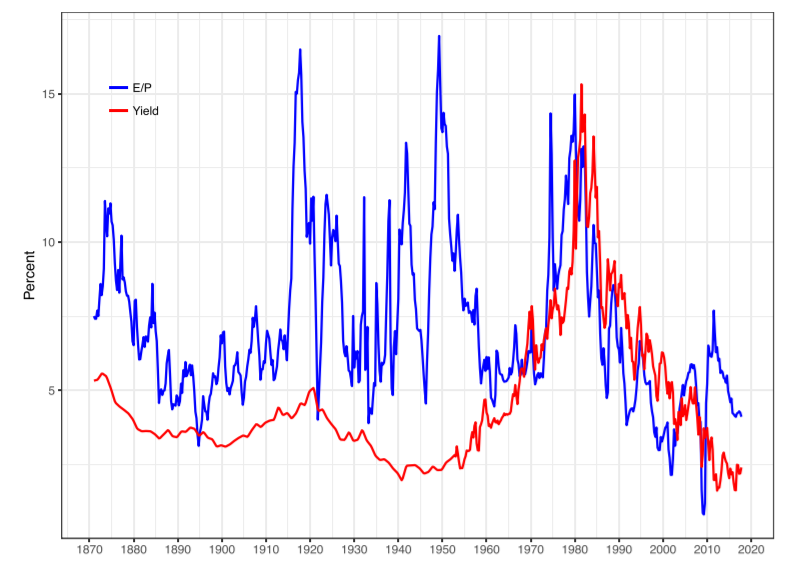

Если посмотреть на динамику кривой доходности акций и облигаций не с 1970, а с 1870 года, то мы обнаружим динамическое расхождение показателей:

График 6. Динамическое расхождение кривых доходностей акций и облигаций с 1870 года

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Всё потому, что на равновесное соотношение E/P и доходности облигаций влияет не только ключевая ставка и инфляция, но и ставка налога на прибыль, дивиденды и реинвестирование капитала, а эти показатели меняются во времени, хотя достаточно стабильны долгий промежуток времени:

График 7. Динамическое изменение равновесия кривых доходностей акций и облигаций

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Поэтому можно сказать, что в целом равновесие меняется, но по данным с 1970 года оно является устойчивым.

Почему акции и золото быстро росли в 2020?

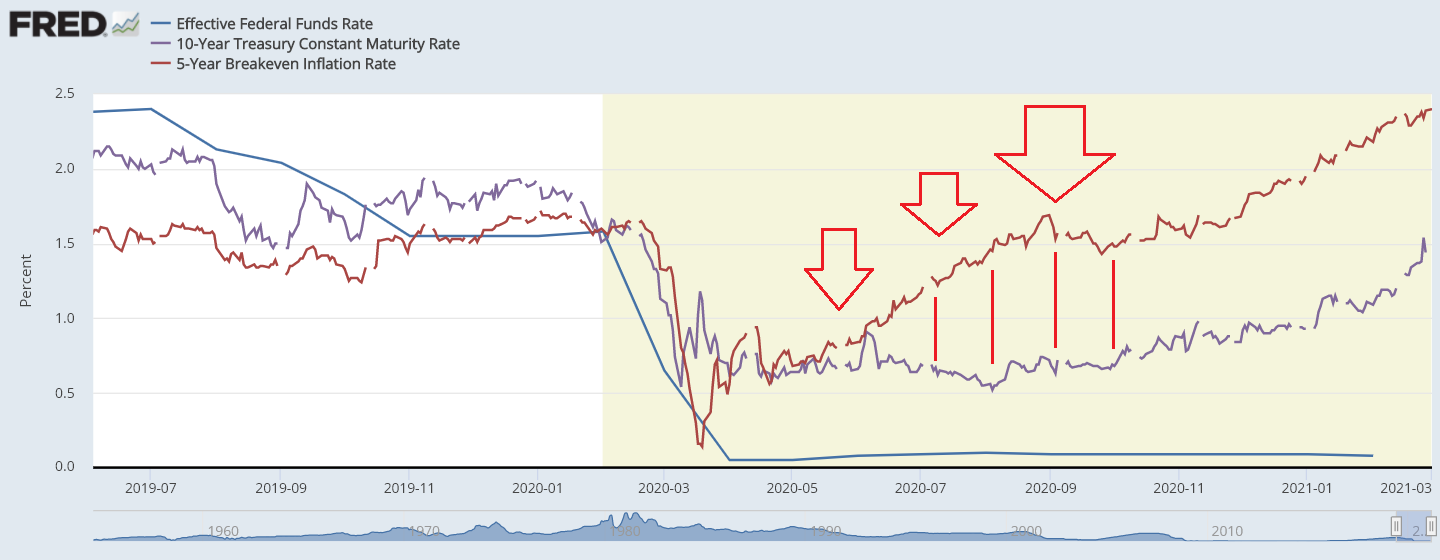

Как мы уже выяснили существует несколько важных макроэкономических показателей: ключевая ставка и инфляция. От них зависит доходность 10-летних облигаций США, которая является базой расчёта справедливой доходности для других активов, в том числе и акций.

Давайте еще раз взглянем на график:

График 8. Взаимосвязь ключевой ставки, доходности облигаций и инфляции в 2020 году

В 2020 году ключевая ставка в США резко снизилась, что привело к снижению доходности 10-летних облигаций. При этом в 3 и 4 кварталах доходность облигаций не реагировала на рост инфляции, что сдерживало требуемую доходность акций на низком уровне и переоценивало справедливый мультипликатор P/E вверх.

Также многие спрашивают, почему золото росло в 2020, а сейчас расти перестало, когда наблюдается рост инфляции и обесценивание денег.

Если еще раз посмотреть на рисунок, то можно заметить, что реальная доходность инвестиций снижалась:

График 9. Взаимосвязь доходности облигаций и инфляции в 2020 году

Золото растёт именно при снижение реальной доходности, то есть при росте спреда между 10-летними доходностями облигаций и инфляцией, именно поэтому золото хорошо себя чувствует при рецессиях.

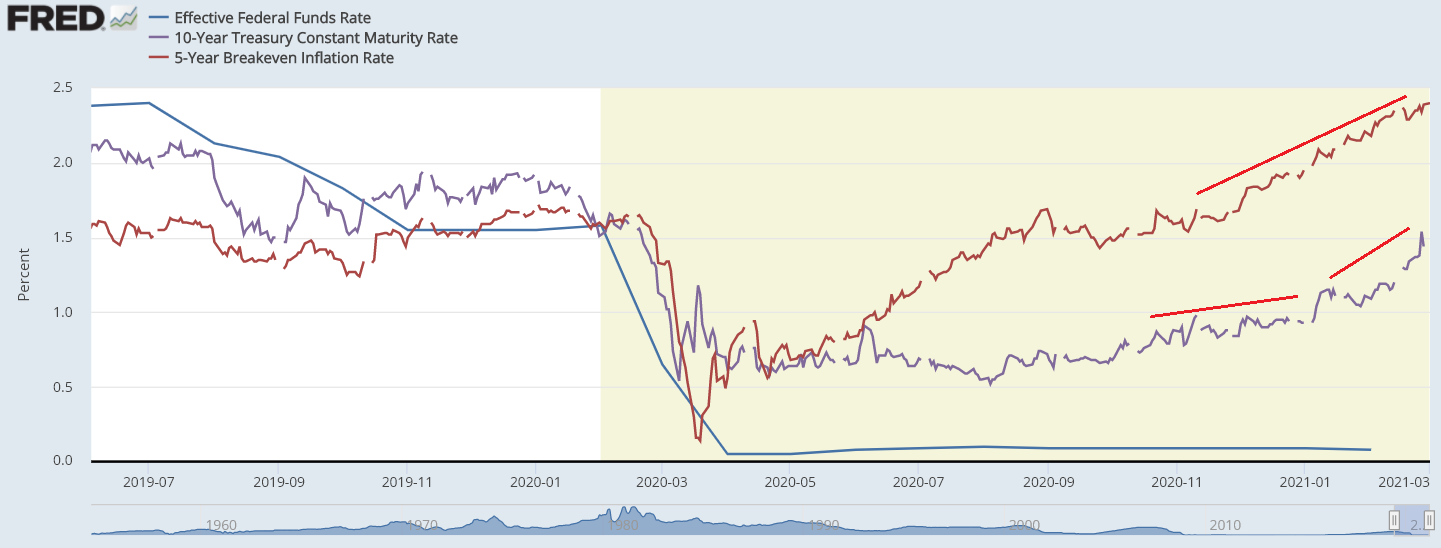

Сейчас же мы наблюдаем одновременно и рост доходностей облигаций, и рост инфляции. При этом доходность начала расти быстрее инфляции, что вызывает сужение спреда и росту реальной доходности, поэтому золото падает:

График 10. Рост доходности облигации и инфляции

На что делать ставку в текущих реалиях?

Доходность 10-летних облигаций – один из главных фундаментальных показателей на рынке. С ростом доходности облигаций растёт и требуемая доходность акций, что снижает мультипликатор P/E и рынок акций падает. В первую очередь это касается акций с высокими мультипликаторами – обычно это убыточные акции роста с большими перспективами, поэтому инвесторы оценивают их по результатам на 5-10 лет вперед. Тут работает правильно, чем выше мультипликатор – тем больнее падать. Поэтому недавно мы увидели снижение таких компаний, как Tesla и Square на 10-15%.

От разницы между доходностью облигаций и инфляцией играет золото. Чем выше реальная доходность, тем ниже золото, так как золото – защитный актив, который растёт при обесценивании денег. Сейчас реальная доходность растёт, поэтому золото в текущих реалиях – слабый актив, пока тренд не сломается.

При этом с ростом инфляции выигрывают два сектор – промышленные ресурсы (commodities) и товары первой необходимости. Как правило, в этих сферах высокая конкуренция и рост общего рынка ограничен. При этом спрос на товары этих отраслей остаётся стабильным, а рост инфляции приводит к органичному росту цен, поэтому такие компании растут по финансовым показателям.

Мы считаем, что в текущих реалиях худшие ставки – это дорогие технологические компании (Tesla, Square и подобные) и золото, в том числе золотодобывающие компании. А лучшие ставки – commodities (индустриальные металлы, сельхоз культуры) и consumer staples (продуктовый и непродуктовый ритейл, табак, алкоголь, товары личной гигиены).

Источник

Что будет с доходностью трежерис США и евробондов в 2021

Инвесторы, добрый день!

В 2021 году ожидается восстановление мировой экономики, в том числе и экономики США. В таком сценарии выглядит логичным рост доходности казначейских облигаций США (трежерис).

В этой статье вы узнаете о:

- факторах, которые будут влиять на доходность казначейских облигаций США в 2021;

- диапазоне доходности 10-летних трежерис на конец 2021;

- ситуации на рынке еврооблигаций;

- том, как рост доходности трежерис может отразиться на еврооблигациях;

- том, как это отразится на индексе S&P.

Какие факторы говорят нам о росте доходности казначейских облигаций

1. Восстановление мировой экономики

По прогнозам консенсуса, рост мирового ВВП составит +5,2% г/г в 2021 г. Goldman Sachs ожидает роста +6,2% г/г. Рост ВВП США ожидается +3,8% г/г — консенсус и +5,3% г/г — GS. Прогнозы GS выше, потому что они закладывают более быстрое восстановление на фоне того, что кризис вызван не экономическими проблемами, а пандемией, и массовая вакцинация поможет более быстрому выходу из него, чем в 2000 и 2008 годах.

2. Рост инфляционных ожиданий

На фоне восстановления экономики рост инфляционных ожиданий может привести к заметному росту инфляции выше цели ФРС в 2% на уровень 2,5%, что будет способствовать росту доходности 10-летних трежерис. Инфляция США может ускориться до 2,5–2,6% г/г во 2 кв. 2021 г. в условиях низкой базы 2020 г.

Белая линия — доходность 10-летних облигаций, синяя — ожидания по 10-летней инфляции

3. Дефицит бюджета США

На конец 2020 финансового года (закончился 30.09.20) дефицит бюджета в США составил $3,1 трлн (15,2% ВВП) — максимум с 1945 года. Для сравнения: в период финансового кризиса в 2009 году он равнялся $1,4 трлн (9,8% ВВП).

Для уменьшения размера дефицита бюджета Казначейство США продолжит выпускать трежерис, при этом акцент с коротких бумаг (bills), сроком обращения 1 год и меньше, сместится в сторону бумаг, длительностью 2–10 лет (notes).

В 2021 году по прогнозам GS выпуск облигаций в нетто-выражении (выпуск нового долга-погашение старого долга) составит $1,8 трлн. С учетом планового погашения облигаций на $5,8 трлн, размер нового долга составит $7,6 трлн.

Выпуск нового долга будет оказывать повышательное давление на доходности трежерис, потому что для успеха в заимствованиях больших объемов, вероятно, будет предложена премия ко вторичному рынку, и доходности на вторичном рынке подтянутся вверх.

4. НЕувеличение QE от ФРС и пакет стимулов

На крайнем заседании (16 декабря) ФРС не стала увеличивать программу выкупа долгосрочных активов. Также, 28 декабря Д. Трамп подписал бюджет США на 2021 г., в который входит пакет помощи экономике на $900 млрд. Оба этих события создают импульс для роста доходности трежерис.

Таргет доходности 10-летних трежерис на конец 2021

Опрос Bank of America Global Research показывает, что 87% фондовых управляющих ожидают повышения доходности долгосрочных бондов, а 76% прогнозируют увеличение угла наклона кривой доходности (расширение спреда между доходностью 10-летних и 2-летних бумаг).

Goldman Sachs прогнозирует, что доходность 10-летних трежерис к концу 2021 г. поднимется до уровня 1,3%. Аналитики Deutsche Bank ожидают 1,5% уже к концу лета 2021 г.

Мы склоняемся к сдержанному росту до 1,3%. Считаем, что рост ограничен, потому что отчасти восстановление экономики в 2021 будет на фоне сильного падения в 2020, а уровень безработицы останется высоким, что давит на спрос и создаёт дезинфляцию.

Отрицательные реальные ставки

В 2020ьг. ФРС снизила ставку на 150 бп до 0–0,25% и объявила о неограниченных покупках казначейских бумаг, облигаций, обеспеченных ипотекой, корпоративных облигаций и биржевых фондов.

Околонулевые ставки в долларах и низкий аппетит к риску привели к росту объема облигаций с отрицательной доходностью. Объем долга с отрицательной доходностью на конец ноября составил $17,5 трлн. Такие бонды не будут котироваться среди институциональных инвесторов, чья стратегия buy&hold (пенсионные фонды, страховые компании), поэтому они начнут искать доходность в более рисковых активах — в том числе бондах развивающихся стран и компаний из этих стран.

Рынки ЕМ, то есть развивающиеся рынки, бенефициар этого процесса и т.к. объем рынка развитых стран кратно больше рынка развивающихся стран, то даже переток маленькой доли активов может заметно снизить доходность суверенных еврооблигаций или еврооблигаций эмитентов из этих стран.

В этих условиях интерес представляют евробонды рынков ЕМ с инвестиционным рейтингом (ВВВ) с доходностью в долларах от 4% и отдельные истории в эмитентах с рейтингом ВВ, если у компании адекватная ликвидность, низкая/ниже среднего долговая нагрузка и сильная поддержка акционеров.

Чем рост доходности трежерис опасен для евробондов

Доходность еврооблигаций прямо зависит от доходности трежерис. Чем выше доходности казначейских облигаций США, тем выше доходность еврооблигаций. А как мы знаем, при росте доходности облигации падает её цена. Поэтому цены на евробонды имеют риск коррекции и важно держать баланс между привлекательной доходностью и вероятным снижением котировки. В таких условиях еврооблигации с дюрацией 5 лет и меньше выглядят привлекательнее длинных бумаг.

Как это отразится на S&P

Отмечу, что рост доходности 10-летних казначейских облигаций США важен и для рынка акций. 10-летние трежерис — бенчмарк безрисковой ставки, которая в свою очередь является составляющей требуемой доходности. А рост требуемой доходности негативно влияет на цену акций. При этом мы не ждем, что S&P упадет, потому что возврат доходности 10-летних трежерис к среднемноголетним уровням (1,5%) произойдет вместе с ростом экономики, что вернет прибыли к прежним уровням.

Статья написана в соавторстве с аналитиком Виктором Низовым

Источник