- Плюсы и минусы инвестиций

- Сущность инвестиций, их виды

- Готовые работы на аналогичную тему

- Роль инвестиций в экономике

- Преимущества и недостатки инвестирования

- Что такое государственные инвестиции: сферы инвестирования, особенности и признаки

- Что это такое и зачем они нужны

- На чем основана государственная инвестиционная политика

- Сферы инвестирования

- Характерные особенности и признаки

- Виды и формы

- Бюджетные инвестиции в России

- Могут ли госинвестиции быть прибыльными в принципе

- Заключение

- Плюсы и минусы зарубежных инвестиций

- Плюсы зарубежного инвестирования

- Высокий кредитный рейтинг у развитых стран

- Высокая защита капитала инвестора

- Развитость финансовой индустрии

- Большой выбор финансовых инструментов

- Доступные классы активов через фонды

- Низкие комиссии зарубежных фондов

- Есть фонды с выплатой дивидендов

- Нет языкового барьера

- Простая процедура открытия счета

- Минусы зарубежного инвестирования

- Ограниченный выбор компаний

- Требуемая начальная сумма

- Более высокие комиссии

- Необходимость самому сдавать налоговую отчетность

- Отсутствие налоговых льгот

- Разрешение конфликтов

Плюсы и минусы инвестиций

Вы будете перенаправлены на Автор24

Сущность инвестиций, их виды

Сам термин «инвестиции» происходит от лат. «invest», что в переводе обозначает «вкладывать».

В широком смысле под инвестициями понимают долгосрочные вложения в капитал или иной актив, которые в последующем времени принесут увеличение этих вложений. Иными словами, инвестирование – вложение экономического ресурса с целью получения прибыли в будущем, которая должна превысить первоначальные вложения.

Важно отметить, что прирост средств (полученная прибыль) должен в конечном счете по возможности компенсировать инвестору отказ от пользования имеющимися в распоряжении средствами в текущем времени, вознаградить его за потенциальные риски и компенсировать инфляционные потери во времени.

Готовые работы на аналогичную тему

Существует много признаков, по которым можно так или иначе классифицировать инвестиции. Рассмотрим наиболее распространенные признаки и группы вложений.

В зависимости от объекта инвестирования выделяют:

- Инвестиции реальные (вложение в физический актив)

- Инвестиции портфельные (финансовые)

- Инвестиции в НМА

В зависимости от форм собственности на капитал принято выделять:

- Частные инвестиции

- Государственные инвестиции

- Иностранные инвестиции

- Совместные инвестиции

По срокам инвестиции подразделяются на краткосрочные (менее 1 года), среднесрочные (1-3 года), и долгосрочные инвестиции (срок свыше 3 лет).

В зависимости от жизненного цикла предприятия инвестиции можно поделиь на следующие категории:

- Начальные инвестиции

- Экстенсивные инвестиции

- Реинвестиции

В общем виде, инвестиции представляют собой процесс, который отражает динамику изменения стоимости, а сточки зрения экономики – комплекс экономических отношений, связанных с движением стоимости, которая была вложена в финансовый актив.

Роль инвестиций в экономике

Для функционирования и нормального развития экономики инвестиции имеют огромное значение. Они выступают своего рода «архимедовым рычагом», который обуславливает поступательное развитие и положительное функционирование экономики. Инвестиции способствуют созданию новых производств, рабочих мест, дают возможность внедрять передовые технологии, обновлять основные производственные фонды, выпускать на рынок новые виды продукции. Все это в конечном итоге приносит благо для конечного потребителя и производителя, инвесторов и самого государства.

Важно отметить, что только эффективные формы инвестирования способны принести положительный экономический эффект.

Вложение средств в устаревшие технологические процессы, изношенные производственные фонды и технологии никогда не принесет какого-либо благотворного влияния на развитие экономических отношений. В конечном счете, это может привести даже к заморозке имеющихся средств и падению объемов производства.

Сделаем вывод о том, что инвестирование и его эффективность играют значимую роль в экономическом развитии государства. Рост масштабов инвестиций позволяет обеспечить стабильный экономический рост.

Преимущества и недостатки инвестирования

Инвестирование как один из способов получения дополнительного, а иногда и основного, дохода имеет свои преимущества и недостатки. Рассмотрим плюсы и минусы данного рода деятельности.

К сильным сторонам инвестиционной деятельности можно отнести:

- В процессе инвестирования есть возможность получить доходы без существенных усилий. При этом достаточно грамотно выбрать, в какой из проектов следует вложить имеющийся капитал.

- Потенциальная возможность получить большие объемы прибыли. При этом, важно помнить, что потенциально возможный объем прибыли напрямую зависит от объема произведенных вложений.

- Инвестирование всегда перспективно. Единожды грамотно оценив ситуацию и вложив средства в успешный проект, можно обеспечить себе безбедное существование на долгие годы вперед.

- Инвестирование позволяет обезопасить скопленный капитал от воздействия инфляции.

Несмотря на очевидные преимущества инвестиционной деятельности, она имеет и некоторые недостатки, которые нужно обязательно учитывать. К таким можно отнести:

- Инвестиции всегда сопряжены с риском – всегда есть потенциальная угроза потери (полной или частичной) вложенного капитала

- Для осуществления инвестиций требуется первоначальный капитал, от объема которого зависит, в конечном счете, итог деятельности.

- Наличие определенных знаний и навыков необходимо, чтобы правильно оценить ситуацию и выбрать правильное направление вложения средств.

Источник

Что такое государственные инвестиции: сферы инвестирования, особенности и признаки

Доброго времени суток.

В этой статье я хочу рассказать вам о самых крупных финансовых вложениях как в рамках отдельных стран, так и в мировом масштабе. Их название – государственные инвестиции (ГИ), а доступны они центральным или местным органам власти либо находящимся в госсобственности предприятиям.

Что это такое и зачем они нужны

Часть денежных, материальных и иных активов государства, составляющих его бюджет, и образуют государственные инвестиции. Сюда направляются также различные средства, принадлежащие другим внутренним источникам.

Такие денежные вливания помогают предприятиям держаться на плаву, развивают и поддерживают экономическую мощь страны, решают социальные проблемы.

Страны – самые крупные корпорации с огромными финансовыми активами, которые образованы заемным и бюджетным капиталом, средствами внебюджетных фондов. Вложение этих денег во внутреннюю и внешнюю экономику и называют государственной инвестиционной деятельностью.

На чем основана государственная инвестиционная политика

Государственные инвестиции финансируются взимаемыми налогами и чистой прибылью, что получают национальные компании и предприятия. Для их привлечения правительство разрабатывает целевые программы и проекты, дающие возможность получить грант на осуществление какой-либо деятельности.

Сферы инвестирования

Основная часть выделяемых ресурсов оседает в социальной сфере. Поддерживаются и приоритетные направления экономического развития страны, ее обороноспособность и безопасность, проводимые экологические мероприятия.

Характерные особенности и признаки

Отличительные черты государственных инвестиций: это крупные объемы вложений, необходимые для запуска утвержденного проекта. ГИ имеют определенную цикличность.

Как правило, это открытые системы, реализуемые заказчиками/застройщиками и другими контрагентами (проектировщиками, подрядчиками, банками, поставщиками материалов и т.д.). Активы привлекаются в реальный сектор экономики и размещаются под конкретные цели.

Виды и формы

По основным направлениям государственные инвестиции могут быть вложениями в объекты госсобственности либо поддержкой частного сектора. По форме реализации различают:

- прямое безвозмездное финансирование;

- льготное кредитование;

- снижение налоговой нагрузки.

ГИ бывают реальными, финансовыми и целевыми.

Бюджетные инвестиции в России

В нашей стране их используют не всегда правильно. Занимаясь финансированием оборонного комплекса и стратегических предприятий, власти и госпредприятия не учитывают социальных нужд граждан и уровень зарплаты бюджетников.

При внешней санкционной политике многие организации серьезно страдают без внутренней финансовой поддержки, в частности, государственных инвестиций. Но правительство уже обратило внимание на эти проблемы и приступило к их решению.

Могут ли госинвестиции быть прибыльными в принципе

Значительная часть средств вкладываются в перспективные и прибыльные проекты, в которых также предусмотрена определенная доля госсобственности. Это военные разработки, экономические преобразования, развитие сельского хозяйства, строительство недвижимости. Такие государственные инвестиции окупаются за 5–10 лет и в дальнейшем могут приносить прибыль.

Примером могут служить морские фрегаты «Тальвар», поставляемые в Индию, эсминцы «Фучжоу» для Китая (каждый – 500–700 млн долларов), экспортируемые самолеты-амфибии «Бе-200». Это возведение заводов Nokian Tyres и Toyota в Санкт-Петербургском регионе, международного делового центра «Москва-сити», Бурейской ГЭС, автомагистралей «Амур» и «М11», скоростных железных дорог и Крымского моста.

Заключение

Сейчас в нашей стране пересматриваются многие действующие каноны предоставления государственных инвестиций. Правильно определившись с направлением деятельности и выбрав регион, можно открыть свой небольшой бизнес, получив необходимую поддержку в виде государственных инвестиций.

Но для этого потребуется правильно преподнести свой проект, доказать его полезность, прибыльность и необходимость. Получить информацию можно из наших пошаговых инструкций по открытию бизнеса.

А пока я прощаюсь с вами, жду подписок на блог и комментариев.

Источник

Плюсы и минусы зарубежных инвестиций

Автор: Алексей Мартынов · Опубликовано 13.06.2018 · Обновлено 14.06.2018

По статистике большинство инвесторов значительную часть своих сбережений (если не все) вкладывают в активы родной страны. Ведь так проще и понятнее. Однако, различные исследования показывают, что лучше всего иметь портфель, диверсифицированный по разным странам. Особенно это касается России, так как российские активы несут с собой определенные инвестиционные риски. Включение активов из других стран не только может снизить риск портфеля, но и увеличить его доходность (подробнее: Зарубежные активы в портфеле российского инвестора).

По статистике большинство инвесторов значительную часть своих сбережений (если не все) вкладывают в активы родной страны. Ведь так проще и понятнее. Однако, различные исследования показывают, что лучше всего иметь портфель, диверсифицированный по разным странам. Особенно это касается России, так как российские активы несут с собой определенные инвестиционные риски. Включение активов из других стран не только может снизить риск портфеля, но и увеличить его доходность (подробнее: Зарубежные активы в портфеле российского инвестора).

К сожалению, в России доступно очень мало зарубежных активов. А те, что есть, имеют существенные недостатки в виде высоких комиссий или сильно ограниченного выбора. Поэтому встает вопрос о выводе своих сбережений на иностранные рынки, где выбор финансовых инструментов гораздо больше. Однако, помимо очевидных плюсов зарубежных инвестиций, есть и минусы. Именно о плюсах и минусах инвестиций за рубежом будет сегодняшняя статья.

Плюсы зарубежного инвестирования

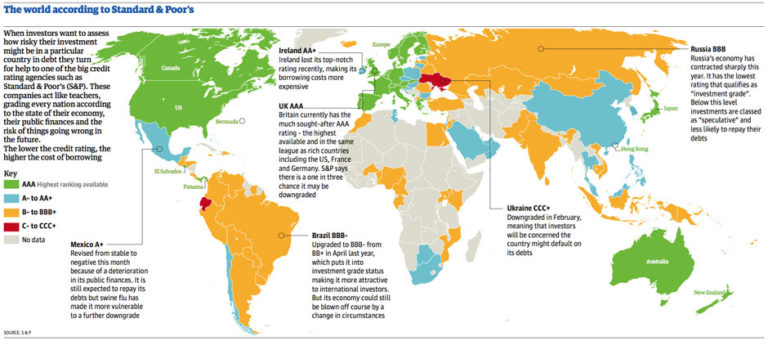

Высокий кредитный рейтинг у развитых стран

Кредитный рейтинг — это мера кредитоспособности компании, региона или страны. Высокий кредитный рейтинг означает, что компания или страна с высокой долей вероятности выполнит все свои обязательства. Низкий рейтинг говорит о том, что вероятность не исполнить свои обязательства (например, объявить дефолт), высока. Наивысший кредитный рейтинг ААА, низший ССС.

На данный момент Россия имеет следующий кредитный рейтинг:

- Standard & Poor’s: BBB-, Обязательства ниже среднего качества

- Moody’s: Ba1, Рискованные обязательства с чертами спекулятивных

- Fitch: BBB-, Обязательства ниже среднего качества

Как видно, кредитный рейтинг России оценивается как ниже среднего. Это означает, что инвестиции в данной стране связаны с немалыми рисками.

Но большинство развитых стран мира имеют более высокие кредитные рейтинги:

- США — AAA

- Япония — ААА

- Британия — ААА

- Китай — АА

- Австралия — ААА

Кредитные рейтинги стран по версии Standart&Poors

Таким образом, вывод капитала в страны с более высоким кредитным рейтингом способствует снижению инвестиционных рисков.

Высокая защита капитала инвестора

Снижение инвестиционных рисков происходит не только за счет более высокого рейтинга страны, но и за счет системы защиты капитала инвестора. В России сбережения инвестора защищен только на банковских вкладах. Величина страховки депозитов, которую дает Агентство по страхованию вкладов в случае банкротства банка составляет 1,4 млн. руб. Счета у брокеров в случае банкротства или мошенничества не защищены никак (подробнее: Что делать, если брокер обанкротился?).

В зарубежных странах система защиты капитала инвестора более развита и дает более высокую защиту. В США страховка банковских вкладов ограничена $250 000. Брокерские счета застрахованы SIPC (Securities Investor Protection Corporation) на сумму $500 000 (включая $250 000 на денежные средства). В странах Европы страховка банковских счетов составляет до 100 000 евро, брокерских — до 20 000 евро.

Вложения в российские страховые компании, например, в накопительное или инвестиционное страхование жизни, тоже никак не защищены на случай банкротства компании. Единственная надежда — перестраховочные компании. Защита накоплений в зарубежных инвестиционно-страховых компаниях, которые работают с россиянами, составляет 90-100% в зависимости от того, где зарегистрирована компания, и какая схема защиты применяется в той юрисдикции.

Вложения в российские страховые компании, например, в накопительное или инвестиционное страхование жизни, тоже никак не защищены на случай банкротства компании. Единственная надежда — перестраховочные компании. Защита накоплений в зарубежных инвестиционно-страховых компаниях, которые работают с россиянами, составляет 90-100% в зависимости от того, где зарегистрирована компания, и какая схема защиты применяется в той юрисдикции.

Развитость финансовой индустрии

Современная Московская биржа (ранее ММВБ) начала свою работу относительно недавно — в 1992 году. Три крупнейшие биржи мира начали работать намного раньше: Лондонская — с 1801, Нью-Йоркская — с 1792, Токийская — с 1878. Зарубежные фондовые рынки имеют гораздо более длительную историю.

То же самое касается и финансовых инструментов. Например, старейший взаимный фонд в США Massachusets Investors Trust, который существует по сей день, начал свою работу в 1924 году. Биржевые фонды ETF появились в 1993 году. В России первые аналоги взаимных фондов — ПИФы, появились только в 1998 году, иностранные ETF — в 2013.

Зарубежная финансовая индустрия имеет более длительную историю существования, за которую смогла накопить большой опыт, разработать законодательство и регулирование отрасли. Например, в российском законодательстве до сих пор не существует такого понятия, как биржевой индексный фонд (ETF), поэтому все ETF на Московской бирже выпущены в других странах.

Большой выбор финансовых инструментов

Степень развитости финансовой индустрии сказалась и на количестве доступных финансовых инструментов. На Московской бирже торгуется всего около 300 акций российских компаний и около 1000 облигаций. Еще около 500 американских акций торгуется на Санкт-Петербургской бирже. Количество российских ПИФов на 2018 год — 1300, из них открытых всего 287. Стоимость активов под управлением всех ПИФов 763 млрд. руб. Количество ETF на Московской бирже всего 14.

В США количество компаний, чьи акции торгуются на бирже, равняется примерно 5 000. Капитализация фондового рынка США 32 120 702 млн. долл. Всего в мире торгуется более 40 000 акций, общая капитализация фондовых рынков мира 79,214 трл. долл.

Количество взаимных фондов в США 9 000, в них вложено 19 трлн. долл. Количество взаимных фондов в мире около 114 000. Число ETF в США 1 700, во все мире около 4 700, в них вложено 3,42 трл. долл.

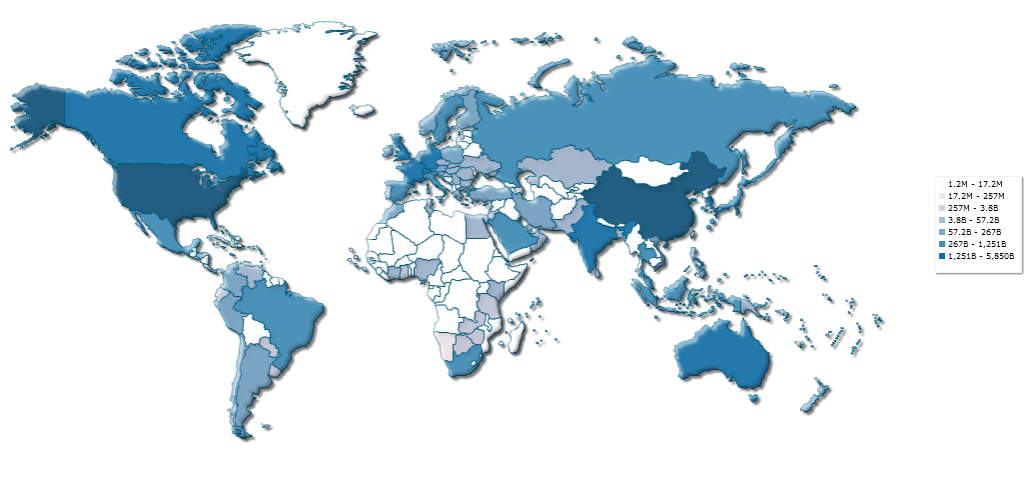

Капитализация российского фондового рынка 623 424 млн. долл., Японии 6 222 825, Франции 2 749 314. Доля российского рынка акций в общемировой капитализации не превышает 2%.

Карта рыночной капитализации фондовых рынков стран мира, indexmundi.com

Таким образом фондовый рынок России занимает совсем небольшое место в мире, а зарубежные рынки предоставляют гораздо больший выбор финансовых инструментов. В отличие от российских брокеров, которые в большинстве случаев дают доступ только к российским биржам, зарубежные компании позволяют покупать финансовые инструменты на десятках бирж в разных странах с одного счета. Поэтому большинство зарубежных финансовых инструментов будут доступны без особых проблем.

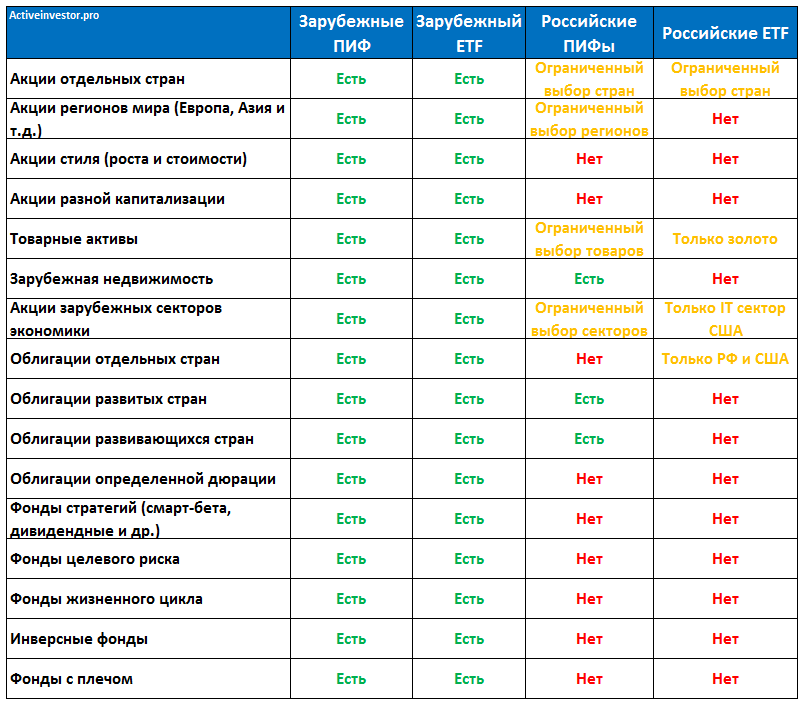

Доступные классы активов через фонды

Ограниченное количество фондов в России сказывается на доступности зарубежных активов. Через российские фонды можно вложиться лишь в очень ограниченный перечень иностранных активов. Через зарубежные фонды количество доступных активов гораздо больше.

Таблица доступности зарубежных активов через российские и зарубежные фонды

Низкие комиссии зарубежных фондов

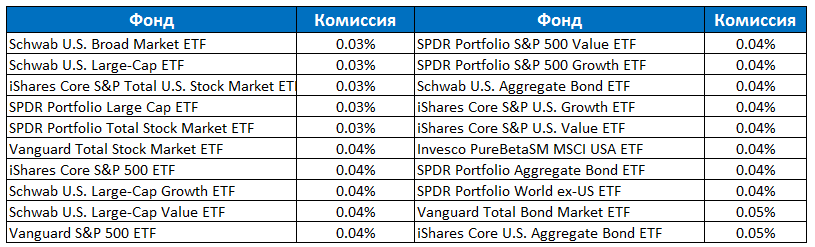

Инвесторы в зарубежные фонды несут меньше издержек. Благодаря тому, что в зарубежные фонды вложены триллионы и миллиарды долларов, управляющие компании могут брать меньше комиссий. Величина активов под управлением российских УК намного меньше, поэтому они вынуждены брать большее вознаграждение в процентах от СЧА, чтобы зарабатывать прибыль. 0,1% с миллиарда долларов — это больше, чем 1% с миллиона.

Средние комиссии фондов

Ежегодное вознаграждение УК в ПИФах в среднем 2-5%, в зарубежных взаимных фондах 1-2%. Комиссии ETF, которые доступны в России, 0,5-0,9%. Комиссии в большинстве зарубежных ETF составляет десятые или сотые доли процента и не превышают 0,5%. Так как самые крупные фонды находятся в США, то самые низкие комиссии у американских индексных ETF. Список ETF с самими низкими комиссиями можно увидеть ниже.

ETF с самими низкими комиссиями

Есть фонды с выплатой дивидендов

Практически все российские фонды не выплачивают дивиденды. Все дивиденды и купоны, которые фонд получает, он реинвестирует внутри фонда. Таким образом инвестору для получения дохода не остается иного выбора как продать часть ценных бумаг, либо самому формировать портфель из акций и облигаций.

В отличие от российских, зарубежные фонды могут как выплачивать, так и аккумулировать дивиденды. То есть у инвестора есть возможность сделать выбор, и формировать портфель из фондов нужного типа. Если фонд выплачивает дивиденды, необходимость продавать акции фонда для получения дохода отпадает.

Это не единственные отличия между российскими и зарубежными инвестиционными фондами. Более подробно об их сравнении можно почитать ЗДЕСЬ.

Нет языкового барьера

Один из распространенных мифов зарубежного инвестирования — это необходимость хорошего знание английского языка. Действительно, основным языком большинства зарубежных компаний является английский. Однако, знание английского языка понадобится не во всех случаях. Некоторые зарубежные компании ориентированы на международную аудиторию, в том числе на клиентов из России. Поэтому они имеют сайты на русском языке, переведенные документы и даже русскоязычную поддержку или представителей в России.

Поэтому, если использование английского языка является проблемой, для инвестиций можно выбрать одну из зарубежных компаний, которая поддерживает русский язык. Например, это американский брокер Interactive Brokers или инвестиционно-страховая компания Investors Trust.

Единственной проблемой может быть изучение информации о зарубежных акциях, облигациях и инвестиционных фондах. Информация о них есть только на английском языке. В этом случае можно воспользоваться онлайн переводчиками или обратиться к финансовому консультанту, который поможет составить инвестиционный портфель.

Простая процедура открытия счета

Плюсом зарубежных инвестиций так же является отсутствие необходимости куда-либо ехать для открытия счета в иностранной компании. Открыть счет у зарубежного брокера или в страховой компании можно удаленно. В случае брокерского счета нужно зарегистрировать личный кабинет и заполнить веб-форму на сайте брокера, после чего отправить электронные сканы двух документов для проверки.

В случае страховой компании открытие счета происходит через представителя компании, который поможет правильно заполнить необходимые формы и документы и отправит их в страховую компанию для рассмотрения.

В большинстве случаев проверка документов и открытие счета происходит в течении одной-двух недель. Единственным исключением здесь являются зарубежные банки, многие из которых требуют личного визита в банк.

Минусы зарубежного инвестирования

Ограниченный выбор компаний

К сожалению, далеко не все зарубежные компании работают с гражданами России, поэтому выбор сильно ограничен. И с годами ситуация только усугубляется. Количество зарубежных брокеров, у которых сегодня гражданин РФ можно открыть счет, за последние несколько лет уменьшилось. Брокеры Ameritrade, TradeKing, Charles Shwab, MB Trading, OptionsXpress и другие перестали открывать счета россиянам. Однако, выбор среди зарубежных брокеров по прежнему есть (подробнее: Инвестирование через зарубежного брокера).

То же самое касается и зарубежных инвестиционно-страховых компаний. В последние годы их число так же уменьшилось: открывать счета россиянам перестали Generali и RL360.

К чести всех этих компаний стоит признать, что на клиентах из России, которые уже имели открытые счета, это никак не отразилось. Они продолжают работать в прежнем режиме. Поэтому, если в ваши планы входит открытие счета за рубежом, то стоит об этом задуматься уже сейчас, пока количество зарубежных компаний не сократилось еще больше.

Требуемая начальная сумма

Многие зарубежные компании предъявляют требования к минимальному депозиту для открытия счета. Для зарубежных банков он может быть от 50 000 до 1 млн. евро в зависимости от банка.

У зарубежных брокеров он может составлять до $10 000, впрочем у некоторых брокеров могут отсутствовать требования к минимальному депозиту. Однако, брокеры могут взимать регулярные комиссии, которые будут высокими для небольших сумм вроде 1-2 тыс. долл. Поэтому для небольших сумм зарубежного брокера необходимо подбирать более тщательно с оглядкой на тарифы.

В инвестиционно-страховых компаниях требования к депозиту отличаются в зависимости от типа программы. Накопительные программы с регулярными взносами имеют минимальный взнос 100-500 долларов в месяц. Однако на практике рекомендуется инвестировать в такие программы начиная от 300-500 долларов в месяц и больше. Другой тип программ — с крупным разовым взносом требует гораздо больше: 30 000 — 75 000 долларов.

Российские брокеры и управляющие компании в плане открытия счета менее требовательны к сумме. Многие брокеры вовсе не предъявляют требований к депозиту для открытия счета, у других она небольшая — около 30-50 тыс. руб. Что касается управляющих компаний, которые предлагают ПИФы, то порог входа в них в большинстве случаев составляет 5000 — 15 000 в один фонд (в некоторых УК больше или меньше). Для доверительного управления капиталом понадобится сумма побольше — несколько сотен тысяч рублей.

Более высокие комиссии

Как уже было сказано выше, комиссии зарубежных фондов в разы меньше комиссий российских фондов. Что касается комиссий компаний, через которые происходят инвестиции, то здесь все наоборот.

Комиссии за обслуживание в зарубежном банке зависят от выбранного пакета услуг и могут составлять от нескольких десятков долларов/евро/франков в год до тысячи и более в зависимости от опций. Комиссии за хранение активов 0,1-0,5% от суммы активов. Комиссии за сделки с ценными бумагами — 0,2-2% от объема сделки, но минимум 20-30 евро или долларов. Инвестиционное консультирование — 0,15-0,3% от суммы портфеля.

У российских банков в зависимости от пакета услуг обслуживание может быть бесплатным либо обходиться в несколько тысяч рублей в месяц.

У зарубежных брокеров минимальная комиссия за сделку начинается от 1-2 доллара и зависит от количества купленных бумаг. Еще брокер может брать комиссию за неактивность, которая может составлять от 10 до 20 долларов в месяц. Комиссия за неактивность уменьшается на величину комиссий за совершенные сделки. Некоторые брокеры ее вовсе не взимают или перестают взимать, если сумма на счете превышает крупную величину. Так же могут браться другие комиссии, например, плата за рыночные данные без задержек.

В накопительных программах unit-linked ежегодные комиссии за обслуживание полиса могут составлять до 3%. Однако при этом предусмотрены бонусы — доплаты от страховой компании за длительность программы и сумму взносов. Чем больше срок программы и взносы, тем больше бонусы, которые снижают общие издержки полиса. Смена фондов в портфеле бесплатна до 15 раз в год.

В программах с крупным разовым взносом ежегодные комиссии могут составлять 1-2%. Но начиная с первого года они постепенно снижаются и в течении 5-8 лет могут достигнуть 0%. Остается только фиксированная комиссия за полис. Комиссия за сделку фиксированная и составляет 20-30 долларов. За обмен валюты комиссия не взимается.

У российских брокеров комиссии намного ниже, чем у зарубежных. Комиссия за сделку может составлять 0,03%-0,1% от объема сделки. У многих брокеров нет минимальной величины комиссии за сделку, у других она составляет около 30 рублей. Рыночные данные бесплатны. Вознаграждение за обслуживание может отсутствовать либо составлять от 10 до 150 рублей в месяц. Часто оно уменьшается на величину совершенных сделок.

Необходимость самому сдавать налоговую отчетность

Зарубежные компании не являются налоговыми агентами для россиян, поэтому граждане РФ обязаны самостоятельно подавать налоговую декларацию в Федеральную налоговую службу России и уплачивать налог по ставке 13%. Обязанность подать налоговую декларацию возникает, если в прошедшем году на счете был получен доход. Поэтому в большинстве случаев налоговую декларацию необходимо подавать ежегодно.

Единственное исключение — это полисы unit-linked. Согласно законодательству доход, полученный внутри полиса, декларировать не нужно. Обязанность уплатить налог возникает в случае, когда выведенная из полиса сумма превышает внесенную. Так как полисы обычно открываются на длительный срок, то необходимость подавать налоговую декларацию может отсутствовать много лет.

В случае зарубежных банков количество отчетности увеличивается: граждане РФ, находящиеся на территории России более 183 дней в году, должны уведомлять налоговую инспекцию о своих зарубежных банковских счетах в течении месяца после их открытия и закрытия. Необходимо также ежегодно отчитываться о движении средств по счету. Уведомлять налоговую о своих брокерских счетах и полисах unit-linked не требуется за исключением случая, когда брокерский счет открыт в иностранном банке.

В случае работы с российскими компаниями все гораздо проще. Отчитываться перед налоговой инспекцией самому не нужно. Российские компании в большинстве случаев являются налоговыми агентами, то есть сами подают за своих клиентов налоговые декларации и удерживают налоги.

Отсутствие налоговых льгот

Российским законодательством предусмотрены налоговые льготы для инвестиций: льгота для долгосрочного владения ценными бумагами и налоговые льготы, доступные на индивидуальных инвестиционных счетах. Но они доступны только для ценных бумаг, торгующихся на российских биржах, поэтому не действуют для зарубежных инвестиций.

Исключением являются только полисы unit-linked, которые являются полисами страхования жизни. В отношении них применяются налоговые льготы — налог необходимо платить только с дохода, который получен сверх ставки рефинансирования.

Разрешение конфликтов

Так как иностранные компании зарегистрированы в зарубежных юрисдикциях, то подчиняются не российскому законодательству, а законодательству той страны, где зарегистрирована компания. То есть в случае возникновения необходимости судебного спора, судиться придется за рубежом. Для этого придется разбираться в тонкостях зарубежного законодательства и нанимать зарубежного юриста, услуги которого могут обойтись в несколько тысяч долларов.

Риски возникновения таких споров не очень велики, если выбранная компания имеет хорошую репутацию, а страна — развитый финансовый рынок, на котором действует финансовый регулятор. Например, в США роль регулятора выполняет SEC (Комиссия по ценным бумагам) и FINRA ( Служба регулирования отрасли финансовых услуг ).

Как видно, инвестиции за рубежом имеют достаточно преимуществ, чтобы рассматривать их как хорошую альтернативу чисто российским: низкие инвестиционные риски, защита капитала инвестора, большой выбор инструментов, низкие комиссии. К недостаткам можно отнести более высокие требования к начальной сумме инвестиций и необходимость самостоятельно платить налоги. Но эти недостатки не являются непреодолимым препятствием, а значит инвестиции за рубежом сегодня доступны многим.

Источник