- кривая доходности

- Кривая доходности — что это такое, какие бывают и что показывает

- 1. Что такое кривая доходности простыми словами

- 2. Что такое облигации

- 3. Инверсная кривая доходности — что это такое

- 4. Плоская и горбатая кривая доходности

- Кривая доходности облигаций и ОФЗ

- Где можно посмотреть кривую доходности?

- Что дает кривая доходности инвестору?

кривая доходности

Кривая доходности облигаций (yield curve) — График на котором доходности облигаций одного эмитента или облигациии разных эмитентов, но одного кредитного качества (вертикальная ось, yield,%) расположены в зависимости от срока погашения (maturity).

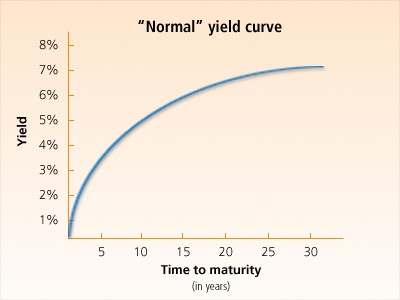

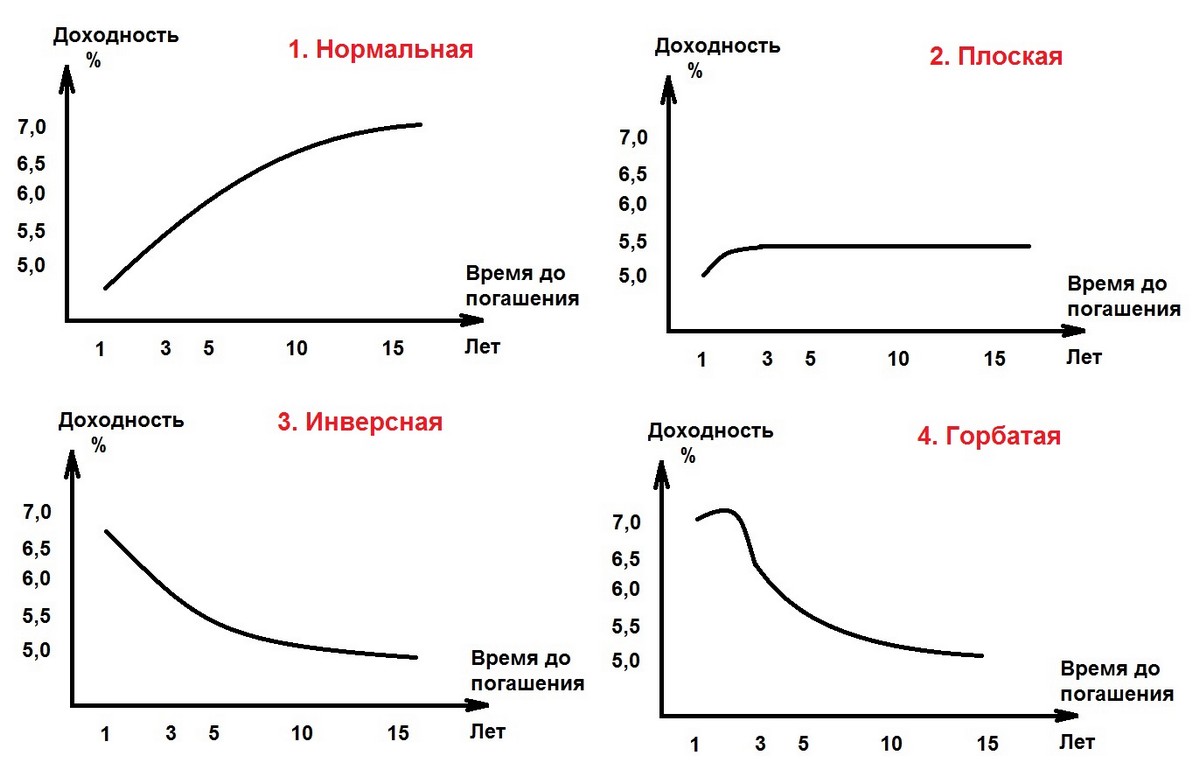

Нормальная кривая доходности выглядит следующим образом:

Проще говоря, чем выше срок до погашения облигации, тем выше возможные риски, тем больший процент уплачивает заемщик.

Наклон и форма кривой изменяются под влиянием трех факторов[1]:

- платежеспособность

- политика центрального банка

- объем выпуска новых облигций с определенной датой

- баланс спроса и предложения

- условия экономического цикла

«Крутизна» наклона кривой доходности зависит от таких факторов как:

- инфляция

- темы роста ВВП

- монетарная политика центрального банка

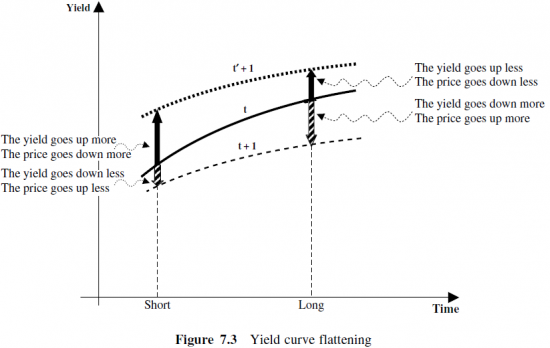

Изменение крутизны наклона кривой доходности облигации:

Целевым ориентиром на рынке облигаций является динамика кривой доходности казначейских облигаций США (трежерис). К этой кривой привязаны ставки заимствований по ипотеке и банковских кредитов.

Кривая доходности трежерис является опережающим индикатором, который предсказывает будущую экономическую активность. Если кривая имеет нормальный вид, это означает, что участники рынка облигаций ожидают ускорения экономики в будущем и роста процентных ставок.

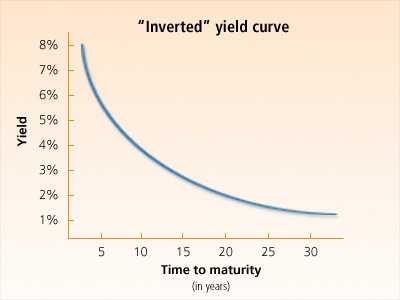

Если же участники рынка начинают предвидеть сложности в экономике, то они начинают ожидать понижения процентных ставок центральным банком на более длинном интервале, и кривая доходности облигаций принимает «перевернутый» вид (Inverted Yield Curve):

Доходности бумаг с более длинным сроком погашения ниже, чем у коротких бумаг. На рынке трежерис инверсная кривая доходности встречается достаточно редким и обычно является хорошим предвестником рецессии.

Третий вид кривой доходности — плоская кривая (Flat Yield Curve):

Источники:

[1] Filippo Stefanini — Investment Strategies of Hedge Funds

Источник

Кривая доходности — что это такое, какие бывают и что показывает

В этой статье мы рассмотрим понятие «кривая доходности». Что это такое и почему ей уделяется столько много внимания? Как по ней можно делать прогнозы на будущие тенденции в экономике.

1. Что такое кривая доходности простыми словами

Облигации — это фактически займ на открытом рынке. Здесь должна соблюдаться простая логика: за короткие выпуски предлагают меньшую доходность, чем за длинные. Это логично и правильно. Ведь инвестор, вкладывая деньги на долгосрок хочет получить премию за риск. А если её нет, то зачем лишний раз рисковать держа деньги в долгосрочных ценных бумагах?

В благоприятных условиях эта кривая доходности гособлигаций имеет правильный наклон. Но бывают и другие варианты:

- Нормальная;

- Инверсная;

- Плоская;

- Горбатая;

Что показывает

Кривая доходности показывает отношение инвесторов к текущему положению на рынке, а так же их ожидания. При нормальной кривой они ожидают экономического роста, при инверсной — спада. Однако нельзя ориентироваться лишь на неё. Стоит учитывать и другие показатели, как в экономике, так и мультипликаторов каждой компании.

В нашей стране гособлигации сокращенно именуются ОФЗ (облигации федерального займа). Они считаются самыми надёжными ценными бумагами в долговом секторе.

2. Что такое облигации

Напомним, что (bonds) — это долговые ценные бумаги, которые имеют процентную ставку прибыли и конкретный срок погашения. Они менее волатильны, чем долевые ценные бумаги (акции). Как правило, инвесторы относятся к облигациям, как к спокойной «гавани», где все предсказуемо и понятно. Многие пережидают кризисы в крактосрочных облигациях.

В облигации вкладываются не только частные инвесторы, но и крупнейшие фонды, ПИФы, пенсионные и непенсионные фонды (НПФ). И это не смотря на то, что акции на промежутке длительного времени приносят существенно больший доход. Так от акций в среднем получают 12-15% годовой прибыли, а от облигаций 5-8%.

Более подробно с примерами можно ознакомиться в статьях:

В некоторых источниках трактуют определение кривой доходности, как ставки только по бескупонным облигациям, расчёт которых происходит по параметрической кривой Нельсона-Сигеля.

3. Инверсная кривая доходности — что это такое

В финансовые сводки иногда бьют тревогу, говоря о том, что кривые доходности стали («inverted yield curve»). Это означает, что доходность коротких облигаций превышает доходность длинных. Участники рынка ожидают понижения ключевых процентных ставок на длинном интервале.

Такая ситуация сигнализирует о надвигающейся рецессии, стагнация, экономическом спаде. Статистика говорит, что это происходит с временным «лагом» в 12-18 месяцев. Поэтому для долгосрочных инвесторов есть шанс дождаться удачного входа в рынок.

Обычно такая ситуация возникает, когда ключевая ставка центрального банка высока. Поэтому инвесторы активно продают ближайшие выпуски, их цена находится под давлением, в следствии чего доходность повышается.

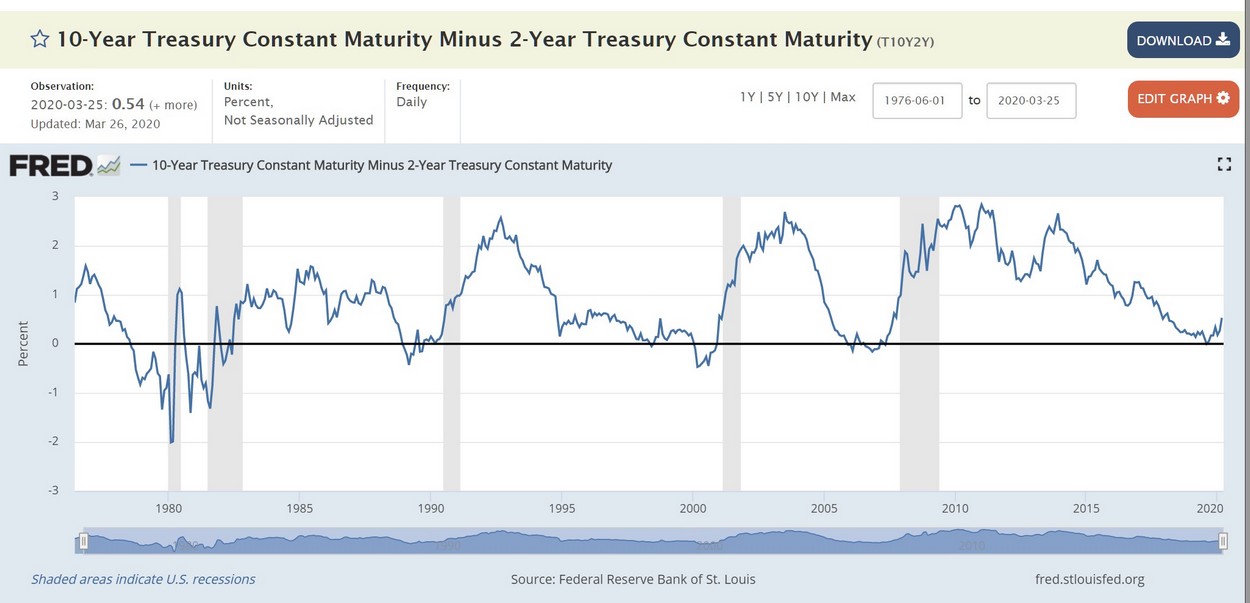

Самой крупной экономикой в мире уже долгое время остаётся США. Оценивая возможность экономического кризиса в первую очередь ориентируются на их долговой рынок ценных бумаг. Так, если доходности трежерис (U.S. Treasuries) инвертируются, то можно ожидать всеобщего экономического спада через 1-2 года. По крайней мере история говорит, что так бывает всегда:

Посмотреть текущую ситуацию можно на официальном сайте ФРС: https://fred.stlouisfed.org/series/T10Y2Y

Однако лишь этот факт не является аксиомой. Вполне вероятно, что когда-то этот фактор не сработает.

4. Плоская и горбатая кривая доходности

Если понаблюдать за рынком, то за десять лет можно увидеть разные варианты представления кривых доходностей. Например, она может стать плоской (уплощаться). Подобные дисбалансы должны вызывать настороженность среди инвесторов.

Плоский вид кривой говорит о нездоровой ситуации в экономике. Инвесторы краткосрочно не ждут ничего хорошего. Рисковать без премии за риск на долгосрочном горизонте не хотят.

Горбатая кривая чаще всего встречается в момент кризиса ликвидности.

Кривая доходности облигаций может сигнализировать о здоровой или не здоровой ситуации в стране. Если происходит инверсия, то как говорит статистика, это всегда заканчивалась обвалом цен на ценные бумаги.

Смотрите также видео «Кривая перевернулась: скоро новый мировой кризис»:

Источник

Кривая доходности облигаций и ОФЗ

Кривая доходности облигаций — это отображение на графике процента доходности долговых бумаг, в зависимости от их срока до погашения. Обычно идет сравнение облигаций одного эмитента (например, госбумаг) или нескольких, но принадлежащих к одному сектору (финансовые, нефтяные, металлургия).

Если простыми словами, то инвестор может глядя на график оценить привлекательность (доходность) тех или иных бумаг и выбрать более выгодные для покупки.

Кривая доходности облигаций в классическом варианте может иметь два вида:

- нормальная или классическая;

- перевернутая.

Нормальная кривая доходности

Чем больше срок обращения облигаций, тем более высокую доходность они имеют. Это связано с тем, что инвесторы, покупая длинные бумаги (5-10 лет и выше) несут более высокие риски, перед держателями коротких (1-3 года) бумаг. Повышенные риски связаны с неопределенностью в будущем. За это идет премия за риск, в виде чуть большей доходности.

График характерен для здоровой экономики. Когда участники ожидают дальнего ускорения экономического развития и роста процентных ставок в будущем.

Перевернутая кривая доходности

Обычно такую картину можно наблюдать в момент финансовых кризисов и (или) ожиданием снижения процентных ставок. В это время наблюдается спрос именно на «короткие» деньги.

При такой ситуации можно закупиться длинными бумагами и зафиксировать текущую доходность на долгие годы.

Высокая доходность на короткие облигации — это временное явления. И по истечении срока их жизни, при падении процентной ставки, уже не удастся инвестировать деньги под тот же процент. А вот владельцы длинных бумаг, теряя в доходности в первые года владения, в долгосрочной перспективе выигрывают.

Небольшой пример из реальности. Доходность облигаций напрямую зависит от ставки ЦБ. Как и вклады в банках. Если ЦБ повышает ставку, то эмитенты будут вынуждены при выпуске новых облигаций давать тоже большую доходность. Доходность уже обращающихся бумаг на рынке, после изменения процентной ставки ЦБ будет корректироваться. Чтобы соответствовать среднему значению на бирже.

За счет чего может меняться доходность уже выпущенных бумаг? За счет изменения рыночной стоимости.

- при повышении ставки ЦБ рыночная стоимость облигаций снижается;

- при уменьшение процентной ставки — рыночная цена облигаций повышается.

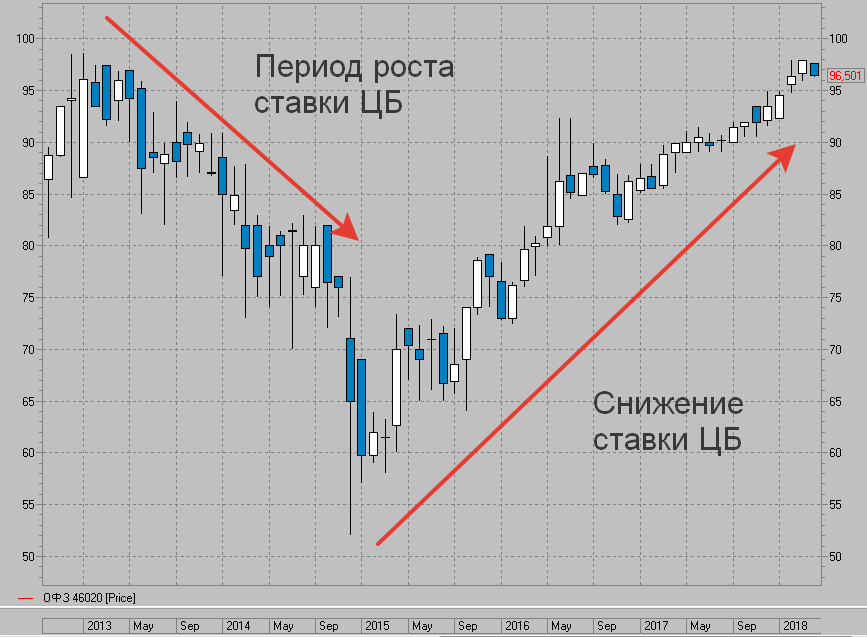

Когда во время кризиса ЦБ поднимал процентную ставку в 1,5 раза до 18%, новые облигационные выпуски ориентируясь на нее вынуждены были устанавливать аналогичную доходность. И на бирже размещались бумаги с доходностью в 15-20% годовых. С течением времени, каждый новый выпуск давал более высокую ставку по купону.

Старые выпуски, с низкой процентной ставкой по идее уже не кому не нужны. Зачем покупать бумаги с доходностью в 10% годовых, когда есть облигации того же эмитента, но дающие в 1,5 раза больше прибыли.

Чтобы сравниться с текущей доходностью рыночная цена старых бумаг начинается снижаться. И пока ставка ЦБ росла, цена на облигации падали.

После некой стабилизации, ЦБ стал (и продолжает) планомерно снижать процентную ставку. И что мы имеем на рынке?

Новые бумаги выпускаются каждый раз с меньшей доходностью. А старые выпуски постепенно дорожают.

На примере государственных облигаций. За время повышения процентной ставки ЦБ, котировки бумаги снизились почти в 2 раза. И хотя владельцы и получали фиксированные выплаты по купону (7% от номинала в 1 000 рублей), по сравнению с новыми выпусками доходность была намного меньше.

При начале снижения процентной ставки ЦБ, начинается постепенное удорожание бумаг. Купон, выплачиваем владельцам бумаг, начинает приближаться к среднерыночному. И рыночная цена практически достигла докризисных значений.

Если будет и дальше снижение ставки ЦБ, то мы будем наблюдать дальнейшее повышение рыночной стоимости ОФЗ.

Где можно посмотреть кривую доходности?

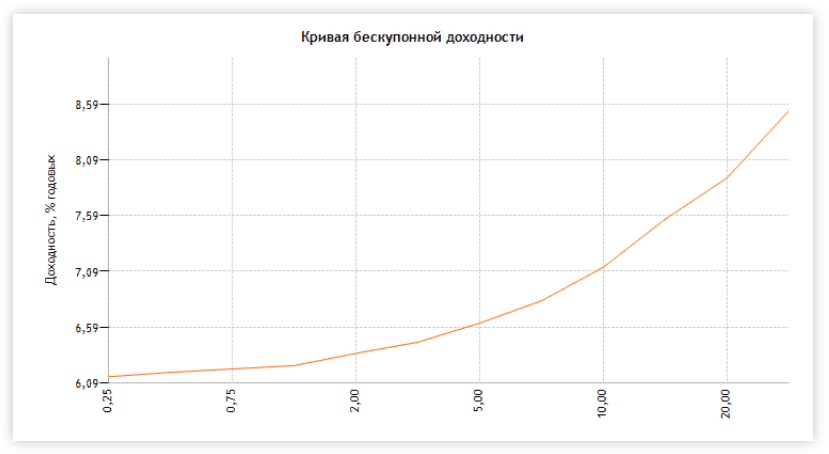

На сайте Центробанка или по ссылке представлен график бескупонной доходности по государственным облигациям или ОФЗ.

И числовые значения кривой зависимости доходности от срока до погашения.

Минус в том, что по этому графику нельзя посмотреть, какие конкретно бумаги дают доходность.

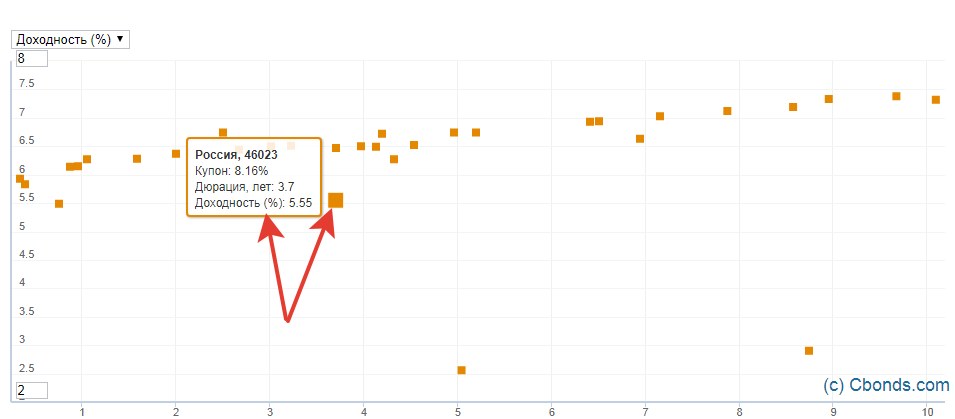

На сайте Cbonds (может потребоваться регистрации) можно посмотреть кривую доходности облигаций различных стран и секторов экономики.

И на графике проанализировать и найти конкретные бумаги с нужной доходностью и сроком до погашения.

Если снова взять государственные облигации (ОФЗ) со сроком до погашения в пределах 10 лет, то можно легко провести визуальную оценку. При наведении на любую бумагу — выходит подсказка о названии и доходности облигации.

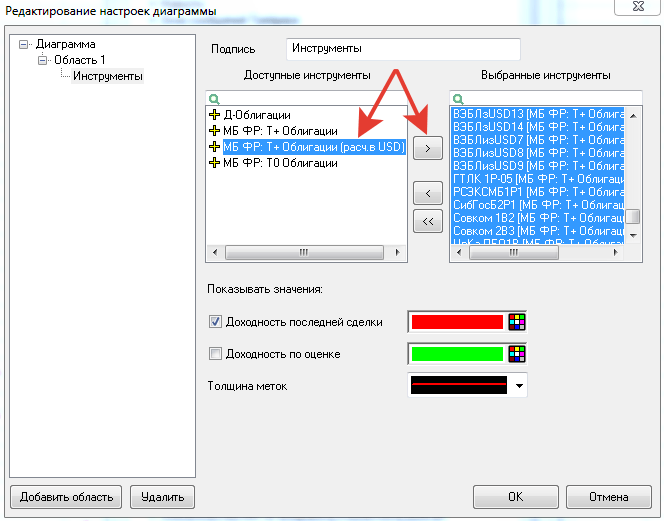

Помимо этого можно в самом торговом терминале (QUIK) самостоятельно построить кривую доходности.

Буквально в 3 шага:

- В меню: «Создать окно» — «Все типы окон» или нажимаем F7

- Выбираем в «Прочие» — «График доходности»

- Отбираем нужные бумаги по которым нужно построить график (все или часть).

Возьмем для примера еврооблигации. Выбираем T+ Облигации (расч. в USD). И переносим в окно «Выбранные инструменты».

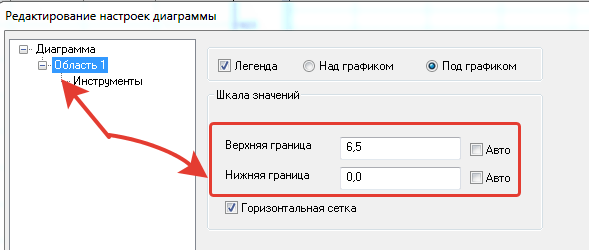

Для лучшего отображения ограничим доходность отображаемых бумаг до 6,5% годовых (чтобы исключить дефолтные облигации).

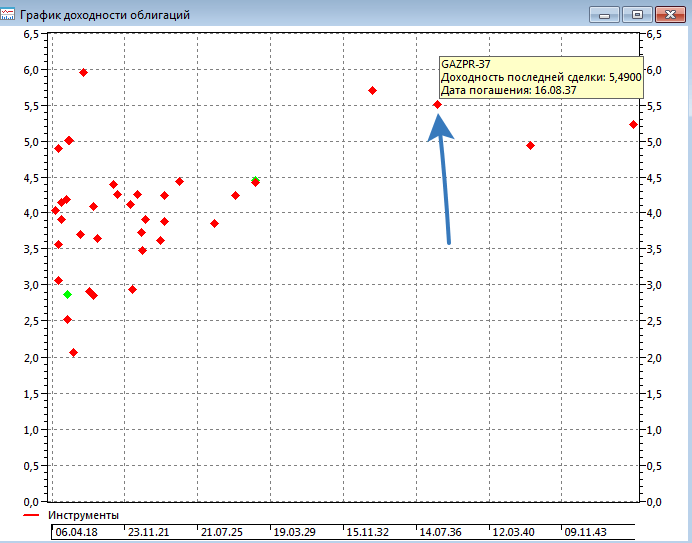

Выводим график доходности еврооблигаций.

Интересными выглядят евробонды Газпрома с погашением в 2037 году. При текущих рыночных ценах можно получать 5,5% годовых. Именно в долларах.

Что дает кривая доходности инвестору?

- Быстрый анализ и поиск выгодных предложений. График доходности позволяет выявить недооцененные бумаги из общей массы торгуемых на рынке. Когда в списке доступных бумаг несколько десятков или даже сотен предложений очень трудно сравнивать их. Особенно учитывая, что все они имеют различные доходности и сроки погашения. Глядя на график доходности — инвестор видит всю картину целиком.

- Наклон кривой подсказывает инвестору какие бумагу лучше брать в данный момент. В период повышения процентных ставок (нормальная кривая доходности) — лучше брать короткие бумаги. Так как «новые» поступающие на биржу бумаги будут иметь более высокую доходность. И «старые» облигации со временем будут терять в цене.

- При тенденции к понижению процентных ставок (перевернутая кривая) — более выгодным будет вложиться в длинные бумаги, зафиксировав текущую доходность. Дополнительно, при снижении общего процента доходности на рынке, инвестор получит прибыль за счет роста рыночной цены его бумаг. В идеале, когда падение ставок прекратится — лучше продать все активы (намного выше номинала) не дожидаясь погашения. И купить коротких бумаг с текущей доходностью.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник