- План Источники финансирования бизнеса

- Источники финансирования бизнеса — виды и примеры

- Определение финансирования бизнеса

- Виды источников финансирования

- Внутренние виды финансирования

- Внешние виды финансирования

- Положительные стороны источников финансирования

- Отрицательные стороны источников финансирования

- Как выбрать источник финансирования

- Финансовый раздел бизнес-плана

- Что должен включать в себя финансовый раздел бизнес-плана?

- 1. Краткое резюме финансового плана

- 2. Источники финансирования

- 3. Основные финансовые предположения

- 4. Основные финансовые показатели

- 5. График ROI

- 6. Прогноз прибыли/убытка

- 7. Анализ денежных потоков

- 8. Прогнозы баланса

План Источники финансирования бизнеса

Самый ТОП в обществознании

Здесь все, что надо знать

по обществознанию

Самый ТОП в обществознании

Здесь все, что надо знать

по обществознанию

План развернутого ответа «Источники финансирования бизнеса»

обществознание 11 класс ЕГЭ

1. Понятие источника финансирования предпринимательства.

2. Виды источников финансирования предпринимательства:

3. Виды внутренних источников финансирования бизнеса:

б) амортизационные отчисления;

в) продажа имущества.

4. Виды внешних источников финансирования бизнеса:

а) кредит в банке;

в) займы у других фирм;

г) страховые выплаты.

5. Классификация источников по группам:

а) бюджетное финансирование;

б) инвестиционные и инновационные фонды;

в) кредиты и займы.

6. Классификация источников по временным характеристикам:

Источник

Источники финансирования бизнеса — виды и примеры

Бизнес не растет сам собой. Рост нужно постоянно стимулировать. Для этого нужны дополнительные денежные вливания. Откуда их взять и как грамотно выбрать источники финансирования — читайте в нашей статье.

Определение финансирования бизнеса

Финансирование — это способ обеспечить свой бизнес деньгами для функционирования или развития. Если предприниматель вкладывает в сторонние фирмы — это уже инвестирование.

Виды источников финансирования

Привлечь деньги в можно из внешних и внутренних источников. Чтобы понять, какой из возможных инструментов самый подходящий, задайте себе 4 вопросов:

- Зачем и сколько денег мне надо? На какой срок? Какой результат я планирую получить?

- Где я могу взять их взять?

- Какой ресурс мне обойдется дешевле всех? Составьте список в порядке возрастания стоимости.

- Какой будет отдача от использования каждого инструмента (или их сочетании)? Просчитайте прибыль и составьте рейтинг — от малоэффективных к выгодным.

Такой несложный анализ позволит выбрать ресурс, который принесет наибольший результат с меньшими затратами. Рассмотрим эти инструменты.

Внутренние виды финансирования

Когда бизнес вкладывает сам в себя. Это:

- Прибыль. Если от совокупности доходов отнять все расходы, то получим сумму, часть которой можно пустить на развитие фирмы. Обычно так и делают.

- Амортизационные отчисления. Часть прибыли предприятия аккумулируется в специальном фонде для будущих расходов на ремонт или замену оборудования. Но его балансовая стоимость из-за износа постоянно уменьшается и часть средств из амортизационного фонда можно пустить в дело. Конечно же, деньги потом придется вернуть.

- Кредиторская задолженность. Фирма берет деньги из суммы, которую должна была отдать своим кредиторам (чаще всего поставщикам). Но рано или поздно их придется вернуть и есть риск не выполнить обязательства. А это чревато дополнительными издержками.

- Устойчивые пассивы. Можно использовать часть суммы, которую фирма должна будет потратить в ближайшее время на запланированные платежи, но пока не израсходовала. Например, заработная плата работников, соцотчисления, предоплата за товары и услуги. Это краткосрочный инструмент, потому что деньги надо будет быстро вернуть на баланс.

- Резервы предстоящих расходов и платежей. Есть статьи расходов, которые невозможно точно спрогнозировать. Например, штрафные санкции/пени/компенсации, компенсации на неиспользованные отпуска, гарантийное обслуживание и т.д. Но на них в бюджете ежегодно закладывается определенная сумма. Часть этих денег тоже можно пустить на развитие производства.

- Отложенный доход. Это как бы «прибыль наперед» — деньги, которые уже поступили на счета, но отражены они будут только в последующих периодах. Например: авансовые проплаты, подписка на периодические издания, спонсорские подарки.

А можно продать часть оборудования или недвижимости. Но это оказаться дорого, потому что продавать имущество придется задешево, а покупать потом — по рыночной цене.

Еще вариант — сдать в аренду неиспользуемые активы (оборудование, недвижимость). Но это разовый способ и его нельзя назвать регулярным источником.

Внешние виды финансирования

Когда деньги привлекаются извне. Это могут быть:

- Банки (заемный капитал). Самый распространенный вид финансирования. Это долгосрочные и краткосрочные кредиты и займы, лизинг, торговые кредиты, ссуды, векселя. Здесь нужно просчитать свои возможности, сможет ли бизнес покрыть проценты по займу.

- Государство. Предприятиям государственного сектора выделяются деньги из госбюджета в виде: прямых капитальных вложений (государство рассчитывает на соразмерную часть прибыли), субсидий (безвозмездное спонсирование) или госзаказа (государство покупает продукцию или услуги фирмы).

- Продажа акций. Можно дополнительно выпустить и продать акции компании. В ОАО инвесторами может выступить любой человек, в ЗАО круг инвесторов ограничен. Или преобразовать форму собственности для привлечения средств, например, из ИП в ОАО.

- Нефинансовые организаций. Это различные фонды поддержки предпринимательства, благотворительные организации. Здесь спонсирование также безвозмездное.

- Проектное финансирование. Когда инвесторы вкладывают деньги не в деятельность предприятия в целом, а в конкретный проект, который она реализует. Прибыль инвесторы получают из дохода от этого проекта.

- Партнерство. Когда инвестором выступает предприятие-партнер. Такое сотрудничество выгодно обеим сторонам и часто применяется как инструмент изыскания дополнительных средств.

Еще можно привлекать иностранные инвестиции. Но на практике это возможно только в высокодоходных отраслях среднего или крупного бизнеса.

Конечно, использование внутренних инструментов надежнее и обходится бизнесу дешевле, чем привлечение сторонних средств. Но для капиталоемких производств их часто недостаточно. Чтобы понять, какой ресурс лучше подходит в каждом случае, надо взвесить все их плюсы и минусы.

Положительные стороны источников финансирования

- фирма становится более устойчивой, потому что деньги привлекаются быстро и в нужном объеме;

- легче принимать решения о развитии производства и контролировать исполнение;

- снижается долговая нагрузка по внешним обязательствам;

- экономия на налоге на прибыль;

- не надо тратить деньги на поиск инвесторов.

Плюсы внешних ресурсов:

- можно привлечь любую необходимую сумму;

- возможность расширять производство, когда нет денег;

- собственные средства не выводятся из оборота;

- свобода в использовании денег;

- возможность модернизировать техническую базу, обеспечить рост и развитие предприятия;

- растет прибыль и рентабельность фирмы в целом.

Отрицательные стороны источников финансирования

- предприятие лишается финансовой «подушки безопасности»;

- не всегда можно изыскать нужную сумму;

- прибыль может быть сезонной;

- истощение амортизационного фонда;

- низкий рост рентабельности по сравнению с привлечением средств извне.

Минусы внешних инструментов:

- средства даются под проценты;

- деньги придется возвращать независимо от полученной от их использования прибыли;

- собственная прибыль уменьшается из-за долговых обязательств;

- чтобы обеспечить заем, нужно заложить часть активов;

- меньше финансовая устойчивость, выше риск банкротства;

- бюрократические трудности при оформлении займов.

Как выбрать источник финансирования

После того, как определены цели и сроки финансирования, нужно выбрать инструмент. Алгоритм такой:

- Определяем во сколько обойдется использование ресурса. Здесь учитываются: процентные ставки, уровень инфляции, премии, вознаграждения и другие выплаты, налоговая нагрузка.

- Оцениваем доступность ресурса. Обращаем внимание на: правовую форму предприятия, его размер, финансовое обеспечение, величину активов и оборотных средств, престиж, кредитную историю, скорость получения денег.

- Понимаем риски, связанные с этим источником: риски неплатежеспособности, снижения финансовой устойчивости, процентные, инвестиционные и инфляционные риски.

- Определяем, за счет чего можно минимизировать риски: страхование, самострахование, резервирование средств и т.д.

Наиболее подходящим ресурсом будет тот, при котором производительность бизнеса стабильно растет, а прибыль с лихвой покрывает долговые обязательства.

Все расчеты должны проводиться финансовым отделом предприятия. Анализ покажет, какие ресурсы использовать выгодно, а какие станут «камнем на шее» компании.

Источник

Финансовый раздел бизнес-плана

Продолжаем процесс бизнес планирования на Предприниматель-Про, то есть составление бизнес-плана. Сейчас самое подходящее время заняться финансами, как частью вашего бизнес-плана.

Пришла очередь иметь дело с деньгами.

Финансы – самая главная часть бизнес-плана

Финансовый раздел бизнес-плана находится на последнем месте просто, потому что в этом разделе мы будем использовать почти все, что запланировали и проанализировали в предыдущих разделах. Финансовая часть бизнес-плана должна показать нам, является ли наша бизнес идея финансово жизнеспособной или нет, и стоит ли начинать этот бизнес. Мы запланировали и рассматривали много вещей, в том числе, как производить, как продавать, сколько денег отложить на зарплаты и т. п. Но теперь мы должны проверить, являются ли эти планы устойчивыми или нет.

Что должен включать в себя финансовый раздел бизнес-плана?

- Краткая сводка финансового плана.

- Описание источников первоначального финансирования.

- Основные финансовые предположения.

- Ключевые финансовые показатели.

- График ROI.

- Показ прогноза “прибыль / убытки”.

- Показ прогноза денежных потоков.

- Балансовый прогноз.

1. Краткое резюме финансового плана

Как всегда, резюме пишется в конце (после других частей финансового плана) и охватывает наиболее важные особенности финансового плана. Имейте в виду, что если вы планируете использовать бизнес-план для получения финансовых средств от инвестора, то этот раздел может стать самой читаемой частью бизнес-плана, поскольку тут кратко описаны основные финансовые показатели. А это главное, что интересует любого инвестора.

2. Источники финансирования

Здесь описываем все источники финансирования в начале бизнеса. В этой части таблицы просто нужно указать, какие финансы будете инвестировать вы, какие заимствовать у родственников и друзей, сколько вам нужно кредитов от банков и т.п. Предоставьте краткое объяснение.

3. Основные финансовые предположения

В этом подразделе вы должны прийти к некоторым прогнозам, основанным на анализе финансового сектора в стране и внутреннего анализа. Вам нужно будет указать следующие предположения:

- Изменения процентных ставок.

- На сколько дней будете давать отсрочку платежа?

- По какому расписанию вы будете делать платежи?

- Сколько составить налог?

- Какие будут затраты?

- Какой % продаж будет по кредиту?

Все эти предположения будут использоваться для дальнейшего анализа. Поэтому убедитесь, чтобы эти предположения были, как можно более точными. Ищите информацию в Интернете, Государственном статистическом управлении, Центральном реестре, банках и т. п.

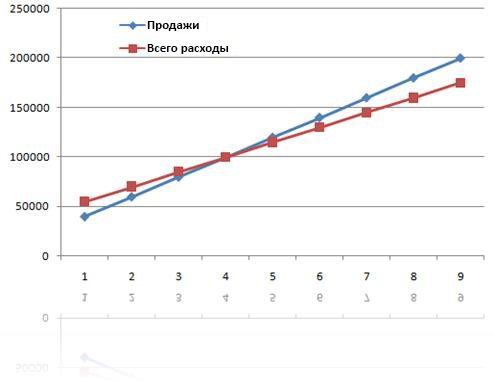

4. Основные финансовые показатели

Это простой график, уже описанный в резюме бизнес-плана, и который дает нам картину того, каким будет объем продаж, движение валовой маржи и чистой прибыли предприятия. В стратегии продаж мы уже оценили продажи и расходы, связанные, непосредственно, с этой продажей, т.е. прямые расходы. Эти данные нужно использовать здесь. В электронной таблице соберите также такие накладные расходы, как затраты на заработную плату, аренду, эксплуатационные расходы… Сумма этих прямых и накладных расходов является общей суммой затрат в год. Валовая маржа будет разницей между выручкой и общей стоимостью продаж (прямые расходы), а чистая прибыль будет рассчитываться путем вычитания всех расходов и налогов от общей выручки от продаж.

Сделайте график, в котором поместите продажи и расходы, как показано ниже.

Основные финансовые показатели бизнес плана

5. График ROI

Простыми словами, рентабельностью является то количество денег, которое необходимо для покрытия всех расходов предприятия. Анализ рентабельности покажет нам, сколько единиц продукции или услуг мы должны продать, чтобы покрыть расходы (чтобы не работать себе в убыток). Цель этого анализа состоит в нахождении точки ROI, которая и будет указывать, на каком уровне бизнес будет прибыльным, а на каком убыточным. Вы должны знать прямые и переменные затраты своего бизнеса.

Например, если общие расходы – 20.000,00 рублей, а процент розничной маржи – 16,67%, точка рентабельности будет 20.000,00 / 0,1667 или 120.000,00 рублей. Это значит, что вам нужно иметь доход 120.000,00 рублей в месяц, чтобы покрыть все расходы и не нести убытки. В бизнес-плане рекомендуется представить это графически, как показано ниже.

Финансовый план – График продаж и затрат

6. Прогноз прибыли/убытка

В этом подразделе необходимо дать краткое описание и табличное представление прибыли/убытков, в котором будут охвачены все затраты. Т.е., просто нужно сделать таблицу с прогнозами продаж (доходы) и затрат (расходы) для вычисления прибыли/убытков.

7. Анализ денежных потоков

В этом подразделе финансового плана вы должны отобразить график денежного потока, который покажет вам (и инвестору тоже), как будут двигаться наличные деньги в вашем бизнесе. Дайте краткий комментарий по результатам анализа.

Движение денежных средств говорит нам, сколько денег мы в настоящее время способны тратить на бизнес. Какие расходы могут быть: сырье для производства, закупки продукции для предприятий розничной торговли, зарплаты для сотрудников, возврат кредитов, финансирование роста бизнеса… Если нет наличных денег, вы не сможете приобрести сырье для производства или продукцию для продажи. Мы не будем платить зарплаты сотрудникам, и не будет у нас денег, чтобы заплатить взнос по кредитам, мы не можем финансировать рост бизнеса… и т.д.

Опять же, заметьте, что есть предприятия, которые получают прибыль. Но прибыль эта бумажная, и они разоряются, потому что им не хватает денежных средств. Этот результат обусловлен некоторым из следующих пунктов:

- Неконтролируемые расходы предпринимателя. Тратить больше, чем есть денежных потоков. Здесь мы говорим о наличных, а не о доходе, потому что доход может и быть, а наличных – нет.

- Компания работает без анализа денежных потоков.

Например, мы можем иметь доход от предпринимательской деятельности в 100.000,00 рублей, 50.000,00 из которых вы получаете в течение следующих 3-х месяцев. Так что у нас сейчас есть 50.000,00 рублей наличными. Товар у поставщика продается по стоимости 80.000,00, и мы не в состоянии обеспечить повторный цикл продажи. При этом, мы не сможем удовлетворять спрос потребителей, и начнется сокращение продаж.

Денежный поток формально является движением денежных средств в бизнес-цикле или из него (т.е. приток и отток денежных средств), что фактически определяет платежеспособность бизнеса.

Анализ денежных потоков представляет собой изучение цикла потока и оттока наличных денег в вашем бизнесе.

Подводя итог, давайте рассмотрим все, что может влиять на денежные потоки:

- Начальные денежные средства.

- Продажи (для каждого месяца или оценка продаж в первый месяц и процент роста продаж от месяца к месяцу).

- Себестоимость реализованной продукции; для анализа денежного потока может послужить % от продаж.

- Продажа в кредит – % потребителей, которые покупают в кредит.

- Количество дней до получения отсроченных платежей.

- Рентабельность – % от продаж.

- Начальный баланс запасов – объем поставок, который вы покупаете, прежде чем начать продавать.

- Месяцы, для которых имеется товар в запасе – количество месяцев.

- Первичные долги – сумма денег, которую вы должны в начале анализа.

- Первичные ожидания – сумма денег, которую мы ожидаем к поступлению. Для начинающих равняется нулю.

- Дни для оплаты счетов – количество дней, по истечению которых вы должны оплатить счета.

Прежде чем начинать анализ движения денежных средств, надо завершить раздел прогноза и оценки продаж. Потому что без него у вас нет данных из пункта 2. Важным является и то, какой процент от общего объема продаж в кредит, а также срок, на который деньги будут переведены в наличные деньги. С другой стороны, для качественного анализа денежных потоков необходимо знать также сроки уплаты обязательств.

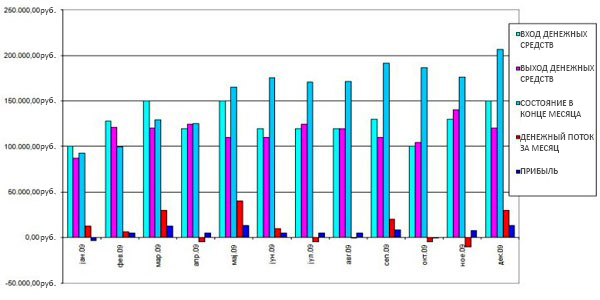

На иллюстрации ниже показан анализ движения денежных средств за первый год.

Движение денежных средств в финансовом разделе бизнес-плана

Из рисунка видно:

- Всего приток денежных средств. Это все деньги наличными, которые вступают в бизнес, как от продажи, так и от других источников.

- Общий объем оттока денежных средств. Это деньги за текущий месяц для покупки, уплата сборов, заработной платы…

- Остаток наличных денег в конце месяца. Это относится к тому, сколько у вас денег в конце месяца наличными и, соответственно, какой входной элемент в следующий месяц.

- Движение денежных средств за месяц. Красным цветом показано движение денежных средств за месяц и указывает, потратили ли мы в текущем месяце больше денег, чем получили.

- Прибыль в конце месяца.

Интересно отметить две вещи:

В апреле, июле, октябре и ноябре у нас есть отрицательный денежный поток, но реализуется прибыль.

В январе, где у нас есть положительный денежный поток, мы терпим убытки.

Это говорит нам о том, что прибыль и денежные потоки не напрямую зависят друг от друга. Поэтому у нас есть положительный денежный поток, когда есть убытки и отрицательный денежный поток, когда есть прибыль.

8. Прогнозы баланса

В этом разделе кратко перечислим основные показатели бухгалтерского баланса. Баланс представляет собой проверку финансовой позиции бизнеса, и большая часть финансовых кредитных учреждений уделит этому разделу наибольшее внимание. Баланс содержит активы предприятия, а также обязательства и личный капитал.

Источник