- Методика описания бизнес-процессов банка

- Для чего описывать бизнес-процессы и поддерживать их в актуальном состоянии?

- Методика описания бизнес-процессов банка

- Этап «Подготовка проекта» (см. Рис. 3)

- Этап «Описание бизнес-процессов» (см. Рис. 4)

- Какой выбрать уровень детальности описания бизнес-процесса?

- Что сделать, чтобы регламенты «работали» (исполнялись на практике)?

- Централизованное и децентрализованное описание процессов

- Планы работ с бизнес-процессами банка

- План «Минимум»

- План «Медиум»

- План «Максимум»

- Заключение

- Источники информации

- Бизнес план кредитной организации

- 1. Краткий инвестиционный меморандум

- 2. Описание бизнеса, продукта или услуги

- 3. Описание рынка сбыта

- 4. Продажи и маркетинг

- 5. План производства

- 6. Организационная структура

Методика описания бизнес-процессов банка

В данной статье предложена новая версия 2.0 авторской методики описания бизнес-процессов банка. Методика версии 1.0 опубликована в 2008 году и с тех пор была значительно доработана на основе опыта реализации большого количества проектов в российских и международных банках.

Также данная статья даёт ответы на некоторые важные вопросы: для чего описывать бизнес-процессы и поддерживать их в актуальном состоянии, какой выбрать уровень детальности описания бизнес-процесса, как обеспечить исполнение регламентов на практике и др.

Формализованность и регламентированность бизнес-процессов (БП) на сегодняшний день является одним из ключевых факторов успеха любого коммерческого банка. Описание и оптимизация бизнес-процессов прямым образом влияет на операционную и стратегическую эффективность банка, что в итоге влияет на показатели прибыльности и рейтинги.

Следует отметить, что задачи описания и оптимизации бизнес-процессов не являются «разовыми», а носят итеративный (периодический) характер, поэтому так важно иметь под рукой все необходимые методики и технологии. Итеративность связана с тем, что меняются требования клиентов, меняется рынок, выходят новые нормативные документы регулирующих органов и т.п. Такого рода изменения требуют постоянного контроля и необходимости актуализации бизнес-процессов.

Для чего описывать бизнес-процессы и поддерживать их в актуальном состоянии?

Описание бизнес-процессов «ради моделей» недопустимо. Автор предлагает как минимум 5 практических задач, которые показаны на Рис. 1.

Рис. 1. Практические задачи, следующие из описания бизнес-процессов

Методика описания бизнес-процессов банка

Методика состоит из двух этапов (см. Рис. 2): подготовка проекта, описание бизнес-процессов. Первый этап по времени может занимать до 2-х месяцев, второй этап – до 10 месяцев, в сумме – 1 год. Точные сроки зависят от большого количества факторов и специфики конкретного банка.

Рис 2. Методика описания бизнес-процессов банка (основные этапы)

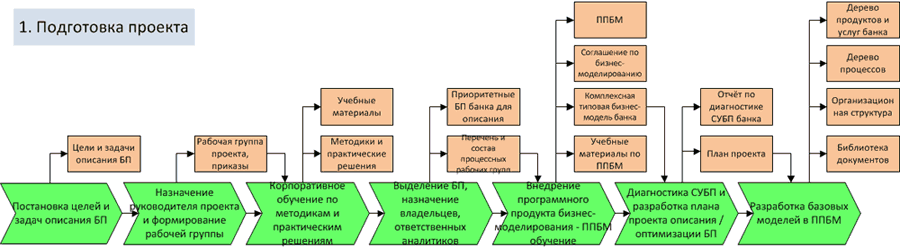

Этап «Подготовка проекта» (см. Рис. 3)

Рис. 3. Этап «Подготовка проекта»

Кликните мышкой по изображению, чтобы увеличить его

- Постановка целей и задач описания БП. Выполняется акционерами, либо правлением банка. От целей и задач зависит план проекта, способы, объём и детальность описания БП.

- Назначение руководителя проекта и формирование рабочей группы. Оформляется приказами по банку.

- Корпоративное обучение по методикам и практическим решениям. В рамках обучения выполняются практические задачи по описанию и оптимизации БП, приводятся примеры других банков, которые уже успешно выполнили данный проект. Обучение играет большую роль как инструмент повышения корпоративной культуры банка, лояльности персонала к изменениям, командообразования.

- Выделение БП, назначение владельцев и аналитиков. Составляется перечень БП банка, которые необходимо описать в первую очередь. У каждого БП должен быть назначен владелец (ответственный) и аналитик, который будет выполнять описание и актуализацию БП на постоянной основе. Критерии определения владельца процесса: компетентность (выполнение или знание большей части процесса), знание потребностей клиента, близость к нему и мотивированность на результат, наличие полномочий по управлению процессом, лидерство, наличие в распоряжении ресурсов для процесса. Также рекомендуется создавать процессные группы (команды), которые активно работают во многих банках.

- Внедрение программного продукта бизнес-моделирования – ППБМ. ППБМ позволяет наиболее быстро и эффективно разработать графические модели БП, при этом регламенты БП формируются (генерируются) автоматически. В ППБМ, как и в любом другом программном обеспечении, есть большое количество «тонкостей» и особенностей, поэтому чтобы сэкономить время аналитиков, избежать ошибок при использовании и администрировании ППБМ, рекомендуется пройти профессиональное обучение. Более детальная информация приведена в книге [3]. Вместе с ППБМ внедряется «Комплексная типовая бизнес-модель банка» [1].

- Диагностика системы управления бизнес-процессами (СУБП) в банке и разработка плана проекта описания / оптимизации БП. Выявляются компоненты СУБП, которые уже есть в банке и уровень их проработки. На основе этого и результатов предыдущих задач разрабатывается план проекта.

- Разработка базовых моделей в ППБМ. Они включают: дерево продуктов и услуг банка, дерево процессов, организационная структура банка, библиотека документов др. Примеры всех моделей представлены в [1] и [2].

Этап «Описание бизнес-процессов» (см. Рис. 4)

Рис. 4. Этап «Описание бизнес-процессов»

Кликните мышкой по изображению, чтобы увеличить его

- Сбор имеющейся в банке информации о БП. Если БП описывается не «с нуля», то собираются документы и материалы по БП, которые уже есть в банке.

- Сбор и изучение типовых решений и успешных практик по БП. Если БП описывается «с нуля», то наличие готовых типовых моделей значительно ускорит и облегчит работу. Именно для этого автором более 10 лет ведётся разработка и наполнение «Комплексной типовой бизнес-модели банка» [1].

- Сбор и изучение требований регулирующих органов и стандартов по БП. Требования регулирующих органов (например, Банка России) должны быть проработаны при описании БП в обязательном порядке. По БП также есть различные международные и отраслевые стандарты (например, в области информационной безопасности, ITIL/ITSM, стандарты качества банковской деятельности от Ассоциации Российских Банков и др.). Банк должен проработать требования выбранных стандартов при необходимости сертификации на соответствие.

- Проведение интервью участников БП в банке. Основные правила проведения интервью, которых рекомендуется придерживаться при описании бизнес-процессов:

- старайтесь выстраивать и фиксировать мысли собеседника в строго логичном и последовательном порядке;

- внимательно слушайте, задавайте наводящие вопросы, чтобы узнать все «тонкости» бизнес-процессов;

- тщательно готовьтесь к интервью, изучайте и используйте типовые решения (например [1]), при возможности не занимайте слишком много времени у собеседника.

- Разработка и согласование графических моделей БП. Следует правильно выбрать нотацию (совокупность графических фигур и правил их использования для графического описания бизнес-процессов). Основные нотации разделены на 2 уровня: верхний уровень (IDEF0, Basic Flow Chart, VAD), нижний уровень (Cross Functional Flow Chart, EPC, BPMN). На графических моделях и в карточках процессов указываются различные параметры: требования к срокам, комментарии, ссылки на системы автоматизации, бухгалтерские проводки и т.п. Параллельно дополняются другие справочники в ППБМ: библиотека документов по процессам, материальные потоки, события, оргструктура и т.п.

- Генерация, согласование и утверждение регламента БП и других документов. Регламенты генерируются автоматически в ППБМ на основе моделей БП. Полнота и качество регламентов полностью зависят от детализации моделей, заданных параметров (свойств) БП и настроек.

- Формирование (дополнение) электронной базы знаний по процессам (бизнес-портала). Бизнес-портал – это электронная база знаний по БП и деятельности банка в целом. Формируется автоматически ППБМ на основе разработанных бизнес-моделей. Формат представления: веб-сайт (совокупность HTML-страниц), размещаемых на внутреннем веб-портале банка. Позволяет обращаться к базе знаний банка из любой точки мира и с любого устройства. Имеет встроенную систему поиска и навигации по всей информации, разграничение прав доступа сотрудников, персональную страницу для каждого сотрудника, возможность работы с показателями KPI, возможность обратной связи от сотрудников (онлайн-обсуждение процессов, голосования и т.п.).

Какой выбрать уровень детальности описания бизнес-процесса?

- Умеренная детализация (взаимодействие подразделений банка) Выполняется, когда важно знать только общую бизнес-логику процесса, взаимодействие участников процесса. Кто и какие функции выполняет, за что отвечает, а как они это делают уже не важно.

- Полная детализация Выполняется, когда важно знать тонкости исполнения каждой функции, когда у процесса очень много нюансов, альтернатив. Необходима для обучения сотрудников и автоматизации (т.е. БП описывается на языке функций автоматизированной банковской системы — АБС).

Что сделать, чтобы регламенты «работали» (исполнялись на практике)?

- Использование специализированных программных продуктов для автоматизации этапов построения системы регламентации.

- Обучение сотрудников, проведение PR-мероприятий для повышения лояльности сотрудников к регламентации деятельности банка.

- Регламенты и графические модели БП должны быть простыми и понятными сотрудникам, которые будут с ними работать.

- Поддержание регламентов в актуальном состоянии, своевременное архивирование устаревших документов.

- Обеспечение порядка и иерархичности в системе регламентации.

- Внедрение в банке инструментов контроля знания регламентов и тестирования сотрудников на регулярной основе.

Централизованное и децентрализованное описание процессов

Подразделения, выполняющие все работы по бизнес-процессам и методологии в банке, могут иметь различные названия:

- подразделение (отдел) по управлению / администрированию / организации / контролю / разработке / оптимизации / изменению бизнес-процессов

- подразделение организационного развития

- подразделение методологии / регламентации / стандартизации

- подразделение разработки продуктов и маркетинга

В крупных и средних банках помимо данных отделов работают децентрализованные отделы бизнес-процессов (либо отдельные аналитики) в различных департаментах, которые входят в их состав и подчинение. Например, отдел разработки и сопровождения процессов кредитования (в подразделении розничного кредитования), отдел процессов и операций РКО (в операционно-кассовом подразделении) и др.

В таком случае централизованный отдел занимается разработкой и оптимизацией ключевых бизнес-моделей банка, видит всю картину работы банка и координирует работу децентрализованных отделов (аналитиков).

Децентрализованные отделы (аналитики) сосредоточены каждый на своем процессе и передают результаты для обработки и объединения в централизованный отдел.

Это удобная и эффективная схема работы, т.к. централизованному отделу не нужно тратить время и погружаться в детали всех процессов банка.

Планы работ с бизнес-процессами банка

Рассмотрим общий план работ (от простого к сложному), который уже многократно апробирован автором на проектах в различных банках. План «Минимум» необходимо выполнить обязательно, т.к. он содержит первоочередные задачи. Если всё будет успешно и полностью сделано, то это уже очень хороший результат для банка. Некоторые на этом останавливаются.

План «Медиум» желательно выполнить после полной проработки плана «минимум». Он содержит основные задачи для работы с бизнес-процессами банка на профессиональном уровне.

План «Максимум» содержит наиболее сложные задачи, которые требуют значительного привлечения ресурсов и качественной проработки нижележащих планов.

План «Минимум»

- Внедрение профессионального программного продукта бизнес-моделирования

- Разработка дерева БП и назначение владельцев

- Разработка базовых моделей (дерево продуктов, оргструктуры, документов)

- Графическое описание БП и формирование регламентов

- Формирование базы знаний по работе банка на основе БП и доведение до сотрудников

План «Медиум»

- Создание отдела бизнес-процессов и методологии, комитета по бизнес-процессам банка и процессных рабочих групп на постоянной основе

- Разработка стратегии для каждого БП (желательно по методике BSC)

- Разработка и контроль показателей KPI для каждого БП

- Разработка нормативов по времени (требований к срокам) БП и инструментов их контроля

- Организация управления операционными рисками БП

План «Максимум»

- Функционально-стоимостной анализ и расчёт стоимости БП

- Оптимизация, актуализация БП на постоянной основе в соответствии с требованиями клиентов и ведущим практиками банковской отрасли, внедрение инноваций

- Передача БП на выполнение в BPM-системы (для организации оперативного управления и электронного документооборота)

- Построение комплексной бизнес-модели банка на основе БП

- Внедрение стандартов качества БП

Заключение

По разным данным, более половины российских банков из TOP 100 занимаются бизнес-процессами на профессиональном уровне и активно используют процессный подход в своей деятельности. А именно:

- имеют в штате подразделение, специализирующееся на описании и оптимизации бизнес-процессов, управлении бизнес-процессами;

- имеют профессиональный программный продукт бизнес-моделирования;

- имеют все компоненты системы управления бизнес-процессами (СУБП): дерево БП с назначенными владельцами, модели, регламенты и стандарты БП с установленными показателями и др.

Поэтому очень важно, чтобы эта работа не останавливалась и распространялась на всю банковскую отрасль, включая средние и региональные банки. Качественно описанные и отлаженные бизнес-процессы, которые соответствуют всем современным требованиям рынка и инновациям, – основа долгосрочного устойчивого развития для любого коммерческого банка.

Источники информации

2. Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг (2-е издание). – М.: ИНФРА-М, 2015.

3. Исаев Р.А. Секреты успешных банков: бизнес-процессы и технологии (2-е издание). – М.: ИНФРА-М, 2015.

© Интернет-проект «Корпоративный менеджмент», 1998–2021

Источник

Бизнес план кредитной организации

Финансовая модель кредитной организации

1. Краткий инвестиционный меморандум

Современный кредитный рынок, как в мире, так и в России стал чрезвычайно сложен и для самих кредитных организаций, банков, и их клиентов. Это связано с наличием на рынке множества кредитных продуктов, подчас сложных для понимания специалистами. Мало того, уже даже есть микрокредиты на покупку мороженого или получение ипотечных займов с использованием криптовалют через блокчейн-системы.

Кроме этого, кредитный рынок находится под сильным регулированием государства и существует неисчислимое количество законов, инструкций и методик, которые зачастую просто ставят непреодолимые бюрократические барьеры на получение кредита вполне кредитоспособным гражданам, предпринимателям малого и среднего бизнеса.

Услуги компаний, предлагающих посредничество между потенциальным клиентом и банком, направлены на устранение факторов, сдерживающих развитие кредитного рынка. В качестве базовой концепции создания компании — кредитного брокера может быть использовано два главных фактора:

- финансовая инфраструктура, в том числе и кредитный брокеридж в России сильно отстает от мировых стандартов, что связано в первую очередь с тем, что сам кредитный рынок в стране находится в начальной фазе своего развития. При критерии обеспеченности населения России услугами кредитных брокеров (всего 2 кредитных брокера на 1 млн. чел населения) существует огромный потенциал рынка кредитного брокериджа — как минимум, наш рынок отстает от средних мировых показателей более чем в 450 раз;

- рынок кредитования в России, несмотря на все сложности с платежеспособностью большой части клиентов (в России из всей суммы потребительских кредитов в 72 трлн. руб. более 30% являются безнадежно невозвратными) растет в среднем по 3-4% в год. Устойчивый спрос на кредиты и усиление конкуренции формируют растущую потребность на финансовых рынках в специалистах — посредниках, которые могли бы ускорить процесс принятия решения банками об одобрении кредита, снижению рисков неплатежеспособности заемщиков и невозврата займов.

Кроме этого в пользу создания прибыльного бизнеса кредитного брокериджа говорит и тот факт, что сейчас на рынке существует большой выбор специальных компьютерных программ, систем баз данных, которые позволяют с достаточной степенью точности определить платежеспособность практически любого заемщика, будь это отдельно взятый человек, небольшая компания или корпорация.

Срок окупаемости составляет 5 месяцев.

Первоначальные вложения будут равны 1 520 000 руб.

Точка безубыточности достигается на 2 месяц работы компании.

Средняя ежемесячная прибыль 620 000 рублей в месяц.

2. Описание бизнеса, продукта или услуги

Основной услугой компании — кредитного брокера, рассматриваемой в рамках данного бизнес-плана, является оказание всесторонней консультационной помощи клиентам в получении кредита, оформление необходимых документов, а также поддержка при взаимодействии с банками. В частности, в состав услуги кредитного брокера входит:

- полная и объективная оценка платежеспособности клиента — получателя кредита;

- оценка имущества, используемого в качестве залога, помощь в его оформлении;

- оказание помощи при страховании кредитной сделки, оптимизация страховых платежей;

- полный расчет кредитных платежей клиента, с учетом динамики получаемых им доходов, оценка соответствующих рисков;

- помощь в решении проблем в случае недостаточной ликвидности залогового имущества, невозможности вовремя платить по кредиту, помощь в решении споров с коллекторскими агентствами;

- юридическое и информационное сопровождение кредитной сделки между банком и клиентом.

Непосредственно компанией — кредитным брокером, в соответствии с бизнес планом, будут оказываться следующие типы услуг:

1. Оказание помощи для получения потребительского кредита. Сумма процента комиссии от каждой сделки — 10% Средняя сумма сделки, принимаемая при расчете финансовых показателей — 500 тысяч рублей. Т.е. минимальная комиссия с каждой сделки — 50 тысяч рублей.

2. Оказание помощи для получения и оформления ипотечного займа, как при покупке его на вторичном рынке, так и через схемы долевого или индивидуального строительства. Процент комиссии по сделке — 3%. Средняя, принимаемая к расчету сумма сделки — 3.5 млн. рублей. Средняя величина комиссии составляет не менее 100 тысяч руб. с каждой кредитной сделки

3. Помощь в получении коммерческих кредитов, в том числе и оформлении договоров финансового или товарного лизинга. Средняя ставка комиссии брокера — 5% от суммы сделки. Минимальная сумма сделки — 5 млн. руб. Средняя комиссия брокера — 250 тысяч рублей.

4. Полный скоринговый (кредитно-финансовый) анализ клиента: 5 кредитных отчетов по версиям — «НБКИ», «ОКБ», «Эквифакс», «КБРС» и «ФССП». Средняя цена услуги — от 12 тысяч рублей.

Кроме этого компания кредитный — брокер оказывает содействие клиентам, как банкам, так и получателям кредита в разрешении кредитных споров, в реструктуризации или рефинансировании кредита, оказание помощи при наступлении неблагоприятных факторов — рисков банкротства или неплатежеспособности.

Сильные стороны проекта:

Слабые стороны проекта:

- постоянный растущий спрос на кредитные продукты;

- большой выбор каналов продаж и поставок услуг;

- быстрая адаптация к быстро меняющемуся рынку

- возможность формирования индивидуального подхода к запросам клиентов по ассортименту услуг и их объему.

- конкуренция со стороны кредитных кооперативов, МФО и финансовых посредников;

- некачественная работа персонала, в том числе нарушения режима конфиденциальности;

Возможности проекта:

Угрозы проекта:

- расширение бизнеса за счет увеличения видов оказываемых услуг финансового посредничества — страхование, управление активами;

- возможность работы с корпоративными клиентами;

- возможность создания сопутствующих видов бизнеса — например, брокеридж на рынке ценных бумаг, доверительное управление активами, в том числе и недвижимостью.

- относительно высокая конкуренция на рынке кредитования среди банков;

- общее повышение ставок кредитования;

- Повышение арендной платы или расторжение договора аренды офиса;

- Снижение кредитной активности или платежеспособности, как населения, так и коммерческого сектора, общее снижение спроса на кредитование.

3. Описание рынка сбыта

Кредитный рынок в любой стране имеет свои характерные особенности, которые необходимо учитывать при практической реализации проекта бизнес-плана по созданию компании — кредитного брокера.

К такой критически важной аналитической информации относятся, прежде всего, следующие три блока данных.

1. Общая характеристика кредитного рынка и кредитного брокериджа в России — объем, динамика, структура спроса.

Рынок кредитного посредничества или брокериджа возник в мировой финансовой индустрии относительно недавно, примерно в середине 80 гг. 20 века, когда в Америке и Европе стал нарождаться кредитный бум, затронувший практически все сферы экономики и потребительского рынка (так называемая политика кредитного расширения или «рейганомика»). На сегодняшний день по данным аналитических агентств таких, как Bloomberg, в странах с развитыми финансовыми рынками — США, Великобритании, Австралии, Новой Зеландии, Испании, Франции, Канады, Японии и Сингапуре кредитные брокеры являются наиболее востребованными посредниками большинства банковских продуктов для заемщиков. В Европе кредитных брокеров насчитывается порядка 400 тыс., с занимаемой долей рынка в 30–40%, в США — 1300 тыс. с долей рынка более 75%. При этом за рубежом на 1 млн. человек приходится в среднем 900 брокеров, тогда как в России — только 2 брокера на 1 млн. человек.

Т.е. можно с уверенностью сказать, что рынок услуг кредитных брокеров в России находится в самой начальной фазе своего роста. Действительно, примерным периодом начала выхода на российский кредитный рынок профессиональных посредников, помогающим клиентам в получении кредита, является 2007 −2008 гг. Как раз перед началом финансового кризиса. Однако по настоящему рынок кредитного брокериджа в России стал развиваться только с начала 2011 года, когда Правительством РФ были приняты программы по стимулированию, как потребительского кредитования, так и ипотечных займов, вплоть до частичной компенсации ставок кредита.

На текущий момент, начало 2019 года, кредитный брокеридж пока занимает очень скромное место на рынке финансовых услуг — всего примерно 10-15%. Хотя надо отдать должное динамике роста спроса, так как в самом начале своего роста (с 2008 года) кредитные брокеры занимали долю рынка менее 1 %.

2. Динамика рынка. На фоне продолжающейся несколько лет государственной политики снижения кредитных ставок, как для корпоративных клиентов, так и для граждан, растет спрос и на услуги кредитных брокеров. По результатам опросов, проведенных среди россиян в 2018 году, намеревающихся получить кредит, почти 60% граждан страны готовы воспользоваться услугами кредитных брокеров.

Это связано с тем, что рынок кредитования сейчас несколько перегружен долгами (более 70% россиян имеют хотя бы один непогашенный кредит) и новые кредиты становится брать все сложнее и сложнее и гражданам, и малому и среднему бизнесу. К тому же, многие банки не стремятся радикально снижать ставки кредитования. Они опасаются рисков снижения темпов развития отечественной экономики в связи с чем, значительно ужесточили требования к заемщикам.

Соответственно в этой ситуации услуги кредитных брокеров, как посредников между банками и клиентом, могущих существенно облегчить процесс получения кредита, будут востребованы в ближайшей перспективе (максимум 5 лет). Ожидаемая специалистами динамика роста спроса на услуги кредитных брокеров составляет не менее 3-5% в год.

3. Структура рынка и конкуренция.

Российский рынок кредитного брокериджа пока сложно назвать конкурентным, и он еще довольно слабо структурирован, кроме таких городов, как Москва и Петербург. В лучшем случае в одном областном городе страны найдется 2 — 3 компании, занимающиеся профессиональным кредитным посредничеством.

Таким образом, из всего сказанного можно сделать вполне однозначный вывод, что российский рынок кредитного посредничества еще ждет свой период настоящего развития. По мере роста экономики, потребительского спроса, а также расширения линейки новых банковских кредитных продуктов, услуги кредитных брокеров будут востребованы большинством заемщиков. Динамика роста будет сопоставима с темпами роста всей экономики, т.е. не менее 2%-3% в годовом выражении.

4. Продажи и маркетинг

При реализации проекта создания компании кредитного брокера, может быть использован несложный комплекс маркетинга. Этот комплекс состоит из двух основных методов и блоков рыночных данных.

1. Целевая аудитория бизнеса кредитного брокериджа в России имеет существенные различия по регионам страны. Если ориентироваться на кредитный рынок столичных городов — Москва и Санкт-Петербург, то основную долю спроса занимают обращения за помощью в получении ипотечного кредита — порядка 40-45% всего совокупного спроса, на втором месте — кредиты наличными (потребительские или нецелевые кредиты) — это в среднем 30%. Третье место делят между собой автокредиты и решение проблем с кредитными картами.

Общий портрет клиента кредитного брокера выглядит так — это человек, имеющий стабильный источник дохода не ниже среднего по региону (от 20 тысяч руб. и выше), в возрасте не более 40 лет, имеющий семью с одним — двумя детьми возрастом до 16 лет. Также немалую долю (около 1\3) клиентов кредитных брокеров составляют предприниматели малого и среднего бизнеса, которым сейчас довольно трудно получить кредит или приобрести оборудование в лизинг по приемлемой ставке в коммерческом банке.

2. Реклама. Основными методами и инструментами распространения рекламы услуг компании — кредитного брокера являются следующие:

- традиционные печатные и электронные СМИ, включая и те, которые ориентированы на предпринимателей малого и среднего бизнеса;

- сетевые ресурсы — сюда входит прямая рассылка через электронную почту, использование социальных сетей — например, «Вконтакте» или «Фейсбук»;

- рекламные буклеты и визитки, которые можно распространять, либо через офисы банков — партнеров, либо в магазинах — салонах по продаже автомобилей, в офисах компаний — застройщиков, ипотечных агентствах.

- использовать элементы наружной рекламы — уличные постеры, растяжки или уличные информационные табло в виде «бегущей строки».

Также для рекламных целей можно использовать и вариант создания своего собственного интернет-сайта. Через него можно транслировать информацию об услугах компании, публиковать сведения о предлагаемых скидках и акциях, а также использовать его как эффективный канал обратной связи с потенциальными и существующими клиентами (так называемый — фид бэк).

В качестве хорошей акцией, положительно сказывающейся на имидже кредитного брокера в целом, можно считать вступление в региональную или федеральную ассоциацию кредитных организаций или брокеров. Кроме рекламы такой шаг позволит значительно повысить авторитет компании, как среди клиентов, так и среди партнеров и контрагентов.

5. План производства

Юридическое оформление. Рынок кредита в Российской Федерации имеет отличное нормативное правовое регулирование в виде предусмотренной законом системы лицензирования, контроля за кредитными организациями со стороны государства, его надзорных органов, начиная от ЦБ РФ и заканчивая Росфинмониторингом. Однако что касается финансового посредничества в виде кредитного брокериджа (кредитного брокера), то в отличие от аналогичной брокерской деятельности в сфере страхования, данный вид деятельности пока не требует получения специальной лицензии. Это существенно облегчает процесс организации дела и регистрацию бизнеса, как коммерческого предприятия.

Для непосредственного выполнения регистрации компании — кредитного брокера можно воспользоваться самой простой формой — создание ИП с упрощенной системой налогообложения (УСН) и самой низкой ставкой налога — 6%. Это займет всего 3-4 дня рабочего времени и будет стоить не более 10 000 рублей с учетом оплаты госпошлины. Регистрация осуществляется путем подачи заявления в местное подразделение ФНС по адресу регистрации предпринимателя (учредителя).

При подаче заявления в ФНС следует обязательно указать типы кодов предпринимательской деятельности — ОКВЭД. В данном случае рекомендуется использовать следующие типы кодов:

- Код ОКВЭД 66.19.1 — «Деятельность по предоставлению брокерских услуг по ипотечным операциям»

- ОКВЭД 67.13 — «Прочая вспомогательная деятельность в сфере финансового посредничества»

- ОКВЭД из группы 74. «74.14 — консультирование по вопросам финансового управления, кроме консультирования по вопросам налогообложения».

В дополнение к регистрации компании также потребуется оформить страховой полис на страхование бизнеса от претензий со стороны клиентов, контрагентов и третьих лиц (страхование гражданской — правовой ответственности). Страховку (страховой полис) рекомендуется приобретать в страховых компаниях или корпорациях, входящих в ТОП — 10 рейтинга по версии СРО «НАУФОР» или рейтинга консалтингового «Агентства РБК».

Материальная основа компании — кредитного брокера, должна выполнять не только задачу по обеспечению получения прибыли, но и служить комфортным местом работы и эффективной рекламой всего бизнеса. Имущественный комплекс бизнеса кредитного брокера состоит из двух элементов — помещения (офиса) и оборудования.

Офисное помещение. Главенствующий критерий выбора месторасположения офиса кредитного брокера — это максимальное удобство для потенциального клиента и оптимального режима работы с банками — контрагентами. Наиболее подходящий в данном случае вариант — это расположение офисного помещения в непосредственной близости к банкам, официальным учреждениям, т.е. то, что принято сейчас называть деловым центром города или «сити». Офис желательно разместить в респектабельном деловом центре или здании. Имидж, даже с чисто внешней стороны, важный фактор успешной деятельности на финансовом рынке, и понесенные затраты на содержание окупятся многократно.

Площадь офиса должна составлять не менее 50 кв. м. с тем, чтобы было место работы для персонала и достаточно просторно для размещения гостей, клиентов и деловых партнеров, включая и создание отдельной комнаты отдыха и для ведения переговоров.

Помещение, которое берется на условиях аренды в деловом центре, должно быть полностью оборудовано пожарной и охранной сигнализацией, т.е. эта опция входит в стоимость аренды.

Оборудование.

Для того чтобы реализовать практически бизнес-план создания компании кредитного брокера, необходимо оборудование. При этом офис компании (помещение) должен выполнять еще и задачу создания комфортных условий работы сотрудников и посещающих его клиентов.

Общий перечень оборудования офиса компании выглядит следующим образом:

- Офисная мебель (компл.)

- Мебель для зоны отдыха персонала и комнаты переговоров

- Чайные наборы и сервизы (компл.)

- Компьютеры и оргтехника (компл).

- Кассовый аппарат и платежный терминал

- Сейф для документов

- Хозяйственный инвентарь (компл)

- Шкафы для гардероба (компл.)

- Лицензионное ПО для скоринга

В качестве дополнительного оборудования можно предусмотреть приобретение минивэна (микроавтобуса) вместимостью до 8 чел. для более оперативного оказания услуг клиентам.

6. Организационная структура

Для создания оптимальной системы работы бизнеса кредитного брокера потребуется набор не только квалифицированного и опытного в сфере кредитования персонала, но и необходимо, чтобы сотрудники были хорошо мотивированы. Кроме этого, к сотрудникам предъявляются особые требования к профессионализму работы с конфиденциальной личной информацией клиентов и компаний — партнеров. Это потребует использование индивидуальных методов и подходов во взаимодействии собственника компании, его менеджмента и наемного персонала.

Общая штатная структура компании кредитного брокера может выглядеть следующим образом:

Персонал

Кол-во

Зарплата на 1 сотрудника (руб.)

Источник