- ПИФы ВТБ: доходность, условия и перспективы инвестиций, отзывы

- ПИФы в ВТБ: преимущества

- Условия инвестирования

- Доходность

- Стратегии управления фондом

- ПИФ нефтегазового сектора

- Казначейский

- Сбалансированный

- Электроэнергетики

- ПИФ акций

- Технологий будущего

- Смешанных инвестиций

- Еврооблигаций развивающихся рынков

- Фонд Компании малой и средней капитализации

- Индекс МосБиржи

- Денежного рынка

- Драгоценных металлов

- Акций инфраструктурных компаний

- Металлургии

- Фонд Предприятий с госучастием

- Глобальных дивидендов

- Фонд потребительского сектора

- Условия покупки паев

- Личный кабинет инвестора

- Как купить пай?

- Как собрать сбалансированный портфель: советы

- Отзывы вкладчиков о инвестфондах ВТБ

- Стоимость пая: динамика прироста и аналитика

ПИФы ВТБ: доходность, условия и перспективы инвестиций, отзывы

Автор: Natali Killer · Опубликовано Август 21, 2019 · Обновлено Июль 10, 2020

Желание сохранить и приумножить свои накопления естественно для любого человека. Поэтому вопросы доходности и безопасности инвестиций будут актуальны всегда, особенно при нестабильной экономике РФ и высокой инфляции.

Краткое содержание статьи

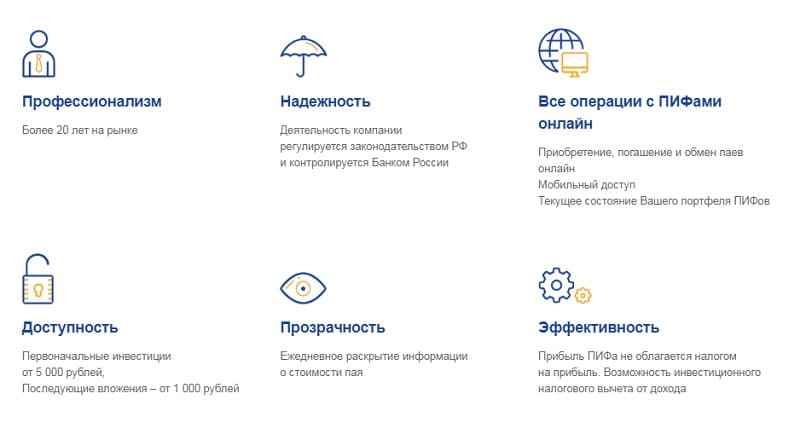

ПИФы в ВТБ: преимущества

ПИФ (паевый инвестиционный фонд) является одной из форм инвестирования и, фактически, дает возможность каждому получить в свои руки инструмент для сохранения и приумножения капитала. Его основное отличие от депозитного вклада – возможность получить более высокий доход. Правда эта возможность сопряжена с риском потери вложений, но при обдуманном выборе управляющей компании (УК) и инвестиционного фонда (или нескольких фондов) можно получить более весомый доход, чем от вклада. Чтобы правильно выбрать управляющую компанию и фонд достаточно внимательно изучить информацию о доходности ПИФа за последние годы, получить информацию о проектах управляющей компании и ее достижениях. Эта информация доступна любому, обычно публикуется в открытых источниках. Прежде чем вкладывать деньги стоит протестировать, насколько хорошо управляющая компания заботится о своих клиентах: как быстро можно с ней связаться, насколько быстро и компетентно специалисты отвечают на вопросы. По всем обозначенным показателям выбор ПИФа ВТБ имеет массу несомненных преимуществ:

- ПИФы, которые предлагает ВТБ, пользуются неизменной популярностью и входят в пятерку самых востребованных инструментов у инвесторов. Это позволяет активно участвовать в торгах и получать значительную прибыль.

- доходность до 32%. ПИФы ВТБ имеют высокую доходность, что, в первую очередь, и делает их востребованными у вкладчиков.

- многолетний опыт управления активами. В качестве управляющей компании ВТБ имеет опыт более 10 лет и то, что интерес инвесторов к сотрудничеству не ослабевает, говорит о немалом профессионализме экспертов, работающих в компании.

- итоговая комиссия банка гораздо ниже, чем у конкурентов, а высокий процент доходности делает ее практически не ощутимой.

- быстрая связь с поддержкой клиентов. Группа компаний ВТБ имеет офисы на четырех континентах мира, более 20 дочерних предприятий, множество отделений практически во всех городах России. Кроме того имеются возможность бесплатного звонка в службу поддержки или он-лайн обращения для получения информации по интересующим вопросам.

Условия инвестирования

Банк может осуществлять все операции (реализация, обмен, продажа) с паями фондов, которые предлагает ВТБ Капитал управление активами. После объединения банков ВТБ, Банк Москвы и ВТБ 24 ПИФы ВТБ 24 были включены в фонды ВТБ (ПАО).

Для всех фондов ВТБ принял одинаковые условия покупки и продажи паев:

- Надбавка за приобретение не взимается.

- действующая система скидок предполагает изменение процента скидки (уменьшение расчетной стоимости пая при продаже) в зависимости от срока владения паем и места продажи.

- Сумма вложения (минимальная) зависит от выбранного фонда, места покупки и того, является ли покупатель владельцем паев фонда. При первичной покупке паев минимальная сумму инвестиций составляет – 5000 рублей . Для тех, кто уже имеет паи в фонде и совершает покупку в банке ВТБ (ПАО), ВТБ Капитал и ВТБ Регистратор стоимость минимального вложения начинается от 1000 рублей .

- Минимальный срок вложения зависит от выбранного фонда, максимальный – ограничен сроком существования фонда (если в условиях покупки пая не оговаривается иное).

- Продать пай можно в любой рабочий день.

Доходность

Само понятие «доходность ПИФа» довольно обобщенное и не может применяться ко всем видам фондов. Для сравнения доходности ПИФов должны приниматься во внимание не только проценты, но и срок вложения. Доходность во многом зависит от стратегии управления, которую выбирает компания.

Динамика стоимости пая в фонде «Казначейский»

Стратегии управления фондом

Для ПИФов ВТБ приняты три вида стратегии: консервативная, агрессивная, умеренная. Консервативная — направлена на сохранение инвестиций. Обычно примерно 80% средств вкладываются в рынки облигаций, а остальные распределяются между акционерными и индексными компаниями. Риски минимальны, а прибыль ниже, чем при других способах управления.Агрессивная – направлена на опережение колебаний рынка, требует высокого уровня аналитики. Обычно основная ставка делается на работу с акциями и биржевыми индексами. Риски значительно увеличиваются, но и прирост капитала может оказаться до 100% годовых.Умеренная — предполагает вложение примерно 70% средств в облигации, а остальные активы направляются на покупку акций и работу с биржевыми индексами. Этот вид стратегии менее подвержен рискам, в отличие от агрессивной, но приносит более высокий доход, чем консервативный.

ПИФ нефтегазового сектора

Стратегия управления – агрессивная. Доходность – 32,42% .* *Здесь и далее подразумевается процент доходности за год, если не указано иное.

Казначейский

Стратегия управления – консервативная. Предполагаемый прирост годового дохода – 8,15% .

Сбалансированный

Умеренный уровень риска. Доход – 17,65% .

Электроэнергетики

Уровень риска — повышенный. Доходность – 21,6% (за 1 полугодие 2019 года).

ПИФ акций

Стратегия управления – агрессивная. Доходность – 27,99%.

Технологий будущего

Стратегия – агрессивная. Доходность – 20,7% (за 1 полугодие 2019 года).

Смешанных инвестиций

Тактика управления – умеренная. Доходность – 21,64% .

Еврооблигаций развивающихся рынков

Стратегия — консервативная. Доходность – 9,28% .

Фонд Компании малой и средней капитализации

Стратегия управления – агрессивная. Доходность – 17,31 % (за 1 полугодие 2019 года).

Индекс МосБиржи

Стратегия управления – агрессивная. Процент прибыли за год – 27,18% .

Денежного рынка

Стратегия управления – консервативная. Ожидаемый среднегодовой доход – 8,01% .

Драгоценных металлов

Уровень рисков – умеренный (средний). Доходность – 8,89%.

Акций инфраструктурных компаний

Стратегия управления – агрессивная.Доходность – 13,44%.

Стратегия управления – агрессивная. Доходность – 5,15% .

Металлургии

Уровень рисков — высокий. Предполагаемый доход – 16,15% годовых.

Фонд Предприятий с госучастием

Стратегия – агрессивная.Процент прибыли – 17,53 %.

Глобальных дивидендов

Стратегия управления – агрессивная. Доход – 6,84%.

Фонд потребительского сектора

Уровень рисков — повышенный. Доходность – 11,05 % (за 1 полугодие 2019 года).

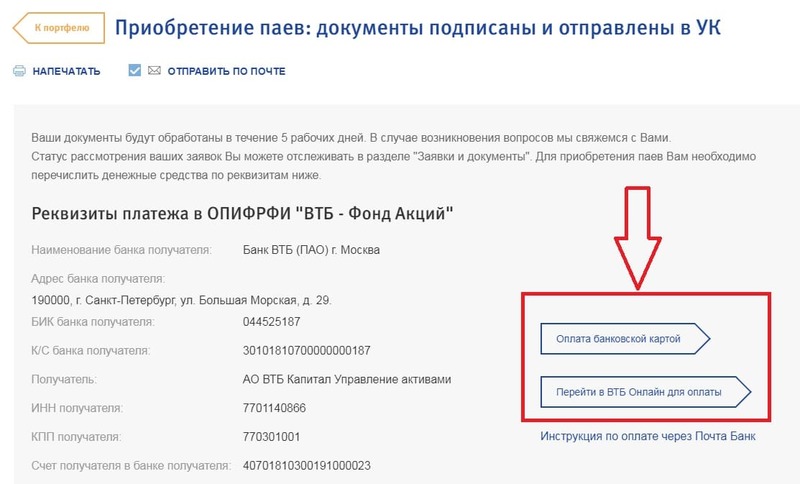

Условия покупки паев

Пай можно купить, если подать заявку в одном из агентских пунктов. Список таких пунктов есть на сайте банка ВТБ (ПАО). Можно обратиться в службу технической поддержки по телефону и получить информацию о ближайшем пункте от оператора call-центра. При посещении агентского пункта или отделения банка для покупки необходимо иметь при себе паспорт.Можно делать покупку паев он-лайн через официальный сайт банка ВТБ (ПАО). Для этого нужно осуществить вход в кабинет клиента банка и иметь на счету необходимую минимальную сумму для инвестирования.

Личный кабинет инвестора

Для удобства использования и управления активами в банке ВТБ (ПАО) предусмотрен личный кабинет клиента. Доступ к нему открывается через сайт банка, а учетная запись может быть получена тремя способами:

- регистрация на сайт банка (потребуется ввести паспортные данные и данные ИНН);

- использовать учетную запись сайта Госуслуги;

- лично обратиться в офис банка для получения учетной записи.

Личный кабинет дает возможность покупки, продажи и обмена без посещения офиса банка или агентского пункта.

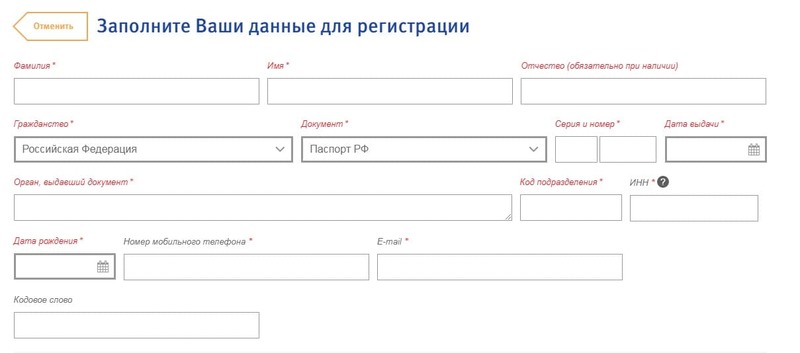

Как купить пай?

Для покупки паев в режиме онлайн необходимо выполнить следующие шаги:

- Зайдите на официальный сайт «ВТБ Капитал Управление активами» https://www.vtbcapital-am.ru

- В верхнем углу сайт кликните по ярлыку «Кабинет клиента».

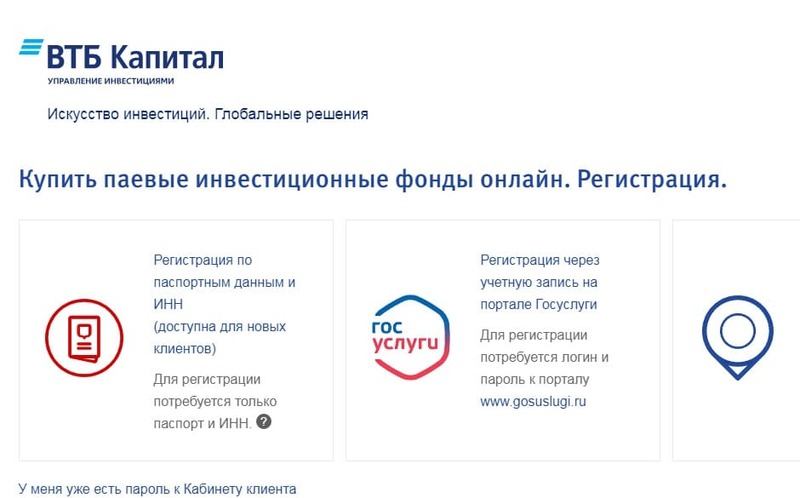

- Перейдите по ссылке «Зарегистрироваться».

- Выберите способ авторизации «По паспорту и ИНН» или через «Госуслуги».

- В первом случае потребуется заполнить регистрационную форму, а во втором предоставить права доступа к учетной записи на портале госуслуг.

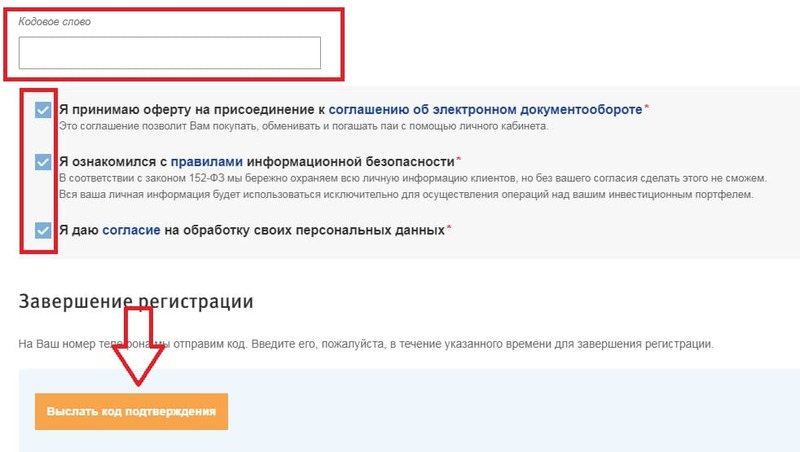

- Укажите номер телефона, e-mail, кодовое слово и поставьте галочки напротив пунктов о согласии на обработку данных и условиями договора-оферты и нажмите на кнопку «Выслать код подтверждения».

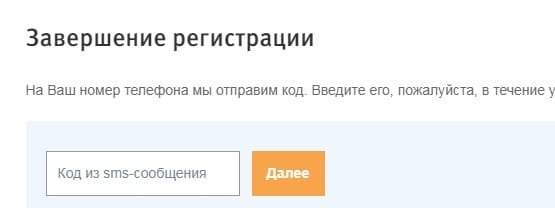

- Подтвердите регистрацию через СМС-код.

- Авторизуйтесь в личном кабинете по 8-значному логину и паролю, которые вам будут высланы в виде SMS, и введите одноразовый СМС-пароль. При первом входе необходимо сменить временный пароль на постоянный.

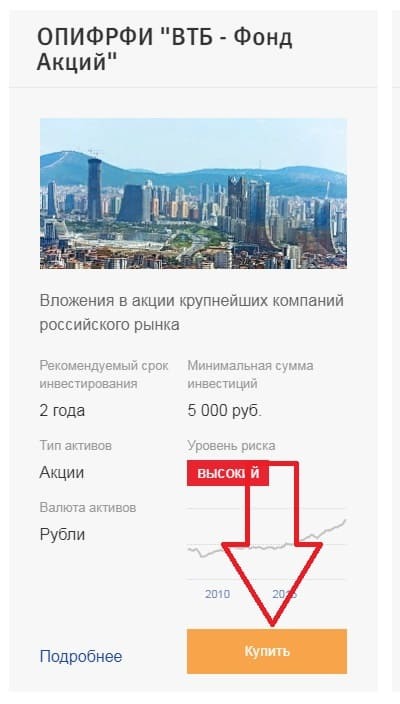

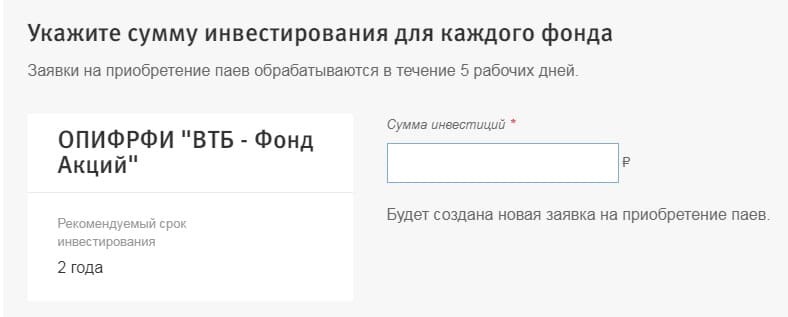

- Для покупки пая выберите ПИФ и кликните по кнопке «Купить».

- Укажите сумму инвестиций.

- Проверьте, все ли поля регистрационной формы заполнены и кликните по кнопке «Получить код для идентификации».

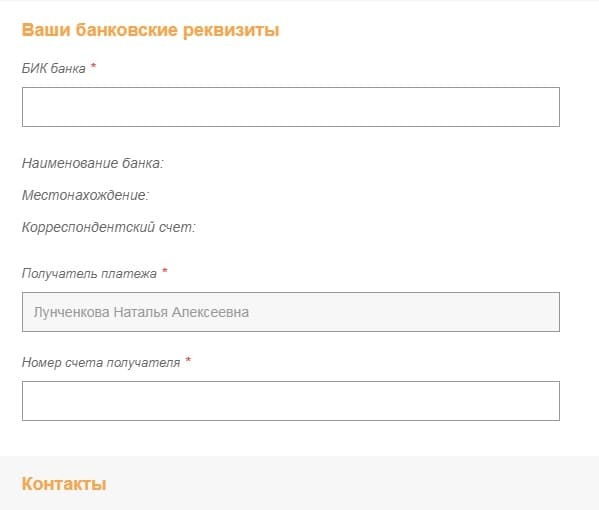

- Заполните банковские реквизиты.

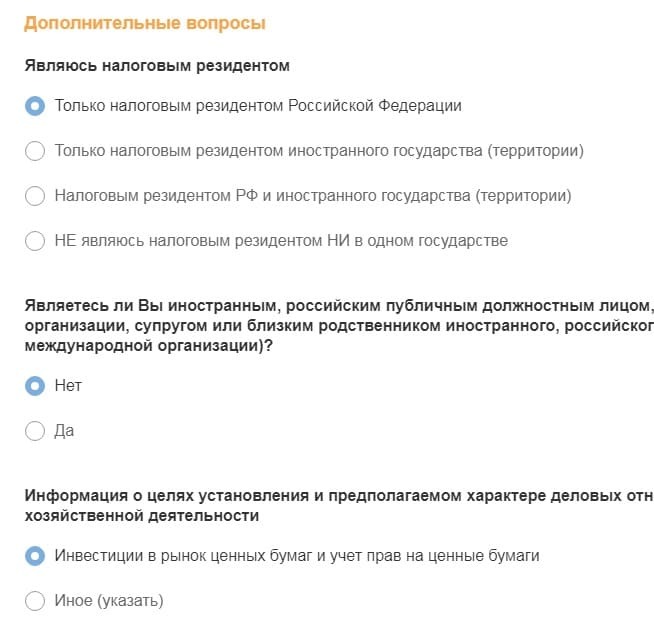

- Ответьте на дополнительные вопросы и кликните по кнопке «Продолжить покупку паев».

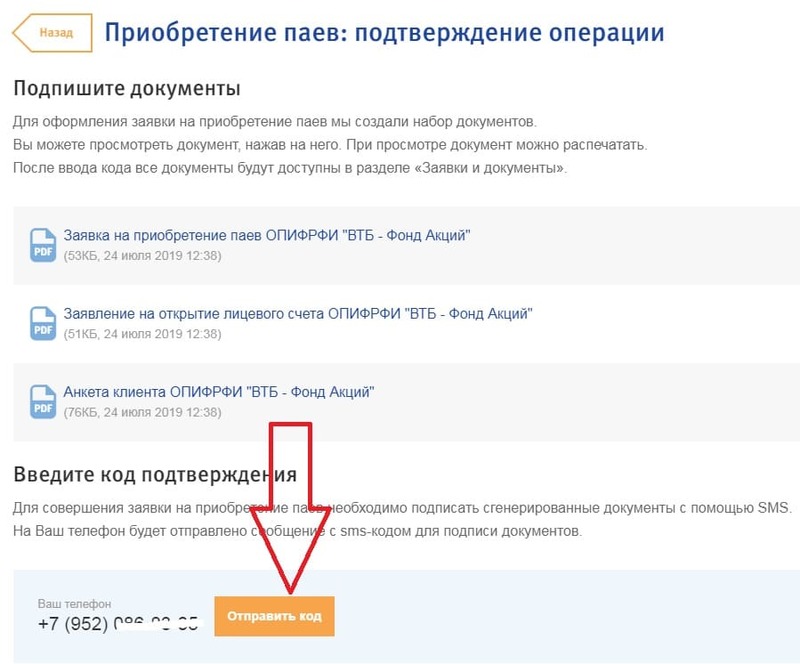

- Подтвердите операцию приобретения паев через СМС.

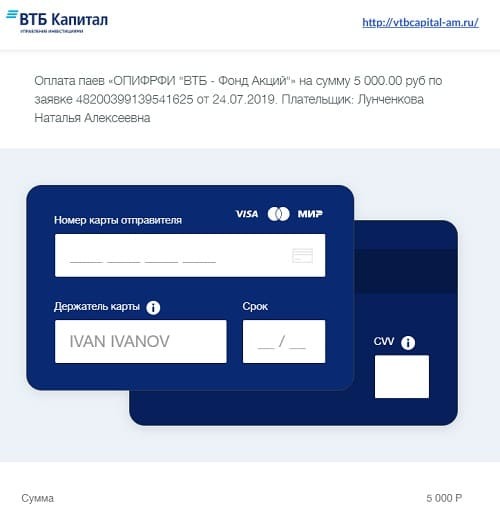

- Перейдите к оплате ПИФа через ВТБ-онлайн (для клиентов ВТБ) или с другой банковской карты)

- Заполните реквизиты карты для оплаты.

Как собрать сбалансированный портфель: советы

Важно понимать, что универсальных советов по этому вопросу просто не может быть. Это связано с тем, что каждый инвестор – уникален, у каждого есть свои финансовые возможности, запросы и ожидания. Поэтому стратегия инвестирования должна формироваться индивидуально. Впрочем, для формирования оптимального портфеля достаточно ответить на три вопроса:

- какой уровень доходности хотелось бы получить?

- на какую степень риска готов пойти вкладчик для получения дохода?

- какой длительности инвестиции может позволить себе инвестор?

Исходя из ответов, можно формировать пакет паев. Например, вкладчик нацелен на сохранение капитала при минимальных рисках и доходах. Ему стоит обратить внимание на фонды с консервативной стратегией управления и сделать ставку на них. Если хочется не только сохранить, но и заработать – можно разделить имеющиеся средства и, например, 70% вложить в фонды с низким процентом, но высоким уровнем надежности. Остальные 30 % распределить между ПИФами с высокими процентами и степенью риска. У ВТБ Капитал на официальном сайте есть сервис для определения оптимального пакета. Им можно воспользоваться, если перейти по ссылке https://www.vtbcapital-am.ru/invest/riskprofile/. Для использования сервиса не нужно вводить свои контактные данные или иметь на сайте учетную запись.

Отзывы вкладчиков о инвестфондах ВТБ

Отзывы вкладчиков колеблются от восторженных до резко негативных.

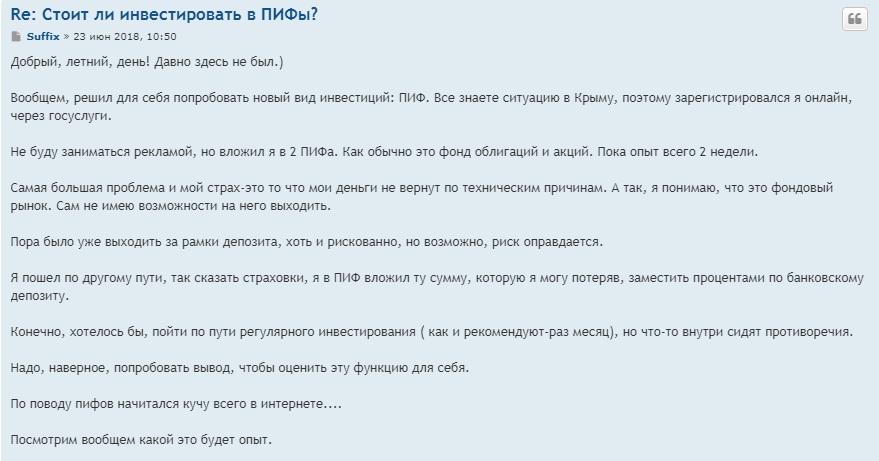

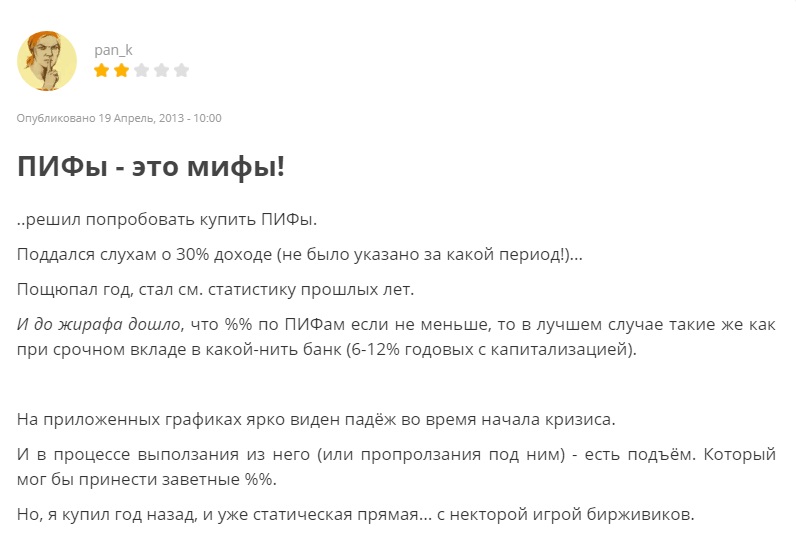

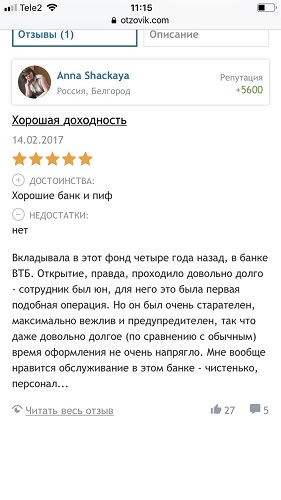

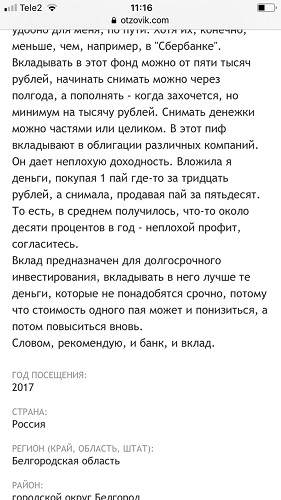

Отзыв №1. Павел (г.Орел). «Решил попробовать заработать на ПИФах. Поддался слухам о 30% доходе (не было указано за какой период!). Подождал год и решил посмотреть статистику прошлых лет. Наконец дошло, что % по ПИФам если не меньше, то в лучшем случае такие же, как при срочном вкладе, в любой банк (6-12% годовых с капитализацией)».

Отзыв №2. Владимир (г. Пенза). «С ПИФами знаком давно. Пробовал вкладывать в менее прибыльные активы, но всегда сохранялся страх остаться совсем без денег с паями на руках. Консультант посоветовал наиболее стабильный «Потребительский сектор». Теперь каждый месяц радуюсь сводке о росте активов. Очень благодарен ВТБ за грамотную работу с клиентами».

Отзыв №3.

Отзыв №4.

Отзыв №5.

Отзыв №6.

Остальные отзывы примерно в том же ключе. В чем же секрет? Почему для одних ПИФы стали источником разочарования, а другие – радуются доходным и стабильным инвестициям? Все просто – правильная оценка возможностей и ожиданий, внимательное изучение информации поможет избежать разочарования и ненужных трат.

Из отрицательных моментов инвесторы отмечают следующие минусы:

- высокая комиссия за совершение сделки;

- низкая компетентность сотрудников ВТБ при покупке паев в офисе банка;

- низкая доходность (меньше чем по депозиту).

Из плюсов вкладчики отмечают следующие моменты:

- комиссии при покупке паев меньше, чем у конкурентов;

- широкий выбор паев;

- грамотное управление фондами;

- высокий уровень надежности банка (А++);

- при грамотном подходе и диверсификации портфеля можно получить годовую доходность на уровне 15-16%, что значительно выше чем по депозитам;

- возможность бесплатно получить консультацию специалиста из управляющей компании по формированию инвестпортфеля.

Проанализировав отзывы и мнения вкладчиков, можно сделать следующие выводы:

- при вложениях в ПИФы ВТБ главное — правильно выбрать горизонт инвестирования (не менее 1-3 лет), так как стоимость паев растет в долгосрочной перспективе;

- доходность по ПИФам с низким уровнем риска может оказаться меньше процента по вкладу, поэтому стоит выбирать ПИФы с разной стратегией управления, чтобы добиться оптимальной прибыли;

- грамотная диверсификация рисков — половина успеха;

- портфель с ПИФами требует регулярной ребалансировки, так как ситуация с течением времени может меняться: те фонды, которые показывали наибольший рост со временем могут уйти в минус, и наоборот.

- важно смотреть не только статистику за короткий промежуток времени, которая часто размещается на сайте ВТБ, но и за предыдущие годы (за 1 год, 3 и 5 лет), только так можно получить объективную оценку финансового инструмента.

Стоимость пая: динамика прироста и аналитика

Напрямую зависит от доходности и того, какая тенденция просматривается на рынке. Бывает, что очень доходные ПИФы демонстрируют временный упадок и стоимость паев в них, соответственно, снижается. Узнать точную стоимость можно на официальном сайте ВТБ (ПАО). Ниже приведена таблица с доходностью ПИФов ВТБ за 1 и 3 года, а также за все время работы.

| Стратегия, уровень рисков | Название ПИФа | 1 год | 3 года | Средняя доходность % годовых за 3 года | % прироста за все время работы |

| Средний | «Фонд Смешанных инвестиций» | 20,76 | 84,73 | 28,24 | 959.47 |

| Высокий | «ПИФ Нефтегазового сектора» | 29,59 | 83,64 | 27,88 | 159.30 |

| Высокий | «Фонд Акций» | 27,58 | 75,99 | 25,33 | 228.73 |

| Высокий | «Фонд Предприятий с государственным участием» | 16,21 | 72,42 | 24,14 | 217.92 |

| Высокий | «Фонд Металлургии» | 18,70 | 60,05 | 20,02 | 28.20 |

| Высокий | «Индекс МосБиржи» | 27,04 | 59,86 | 19,95 | 520.76 |

| Высокий | «Фонд Акций инфраструктурных компаний» | 13,90 | 54 | 18,00 | 80.56 |

| Средний | «Сбалансированный» | 17,32 | 52,73 | 17,58 | 202.40 |

| Высокий | «ПИФ Электроэнергетики» | 4,70 | 49,12 | 16,37 | -15.30 |

| Высокий | «Фонд Компаний малой и средней капитализации» | 11,16 | 47,27 | 15,76 | 102.20 |

| Высокий | «БРИК» | 3,94 | 42,75 | 14,25 | 118.57 |

| Высокий | «Фонд Глобальных дивидендов» | 5,91 | 38,38 | 12,79 | 145.90 |

| Низкий | «Казначейский» | 8,32 | 37 | 12,33 | 540.20 |

| Высокий | «Фонд Технологий будущего» | 11,02 | 27,12 | 9,04 | 81.40 |

| Низкий | «Фонд Денежного рынка» | 8,28 | 22,96 | 7,65 | 112.00 |

| Низкий | «Фонд Еврооблигаций развивающихся рынков» | 7,64 | 19,89 | 6,63 | 21.76 |

| Средний | «Фонд Драгоценных металлов» | 8,89 | 14,83 | 4,94 | 146.48 |

| Низкий | «Еврооблигаций» | 6,20 | 12,75 | 4,25 | 165.82 |

| Высокий | «Фонд Потребительского сектора» | 1,05 | 0,61 | 0,20 | 83.07 |

Проанализировав статистику, можно сделать выводы, что наибольшую доходность за 3 года показали следующие фонды с процентом прироста выше 19,95%:

- Фонд Смешанных инвестиций;

- ПИФ Нефтегазового сектора;

- Фонд Акций;

- Фонд Предприятий с госучастием;

- Фонд Металлургии;

- Индекс МосБиржи.

По доходности за все время работы лидируют:

- Фонд Смешанных инвестиций;

- Казначейский;

- Фонд Акций;

- Фонд Предприятий с госучастием;

- Индекс Мосбиржи.

Источник