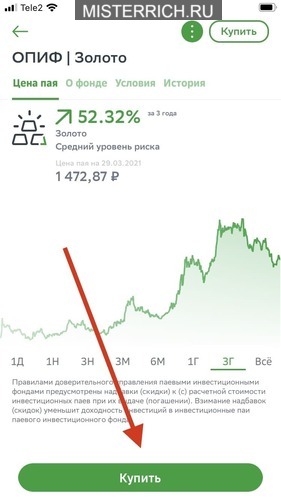

- Фонд Золото, УК «Сбербанк Управление Активами»

- График доходности

- Стоимость пая на сегодня

- Динамика стоимости пая

- Условия инвестирования

- Обзор ПИФа Золото от Сбера: состав, доходность, плюсы и минусы

- ПИФ “Золото” — что это?

- Из чего состоит фонд: состав портфеля

- Условия инвестирования

- Как купить паи?

- На какую доходность можно рассчитывать?

- Плюсы и минусы инвестиций

- Для кого подойдет?

- Выгодно ли вкладывать деньги в ПИФы с 2021

- В чем особенность ПИФов

- Размеры комиссии ПИФ

- Какие есть подводные камни и риски

- Стоит ли вкладывать деньги в ПИФы 2021: мнение экспертов

- Сбербанк

- Райффайзенбанка

- Отзывы вкладчиков

Фонд Золото, УК «Сбербанк Управление Активами»

Фонд инвестирует в паи (акции) иностранного инвестиционного фонда PowerShares DB Gold Fund, а также непосредственно в золото.

График доходности

Стоимость пая на сегодня

| Дата | Цена | Изменение |

|---|---|---|

| 09.06.2021 | 1 547,83 | -0,58% |

Данные о текущей цене пая получены с официального сайта «Сбербанк Управление Активами»

Курс пая пересчитывается по будним дням около 16:00 МСК за предыдущий день. Таким образом, в понедельник вы увидите цену пая на пятницу.

Динамика стоимости пая

| Дата | Цена | Изменение |

|---|---|---|

| 09.06.2021 | 1 547,83 | -0,58 % |

| 08.06.2021 | 1 556,93 | -0,89 % |

| 07.06.2021 | 1 570,86 | +0,26 % |

| 04.06.2021 | 1 566,85 | +0,59 % |

| 03.06.2021 | 1 557,63 | -2,18 % |

| 02.06.2021 | 1 592,28 | +0,35 % |

| 01.06.2021 | 1 586,70 | -0,35 % |

| 31.05.2021 | 1 592,24 | +0,44 % |

| 28.05.2021 | 1 585,31 | +0,10 % |

| 27.05.2021 | 1 583,78 | -0,10 % |

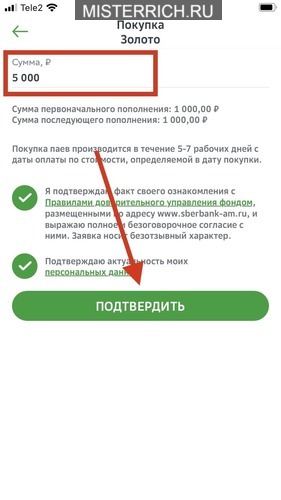

Условия инвестирования

Минимальная сумма вложений для первой покупки паев:

- в личном кабинете и мобильном приложении – от 1 000 руб.

- в офисе ПАО Сбербанк или АО «Сбербанк Управление Активами» – от 15 000 руб.

Минимальная сумма вложений для последующих покупок паев – от 1 000 руб.

Паи вы купите по стоимости, увеличенной на:

- 1% при покупке паев одного фонда на сумму до 3 млн рублей

- 0,5% при покупке паев одного фонда на сумму свыше 3 млн рублей

Это комиссия при покупке (надбавка к стоимости пая).

При погашении паев вы получите сумму, уменьшенную на:

- 2% при владении паями от 0 до 180 дней

- 1% при владении паями от 181 до 731 дня

- 0% при владении паями свыше 731 дня

Это комиссия при погашении (скидка со стоимости пая).

Если вы купили паи после 01.01.2014, владели ими больше трёх лет и продали их дороже, чем купили, то можете не платить с полученной прибыли подоходный налог (НДФЛ). Максимальная сумма прибыли, которая освобождается от налога, составляет 3 млн рублей в год.

Источник

Обзор ПИФа Золото от Сбера: состав, доходность, плюсы и минусы

Автор: Иванова Светлана Сергеевна · Опубликовано Апрель 14, 2021 · Обновлено Апрель 2, 2021

ПИФЫ — это фонды коллективных инвестиций, которые подойдут как начинающим инвесторам, так и более опытным игрокам для диверсификации их портфелей. Золото считается одним из наиболее ликвидных активов — спрос на него будет всегда, а в долгосрочной перспективе этот драгоценный металл должен дорожать. Так ли это на самом деле, и насколько выгодным может оказаться вложение средств в ПИФ, вкладывающий деньги в золото? Разберем на примере фонда “Золото” от Сбербанка.

Краткое содержание статьи

ПИФ “Золото” — что это?

Смысл ПИФа состоит в том, что его управляющий берет деньги дольщиков и вкладывает их в оговоренные в договоре активы. В нашем случае это — золото. Если стоимость пая растет, то участники фонда получают прибыль. Рассматриваемый фонд является индексным, т.е. управляющая компания «Сбербанк Управление Активами» размещает средства пайщиков в ETF PowerShares DB Gold Fund, следующий за динамикой золота.

ПИФ сформирован еще в 2011 году. Динамика стоимости пая и его котировок хорошо видна на графике и зависит от стоимости золота на рынке. Для этого необходимо отслеживать динамику СЧА (стоимости чистых активов). Этот показатель позволяет увидеть объем денежных средств, который вкладчики доверили управляющей компании. Чем выше этот показатель, тем более высокой репутацией обладает фонд, и тем дольше он представлен на рынке.

Для начинающего инвестора с минимальным размером стартового капитала — это едва ли не единственная возможность инвестировать в золото. Ведь приобретение слитков или вложение средств в обезличенные металлические счета требуют более внушительного стартового капитала, а также знаний в сфере финансов.

Из чего состоит фонд: состав портфеля

Направление инвестирования — акции иностранного инвестиционного фонда SPDR Gold Trust. Фонд привязан к росту цен на золото. Растет данный вид актива – увеличивается и ваш доход.

ПИФ инвестирует средства пайщиков в фонд, вкладывающий денежные средства в следующие группы активов:

- золото в слитках;

- ОМС (обезличенный металлический счет);

- акции золотодобывающих компаний;

- депозитарные расписки на эти акции.

Лишь небольшая его часть состоит из денежных средств.

Условия инвестирования

Основные условия инвестирования представлены ниже в виде таблицы.

| Минимальная сумма инвестирования | Рекомендуемый срок инвестирования | Комиссия при покупке | Комиссия при продаже |

| 1 000 рублей ( 15 000 в офисе) | 3 года | От 0 до 1 % (в зависимости от того, открыт счет онлайн или в офисе и от срока владения паями) | От 0 до 2 % (в зависимости от того, открыт счет онлайн или в офисе и от срока владения паями) |

Остальные виды комиссионного вознаграждения уже учтены в стоимости пая (комиссия за управление, за депозитарий и т.д.).

Как купить паи?

Приобрести паи фонда можно двумя основными способами:

- в режиме онлайн через личный кабинет;

- в отделении Сбербанка.

Первый вариант является в общем случае более удобным. В этом случае можно приобрести паи без комиссии. Для этого следует просто войти в личный кабинет Сбербанка и следовать открывающимся инструкциям. Сначала вы подаете онлайн-заявление на приобретение паев. Также имеется возможность скачать на телефон приложение “Сбербанк Управление активами”.

- Установите приложение и авторизуйтесь в нем.

- Перейдите в меню (верхний левый угол) и перейдите в раздел «Паевые инвестфонды».

- Найдите в каталоге строку «Золото».

- Нажмите на кнопку «Купить».

- Укажите сумму инвестиций и подтвердите операцию.

- Оплатите сделку. Покупка будет оформлена в течение 5-7 рабочих дней с даты оплаты пая.

Это важно! Если у вас отсутствует расчетный счет в Сбербанке, вам все таки придется посетить офис.

Заявление можно подать и в отделении Сбера. Чтобы заключить договор, необходимо сначала найти список офисов, предоставляющих подобную услугу. Это можно сделать на сайте банка. В офисе вы заключите договор на покупку паев.

В течение 3-х дневного срока УК вносит данные о вкладчике в соответствующий реестр. Пайщику должны предоставить выписку из него. С этого момента он официально становится участником данного фонда. Его цель — дождаться оптимального момента для погашения пая по наиболее выгодной цене.

Как вывести деньги? Продать паи также можно онлайн. Но выгоднее это сделать в офисе, тогда не будет списана комиссия при условии владения паями свыше 731 дня.

Чтобы продать (погасить) паи, потребуется подать соответствующую заявку. Она также будет удовлетворена не позднее 3-х- дневного срока. На счет деньги поступят не позднее 10-ти рабочих дней.

На какую доходность можно рассчитывать?

За последние 3 года фонд продемонстрировал высокую доходность в 53,61%. Однако это сопряжено с высоким уровнем риска. Если золото упадет в цене, то и вы потерпите убытки. Риски возрастают также из-за отсутствия диверсификации. Все средства, вложенные в фонд, идут в золото. Поэтому инвестирование в этот ПИФ в идеале должно сопровождаться вложением средств и в другие активы. Потенциальную прибыль можно рассчитать с помощью онлайн-калькулятора.

Плюсы и минусы инвестиций

Перед вложением средств необходимо провести анализ преимуществ и недостатков.

Плюсы паевого инвестиционного фонда:

- высокий уровень доходности;

- минимальный порог входа (стоимость начинается от 1 000 рублей);

- понятные условия инвестирования;

- понятная даже начинающим инвесторам стратегия;

- пассивная стратегия управления – вам не надо принимать никаких решений и разбираться в рынке;

- хороший момент для входа – в феврале цена на золото начала падать, есть возможность купить дешевле (в будущем ожидается рост этого рынка);

- возможность погашения паев без потери накопленного дохода;

- возможность обмена паев фонда на паи другого фонда без комиссии;

- Сбер- одна из старейших УК на рынке.

Минусы этого финансового продукта:

- отсутствие диверсификации;

- высокий уровень риска;

- необходимость уплаты комиссии.

Хотя минусов меньше чем плюсов, они являются весьма существенными и способны перечеркнуть все достоинства этого инструмента.

Рассматривая положительные и отрицательные стороны этого ПИФа, необходимо проанализировать также альтернативные варианты инвестирования. Среди них выделим:

- Обезличенные металлические счета.

- Золото в физическом виде.

- ETF.

Приобрести этот драгоценный металл в физическом виде можно в банке. Там же его можно и хранить в сейфовой ячейке. Главный минус — дороговизна покупки. Кроме того, это приобретение облагается налогом.

ОМС. В этом случае инвестор покупает драгоценный металл в обезличенном виде по курсу, установленному банком, и вносит средства на счет. Доход инвестора зависит от динамики котировок на золото на рынке. Если они растут — растет и ваш доход. И наоборот. Главный минус состоит в том, что в отличие от вклада, эти средства не подлежат государственной страховке. Если у банка отзовут лицензию, или он обанкротится, вы можете потерять ваши деньги. Опять же, это инвестиция на продолжительный период времени, хотя бы на 5 лет.

ETF похожи на ПИФы. Для работы с ними также придется заключить договор с управляющей или брокерской компанией. Однако в этом случае комиссия окажется несколько ниже (обычно максимум 1%). Сложность заключается в том, что вложиться в ETF на иностранном рынке сможет лишь квалифицированный инвестор. Хотя и на местном рынке имеется альтернатива — фонд FinEx Gold ETF. Операции проводятся на Московской бирже.

Для кого подойдет?

Этот вариант подойдет для диверсификации инвестиционного портфеля. По отзывам, он оптимален для продолжительного горизонта инвестирования. Ведь в долгосрочной перспективе цена на этот актив обычно поднимается. Этот драгоценный металл традиционно считается защитным активом.

Таким образом, инвестиции в ПИФ “Золото” от Сбербанка являются интересным вариантом для диверсификации портфеля. Однако следует учитывать, что это долгосрочная инвестиция, отдачи от которой придется ждать несколько лет. Кроме того, работа с управляющей компанией всегда подразумевает уплату ей комиссионного вознаграждения независимо от результатов ее деятельности.

Источник

Выгодно ли вкладывать деньги в ПИФы с 2021

Размещение средств в паевом инвестиционном фонде (ПИФ) – один из видов вложения собственных средств. Он подходит для начинающих инвесторов, не имеющих достаточных знаний и опыта. Инвестор, вкладывая деньги, приобретает пай в общем капитале фонда и доверяет управлять им для получения прибыли.

В чем особенность ПИФов

Любой человек может стать пайщиком, купив долю в фонде. С течением времени стоимость пая начинает расти. Его можно продать, получив инвестиционный доход в виде разницы между ценой покупки и продажи.

Объединенные паи инвесторов составляют капитал фонда. Его управлением занимается управляющая компания. Она организует фонд, решает, в какие области будут инвестироваться активы, выплачивает деньги пайщикам.

Принцип работы ПИФа состоит во вложении капитала фонда в различные инвестиционные инструменты фондового рынка. Это может быть покупка акций предприятий, государственных и негосударственных облигаций, валюты, недвижимости. Управление паями осуществляется с целью получения высокой доходности. Вложенные средства начинают работать, принося прибыль. Полученная прибыль делится между пайщиками пропорционально количеству паев.

Приобретение паев имеет свои плюсы и минусы. К положительным аспектам относятся:

- Доступность. Инвестирование можно начать с 1000 рублей.

- Грамотное управление. Решение о размещении средств принимается профессионалами, обладающими специальными знаниями и опытом.

- Возможность получения высокой прибыли. Она намного выше процентных ставок на вклады, предлагаемых банками.

- Ликвидность. Пай можно продать без лишних издержек.

- Открытость отчетной документации. Любой пайщик может зайти на сайт УК и получить полную информацию о составе и структуре активов.

- Защита пайщиков. УК не может собрать деньги и обанкротить фонд. Ее действия находятся под контролем Центробанка России, при появлении подозрительных операций он предотвращает их.

- Возможность замены УК. При неудовлетворительной работе 10% пайщиков могут сменить УК на общем собрании.

- Отсутствие налога на прибыль при условии владения паем не менее 3 лет.

К негативным аспектам можно отнести возможность потери денег при снижении стоимости пая, отсутствие гарантий государства.

Размеры комиссии ПИФ

За свою работу УК берет комиссию. Ее размер по разным фондам может отличаться, но она взимается всегда, независимо от прибыльности или убыточности деятельности фонда. Кроме того, комиссия положена и за покупку пая – в размере от 1,5 до 4% его стоимости. Погашение пая также влечет начисление от 2 до 3% стоимости продаваемой части, но чаще всего это происходит только при сроке владения менее 3 лет.

Кроме того, УК начисляет сбор с каждого владельца в размере от 3 до 6% общей стоимости активов за обслуживание.

Какие есть подводные камни и риски

Деятельность ПИФов регламентируется законом, в соответствии с которым все активы находятся в специальном хранилище. Оно ведет учет все пайщиков, размеров их паев. Если управляющая компания отказывается обслуживать фонд, паи никуда не пропадают, информация о них остается в хранилище. Вместе с этим работа ПИФов имеет ряд особенностей, которые повышают риски владения данным финансовым инструментом:

- Паи не застрахованы государством, не включены в систему страхования.

- Доходность не гарантирована. На уровень дохода влияют множество факторов: состояние мировой экономики, кризисные явления, цены на нефть, курс валюты. Также большое значение имеет квалификация, опыт инвестирования у сотрудников управляющей компании. Эти моменты могут приводить к подорожанию или удешевлению пая.

- Государственное регулирование накладывает ограничения на размещение активов.

- При резком падении фондового рынка ПИФ не может перевести активы в деньги, что ведет к убытку пайщика.

- Длительное оформление продажи пая при негативном сценарии развития рыночной обстановки.

- УК получает вознаграждение независимо от результата ее деятельности.

Чтобы определить, выгодно ли будет вложение в тот или иной фонд, желательно изучить статистику доходности за последние несколько лет, оценить результаты его деятельности.

Стоит ли вкладывать деньги в ПИФы 2021: мнение экспертов

Ведущие аналитики в области инвестирования советуют вкладывать деньги в ПИФы с осторожностью, придерживаться правил, которые смогут обеспечить прибыльность и избежать потерь. Эти рекомендации учитывают экономические последствия коронавируса и мирового кризиса:

- Параметры доходности и уровень риска должны быть увязаны между собой. Организации, предлагающие высокий процент на сегодня, скорее всего, являются пирамидами. Это высокий риск потерять вложения.

- До выбора фонда следует провести анализ экономических показателей. Они постоянно меняются, сложно выявить закономерности, нужно обладать знаниями.

- Изучить рейтинги фондов, которые можно найти в свободном доступе, а также условия входа и выхода из состава пайщиков.

Самые выгодные ПИФы в 2021 году, по мнению экспертов, – фонд «Райффайзен Капитал», «ВТБ Капитал», «СБЕР Управление активами».

Сбербанк

В Сбербанке существует несколько программ паевого инвестирования, которые отличаются между собой уровнем дохода и риска. Предлагается три фонда:

- Илья Муромец. Отличается низкой доходностью и низким уровнем риска, рассчитан на тех, кто стремится сохранить сбережения и приумножить их по ставке, большей, чем у банковского депозита. Ориентировочный процент прибыли – 27% за три года.

- Сбалансированный. Средний риск и доходность. Для тех, кто не боится рискнуть и грамотно распределить средства между акциями и облигациями. Примерная прибыль – 45% за три года.

- Добрыня Никитич. Основой служат акции российских предприятий. Движение рынка ценных бумаг рассчитывается на основе фундаментального анализа и оценки текущей стоимости в долгосрочной перспективе. Высокий риск и доходность – до 60% за три года.

Выбор можно сделать на основе собственной оценки условий и готовности рисковать.

Банк ВТБ дает несколько готовых предложений для инвестирования. К ним относятся ПИФы:

- Казначейский. Содержит государственные и корпоративные облигации, сочетая низкий уровень риска и среднюю доходность. Прогнозируемая ставка составит 38% за три года.

- Акции. Высокий риск, обусловленный покупкой акций российских ликвидных предприятий. Ориентировочная доходность – 67% за 3 года инвестирования.

- Еврооблигации развивающихся рынков. Высокая степень рискованности, доходность 23%.

- Технологии будущего. Покупка акций технологического сектора экономики с высоким риском при планируемой доходности 3% в год.

Райффайзенбанка

ПИФы этого банка отличаются большим разнообразием с доходностью за 3 года:

- Информационные технологии. Инвестирование в американские технологические компании с доходом до 120%.

- Корпоративные облигации. Покупка акций российских предприятий с уровнем дохода до 23%.

- Облигации. Вложение в государственные и корпоративные облигации России с уровнем до 19%.

- Золото. Инвестирование в драгоценный металл с доходом до 56%.

- Фонд активного управления. Покупка акций крупнейших мировых предприятий из разных секторов промышленности с доходом до 49%.

При желании разобраться и выгодно вложить свои средства нужно будет детально изучить всю информацию о каждом из фондов, просчитать выгоды и риски. Возможно, для этого понадобится консультация специалиста, но такой подход будет единственно верным при выборе ПИФа.

Отзывы вкладчиков

Пайщики инвестиционных фондов, вложившие денежные средства и получившие результат инвестирования, определяют данный финансовый инструмент как рискованный способ приумножения капитала. Несмотря на предыдущие результаты работы и статистический анализ деятельности фонда, как поведет себя рынок в 2021 году, не знает никто.

Кризисные явления в экономике, наблюдаемые сейчас во всем мире, также негативно влияют на стоимость паев, при неблагоприятном стечении обстоятельств она может снизиться.

Вместе с тем низкая банковская ставка на депозиты не позволяет даже компенсировать инфляционные издержки. Поэтому нужно пытаться сохранить свои сбережения путем вложения в ПИФы. Для этого лучше обратиться в фонд с государственным участием.

Мнения вкладчиков относительно данного размещения денег разные.

Источник