- 7 правил инвестирования в ПИФы: как заработать на паях

- 1. Не смотрите на доходность

- 2. Хеджируйте риски и диверсифицируйте вложения

- 3. Не вкладывайтесь только в сверхдоходные ПИФы

- 4. Не входите на пике

- 5. Держите паи от 3 лет

- 6. Изучайте стратегию, читайте отчеты, высчитывайте Шарпа

- 7. Имейте запас наличности и систематически прикупайте паи

- Как выбрать ПИФ? Обучение Банки.ру

- Какие бывают ПИФы?

- Где продаются паи?

- Плюсы ПИФов

- Недостатки ПИФов

- Что с налогами?

- На что еще обратить внимание при выборе ПИФа?

- Точно ли вам нужен ПИФ?

- Как найти «правильный» ПИФ?

- В итоге

7 правил инвестирования в ПИФы: как заработать на паях

Инвестпривет, друзья! Сразу скажу: да не верьте вы тем, кто говорит, что эпоха ПИФов прошла. ПИФы они как Ленин – были, есть и будут. И вложения в ПИФы всегда будут в списке успешного инвестора. Причина – в удобстве этого финансового инструмента. Ну где еще можно одним махом инвестировать в кучу разномастных активов и тебе за это ничего не будет (ну, кроме прибыли – профит будет). Но покупать паи фондов тоже надо с умом, иначе можно лишиться и денег, и желания куда-то соваться инвестировать. А чтобы такой траблы с вами не случилось, я подскажу вам 7 правил инвестирования в ПИФы. Надеюсь, они помогут сделать вложения более осознанными прибыльными. Поехали!

1. Не смотрите на доходность

От слова совсем. Доходность – это такой инструмент маркетинга. Она показывает, сколько фонд заработал в прошлом, но ничего не говорит о будущих профитах. Это же не банк и не облигация.

Доходность прошлых лет вам ничего не даст. В прошлом году ПИФ потерял в стоимости 20%, а в этом вошел в десятку самых прибыльных – это нормальные финты на рынке. Аналогично в этом год фонду может оказаться сверхдоходным, а вы войдете на пике – и потеряете в будущем процентов 30% от первоначальной инвестиции (тьфу-тьфу).

Доходность – это справочный показатель, и рассматривать его нужно в динамике. Глядючи на график, задайте себе вопросы:

- прибыльность ПИФа стабильна или график “дергается”;

- насколько крупны просадки и сможете ли вы их психологически пережить, если они возникнуть опять и снова;

- как соотносится кривая доходности с графиком бенчмарка и не слишком ли сильно отклоняется от нее;

- наблюдаются ли трендовые движения на графике и не попали ли вы на верхний пик.

Если ответы вас устраивают – вперед и с песней, инвестируйте.

Кстати, рекомендую оценивать доходность на протяженном периоде – хотя бы три года. За это время на графике отобразятся все косяки управляющих, если они были, и недостатки торговой стратегии. Ну и плюс вы поймете, работает ли фонд в прибыль в долгосрочной перспективе или заработать на нем можно только в определенный этап.

2. Хеджируйте риски и диверсифицируйте вложения

А зачем, если в составе активов ПИФа и так произведена диверсификация – спросите вы и окажетесь неправы. Ибо диверсификация диверсификацией, но в портфель управляющие добавляют активы, следуя своей логике стратегии, поэтому активы в общем и целом “немного” коррелируют друг с другом. Ну, например, ПИФ Китай вкладывает в китайские акции. Если экономика Поднебесной растет, акции растут, паи ПИФа тоже. Если Америка объявила Китаю очередную экономическую войну – экономика тухнет, а вместе с ней и всё, что к ней относится. Ну и паи тоже.

Так. в 2015 году вслед за акциями российских компаний ниже плинтуса грохнулись паи ПИФов, имевших несчастье инвестировать в данную отрасль. А вот ПИФы облигаций чувствовали себя превосходно, так как Центробанк задрал ключевую ставку и напечатал 100500 ОФЗ с двухзначной ставкой купонного дохода.

Таким образом, защищайте возможные риски и составляйте сбалансированный портфель.

3. Не вкладывайтесь только в сверхдоходные ПИФы

Совет следует из предыдущего. Доходные ПИФы это обычно фонды акций. И именно они подвержены волатильности больше, чем кошки в марте. Поэтому, вложившись в фонд с рисковой стратегией, вы можете оказаться в положении буратины, которому обещали показать место, где “деньги лежат”, но вместо этого он лишился последнего и вынужден будет батрачить, чтобы отработать убытки.

Портфель из паев ПИФов должен быть сбалансированным. Основу, по моему мнению, должны составлять паи ПИФов облигаций или смешанных. Они дадут предсказуемую прибыль, пусть небольшую, которая уравновесит убытки, и дадут дополнительный доход, если остальные ПИФы выстрелят. Таких паев должно быть портфеле 40-50%.

Следующие – ПИФы акций, но не простых, а широко диверсифицированных, т.е. не отраслевых. Например, это могут быть акции российских компаний или западного рынка. Или даже еврооблигаций. Или золота. Их достаточно 20-30%.

Ну и всё остальное – ПИФы отраслевых акций. Например, IT-сектора или электроэнергетики.

4. Не входите на пике

Ну не надо этого делать. Видите. что ПИФ вошел в топ-10 доходных фондов, а до этого болтался на сотой позиции – бегите оттуда. На фондовом рынке чудес не бывает – бывает везение. А везти постоянно не может.

Лучше выберите ПИФ с понятной стратегией и предсказуемым доходом. Пусть он не зависит от внешних факторов – или зависит, но вы понимаете принцип (например, “нефтяные” ПИФы теряют в цене вместе с нефтью, а IT сектор растет вместе с выходом нового айфона и увеличением капитализации биткоина). И входите, когда паи стоят дешевле. Так вы заработаете на подъеме и купите за те же деньги больше паев.

5. Держите паи от 3 лет

Во-первых, на такой дистанции проявляются лучшие свойства ПИФа, и он начинает зарабатывать.

Во-вторых, вам не придется платить налог. Да-да, тот самый НДФЛ. Если вы продадите паи дороже, чем купили, и сделаете это после 2014 года (а все сейчас делают это после 2014 года), то вам придется заплатить 13% от прибыли. Конечно, их можно будет вернуть, но это совсем другая история. А вот после 3-летнего срока владения паями физлицо от уплаты подоходного налога освобождается, даже если заработает 100% прибыли.

В-третьих, большинство УК не будут взимать “скидку” (т.е. комиссию) после 3 лет владения паями. Некоторые компании взимают до 2% от продажной цены – согласитесь, вместе с налогом это достаточно дорого.

Короче, держите паи как можно дольше – как хорошее французское вино.

6. Изучайте стратегию, читайте отчеты, высчитывайте Шарпа

Чтобы понять, как ПИФ зарабатывает, надо посмотреть документацию. Нам бывает написано много полезной и интересной информации, серьезно 🙂 Оцените, какие активы входят в состав фонда, как часто управляющий меняет структуру бумаг, начисляются ли на них дивиденды. Это нужно, чтобы понять, за счет чего ПИФ зарабатывает – дивидендов и купонов, разницы между ценой покупки и продажи или за счет чего-то еще. Придерживается ли управляющий спекулятивной стратегии или предпочитает, как Баффет, держать всё при себе?

Также для оценки отчетности используйте коэффициенты, например, Шарпа, Сортино, альфа- и бета-. Не буду расписывать, что означает каждый из них и как его считать, благо есть специальный сервис, где уже всё подсчитано и даже отсортировано. Велкам: http://pif.investfunds.ru/analitics/coefficients/.

7. Имейте запас наличности и систематически прикупайте паи

Естественно, только когда их цена падает. Настоящего инвестора падение стоимости актива не удручает, а раззадоривает: ведь он может купить больше за меньшие деньги 🙂

Ну а запас денег нужно держать, чтобы вовремя реагировать на изменения рынка и на появление новых возможностей. Сбербанк Управление активами, например, запустил в 2018 году новый фонд – Денежный. Те, кто успеют инвестировать в него на первоначальной стадии, смогут нехило заработать на раскрутке ПИФа.

Итак, повторю основные правила вложения в ПИФы:

- анализируйте доходность с умом;

- распределяйте риски, диверсифицируя портфель;

- вкладывайтесь не только в доходные ПИФы;

- не покупайте паи на пике их стоимости;

- владейте паями более 3 лет;

- изучайте документацию;

- имейте запас налички, чтобы докупать паи в оптимальный момент.

На сегодня всё, друзья! Удачи вам да и пребудут с вами ПИФы!

Источник

Как выбрать ПИФ? Обучение Банки.ру

Когда нет времени искать, во что вложиться, можно доверить деньги профессионалам. Самый простой способ — купить паи инвестиционного фонда. Как подобрать нужный?

Паевой инвестиционный фонд (ПИФ) — это вид коллективных инвестиций. Участники фонда доверяют деньги управляющей компании, которая инвестирует их в различные активы. Стоимость имущества фонда за вычетом обязательств (расходов на управление) называется стоимостью чистых активов. Активы фонда разделены на паи, которые принадлежат инвесторам.

Задача управляющего — получить максимальную прибыль при заданном уровне риска и ликвидности, то есть возможности в нужное время продать активы.

Вариантов вложений много, например:

- акции;

- облигации;

- бумаги, обеспеченные ипотекой;

- недвижимость;

- предметы искусства.

Фонды различаются в зависимости от того, по каким правилам управляющие распределяют средства по этим активам. Эти правила называются стратегией.

Какие бывают ПИФы?

Смешанные — когда управляющие вкладывают деньги в разные классы активов, например и в акции, и в облигации. Такие стратегии считаются более сбалансированными с точки зрения соотношения риска и доходности.

Отраслевые — когда деньги фонда вложены в акции какой-нибудь одной отрасли, например нефтедобычи или телекоммуникаций. Такой подход нарушает принцип отраслевой диверсификации. Но зато дает возможность инвестору получить сверхприбыль, если он верно спрогнозирует рост акций какого-нибудь сегмента экономики.

Страновые — фонды этого типа вкладывают деньги по географическому принципу, например в акции американских компаний или в европейские облигации. Страновые фонды могут быть смешанными или специализированными. Страновой подход тоже нарушает принцип диверсификации (на этот раз географический), но также может показать повышенную доходность, если дела в экономике страны идут лучше, чем у других стран.

Индексные — стоимость пая такого фонда привязана к соответствующему ценовому индикатору, например биржевому индексу S&P 500. Такие фонды лучше всего подходят долгосрочным инвесторам, которые любят пассивные инвестиции: исследования показывают, что на длинном временном промежутке обогнать доходность биржевого индекса практически невозможно. Стоимость управления индексным фондом ниже, чем у других типов, ведь управляющему не нужно принимать инвестиционных решений, его задача — следить, чтобы состав и пропорция входящих в активы бумаг была такая же, как и у целевого индекса.

Открытые — паи можно приобрести и продать в любой день. Обычно такие фонды работают с активами, продающимися на бирже.

Закрытые — паи можно купить только на этапе формирования фонда, а продать — только в момент его закрытия. В этом случае чаще речь идет о ПИФах, куда имеют доступ квалифицированные инвесторы, а вложения начинаются от 1 млн рублей. Потенциальная доходность таких фондов выше, чем у открытых, но нужно быть готовым заморозить крупную сумму на длительный срок. Фонды недвижимости часто являются закрытыми.

Интервальные — паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Где продаются паи?

Паи биржевых ПИФов и ETF можно купить и продать прямо на бирже у любого брокера, как обычную акцию. Биржевые фонды могут быть любой из вышеперечисленных категорий.

Паи непубличных фондов покупают в офисах управляющей компании или ее агентов. Для оформления договора нужен паспорт и ИНН. Зачисление паев на счет инвестора в этом случае происходит в течение 3—7 дней. Клиенту создают личный кабинет, через него можно докупать или продавать паи, отслеживать изменение их стоимости.

Продаются паи в личном кабинете или в офисе организации, где они покупались.

Плюсы ПИФов

- Маленький стартовый капитал. Стоимость одного пая биржевого фонда начинается от нескольких рублей.

- Покупая пай, вы сразу покупаете целый портфель активов. Это снижает ваши риски.

- Не нужно тратить время на поиск инвестиционных идей. Вашими деньгами управляет профессионал с лицензией Банка России. Пайщику достаточно определиться со степенью риска, остальные решения будет принимать управляющая компания.

- Средства инвесторов в паевых инвестиционных фондах защищает закон. Управляющая компания не сможет сделать фонд банкротом и вывести средства. Имущество фонда (акции, облигации) хранится в независимой организации — депозитарии.

- Не нужно беспокоиться о налогах. Для фондов действуют льготы: они не платят налог на прибыль, дивиденды и купоны. У инвестора есть право получить налоговый вычет по истечении трех лет владения долями.

Недостатки ПИФов

- За долю в ПИФе не полагается дивидендов или процентов от прибыли. Деньги можно получить, только если продать пай.

- Услуги управляющей компании платные. Комиссия за обслуживание может достигать 5% годовых стоимости активов. Ее взимают вне зависимости от результата работы. Однако нижняя граница возможной комиссии начинается от 0,5% годовых стоимости активов. Такую плату берут чаще в индексных фондах. Также невысокая плата в фондах облигаций — 1—1,5% стоимости чистых активов. Это связано с относительно невысокими расходами на управление.

- ПИФы, кроме биржевых, зачастую непрозрачны, и поэтому непрофессиональному инвестору сложно понять, во что он вкладывает деньги.

- УК может сменить стратегию. По решению управляющего фонд, инвестировавший в недвижимость, может выбрать другое направление и начать, например, покупать активы зарубежных нефтедобывающих компаний. Либо фонд рынков зарубежных компаний может пополниться бумагами малоизвестных азиатских компаний.

- У фонда могут отобрать лицензию при возникновении серьезных нарушений в работе. На целостности активов это, впрочем, не скажется.

Что с налогами?

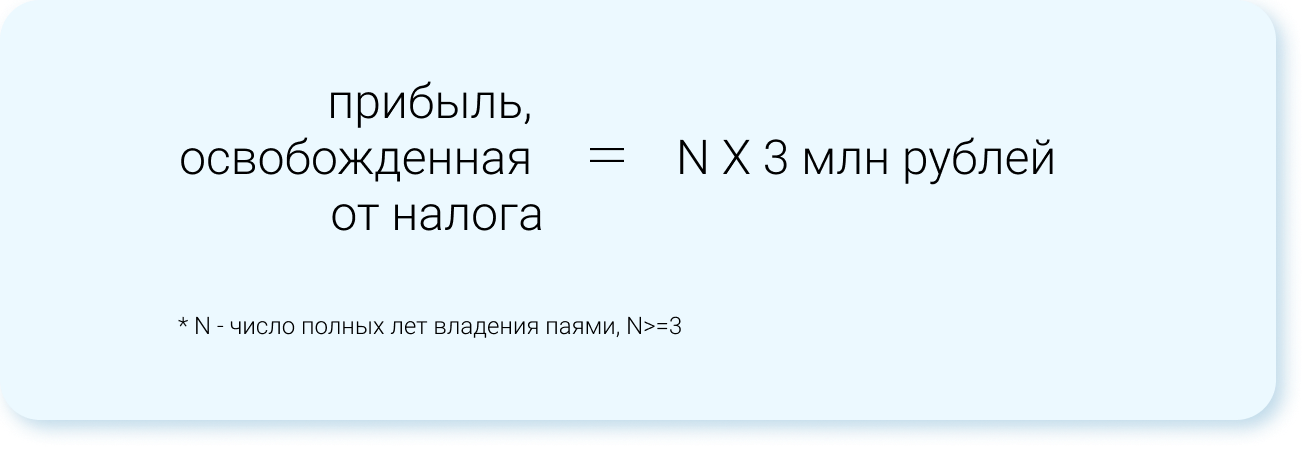

Доход россиян от продажи паев облагается 13-процентным налогом на доход физлиц. Налог удерживает управляющая компания, когда инвестор продает паи. Если инвестор владеет паями более трех лет, ему положены налоговые льготы. Налог не надо платить, если доход не превышает 3 млн рублей за каждый год из трех владения паями. Если доход больше, то налог берется только с суммы превышения.

Формула справедлива для ценных бумаг на бирже и паев открытых (включая интервальные) ПИФов, а также при продаже паев ЗПИФ через три года владения ими (если фонд до этого времени не будет закрыт).

Удерживаете паи три года — от налогов можете освободить доход до 9 млн рублей, за пять лет — до 15 млн рублей и т. д.

Дивиденды российских фондов прибавляются к стоимости пая, так что у инвестора есть возможность избежать налога на дивиденды, если он продержит паи три года.

Если инвестор предпочитает вкладываться в паи разных фондов и покупал их много раз, то погашение налогов идет по методу FIFO: купленное первым погашается первым. Не платить НДФЛ можно, погашая не больше паев, чем вы купили три года назад или еще раньше.

Как оценить эффективность управления ПИФом?

- Прошлая доходность не позволит спрогнозировать будущую, но поможет оценить профессионализм управления. На показатели предыдущего года ориентироваться не стоит: управляющая компания может сменить стратегию, продать часть активов, акции и облигаций могут резко подешеветь или, наоборот, подорожать. Эксперты рекомендуют смотреть на доходность ПИФа за три года. Некоторые УК сразу показывают доходность за этот срок. Разделите ее на три — получите примерную годовую доходность.

- Доходность сама по себе ни о чем не говорит. Если пай за год подорожал на 20%, это много или мало? Чтобы ответить на данный вопрос, надо сравнить доходность фонда с эталоном. Эталон выбирается в зависимости от того, во что вкладывается фонд. Например, доходность фонда российских акций есть смысл сравнивать с индексом Мосбиржи, фонда американских акций — с S&P 500 и т. д. При сравнении обратите внимание, насколько стабильно управляющий обгоняет эталон. На растущем рынке стоимость пая должна расти быстрее рынка, на падающем — снижаться медленнее рынка.

- Если фонд инвестирует в иностранные активы, а доходность показывает в рублях, не забудьте при оценке эффективности управления сделать поправку на курс российской валюты.

- Доходность фонда зависит от класса активов, а значит, сопровождается соответствующим риском. Минимальные доходности у фондов гособлигаций, а самые высокие, но куда менее непредсказуемые — у фондов акций. При этом фонд акций вовсе не лучше фонда облигаций только потому, что он доходнее. Ведь и риски по акциям куда выше. Сначала определитесь, какой тип фонда вам интересен, исходя из целей инвестирования и комфортного для вас уровня риска, и потом сравнивайте доходности разных фондов этого типа с эталоном.

Цена пая, то есть одной доли в ПИФе, равна стоимости чистых активов фонда, деленной на количество пайщиков. С приходом новых пайщиков чистые активы фонда растут пропорционально, поэтому количество пайщиков на цену пая не влияет. На цену влияет рыночная ситуация и мастерство управляющего: как меняются цены купленных им активов.

На что еще обратить внимание при выборе ПИФа?

- Давно ли появился фонд? Наиболее надежными считаются ПИФы, работающие более пяти лет.

- Какова стоимость чистых активов ПИФа, то есть того имущества, которым он распоряжается в данный момент? Хорошо, если размер фонда превышает 50—100 млн рублей. Если стоимость чистых активов ниже, то, например, массовый выход крупных инвесторов из фонда может привести к снижению стоимости пая — управляющему придется продавать активы по невыгодным ценам.

- Каков рейтинг надежности компании, управляющей ПИФом? Информация об этом есть на сайте организации. На сайте Банка России можно узнать государственный регистрационный номер ПИФа, а также проверить, не прекращена ли его деятельность. Кроме того, можно пользоваться данными сайта «Федресурс», на котором представлена информация об управляющих компаниях.

- Сколько в процентом выражении составляют издержки относительно потенциальной доходности: плата за вход и выход, комиссия управляющей компании.

С помощью этих вопросов попробуйте оценить наиболее подходящий для вас продукт в подборке ПИФов от Банки.ру.

Точно ли вам нужен ПИФ?

Ответьте для себя на несколько вопросов. Чем больше «да», тем больше вероятность, что ПИФ для вас — подходящий инструмент.

- Вы не знаете, чем акции отличаются от облигаций.

- У вас нет времени разбираться в специфике фондового рынка.

- У вас нет времени искать инвестиционные идеи.

- У вас нет времени следить за ситуацией в экономике.

- Вы боитесь принимать финансовые решения.

Как найти «правильный» ПИФ?

1. Определитесь со стратегией.

«Правильный» ПИФ — тот, который решает ваши задачи с наименьшими рисками, а именно увеличит ваши вложения на нужную величину к нужному сроку.

Оптимальный срок владения паями опять-таки тот, который подходит под вашу задачу, однако государство и сами УК стимулируют пайщиков оставаться в фонде как можно дольше. Например, от срока владения паями зависит комиссия УК за выход из фонда — чем дольше инвестор находится в фонде, тем меньше комиссия. А те, кто владел паями хотя бы три года, освобождаются от налога на прибыль.

Например, вы хотите накопить на первоначальный взнос по ипотеке. У вас есть 1 млн рублей, вы не готовы делать дополнительные взносы, при этом через три года хотите превратить эту сумму в 2 млн рублей. Это значит, что ваша целевая доходность — 25% годовых, довольно высокая даже для российского фондового рынка. Вам точно не подходят облигационные ПИФы, так как их доходность находится в районе 7%. Один из возможных вариантов: начинать с рискованных фондов, инвестирующих в компании роста, потенциальная доходность которых — около 30% годовых. И с приближением срока (то есть на второй или третий год), когда рисковые инвестиции принесут целевую доходность, переходить в фонды с умеренным риском.

2. Изучите фонды.

Сравните доходность, стабильность, комиссии за управление. Если вы обладаете достаточной экспертизой, можно изучить, во что инвестированы средства фонда. Эта информация, как и стратегия компании, находится на официальном сайте компании.

В итоге

На российском рынке представлены тысячи ПИФов:

- открытые, закрытые или интервальные;

- валютные или рублевые;

- высокорисковые или, наоборот, консервативные.

И с каждым годом их количество растет. Даже начинающий инвестор может выбрать ПИФ, подходящий ему по сроку инвестиции, сумме, риску и доходности. Все, что для этого нужно, — изучить информацию, которая публикуется на открытых интернет-ресурсах.

Еще больше знаний в нашем новом разделе Инвестиции.Обучение.

Источник