- Долгосрочные инвестиции: куда можно вкладывать деньги на долгий срок и какие при этом есть риски

- Что такое долгосрочные инвестиции?

- Инструменты долгосрочного инвестирования

- Предполагаемая доходность

- Риски инвестора

- Можно ли вложить средства и забыть на весь срок инвестирования?

- Инвестиции: когда начинать, сколько откладывать

- Лучшее время для инвестиций. Как влияет дата входа в рынок на конечный результат

- Доходность фондового рынка за 20 лет

- Способы инвестирования

- Вариант 1. Единовременное вложение

- Вариант 2. Регулярные пополнения счета

- Вариант 3. Единовременное вложение + ежегодные пополнения

Долгосрочные инвестиции: куда можно вкладывать деньги на долгий срок и какие при этом есть риски

Инвестирование на сегодняшний день считается одним из лучших способов хранения капитала. Оно позволяет уберечь накопления от инфляции и является дополнительным источником дохода. Краткосрочные вложения требуют активных действий от владельца капитала. Поэтому, чтобы сэкономить время и обеспечить себе регулярное поступление финансовых потоков, многие вкладчики выбирают долгосрочные инвестиции.

Что такое долгосрочные инвестиции?

Долгосрочные инвестиции — это капиталовложения сроком от 1–5 лет и более.

Они имеют ряд особенностей:

- Отсутствие необходимости постоянно следить за состоянием рынка. В данном случае значение имеют финансовые цели, поставленные с учетом долгосрочных перспектив. Текущие ситуации не требуют большого внимания. Это способствует значительной экономии времени инвестора.

- Отсутствие стрессовых ситуаций. Если спекуляции основаны на трейдинге, требующем быстрой реакции, то долгосрочные инвестиции требуют спокойной оценки перспектив роста активов.

- Возможность получения стабильного дохода. Трейдинг позволяет зарабатывать только на разнице котировок. Прибыль от долгосрочных инвестиций формируется за счет прироста капитала, происходящего в результате повышения стоимости активов, и регулярных выплат, например, дивидендов по акциям или купонов по облигациям.

Внимание! Для долгосрочных инвестиций требуется наличие крупного капитала. Чем меньше сумма вложений, тем дольше придется ждать отдачи.

Инструменты долгосрочного инвестирования

Существует множество вариантов для долгосрочных вложений. Самыми подходящими для этой цели инструментами являются:

- Долгосрочные банковские депозиты. Они отличаются высокой надежностью. Программа страхования вкладов гарантирует возврат вложенных средств в сумме до 1,4 миллиона рублей. Но процент по депозитам небольшой. Поэтому банковские вклады подходят для хранения денег, но не для заработка.

- Облигации. Это второй по надежности инструмент после депозитов. Дополнительный доход может выплачиваться инвестору в виде купона. Наиболее надежными считаются облигации федерального займа.

- Акции. Данный актив отличается повышенной волатильностью, но в долгосрочном периоде это не имеет большого значения. Текущие котировки не оказывают существенного влияния на итоговый результат при вложениях на длительный период. Инвесторы получают прибыль от роста стоимости актива, а также в виде дивидендов. Для эффективности вложений рекомендуется приобретать акции надежных эмитентов с высокой доходностью.

- Недвижимость. Это один из самых надежных инструментов. Доход формируется за счет роста стоимости недвижимости и арендной платы. Вложения в недвижимость требуют большого капитала и долго окупаются.

- Инвестиционные фонды ETF. Владелец капитала получает доход пропорционально доле своего вклада. Управление средствами возлагается на специалистов фонда. За обслуживание с вкладчика взимается комиссия.

- Драгоценные металлы. Данный инструмент отличается высокой надежностью и часто используется в качестве страховки на случай непредвиденных ситуаций, таких как падение рынка и др.

Предполагаемая доходность

Среднегодовая доходность долгосрочных инвестиций, как правило, превышает аналогичный показатель краткосрочных вложений. Финансовые кризисы, негативные факторы экономики, политические события оказывают влияние на фондовый рынок и способствуют его временному спаду. Но впоследствии ситуация, как правило, нормализуется и в большинстве случаев не отражается на результате инвестирования.

Внимание! Доходность долгосрочных инвестиций зависит от выбранного инструмента. Например, по некоторым акциям данный показатель может достигать 20 %, а по депозитам, как правило, не превышает 7 %.

Риски инвестора

Долгосрочные вложения связаны с несколькими видами рисков. Спрогнозировать состояние экономики на несколько лет вперед бывает сложно. Поэтому рассчитать эффективность инвестиций в длительном периоде непросто.

Основные риски при долгосрочных вложениях:

- Потеря капитала. Особенно это актуально на начальных этапах деятельности. Причиной может быть недостаток знаний в данной сфере и отсутствие навыков в управлении активами.

- Длительная окупаемость. Существует вероятность, что вложенные средства принесут прибыль нескоро. Возможны также дополнительные расходы на поддержание проекта.

- Отсутствие гарантии получения дохода по завершении срока вложений. Составить точный прогноз на несколько лет вперед трудно, поэтому результат может быть не таким, как ожидал инвестор.

Внимание! Инфляция — это негативный экономический фактор, усиливающий риски при долгосрочных инвестициях. При больших темпах ее роста доход может оказаться меньше запланированного.

Можно ли вложить средства и забыть на весь срок инвестирования?

Для снижения рисков долгосрочных вложений рекомендуется использовать одновременно несколько видов инструментов. Надежные активы обеспечат безопасность капитала, а высокорисковые с большой доходностью — принесут прибыль.

Но даже грамотно составленный инвестиционный портфель требует от владельца постоянного контроля. Это позволит быстро принять управленческие решения в сложной ситуации.

Долгосрочные вложения при грамотном составлении инвестиционного портфеля и эффективном управлении могут принести существенную прибыль инвестору. Данный вид деятельности не предполагает активных действий и требует небольших затрат времени от владельца капитала, поэтому подходит как опытным инвесторам, так и новичкам. Тем не менее долгосрочные капиталовложения сопряжены с рисками и требуют определенного контроля. При возникновении трудностей в управлении инвестиционным портфелем рекомендуется передать его в доверительное управление или приобрести активы портфельного типа, такие как ETF и др.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Инвестиции: когда начинать, сколько откладывать

Время это самый ценный жизненный ресурс. В инвестициях время и терпение это, пожалуй первое, что нужно усвоить новичку. Чем раньше начать сберегать и вкладывать, тем быстрее сформируется ваш капитал. Я открыл свой первый брокерский счет будучи студентом второго курса института, но не осознавал тогда всей важности процесса инвестирования. По-настоящему инвестировать я начал лишь 3 года назад. Сейчас жалею, что не выделял средств на это ранее.

Считаю, что это не самый важный вопрос для новичка. Как правило, на первых этапах суммы инвестиций не такие большие. Если речь идет о инвестиционном подходе, когда сделки не частые и суммы небольшие — достаточно выбрать брокера, где нет ежемесячной платы. В противном случае эти списания могут существенно отразиться на вашей доходности. Если говорить о трейдинге — нужно выбирать брокера с минимальной комиссией за сделку.

Я сам инвестор и всем советую. К сожалению людям присуще желание быстро разбогатеть. Инвестиции — это не тот путь. Инвестиции — это длинная и более безопасная дорога к беззаботному существованию. Трейдинг — это прыжок в неизвестность. Сегодня вы можете заработать 1000% доходности, а завтра от вашего депозита ничего не останется. Среди богатейших людей мира нет трейдеров, которые заработали огромное состояние использовав спекулятивные стратегии. Уорен Баффет, Питер Линч, Бенджамин Грэм инвестировали в ценные бумаги, покупая при этом не просто акции, а кусочки бизнеса компаний.

Ценные бумаги это тоже инвестиции в бизнес. Разница лишь в том, что на бирже торгуются бумаги известных крупных компаний с собственной структурой управления. У эмитентов есть история финансовых показателей, представленная в открытом доступе. Есть история стоимости компании. Вкладываясь в любой другой бизнес у вас не будет такой полной информации. В случае неудачи навряд ли получится вернуть свои деньги или удачно его продать. Через акции вы можете купить бизнесы разных эффективных компаний и продавать одним кликом, если что-то идет не так.

Нужно всегда искать компромиссы и думать рационально. Если питаться сухарями, ходить в рваной одежде и вкладывать все деньги в фондовый рынок — это ни к чему хорошему не приведет. Глядя на свой капитал в старости вы будете ощущать боль от упущенной молодости. Важно определить границы комфорта и совсем немного себя ущемлять, к примеру не купить попкорн с колой в кино или пропустить парочку походов в ресторан.

На сайтах брокеров, популярных соцсетях вы найдете массу информации о том, какие акции нужно покупать. Некоторые источники даже расскажут по какой цене брать и когда продавать, но доверять такой информации я не советую.

На цены акций влияет слишком много факторов, некоторые из которых невозможно предугадать: стихийные бедствия, эмоциональные решения отдельных глав государств, или коронавирус. Однако, определить тренд котировок вполне возможно. Для этого необходимо:

- Быть в курсе происходящих событий у рассматриваемых компаний и отрасли в целом. Сам читаю телеграмм-каналы: Stock News — новости эмитентов, MMI — от кандидата экономических наук Кирилла Тремасова и Дивиденды Forever — Ларисы Морозовой, автора курса по инвестициям «Начните с буквы А» (У. Баффет).

- Следить за финансовыми показателями компаний: выручка, прибыль, долговая нагрузка. Все публичные компании обязаны раскрывать свою отчетность на собственном сайте или через публичные ресурсы, например e-disclosure.ru. Я читаю отчетность самостоятельно, а отслеживаю динамику показателей на сайте blackterminal.ru

- Следить за дивидендными выплатами. Ранее подробно писал в этой статье.

Изучайте рынок и стройте собственные инвестиционные идеи. Не доверяйтесь маркетологам брокеров или редакторам пабликов, для которых это лишь контент. Для вас их публикация может обернуться финансовыми потерями.

Источник

Лучшее время для инвестиций. Как влияет дата входа в рынок на конечный результат

Есть такое хорошее высказывание: Лучшее время для начала инвестиций было десять лет назад. Второй благоприятный момент был вчера. Следующий — это сегодня.

Ок. Вчера и десять лет назад — это все в прошлом. А почему сейчас? Ведь логично подобрать правильную точку входа. Купить акции на низах (коррекции). Какой смысл инвестировать на пиках (максимумах)? Лучше дождаться падения. И покупать подешевевшие активы. Это было бы правильнее.

Вроде бы звучит логично. Но .

При большом сроке инвестирования, исчисляемого десятками лет (например, при накоплении на безбедную старость) какую стратегию в основном используют? «Купи и держи».

Статистически, рынки на длительных интервалах всегда растут. И чем длиннее срок инвестирования, тем меньшие риски несет инвестор. Вероятность получить прибыль на отрезке в 20-30 лет в разы выше, чем на 1-3-х летнем интервале. Даже с учетом кризисов.

Кстати о кризисах. По статистике они случаются в среднем через 6-8 лет. Каждый 3-4-й год фондовый рынок заканчивается в минусе. Соответственно, чем длиннее горизонт инвестирования, тем больше вероятность застать не один, а несколько падений на рынке.

К чему я все это?

Если вы например, опасаетесь инвестировать деньги сейчас (на пиках) и ожидаете благоприятного момента для входа.

Ок. Дождались коррекции. Покупаете акции. Вы смогли удачно зайти в рынок. Но через несколько лет вас обязательно настигнет новая коррекция. И как это может повлиять на будущую доходность? И конкретно на конечный финансовый результат (прибыль).

Доходность фондового рынка за 20 лет

При начале инвестирования у нас есть главная проблема. Неизвестно как будут вести себя рынок в будущем. Через год-два, а тем более через 10-20 лет.

Поэтому, все что мы можем — использовать исторические данные для примерного прогнозирования будущей прибыли.

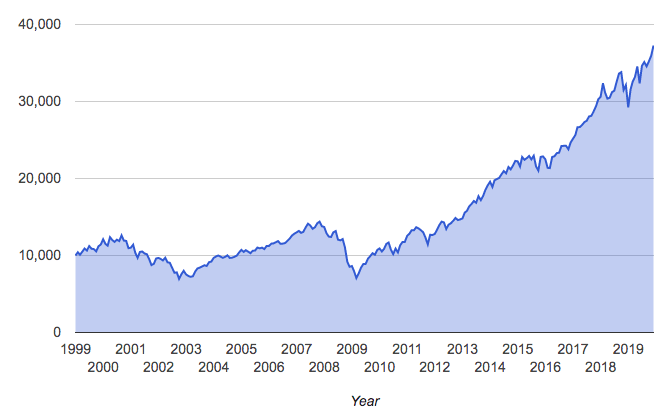

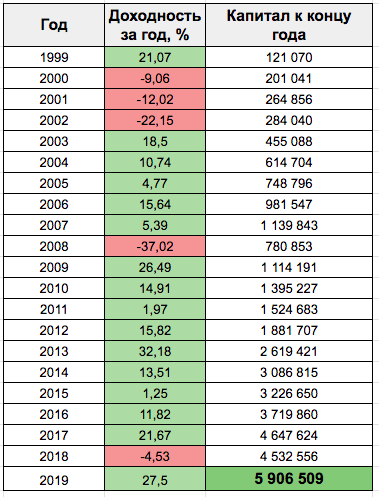

Для исследования возьмем не очень удачный для инвесторов отрезок времени (надейся на мир, но будь готов к войне). С 1999 по 2019 года. На примере фондового рынка США (S&P 500).

За это время произошел крах доткомов (2000 г.) и ипотечный кризис (2008 год).

За 20-ти летний период рынок заканчивал год с отрицательным результатом 5 раз. Максимальные просадки достигали более 50%.

Индекс S&P 500. 1999 — 2019 гг.

Индекс S&P 500. 1999 — 2019 гг.

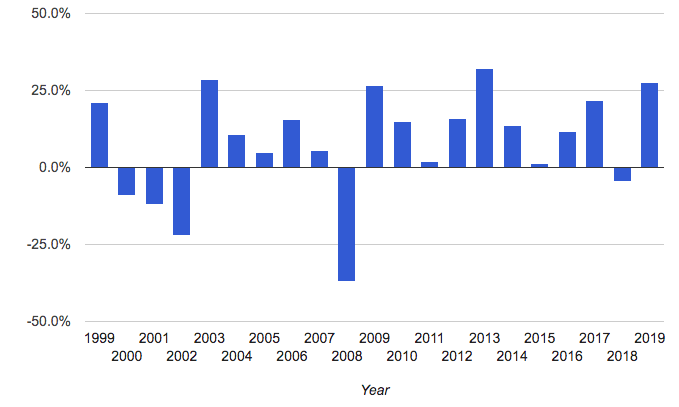

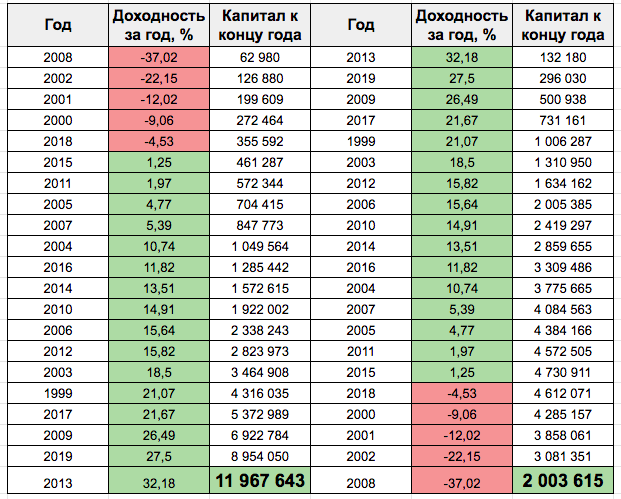

У нас есть статистика по доходности (убытков) по каждому году отдельно. Зная ее, мы можем спрогнозировать примерный будущий результат от инвестиций. И самое интересное . как изменится будущая прибыль, при изменении порядка следования убыточных и прибыльных периодов.

Иными словами, будет ли меняться результат, если вы начинаете инвестировать на пике или на дне котировок за определенный интервал времени.

Индекс S&P 500 — прибыль / убытки по годам

Индекс S&P 500 — прибыль / убытки по годам

Способы инвестирования

Какие могут быть варианты, при долгосрочной пассивной стратегии?

Вариант 1. В наличии есть определенная сумма денег. Инвестор заходит всей суммой сразу в рынок. Покупает активы независимо от текущих котировок. И на протяжении всего горизонта ни вкладывает больше ни копейки. Капитал сам по себе растет (или уменьшается). Без надзора владельца.

Вариант 2. Инвестор может выделять некую сумму для покупки активов через равные промежутки времени. Например, раз в год. И так в течение 20-ти летнего срока.

Вариант 3. Комбинация первых двух вариантов. У инвестора есть определенная сумма денег на руках. Которую от вкладывает сразу. Плюс ежемесячно (ежегодно) добавляет небольшую часть свободных денег.

Вариант 1. Единовременное вложение

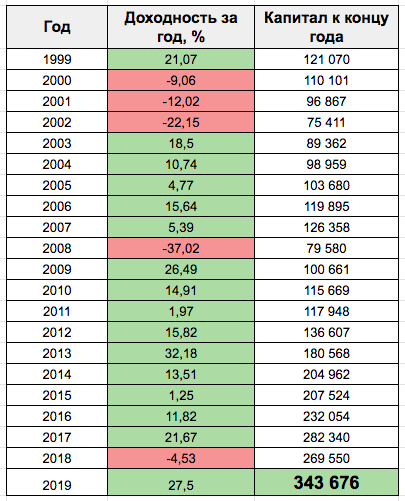

Для начала возьмем реальные данные. На примере вложения 100 000 каких-то денег (рублей, долларов). На самом деле это неважно. Оценивать будем относительную доходность (в процентах).

Инвестор вкладывает деньги в 1999 году практически на пике.

Обратите внимание, что за первые 10 лет, общая доходность крутилась примерно на первоначальном уровне. И только потом начался рост.

Но даже с учетом «потерянного десятилетия», среднегодовая доходность за 20 лет составила 6,5%.

К концу срока, инвестор бы заработал 343 тысячи. Или получил 243% доходности.

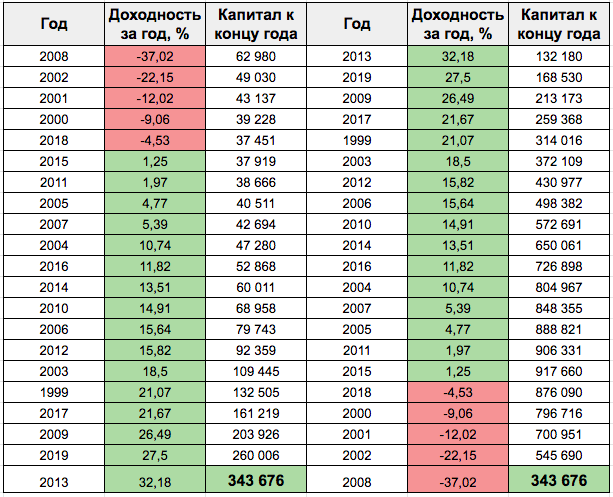

Давайте изменим последовательность годовых периодов, и посмотрим что получилось бы с деньгами, при условии:

- в начале срока были бы только убыточные года, потом шли только прибыльные.

- все убыточные года перенесем в конец 20-ти летнего периода. В начало поставим только прибыльные.

В первом случаем мы бы инвестировали на дне. Во втором — на пике.

Как вы думаете, какой из этих 2-х вариантов предпочтительнее?

Мы получаем абсолютно идентичный результат. Независимо от того, в какой последовательности следуют убыточные и прибыльные периоды.

На первый взгляд кажется магия! Но на самом деле обычная математика.

Не имеет никакого значения, порядок следования: сначала прибыль, потом убытки. Или наоборот.

Сами можете посчитать. Получена прибыль в 10 процентов. На следующий год — убыток 10%. Как не меняй местами — конечный результат всегда будет один.

Как правильно считать общую доходность?

Перемножением отдельных годовых доходностей (подробнее описано здесь).

Прибыль 10% — это будет 1,1.

Убыток -10% — получаем коэффициент 0,9%.

1,1 х 0,9 = 0,99. Или 99% от капитала. Или 1 процент убытка.

При длительном периоде инвестирования — точка входа не имеет особого значения. Поэтому ждать падения и опасаться входить в рынок на пиках не имеет смысла.

Вариант 2. Регулярные пополнения счета

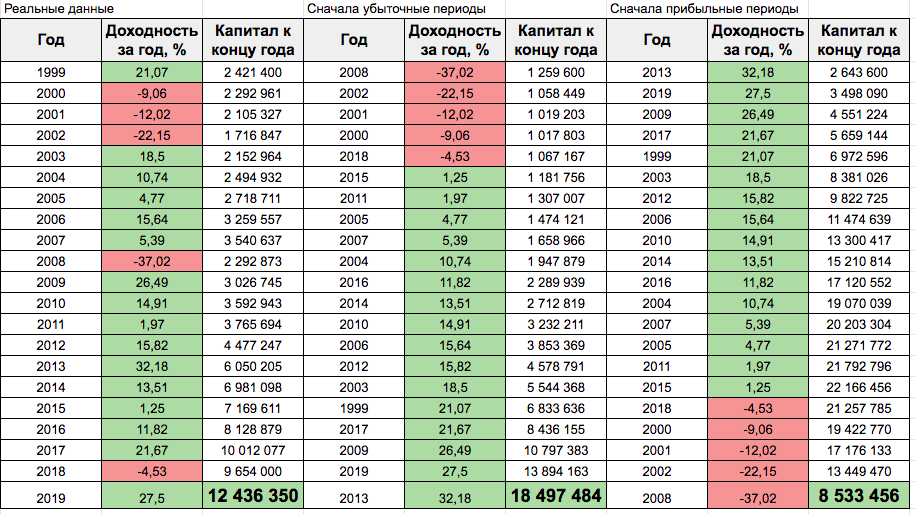

У нас те же самые условия. Срок инвестирования 20 лет. Только деньги на счет будут вноситься ежегодно. Равными суммами. На протяжении всего срока. Пусть снова будет по 100 тысяч.

За 20 лет удастся пополнить счет на 2 миллиона.

И какой результат мы бы получили?

Реальные исторические данные.

Неплохо. Вложили 2 млн. На выходе получили почти в 3 раза больше.

Среднегодовая доходность составила 8,63%. Выше примерно на 33%, чем при единовременном инвестировании (6,5%).

Что у нас получится по двум другим результатам? Когда отсортируем доходности от лучшей к худшей. И наоборот.

Результаты получились довольно неожиданными.

При переносе убыточных периодов в начало срока инвестирования, рост капитала оказался максимальный. Итоговая сумма выросла в 6 раз.

Среднегодовая доходность составила — 14%.

А вот при обратном сценарии (в начале лучшие года, потом худшие) мы сработали практически в ноль. За 20 лет внесли 2 млн. и получили сверху всего чуть больше 3 тысяч.

Практически околонулевая среднегодовая доходность.

Как это можно объяснить?

На ранних этапах мы рискуем малыми суммами. Ежегодно покупаем активы всего на 100 тысяч. И получаемые убытки в начале, съедают небольшую часть текущего капитала. Потерять 37% на первом году от 100 тысяч, НАМНОГО ВЫГОДНЕЕ, чем те же 37%, но от 3 миллионов.

Аналогично и с ростом фондового рынка. В начале пути капитал небольшой. И даже двузначные годовые доходности рынка, в абсолютных деньгах приносят «копейки». Заработать 20% с 200 000 — это всего 40 тысяч. А 20% прибыли с миллиона — уже в пять раз больше (дополнительный доход 800 тысяч сверху).

Вывод.

Как не странно, когда рынки долгое время находятся на максимумах (под конец долгосрочного бычьего тренда). И велика вероятность скорого наступления кризиса или серьезной коррекции — это хороший момент для входа в рынок. При долгосрочном инвестиционном горизонте.

Либо когда уже идет падение котировок — тоже неплохо. И чем дольше продлится медвежий тренд в начале вашего инвестиционного горизонта, тем лучше для вашего капитала.

Опасность заключается инвестировать деньги сразу после окончания медвежьего рынка. И перед началом длительного восходящего тренда. Капитал растет. Но учитывая небольшой размер капитала в начале срока, это сильно не влияет на будущую доходность. Здесь мы имеем повышенные риски потерять все накопленное (пополнения за долгие года+рост стоимости активов) буквально за несколько неудачных (убыточных) периодов в будущем.

Можно ли как то с этим бороться?

Ежегодная ребалансировка. Или по мере роста капитала, продавать часть сильно подорожавших активов (фиксировать прибыль) и переводить деньги в менее волатильные инструменты (облигации). Таким нехитрым способом вы защитите часть своих денег при наступлении серьезных просадках в будущем.

Либо к концу срока инвестирования (если результат не очень впечатляющий) продлить время нахождения денег еще . на несколько лет. До восстановления капитала до приемлемого для вас уровня. Главный минус — непонятно, сколько дополнительно времени придется ждать. Год-два, 5-10 лет?

Вариант 3. Единовременное вложение + ежегодные пополнения

На руках есть определенная сумма денег на старте. Допустим 2 миллиона. Плюс ежегодные пополнения по 100 тысяч. И так на протяжении 20 лет. Итого будет внесено 4 миллиона рублей.

Результаты по 3-м вариантам в таблице.

В первом случае (реальные данные — таблица слева) мы получили более 12 миллионов. Среднегодовая доходность — 6,8%

При старте с медвежьего рынка (таблица в середине), мы получаем 18,5 миллиона. Среднегодовая доходность — 9,2%.

В третьем варианте, когда нас застал медвежий рынок в конце срока инвестирования, получаем «всего» 8,5 млн. Средняя доходность выходит 4,64% в год.

Глядя на третий вариант (справа в таблице) возникает резонный вопрос: «А зачем ждать 20 лет. На 15 году инвестирования капитал уже вырос до 22 миллионов. И можно закрывать позицию.»

Проблема в том, что мы не знаем как поведет себя рынок на следующий год. Возможно опять будет плюс.

Решение опять одно. С течением времени фиксировать часть прибыли по сильно подорожавшим активам. Делая ребалансировку в пользу других инструментов (облигаций). Оставляя возможность оставшемуся капиталу возможность для роста.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник