- Пенсионный Фонд Норвегии — Прибыль 2020г: NOK 1,069.71 трлн ($124,714 млрд)

- Норвежский пенсионный фонд о том, куда он инвестирует сверхдоходы от нефти и что из этого выходит (часть 2)

- От 50-30-20 к взвешиванию по рыночной капитализации

- Развивающиеся рынки

- Давид или Голиаф?

- Пенсионный фонд Норвегии заработал рекордную сумму благодаря ралли на фондовых рынках

Пенсионный Фонд Норвегии — Прибыль 2020г: NOK 1,069.71 трлн ($124,714 млрд)

Government Pension Fund Global (GPFG)

Общий долг на 31.12.2018г: NOK 389,491 млрд

Общий долг на 31.12.2019г: NOK 367,015 млрд

Общий долг на 31.12.2020г: NOK 431,983 млрд

Прибыль 2014г: NOK 543,634 млрд (доходность Фонда +7,6%)

Прибыль 2015г: NOK 333,779 млрд (доходность Фонда +2,7%)

Прибыль 2016г: NOK 446,673 млрд (доходность Фонда +6,9%)

Прибыль 6 мес 2017г: NOK 498,818 млрд

Прибыль 2017г: NOK 1,027.79 трлн (доходность Фонда +13,7%)

Убыток 6 мес 2018г: NOK 3,410 млрд

Убыток 2018г: NOK 485,192 млрд (доходность Фонда -6,1%)

Прибыль 6 мес 2019г: NOK 994,622 млрд

Прибыль 2019г: NOK 1,692.10 трлн (доходность Фонда +19,9%)

Убыток 6 мес 2020г: NOK 187,986 млрд

Прибыль 2020г: NOK 1,069.71 трлн (доходность Фонда +10,9%)

GPFG – Портфель/Вложения Глобального Пенсионного Фонда Норвегии

Доля портфеля в акциях **** Фиксированный доход * в Недвижимости

2016г: NOK 4,692 трлн (62,5%) * NOK 2,577 трлн (34,3%) * NOK 242 млрд (3,2%)

2017г: NOK 5,653 трлн (66,6%) * NOK 2,616 трлн (30,8%) * NOK 219 млрд (2,6%)

2018г: NOK 5,477 трлн (66,3%) * NOK 2,533 трлн (30,7%) * NOK 246 млрд (3,0%)

2019г: NOK 7,145 трлн (70,8%) * NOK 2,670 трлн (26,5%) * NOK 273 млрд (2,7%)

2020г: NOK 7,945 трлн (72,8%) * NOK 2,695 трлн (24,7%) * NOK 273 млрд (2,5%)

www.nbim.no/en/publications/reports/

Сильные результаты в нестабильный год

В 2020 году Государственный пенсионный фонд Global вернул 10,9 процента, или 1070 миллиардов крон, за год, характеризуемый неопределенностью и значительными колебаниями.

Доходность вложений в акционерный капитал фонда составила 12,1%. Вложения в недвижимость, не котирующуюся на бирже, вернули -0,1%, тогда как доходность инвестиций с фиксированным доходом составила 7,5%. Общая доходность фонда была на 0,27 процентных пункта выше доходности контрольного индекса.

«Несмотря на то, что пандемия наложила свой отпечаток на 2020 год, это был еще один хороший год для фонда. Общая доходность фонда в 2020 году была второй по величине с 1998 года, измеренная в кронах. Однако высокая доходность также напоминает нам о том, что рыночная стоимость фонда может сильно измениться в будущем, — говорит председатель правления Ойстейн Олсен.

Вспышка и распространение вируса короны в начале года имели серьезные последствия для рынков.

«Рынок резко упал в первом квартале, а затем быстро восстановился во втором квартале. По словам генерального директора Norges Bank Investment Management Николая Тангена, весь год характеризовался значительными колебаниями на рынке и большими различиями между различными секторами.

Что касается капитала, то особенно положительный вклад в доходность внесли технологические компании США.

«Технологические компании получили самую высокую прибыль в 2020 году — 41,9%. В основном это связано с пандемией, которая привела к значительному увеличению спроса на продукты для онлайн-работы, образования, торговли и развлечений», — говорит Танген.

Крона обесценилась по отношению к нескольким основным валютам в течение года. Движение валюты способствовало увеличению стоимости фонда на 58 миллиардов крон. В 2020 году из фонда было выведено 298 миллиардов крон.

По состоянию на 31 декабря 2020 года размер фонда составлял 10,914 триллионов крон ($1,272.43 трлн), из которых 72,8% были инвестированы в акции, 2,5% — в незарегистрированную недвижимость и 24,7% — в инструменты с фиксированной доходностью.

Источник

Норвежский пенсионный фонд о том, куда он инвестирует сверхдоходы от нефти и что из этого выходит (часть 2)

В первой части я рассказал о том, что это вообще за фонд такой и об их аллокации активов. Там же была раскрыта тема, почему этот фонд инвестирует деньги норвежцев гораздо более агрессивно, чем принято ожидать от «пенсионных» фондов: ведь держать долю 70% в акциях — это довольно агрессивный подход.

Во второй части я переведу ту часть их 106-страничного отчёта, в которой они рассказывают о том, как и по каким правилам они распределяют свои вложения в акции: по регионам и отдельным странам, по рынкам — развитый и развивающийся, по величине компаний.

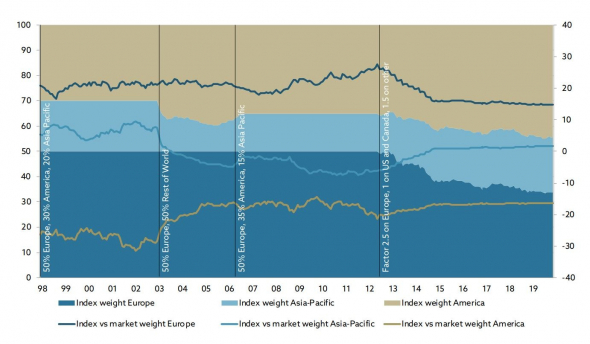

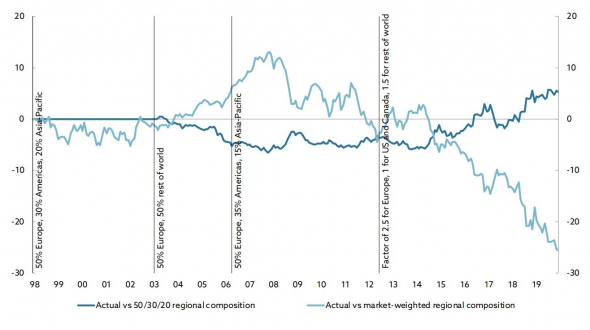

От 50-30-20 к взвешиванию по рыночной капитализации

Когда наш фонд только начал инвестировать в акции, в 1998 году мы приняли решение разделить наши инвестиции на три географических региона: Европу, Америку и Азиатско-Тихоокеанский регион. Распределение между ними было таким: 50, 30 и 20 процентов соответственно. По сравнению с размерами этих рынков, выбранное распределение капитала было сильно смещено в сторону Европы. Это значило, что у фонда были гораздо большие вложения в Европейские компании, чем в остальной Мир.

Однако, в скором времени стратегию пришлось менять: в азиатско-тихоокеанском регионе Япония занимала слишком большой вес, притом что состояние её экономики вызывало сомнения. Поэтому, в 2003 г. решено немного видоизменить подход, сделав распределение таким: 50% Европа и 50% — остальной мир. Фондовый рынок США и Канады в то время рос опережающими темпами (как раз сдулся пузырь доткомов и начал надуваться ипотечный пузырь), это заставило норвежцев вновь скорректировать стратегию: 50% Европа, 35% Америка, 15% Азиатско-Тихоокеанский регион. Таким образом, на объем инвестиций в акции США были наложены ограничения.

В таком формате распределение между регионами просуществовало до 2012 года, когда норвежцы наконец отменили фиксированные веса регионов, плавно начав переход к общепринятому стандарту — взвешиванию по долю на рынке, но… Со своими, норвежскими, нюансами. Так, для Европы был поставлен увеличивающий коэффициент 2,5х, а для остального мира за исключением США и Канады — увеличивающий коэффициент 1,5х. Только США и Канада имели коэффициент 1х, тем самым было вновь наложено искусственное ограничение на размер инвестиций в эти две страны. Такого подхода норвежский пенсионный фонд придерживается до сих пор.

Так каков же результат? А результат печальный:

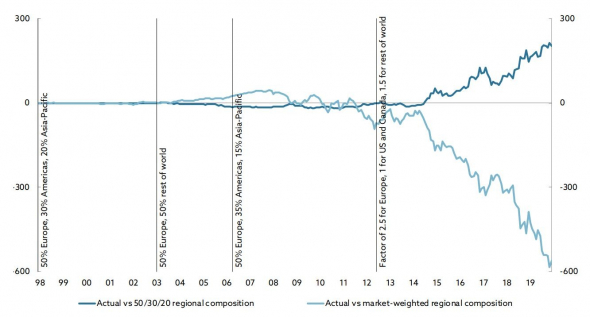

На графике светло-синяя линия — это результат выбранной стратегии против подхода со взвешиванием по капитализации. Целых 25% недополученной прибыли с 1998 года! Темно-синяя линия — это результат актуальной стратегии (взвешивание по рынку, но с коэффициентами и ставкой на экономику Европы) против результата изначально избранной стратегии «50/30/20».

В абсолютном выражении — это около 200 млрд крон плюсом за неконсервативность и смелость в переходе от старой стратегии к новой, но почти 600 млрд крон упущенной выгоды, благодаря ставке на опережающее развитие Европы.

И здесь вспоминается недавнее выступление Баффетта, которое я переводил для вас и его легендарная фраза: «Никогда не ставьте против Америки».

Норвежцам плюс за признание и демонстрацию ошибок.

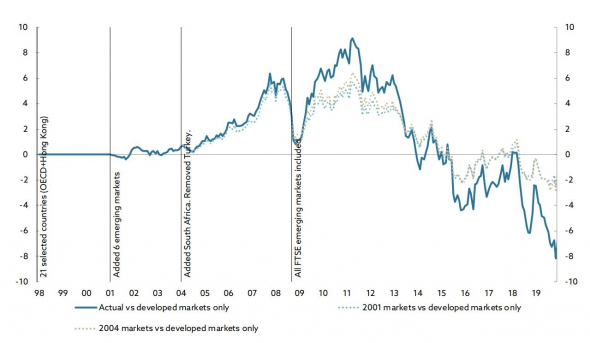

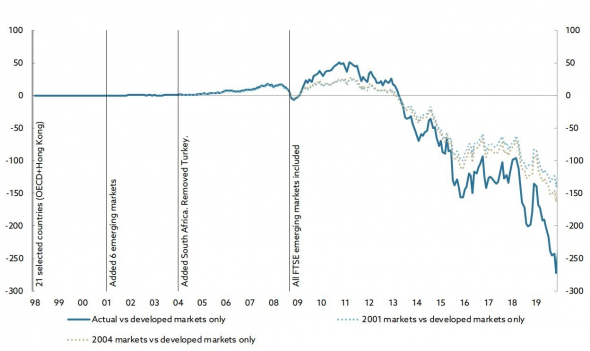

Развивающиеся рынки

В 1998 году мы приняли решение начать с 20 развитых стран ОЭСР (Организация экономического сотрудничества и развития) и акций Гонконга. Развивающиеся рынки впервые были включены в наш портфель в январе 2001 г.: это были Бразилия, Южная Корея, Мексика, Тайвань и Турция. В январе 2004 г. мы немного изменили подход, убрав Турцию из списка стран и включив ЮАР.

В исключении Турции в 2004 году нет никакого политического подтекста: просто рынок Турции был очень мал, и дабы не городить огород с коэффициентами, они просто заменили её. По крайней мере, таков официальный комментарий фонда.

В сентябре 2008 г. Норвежский пенсионный фонд включил в список ещё 19 развивающихся стран, и среди них — Россию. Время было выбрано неслучайно: это произошло сразу после краха Lehman Brothers, когда мировые фондовые рынки устремились в ад, где их с удовольствием поджидали норвежцы, предварительно продавшие немало нефти по $120-$130 за баррель. Выглядит как шикарный план: безумие на рынке нефти и финансовый апокалипсис лопнувшего ипотечного пузыря обратить себе в плюс, скупив доли в подешевевших компаниях развивающихся стран со ставкой на их быстрое восстановление.

И до 2013 года эта ставка шикарно работала: тёмно-синяя линия демонстрирует отдачу выбранной стратегии против ставки только на развитые экономики мира. Но в 2013 году избранная стратегия начала терять позиции. Дело в том, что развитые рынки начиная с 2013 года и вплоть до сегодняшнего момента растут гораздо лучше. А развивающиеся рынки то и дело встречаются с проблемами: то проблемы с ценами на сырье в 2015-2016 гг (а развивающиеся рынки гораздо больше от них зависят), то пузырь в китайских акциях в 2015, а сейчас, в ковидогеддон этот разрыв вновь растёт: развивающиеся страны не могут себе позволить печатать горы вертолетных денег, раздавая их страждущим, а развитые — могут. Богатые становятся ещё богаче.

Как итог — выигрыш от ставки на развивающиеся рынки в 50 млрд крон в 2010-2012 превратился в упущенную выгоду в размере 250 млрд крон в 2020 году. Будет ли норвежский пенсионный фонд менять стратегию или продолжит держать ставку против Америки и за развивающиеся рынки — комментария в отчете не было.

Давид или Голиаф?

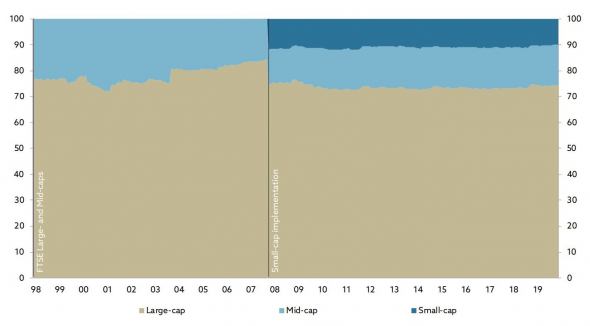

Первоначально наш базовый индекс акций включал только крупные и средние компании. Но по мере роста фонда Банк Норвегии предложил в апреле 2003 г., что фонд должен быть инвестирован в более широкий круг компаний. Это означало, что нам нужно нарастить количество компаний в портфеле с 2000 до почти 7000.

Но всё равно это были компании со средней капитализацией. Фонд рос, и в какой-то момент норвежцы вновь упёрлись в потолок. Требовалось решить: либо они растут вширь, добавив в портфель компании с малой капитализацией, либо они растут в высоту, наращивая доли в крупных корпорациях.

Для понимания размеров, пример компании с крупной капитализацией — Лукойл, пример компании со средней капитализацией — Тинькофф Групп, пример компании с малой капитализацией — Саратовский НПЗ.

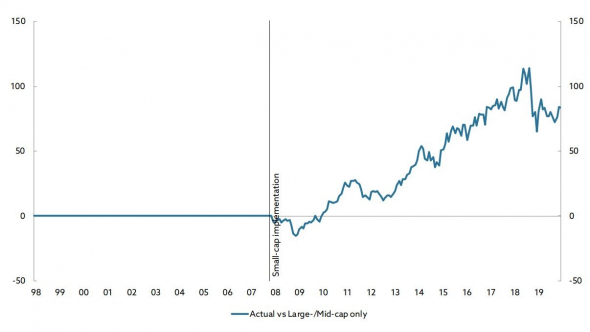

Как видно из графика, в октябре 2007 года решено было добавить акции компаний с малой капитализацией на 10% от портфеля, снизив долю гигантов с 85% до 75%, и оставив долю средних компаний в размере 15% неизменной.

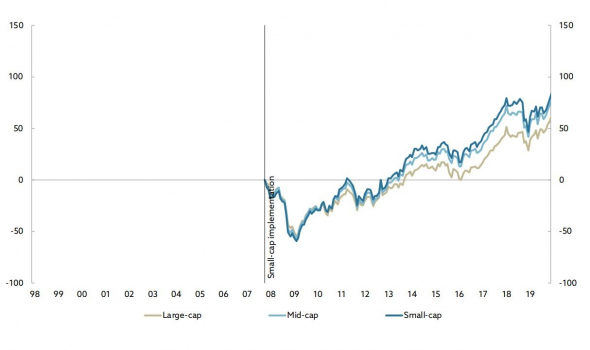

С того момента, невзирая на мощнейший финансовый кризис 2008 года, когда падение в акциях было огромным (более 50%), компании-малыши показали хороший результат — рост на 80%, по сравнению с 60% роста в гигантах.

В абсолютном выражении решение инвестировать в мелкие компании принесло норвежцам около 80 млрд крон. На графике — результат относительно того, если бы решили «расти в высоту».

У меня по сравнению с норвежцами аллокация активов просто смешная: 77% США, 3% Китай, 20% Россия. Я до сих пор придерживаюсь мнения, что рынок мировых акций и рынок акций США имеет высокую корреляцию, поэтому в распылении по развитым рынкам (Японии, Европе) смысла немного. Россия же представляет у меня в портфеле развивающиеся рынки. И результат здесь, как и у норвежцев с их ставкой на развивающиеся рынки, удручает. Но надежда умирает последней 😉 Ну и конечно же, я сильно зависим от условий на российском фондовом рынке и ограниченности инструментов.

А если говорить о размерах компаний, выбранная мной стратегия предполагает ставку на компании с большой капитализацией. Я сейчас нахожусь примерно там, где норвежцы находились в начале 2000-х. И сверну ли я с этой дорожки или нет — я не знаю. Время покажет. Стоит отметить, что на СПб Бирже есть большой выбор компаний с малой капитализацией, «покупай-не хочу». Правда, опять же — все они из США и пара компаний из Китая.

Ну а у норвежцев нужно поучиться анализу решений и начать записывать себе куда-то: когда и что я менял в стратегии, чтоб через 10-15 лет проверить результат этих решений.

Источник

Пенсионный фонд Норвегии заработал рекордную сумму благодаря ралли на фондовых рынках

Москва. 27 февраля. INTERFAX.RU — Государственный пенсионный фонд Норвегии (он же Нефтяной фонд), самый большой фонд национального благосостояния в мире, в 2019 году заработал рекордную сумму благодаря ралли на фондовых рынках.

Как сообщается в отчетности фонда, доход составил 1,692 трлн норвежских крон ($180 млрд), или 19,9%. В номинальном выражении показатель был максимальным, в процентном — вторым по величине за время существования фонда (рекорд был зафиксирован в 1998 году).

По итогам 2018 года фонд потерял 485 млрд крон, причем убыток был отмечен впервые за семь лет. За последние десять лет среднегодовой доход от инвестиций фонда составляет 7,8%, с учетом расходов на управление и инфляции — 6%.

Инвестиции в акции в 2019 году принесли доход в 26%, в инструменты с фиксированной доходностью — 7,6%, в недвижимость — 7,6%. На конец прошлого года вложения фонда в акции составляли 70,8% его инвестпортфеля, в облигации — 26,5%, в недвижимость — 2,7%.

«2019 год был очень хорошим годом для фонда. Рыночная стоимость увеличилась на 1,832 млрд крон — до 10,088 млрд крон на конец года. Это самое значительное годовое повышение в истории фонда», — заявил глава Банка Норвегии Эйстейн Ульсен.

Государственный пенсионный фонд Норвегии был создан в 1990 году. За его управление отвечает подразделение норвежского центробанка Norges Bank Investment Management (NBIM). На мировых рынках госфонд работает через структуру Government Pension Fund Global. Фонд инвестирует преимущественно за пределами страны, чтобы не подстегивать инфляцию в Норвегии.

Источник