- Инвестиционное партнерство (определение, примеры) | Как это устроено?

- Что такое инвестиционное партнерство?

- Примеры инвестиционного партнерства

- Преимущества инвестиционного партнерства

- Недостатки инвестиционного партнерства

- Ограничения

- ЭКОНОМИКА И БИЗНЕС: теория и практика

- международный ежемесячный научный журнал

Инвестиционное партнерство (определение, примеры) | Как это устроено?

Что такое инвестиционное партнерство?

Инвестиционное партнерство относится к любой форме владения бизнесом, при которой не менее 90% всех его инвестиций хранятся в финансовых инструментах, таких как облигации, фьючерсы на акции и опционы, а основной полученный доход (обычно> 90%) будет идти иметь такие финансовые активы в качестве источника.

Примеры инвестиционного партнерства

Ниже приведены некоторые из примеров:

- Хедж-фонды

- Паевые инвестиционные фонды

- Частный акционерный капитал

- Венчурные капиталисты

- Услуги по управлению портфелем

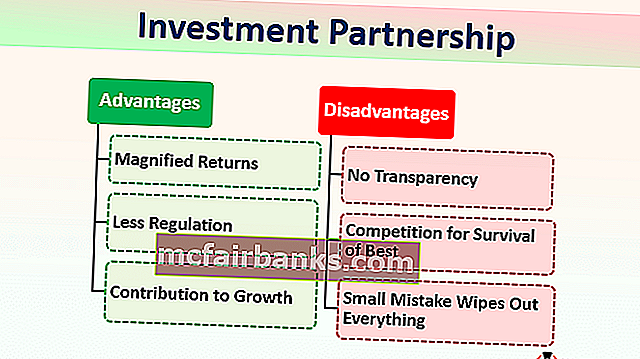

Преимущества инвестиционного партнерства

- Увеличенная доходность — такие виды бизнеса обычно подпадают под категорию альтернативных инвестиционных фондов. Они инвестируют в рискованные ценные бумаги, в которых также есть потенциал для более высокой доходности. Следовательно, существует высокая вероятность получения более высокой прибыли от инвестиций в такие инвестиционные партнерства.

- Меньше регулирования — для альтернативных категорий инвестиционных фондов, таких как хедж-фонды, регулирование также ограничено, и фонды сами решают, как они управляют своими инвестициями. Следовательно, они могут свободно применять свой стиль стратегии для получения максимальной и оптимальной прибыли для инвесторов. Не было бы большого вмешательства

- Вклад в рост — такого рода инвестиционные партнерства обеспечивают необходимый капитал роста для компании, которая стремится привлечь средства. Для компаний, которые стремятся привлечь средства от институциональных инвесторов, этот путь будет жизнеспособным вариантом, поскольку компании могут соответствовать критериям, требуемым для определенных холдингов в компании в форме институциональных инвесторов, когда они впервые ищут IPO. Более того, некоторые компании могут избегать способа получения денег через публичного эмитента из-за различных правил и формальностей. В таких случаях они выбирают путь обеспечения финансирования от хедж-фондов с помощью общей процедуры, известной как частное размещение.

- Предоставляет начальный и ангельский капитал — такая форма инвестиционного партнерства продолжает инвестировать в любительские компании, которые только начинают свою деятельность, и тем самым помогает компаниям обеспечить финансирование своего роста. Обычно фирмы венчурного капитала покупают долю в таких компаниях, а затем совершают подходящий выход после того, как компания продолжит рост в течение 5-10 лет.

- Возможность получить доступ к сложным продуктам — имея необходимость инвестировать в инвестиционное партнерство, розничный инвестор может получить доступ, имея доступ к сложным продуктам, в которые инвестируют хедж-фонды, таким как экзотические деривативы, такие как свопы кредитного дефолта и т. Д. конечно не имел бы доступа к таким продуктам. Только вкладывая деньги в такие партнерства, они получают доступ к рынкам для таких продуктов.

- Аутсорсинг управления деньгами в профессиональных руках — имея необходимость предоставлять деньги таким фондам, инвесторы теперь будут передавать управление капиталом профессиональным финансовым менеджерам, и, таким образом, розничный инвестор освобождается от беспокойства о том, какие акции покупать или продавать, за какими рынками следить. возможности и так далее. Он уверен, что теперь их деньгами управляют профессионалы.

Недостатки инвестиционного партнерства

- Отсутствие прозрачности — чаще всего информация об инвестиционных партнерствах не известна, особенно когда речь идет о финансовой отчетности. Инвесторы, хотя и опытные, могут не иметь достаточно знаний и сведений о том, как именно управляются деньги и куда они вкладываются на повседневной основе, что обычно имеет место в хедж-фондах. Более того, они не обязаны публично заявлять о своих результатах и доходах, достигнутых сверхурочно или из года в год. Следовательно, в данном случае не хватает прозрачности для общественности в отношении того, как именно их деньги управляются инвестиционными партнерствами.

- Соревнование за выживание лучших. Когда дело доходит до денег, это естественная тенденция искать лучших в отношении того, кто принесет наибольшую прибыль. Следовательно, на основе исторических данных постоянно проверяется, кто показывает лучшие результаты за год. Следовательно, инвесторы будут стремиться к таким фондам, которые приносят им максимальную прибыль за вложенные деньги. Финансовые СМИ всегда подчеркивают результаты и полученные результаты. В таких сценариях фонды, которые не работают на уровне эталона, действительно вытесняются, и инвесторы могут начать выкупать, а затем перекачивать свои деньги в фонды, которые работают лучше.

- Маленькая ошибка стирает все — были случаи, когда лучший исполнитель не попадал в топ-чарты следующего года. Чаще всего даже замечается, что ведущие хедж-фонды ликвидируются через определенный период времени. Неправильная стратегия или неправильный переход к неправильным акциям может уничтожить богатство, накопленное годами, и инвесторы начнут выкупать. Даже когда речь идет о прямых и венчурных инвестициях, если они инвестируют в компании, которые в настоящее время работают не так хорошо, как раньше, их оценка также будет понижена. Это влияет на доходность фондов PE и VC.

Ограничения

Хедж-фонды и фирмы венчурного капитала обычно ищут финансирование только у аккредитованных и опытных инвесторов, а мелкие розничные инвесторы могут не иметь возможности инвестировать в них.

Источник

ЭКОНОМИКА И БИЗНЕС: теория и практика

международный ежемесячный научный журнал

Постникова А.А. Государственно-частное партнерство как механизм привлечения инвестиций // Экономика и бизнес: теория и практика. – 2017. – №1. – С. 87-91.

Государственно-частное партнерство как механизм привлечения инвестиций

А.А. Постникова , ведущий менеджер отдела продаж

ЗАО « Евросиб СПБ ТС»

(Россия, г . Новосибирск)

Аннотация. В статье рассмотрены вопросы инвестиционного механизма ГЧП. Показано, что ГЧП в общем случае представляет собой особый способ объединения ресурсов бизнеса и г о сударства . П ри этом достигается наибольшая эффективность достижения общественных и н тересов с точки зрения рационального использования имеющихся ресурсов, при этом созд а ется отдельный объект, имеющий общественную значимость в силу использования для удовлетвор е ния интересов общества, а также коммерческое значение для инвесторов. Выделены специфич е ские особенности оценки эффективности проектов ГЧП, связанные с инвестиционным механи з мом данных проектов. Выделены особенности инвестиционного механизма ГЧП, связанные с привлечением инвестиций в экономику региона. Сделан вывод об общих закономерностях инв е стиционного механизма ГЧП с точки зрения частных инвесторов .

Ключевые слова: государственно-частное партнерство, инвестиционный механизм, комме р ческая эффективность, инвестиционный климат, инвестиционная привлекательность р е гиона, реализация проектов, частный инвестор, публичный инвестор .

Значимость ГЧП как одного из важнейших инвестиционных механизмов определяется потребностью государства в осуществлении множества направлений деятельности при о г раниченном объеме имеющихся ресурсов. Ряд направлений может быть реализован с бол ь шей эффективностью при условии привлеч е ния частного бизнеса. При этом дост и гается дополнительный эффект с точки зрения объ е динения ресурсов государства и бизнеса, когда каждый из участников на и лучшим образом использует имеющиеся у него ресурсы, вкл ю чая опыт управления пр о ектами. В результате формируется не только механизм достижения общественно значимых интересов при наиб о лее эффективном использовании ресурсов, имеющихся в ра с поряжении государства, но и специфический механизм привлечения инв е стиций.

В общем случае ГЧП представляет собой особый способ объединения ресурсов бизн е са и государства, при котором достигается на и большая эффективность достижения общес т венных интересов с точки зрения рационал ь ного использования имеющихся р е сурсов, при этом создается отдельный об ъ ект, имеющий общественную значимость в силу использов а ния для удовлетворения и н тересов общества, а также коммерческое зн а чение для инвесторов. Поэтому механизм ГЧП может быть отнесен к инвестиционным механизмам. В ходе реал и зации проекта ГЧП создается определенный объект, который обладает теми же параметр а ми, что и любой другой объект инвестиций. Он характериз у ется способностью приносить прибыль инвестору, но при этом данная пр и быль не гара н тирована, поэтому инвестиции сопряжены с риском. Создаваемый объект х а рактеризуется определенным периодом ок у паемости, причем для проектов ГЧП данная окупаемость определяется не только комме р ческими сроками возврата инвестиций, но и сп е цифическими сроками владения объектом. Объект инвестиций в рамках ГЧП характер и зуется определенной доходностью, вследс т вие чего для частного инвестора существует во з можность сопоставления параметров его д о ходности с параметрами доходности др у гих объектов. При этом по проектам ГЧП инв е стор может оценить реальную доходность вложений.

Инвестиционные характеристики прое к тов ГЧП представлены на рисунке 1.

Рис. 1. Инвестиционные характеристики проектов ГЧП

Представленный на рисунке 1 инвестиц и онный механизм оценки эффективности пр о ектов ГЧП позволяет сделать вывод о форм и ровании отдельных оценок проектов ГЧП для публичного инвестора и отдельной оце н ки для частного инвестора. При этом данные оценки дифференцированы. В частности, для публи ч ного инвестора речь не может идти о текущей стоимости бизнеса, как следствие, используе т ся приведенная оценка денежных потоков для бюджета, которая строится, как и NPV , с уч е том дисконтированных дене ж ных потоков, но позволяет оценить сто и мость проекта ГЧП для бюджета.

Специфика инвестиционного механизма ГЧП для публичного партнера проявляется и в оценке рисков. Для частного инвестора это, в любом случае, ставка дисконта, причем оц е нивать данную ставку частный инвестор м о жет с учетом выбора наиболее обоснова н ного для него способа. В то же время, для публи ч ного инвестора это, по существу, бе з рисковая ставка. Согласно п. 25.1 Методики оценки экономической эффективности пр о ектов ГЧП, данная ставка рассчитывается аналогично WACC , но, в общем виде, стоимость «капит а ла» оценивается по безриск о вой ставки для бюджета того уровня, из которого ведется ф и нансирование проекта ГЧП [ 1 ] .

В целом, с подобным подходом можно с о гласиться, поскольку безрисковая ставка уч и тывает неспецифические риски, как сле д ствие, принимаемый риск характерен именно для публичного партнера, что соответствует пп . 5 ст. 4 Закона «О ГЧП» [ 2 ] .

В плане окупаемости проекта действуют, преимущественно, публичные начала, п о скольку, в силу пп . 4 п. 2 ст. 6 Закона «О ГЧП», на период реализации проекта ГЧП, к о торый, в любом случае, должен совпадать с горизонтом данного проекта, собственность с обременением относится на частного инвест о ра. В силу пп . 4 п. 3 ст. 6 Закона «О ГЧП», по завершении проекта объект передается пу б личному инвестору [ 2 ] . Иначе говоря, срок окупаемости совпадает со сроком ре а лизации проекта, получение поступлений от продажи объекта (реверсии) частным инвестором н е возможно, но и затрат по его свертыванию ч а стная сторона не несет. Данные отличия, в р е зультате, не предполагают и с пользования в оценках эффективности проектов ГЧП показ а теля MIRR (модифицир о ванной внутренней доходности), а само предположение о совп а дении ликвидации проекта и завершения дог о вора без дополнительных затрат и поступл е ний у частного и н вестора носит публичный характер. Тем не менее, поскольку данное п о ложение реализуется, хотя и с участием пу б личного инвест о ра, оно может быть отнесено на специфику инвестиционного механизма ГЧП.

Доходность проекта для публичного инв е стора также специфична, поскольку частный инвестор оценивает ее по PI , в то время как для публичного инвестора проект ГЧП являе т ся затратным, поэтому принимается k VFM как показатель сопоставления затрат по альтерн а тивным вариантам реализации проекта, позв о ляющий на практике реализовать п о ложения о сравнительном преимуществе по альтернати в ным способам удовлетворения общественных интересов за счет проекта.

При этом реальная доходность для частн о го инвестора выражается IRR , но для пу б личного инвестора проект ГЧП является, по существу, затратным, а не доходным, треб у ется, с учетом сравнительных преимуществ, реализовать его с наименьшими затратами. Поэтому реальная эффективность проекта должна, вероятно, оцениваться через RPV с учетом п. 26.1 Мет о дики оценки проектов ГЧП [ 1 ] . По существу, это такой же показатель реальной эффекти в ности проекта, без учета альтернатив проекта, как и показатель внутренней доходности для частного инв е стора.

Следовательно, инвестиционный мех а низм оценки проектов ГЧП учитывает экономич е скую специфику реализации проектов для к а ждого из их участников. При этом ко н кретные методы оценки проектов отвечают экономич е скому механизму проектов ГЧП в целом, п о скольку для частного инвестора проект ГЧП является доходным, а для публичного инв е стора это затратный механизм, призванный удовлетворить общественные интересы с на и меньшими затратами публи ч ной стороны.

Поскольку инвестиционный механизм ГЧП охватывает не только затратное участие пу б личного инвестора в реализации проекта, но и доходный проект для частного инвест о ра, он также является механизмом привлечения и н вестиций в конкретный регион. При этом да н ный механизм позволяет с достаточной э ф фективностью учитывать специфику эконом и ки региона. Данное положение ре а лизовано с учетом п. 1 ст. 2 Закона «О ГЧП», которым к элементам регулирования ГЧП отнесено также региональное законодател ь ство о ГЧП [ 2 ] . С учетом данных положений, можно говорить об инвестиционном механизме ГЧП с точки зр е ния привлечения инвестиций в экономику р е гиона, который позволяет наиболее эффекти в но выстраивать взаимодействие власти и би з неса с учетом конкретных ресурсов, которыми располагает регионы для удовлетворения о б щественных интересов, а также общей инв е стиционной привлекательности региона. П о этому, учитывая общую инвестиционную с о ставляющую в формирования инвестиционн о го механизма ГЧП, на региональном уровне данный механизм как способ привлечения и н вестиций может быть представлен в виде р и сунка 2.

Рис . 2. Инвестиционный механизм ГЧП как форма привлечения инвестиций в

Из рисунка 2 видно, что инвестиционный механизм ГЧП реализуется во взаимодейс т вии с общими механизмами привлечения инвест и ций в региональную экономику, хотя проекты ГЧП и отличаются спецификой, в частности, отраслевой. Тем не менее, наравне с другими проектами, реализация проектов ГЧП позвол я ет повышать инвестиционную привлекател ь ность региона. В результате эффективность реализации проектов ГЧП зависит не только от инвестиционного законодательства реги о на, которым регулирую т ся проекты ГЧП, но и от инвестиционного климата в регионе.

Одновременно реализация проектов ГЧП сама по себе формирует более высокую инв е стиционную привлекательность реги о нальной экономики. Поскольку инвестиционный мех а низм ГЧП является специфическим и орие н тирован на привлечение инв е стиций только в отдельных направлениях, в плане формиров а ния инвестиционного законодательства на р е гиональном уровне должны учитывать ресу р сы, которые могут быть вовлечены регионал ь ными властями в реал и зацию проектов ГЧП, кроме того, требуется формирование инфр а структуры ГЧП, которая отвечала бы интер е сам инвесторов. Ин а че говоря, с точки зрения привлечения инв е стиций в экономику региона механизм ГЧП, как и в случае с оценкой э ф фективности пр о ектов ГЧП, также является специфическим, хотя и формируется с учетом общих правил управления инвестициями на уровне частн о го инвестора.

Следовательно, механизм ГЧП выступает специфическим инвестиционным механи з мом, ориентированным на наиболее эффе к тивное использование ресурсов государства для удо в летворения общественных интересов на осн о ве объединения данных ресурсов с ресурсами частного инвестора и предполагающим ос о бый механизм реализации прое к та, связанный с созданием объекта, ориентированного на конкретные общественные интересы. Инв е стиционный механизм оценки проектов ГЧП учитывает экономическую специфику реал и зации проектов для каждого из их участников. Конкретные методы оценки проектов отвеч а ют экономическому мех а низму проектов ГЧП в целом, поскольку для частного инвестора проект ГЧП является доходным, а для публи ч ного инвестора это затратный механизм, пр и званный удовлетворить общественные интер е сы с наименьшими затратами публичной ст о роны. Инвестиционный механизм ГЧП реал и зуется во взаимодействии с общими механи з мами привлечения инвестиций в регионал ь ную экономику, хотя проекты ГЧП и отлич а ются сп е цификой, в частности, отраслевой. С точки зрения привлечения инвестиций в эк о номику региона механизм ГЧП, как и в случае с оценкой эффективности проектов ГЧП, та к же является специфическим, хотя и формир у ется с учетом общих правил управления инв е стициями на уровне частного инвестора.

1. Приказ Минэкономразвития России от 30.11.2015 N 894 «Об утверждении Методики оценки эффективности проекта государственно-частного партнерства, проекта муниципально-частного партнерства и определения их сравнительного преимущества «//КонсультантПлюс.

2 . Федеральный закон от 13.07.2015 N 224-ФЗ (ред. от 03.07.2016) « О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации » (с изм. и доп., вступ. в силу с 01.01.2017) // СЗ РФ. – 20.07.2015. – N 29 (часть I) . – с т. 4350.

PRIVATE-PUBLIC PARTNERSHIP AS A MECHANISM OF ATTRACTING

A.A. Postnikova , leading sales manager

CJSC « Eurosib SPb – TS »

Abstract. The article is devoted to the questions of PPP’s investment mechanism. It is proofed that the PPP in general is the special way to unite the state and private resources. Within the above me n tioned mechanism the highest effectiveness of public interests’ satisfaction is achieved. It presumes the co n struction of a particular object having a public importance due to its implementation in pubic i n terests’ satisfaction as well as the commercial effectiveness. In the article specifics of the appreciation of co m mercial effectiveness regarding to the projects of PPP were stipulated. Also were demonstrated the sp e cifically points of the PPP’s mechanism connected with attracting investments to a regional economy. The main conclusion is that for private investors rules of PPP’s mechanism are general.

Key words: private-public partnership, investment mechanism, commercial effectiveness, investment climate, region investment attractiveness, project establishment, private investor, public inve s tor.

Источник