- Ожидаемая доходность заемного капитала. Расчет маржи долговых обязательств

- Рентабельность заемного капитала

- Рентабельность заемного капитала

- Формула расчета рентабельности заемного капитала в балансе

- Нормативное значение показателя

- Пример расчета рентабельности заемного капитала для ОАО «Газпром»

- 1.1.3. Ожидаемая доходность портфеля при возможности заимствования средств

- Ожидаемая доходность заемногорапитала. Расчетімаржи долговыхрбязательств

Ожидаемая доходность заемного капитала. Расчет маржи долговых обязательств

Если компания, которой предоставлен кредит, терпит неудачу, кредиторы сталкиваются со специфическими факторами риска, вследствие которых их доход может существенно уменьшиться, либо они вообще не получат дохода: процентные платежи могут быть отсрочены или уменьшены, а основная сумма кредита может быть погашена не полностью либо вообще не погашена.

Стоимость долговых обязательств до уплаты налогов складывается из суммы безрисковой ставки доходности и надбавки за риск неплатежей:

где Гу — безрисковая ставка доходности; DM — надбавка (маржа) долговых обязательств для покрытия риска неплатежей.

Значение маржи рассчитывается как разница (спред) между доходностью к погашению государственной облигации и котирующейся корпоративной облигации с сопоставимым сроком погашения. Для ее вычисления удобно пользоваться международными рейтингами кредитоспособности. Рейтинговые агентства анализируют причины, лежащие в основе неплатежей по облигациям, и присваивают компаниям рейтинги в зависимости от своего представления о кредитоспособности[42]. Пример расчета маржи долговых обязательств на основании рейтинга Standard & Poor’s (5 & Р) показан в табл. 8.1.

Расчет маржи долговых обязательств

Таблица 8.1

| |||||||||||||||||||||||||||||||||||

Источник: Standard & Poor’s.

Суверенные рейтинги стран, рассчитываемые агентством S & Р, представлены в табл. 8.2 [Теплова, 2007].

Суверенные кредитные рейтинга агентства S & P (2006 г.)

(для долларовых заимствовании)

Таблица 8.2

|

Маржа долговых обязательств рассчитывается следующим образом.

вых облигаций страны и доходностью казначейских облигаций США того же срока.

2. Рассчитывается типичный (усредненный) спред дефолта в пределах группы стран с одинаковым кредитным рейтингом.

3. Страновая премия задается на основе типичного спреда дефолта [Дамодаран, 2006].

Поскольку при построении рейтингов анализируются определенные показатели компании, можно построить рейтинг самостоятельно (синтетический рейтинг) для компаний, не имеющих международного рейтинга (на основе таких финансовых показателей, как коэффициент покрытия процентов, отношение свободного денежного потока к общей задолженности, рентабельности инвестированного капитала, рентабельности продаж по операционной прибыли, коэффициенту долгосрочной задолженности, коэффициенту общей задолженности и др.). Можно также воспользоваться системой национальных рейтингов, если компания действует на локальном рынке.

Для предприятия стоимость заемного капитала определяется затратами на обслуживание займов, т.е. процентной ставкой по кредитам (облигациям). Однако при определении стоимости заемного капитала необходимо вычислять посленалоговую стоимость займа. Выплаченные предприятием проценты за пользование заемными средствами снижают посленалоговую прибыль и создают тем самым так называемый «налоговый щит» в виде снижения налога на прибыль, подлежащего выплате. За счет этого «налогового щита» фактическая стоимость заемного капитала оказывается ниже, чем процентная ставка по кредитам. Посленалоговая стоимость заемного капитала определяется по формуле

|

где rd — номинальная стоимость заемного капитала; х — ставка налога на прибыль.

Важно правильно рассчитывать посленалоговую стоимость заемного капитала в зависимости от конкретных условий кредитных договоров и системы налогообложения. Например, если предприятие имеет льготу по налогу на прибыль, заемный капитал не создает «налогового щита».

Или если проценты списываются на затраты предприятия не полностью, стоимость заемного капитала может быть определена следующим образом:

|

где k — ставка рефинансирования Банка России, умноженная на коэффициент, в пределах которого процентные платежи относятся на налогооблагаемую прибыль[45]. Эта поправка установлена ст. 169 Налогового кодекса РФ (НК РФ) и применяется только в том случае, если коэффициент k превышает фактическую стоимость заемных средств. В противном случае проценты списываются на уменьшение прибыли в полном объеме.

Источник

Рентабельность заемного капитала

В статье мы рассмотрим один из важнейших коэффициентов оценки финансового состояния компании – показатель рентабельности заемного капитала.

Рентабельность заемного капитала

Рентабельность заемного капитала (аналог. доходность заемного капитала) – показатель характеризующий прибыльность использования заемного капитала, и отражает доходность на 1 рубль заемных средств. Коэффициент рентабельности заемного капитала называется также эффект финансового рычага (Degree of Financial Leverage). Данный показатель используется в финансовом и инвестиционном анализе компаний. Применяется также для оценки прибыльности инвест. проекта или бизнес-плана.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета рентабельности заемного капитала в балансе

Для расчета показателя по бухгалтерскому балансу используют Форма №1 и Форма №2. Формула расчета рентабельности заемного капитала по балансу имеет следующий вид:

Нормативное значение показателя

Конкретное нормативное (оптимальное) значение у данного показателя отсутствует. Необходимо анализировать его изменение в динамике и в сопоставлении с аналогичными предприятиями отрасли. При сравнении двух компаний, чем выше рентабельность заемного капитала, тем больше эффективность управления менеджментом заемными средствами. Повышающая динамика показателя является индикатором роста качества управления привлеченным капиталом, что повышает инвестиционную привлекательность и стоимость компании. Анализ рентабельности необходимо проводить комплексно и оценивать также рентабельность собственного капитала, более подробно читайте в статье: “Рентабельность собственного капитала“.

Пример расчета рентабельности заемного капитала для ОАО «Газпром»

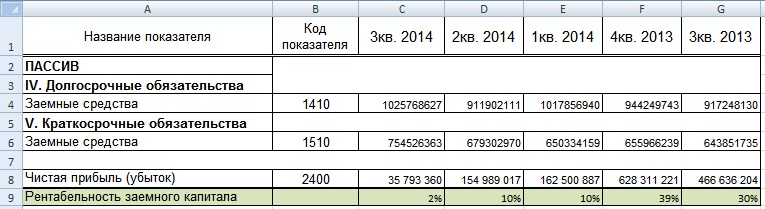

Рассмотрим пример расчета показателя для компании ОАО «Газпром», для этого воспользуемся программой Excel и бухгалтерским балансом, который может взять с официального сайта фирмы. На рисунке ниже представлена выборка из баланса предприятия необходимых для расчета строк баланса. Формула расчета будет иметь следующий вид:

Рентабельность заемного капитала =C8/(C4+C6)

Пример расчета рентабельности заемного капитала в Excel

Можно заметить негативную тенденцию, снижения доходности привлеченного капитала. Помимо рентабельности заемного капитала необходимо оценивать эффективность использования собственного капитала с помощью коэффициента рентабельности собственного капитала (ROE). Более подробно читайте в статье: “Рентабельность собственного капитала (ROE). Формула. Пример расчета для ОАО “КАМАЗ”“.

Резюме

Показатель рентабельности заемного капитала является важным показателем эффективности использования привлеченных средств. Данный коэффициент отражает качество управления менеджментом компании заемными средствами. Чем выше его значение, тем выше отдача и больше инвестиционная привлекательность компании.

Источник

1.1.3. Ожидаемая доходность портфеля при возможности заимствования средств

При заимствовании денег и покупке на них дополнительного количества ценной бумаги у инвестора возникает портфель, состоящий фактически из двух активов. Первый представляет собой приобретаемую бумагу (она покупается как на собственные, так и заемные средства), второй — заимствованную сумму денег. Ожидаемая доходность портфеля рассчитывается по формуле (1.2).

Глава 1. Ожидаемая доходность и риск портфеля

Инвестор приобретает рискованный актив А на 100 тыс. руб. за счет собственных средств, занимает 50 тыс. руб. под 10% и также инвестирует их в актив А. Ожидаемая доходность актива А равна 20%. Определить ожидаемую доходность сформированного портфеля.

В портфель входит актив А на 150 тыс. руб. и кредит на 50 тыс. руб. Поскольку взятые в кредит средства не являются собственностью инвестора, то в стоимости портфеля они учитываются со знаком минус. Стоимость портфеля равна:

150тыс + (-50) тыс. = ЮОтыс.руб.

Согласно формуле (1.4) уд. вес актива^ в портфеле составляет:

Уд. вес заемных средств в портфеле равен:

-50тыс.руб. иА =-= —0,5

Ожидаемая доходность портфеля составляет:

1,5 • 20% + (- 0,5)10% = 25%

Таким образом, заимствование денег и инвестирование их в более доходный актив по сравнению с процентом по кредиту позволяет инвестору увеличить значение ожидаемой доходности портфеля сверх ожидаемой доходности входящих в него активов.

Источник

Ожидаемая доходность заемногорапитала. Расчетімаржи долговыхрбязательств

Если компания, которой [предоставлен кредитрерпит неудачу, кредиторы сталкиваются со специфическими факторами риска, вследствие которых их доход может существенно уменьшиться, либо они вообще не получат дохода: процентные платежирогутрыть отсрочены или уменьшены, а основная сумма кредита может быть погашена не полностью либо [вообще не погашена.

Стоимость долговых обязательств до уплаты налогов складывается из суммырезрисковой ставки доходностир надбавки за риск неплатежей:

где r| —резрисковаяртавка доходности; DM — надбавка (маржа) долговых обязательств для покрытия риска неплатежей. I I I І IIII [

Значение маржи рассчитывается как разница (спред) между доходностьюр погашению государственной обли- гациир котирующейся корпоративной облигации ^Сопоставимым сроком погашения. Для ее вычисления удобно пользоваться международными рейтингами кредитоспособности. Рейтинговые агентстварнализируют причины, лежащие в основе неплатежей по облигациям, и присваивают

компаниям рейтинги в зависимости от своего представления о кредитоспособности[XXXIII]. Пример расчета маржи долговых обязательств на основании рейтинга ?Standard amp; Poor’s (S amp; P) показан в табл. 8.1.

Таблица 8.1

| 1 Рейтинг | ?? I [ \ \ Комментарий j \ ? ? ? | | Маржа, % |

| [Алл | [Высший балл оценки кредитоспособности. Заемщик обладает всеми возможностями погасить взятые на себя обязательства \ | | Щ,35 |

| ш | !Способность рассчитаться с долгами очень [высока и приближается к высшей оценке | [ Щ,50 |

| л | [Обладает высокой кредитоспособностью;! ?заемщик чувствителен к неблагоприятным [изменениям обстоятельств и экономических ?условий [ 1 [ I і [ \ | [ 1,25 j |

| ?BBB [ | Обладает достаточной способностью погашения долгов, но неблагоприятные экономические условия или обстоятельства, вероятнее рсего, приведут к рисковой ситуации | [ I2,00 j |

| ?bb | ! І2,50 [ | |

| ??b | j |4,50 | |

| ?ccc| | [ Щ,00 | |

| Іш | 12,00 | |

| [си | ? 16,00 j | |

| [d І I | [Присваивается в состоянии банкротства или ?отсутствия средств для проведения платежей | [ 20,00 j |

Источник: Standard amp; Poor’s.

Суверенные рейтинги стран, рассчитываемые агентством S amp; P, представлены в табл. 8.2 [Теплова, 2007].

Таблица 8.2

| ?Рейтинг | I 1 [ Страна I l |

| [ааа | США, Германия, Франция, Великобритания, Швейцария, ІНорвегия, Нидерланды, Австрия, Финляндия, Ирландия, ?Сингапур И [ I l |

| ??АА+ I | [ Бельгия, Канада, Дания, Швеция | |

| ІрА 1 | j Австралия, Италия, Испания, Тайвань, Бермуды [ | |

| АА- | ?Япония, Португалия | j |

| ?А+ | ?Исландия, Кувейт, Гонконг, Корея | j |

| ?А | ?Греция, Китай, Словения, Мальта, Кипр, Ботсвана |

| А- | [ Чили, Чехия, Венгрия, Эстония, Латвия, Литва, Израиль! ?Катар, Бахрейн, Малайзия | j |

| \ввв+ | ЮАР, Россия[XXXIV] |

| ?ВВВ | [ Мексика, Россия[XXXV] | |

| ВВВ- | j Польша, Казахстан j |

| \вв+ | ?Египет, Сальвадор, Филиппины | j |

| ?В^ | Колумбия, Индия, Панама, Марокко, Гватемала, Коста- [Рика | I jj j |

| ВВ- | j Вьетнам, Болгария, Перу, Уругвай, Бразилия | | |

| ?В+j | ?Украина, Боливия, Румыния, Сенегал, Ямайка | j |

| ?В | ?Венесуэла, Монголия, Парагвай j |

| В- | ?Ливан, Турция, Суринам |

| ?ССС+ | [ Эквадор | |

| j Аргентина, Индонезия j |

Суверенные кредитные рейтингиагентства S amp; P (2006 г.)

Маржа долговых обязательств рассчитывается следующим образом. Портране определяетсяЦсуверенныйрпред дефолта как разница между доходностью государственных долларовых облигаций страны» доходностью казначейских облигаций США того же срока.

Поскольку при построении рейтингов анализируются определенные показатели компании, можно построить рейтинг самостоятельно (синтетический рейтинг) для компаний, не имеющих международного рейтинга (на основе таких финансовых показателей, как [коэффициент покрытия процентов, Втношение свободного денежного потока к об- щейрадолженности, рентабельности инвестированного капитала, рентабельности продаж по операционной прибыли, коэффициенту долгосрочной задолженности, коэффициенту общейрадолженности и др.). Можноракже воспользоваться системой [национальных рейтинговрсли компания действует на локальном рынке.

Для предприятия стоимость заемного капитала определяется затратами на обслуживание займов, т.е. процентной ставкой по [кредитам (облигациям). Однако при определении стоимости заемного капитала необходимо [вычислять посленалоговую стоимость займа. Выплаченные предприятием проценты за пользование заемнымирредствами снижают посленалоговую прибыль и создаю—тем самым [гак называемый «налоговый щит» [в виде снижения налога на прибыль, подлежащего выплате. За счет этого «налогового щита» фактическая стоимость |заемного капитала оказывается ниже, чем [процентная ставка по кредитам. Посленалоговая [стоимость заемного капитала определяетсяро формуле

где rd — номинальная стоимость заемного капитала; т — ставка налога на прибыль.

Важно правильно рассчитывать посленалоговую [стоимость заемногоикапитала в зависимости [отиконкретных условийкредитныхдоговорови системыналогообложения. Например, если предприятие имеет льготу по налогу на прибыль, заемный капиталрероздает «налогового щита».

где k — ставка рефинансирования Банка России,|умно- женная на коэффициент, в пределах [которого процентные платежи относятся на налогооблагаемую прибыль1.

Или если проценты списываются на затраты предприятия неиполностью, стоимость заемного капитала может быть определена следующимфбразом:

Вопросыдляобсуждения Каков экономический смысл стоимости капитала? Сопоставьте понятие «стоимость [капитала» с понятиями «стоимость компании»,«ставка доходности»,«рентабельность». Чем отличается обещанная доходность по заемному капиталу от ожидаемой доходности? Какие факторы обусловлива- ютэтиразличия? ? I \ I Какими показателями измеряется доходность от владения облигациями? [ [ ?

4.1Как измеряется и учитывается риск при оценке обязательств компании? ? I Каким образом налоги влияют на стоимость заемного капитала? I

Упражнения По облигации, имеющей номинальную стоимость 1000 руб. и 10%-ю купонную ставку, один раз в полугодие выплачивается доход по купону. На текущую дату рыночная цена облигации составляет ?800 руб. До погашения остался один год.

Рассчитайте доходность облигации к погашению. Определите текущую цену облигации номинальной стоимостью 1000 руб., купонной ставкой 9% годовых и сроком погашения три года, если рыночная ставка доходности равна 7%. Облигация номинальной [стоимостьюІ500 руб.ш [купонной ставкой 10% годовых будет погашена через шесть лет. Текущая го-

1 На момент написания по рублевым кредитам этот коэффициент был равен 1,1. \ I I I I I

довая доходность составляет 8%, купонные выплаты осуществляются два раза в год.

Рассчитайте дюрацию облигации. Определите стоимость долговых обязательств российской компании, имеющий международный рейтинг ВВВ. Безрисковую ставку доходности вычислите самостоятельно, исходя из ситуации на текущий момент времени. Для расчетов воспользуйтесь табл. 8.1 и 8.2.

Источник