- Рентабельность заемного капитала

- Рентабельность заемного капитала

- Формула расчета рентабельности заемного капитала в балансе

- Нормативное значение показателя

- Пример расчета рентабельности заемного капитала для ОАО «Газпром»

- Ожидаемая доходность заемного капитала. Расчет маржи долговых обязательств

- Рентабельность заемного капитала

- Суть рентабельности заемного капитала

- Готовые работы на аналогичную тему

- Формула рентабельности заемного капитала и основные показатели

- Пример расчета показателя

Рентабельность заемного капитала

В статье мы рассмотрим один из важнейших коэффициентов оценки финансового состояния компании – показатель рентабельности заемного капитала.

Рентабельность заемного капитала

Рентабельность заемного капитала (аналог. доходность заемного капитала) – показатель характеризующий прибыльность использования заемного капитала, и отражает доходность на 1 рубль заемных средств. Коэффициент рентабельности заемного капитала называется также эффект финансового рычага (Degree of Financial Leverage). Данный показатель используется в финансовом и инвестиционном анализе компаний. Применяется также для оценки прибыльности инвест. проекта или бизнес-плана.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета рентабельности заемного капитала в балансе

Для расчета показателя по бухгалтерскому балансу используют Форма №1 и Форма №2. Формула расчета рентабельности заемного капитала по балансу имеет следующий вид:

Нормативное значение показателя

Конкретное нормативное (оптимальное) значение у данного показателя отсутствует. Необходимо анализировать его изменение в динамике и в сопоставлении с аналогичными предприятиями отрасли. При сравнении двух компаний, чем выше рентабельность заемного капитала, тем больше эффективность управления менеджментом заемными средствами. Повышающая динамика показателя является индикатором роста качества управления привлеченным капиталом, что повышает инвестиционную привлекательность и стоимость компании. Анализ рентабельности необходимо проводить комплексно и оценивать также рентабельность собственного капитала, более подробно читайте в статье: “Рентабельность собственного капитала“.

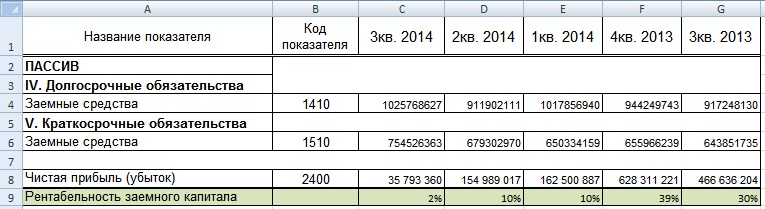

Пример расчета рентабельности заемного капитала для ОАО «Газпром»

Рассмотрим пример расчета показателя для компании ОАО «Газпром», для этого воспользуемся программой Excel и бухгалтерским балансом, который может взять с официального сайта фирмы. На рисунке ниже представлена выборка из баланса предприятия необходимых для расчета строк баланса. Формула расчета будет иметь следующий вид:

Рентабельность заемного капитала =C8/(C4+C6)

Пример расчета рентабельности заемного капитала в Excel

Можно заметить негативную тенденцию, снижения доходности привлеченного капитала. Помимо рентабельности заемного капитала необходимо оценивать эффективность использования собственного капитала с помощью коэффициента рентабельности собственного капитала (ROE). Более подробно читайте в статье: “Рентабельность собственного капитала (ROE). Формула. Пример расчета для ОАО “КАМАЗ”“.

Резюме

Показатель рентабельности заемного капитала является важным показателем эффективности использования привлеченных средств. Данный коэффициент отражает качество управления менеджментом компании заемными средствами. Чем выше его значение, тем выше отдача и больше инвестиционная привлекательность компании.

Источник

Ожидаемая доходность заемного капитала. Расчет маржи долговых обязательств

Если компания, которой предоставлен кредит, терпит неудачу, кредиторы сталкиваются со специфическими факторами риска, вследствие которых их доход может существенно уменьшиться, либо они вообще не получат дохода: процентные платежи могут быть отсрочены или уменьшены, а основная сумма кредита может быть погашена не полностью либо вообще не погашена.

Стоимость долговых обязательств до уплаты налогов складывается из суммы безрисковой ставки доходности и надбавки за риск неплатежей:

где Гу — безрисковая ставка доходности; DM — надбавка (маржа) долговых обязательств для покрытия риска неплатежей.

Значение маржи рассчитывается как разница (спред) между доходностью к погашению государственной облигации и котирующейся корпоративной облигации с сопоставимым сроком погашения. Для ее вычисления удобно пользоваться международными рейтингами кредитоспособности. Рейтинговые агентства анализируют причины, лежащие в основе неплатежей по облигациям, и присваивают компаниям рейтинги в зависимости от своего представления о кредитоспособности[42]. Пример расчета маржи долговых обязательств на основании рейтинга Standard & Poor’s (5 & Р) показан в табл. 8.1.

Расчет маржи долговых обязательств

Таблица 8.1

| |||||||||||||||||||||||||||||||||||

Источник: Standard & Poor’s.

Суверенные рейтинги стран, рассчитываемые агентством S & Р, представлены в табл. 8.2 [Теплова, 2007].

Суверенные кредитные рейтинга агентства S & P (2006 г.)

(для долларовых заимствовании)

Таблица 8.2

|

Маржа долговых обязательств рассчитывается следующим образом.

вых облигаций страны и доходностью казначейских облигаций США того же срока.

2. Рассчитывается типичный (усредненный) спред дефолта в пределах группы стран с одинаковым кредитным рейтингом.

3. Страновая премия задается на основе типичного спреда дефолта [Дамодаран, 2006].

Поскольку при построении рейтингов анализируются определенные показатели компании, можно построить рейтинг самостоятельно (синтетический рейтинг) для компаний, не имеющих международного рейтинга (на основе таких финансовых показателей, как коэффициент покрытия процентов, отношение свободного денежного потока к общей задолженности, рентабельности инвестированного капитала, рентабельности продаж по операционной прибыли, коэффициенту долгосрочной задолженности, коэффициенту общей задолженности и др.). Можно также воспользоваться системой национальных рейтингов, если компания действует на локальном рынке.

Для предприятия стоимость заемного капитала определяется затратами на обслуживание займов, т.е. процентной ставкой по кредитам (облигациям). Однако при определении стоимости заемного капитала необходимо вычислять посленалоговую стоимость займа. Выплаченные предприятием проценты за пользование заемными средствами снижают посленалоговую прибыль и создают тем самым так называемый «налоговый щит» в виде снижения налога на прибыль, подлежащего выплате. За счет этого «налогового щита» фактическая стоимость заемного капитала оказывается ниже, чем процентная ставка по кредитам. Посленалоговая стоимость заемного капитала определяется по формуле

|

где rd — номинальная стоимость заемного капитала; х — ставка налога на прибыль.

Важно правильно рассчитывать посленалоговую стоимость заемного капитала в зависимости от конкретных условий кредитных договоров и системы налогообложения. Например, если предприятие имеет льготу по налогу на прибыль, заемный капитал не создает «налогового щита».

Или если проценты списываются на затраты предприятия не полностью, стоимость заемного капитала может быть определена следующим образом:

|

где k — ставка рефинансирования Банка России, умноженная на коэффициент, в пределах которого процентные платежи относятся на налогооблагаемую прибыль[45]. Эта поправка установлена ст. 169 Налогового кодекса РФ (НК РФ) и применяется только в том случае, если коэффициент k превышает фактическую стоимость заемных средств. В противном случае проценты списываются на уменьшение прибыли в полном объеме.

Источник

Рентабельность заемного капитала

Вы будете перенаправлены на Автор24

Одним из наиболее важных показателей оценки финансового состояния фирмы является коэффициент рентабельности заемного капитала.

Суть рентабельности заемного капитала

Рентабельность заемного капитала (также иногда называют доходностью или коэффициентом рентабельности заемного капитала) представляет собой показатель, который характеризует эффективность (прибыльность) использования предприятием заемных средств.

Другими словами, данный показатель иллюстрирует значение доходности от каждой использованной условной единицы заемных средств. Коэффициент рентабельности заемных средств также часто называют эффектом финансового рычага или эффектов финансового левериджа (Degree of Financial Leverage). Его часто используют в инвестиционном и финансовом анализе компаний. Кроме того, показатель рентабельности заемных средств также часто используется при оценке рентабельности инвестиционных проектов и анализе бизнес-планов.

Готовые работы на аналогичную тему

Формула рентабельности заемного капитала и основные показатели

Рассчитывается данный показатель как отношение чистой прибыли компании к сумме ее обязательств:

$Крзк = ЧП / (КО+ДО)$, где:

- Крзк – коэффициент рентабельности заемных средств

- ЧП – чистая прибыль предприятия

- КО – краткосрочные обязательства (кредиты менее 1 года, коммерческие кредиты и т. д.)

- ДО – обязательства перед кредиторами, срок погашения которых превышает один год.

Для российских условий данный показатель можно рассчитать, использовав формы 1 и 2 бухгалтерского баланса предприятия. Формула расчета, соответственно, приобретет следующий вид:

$Крзк = стр. 2400 (форма 2) / (стр. 1410 формы 1 + стр. 1510 формы 1)$

Сложно назвать конкретное оптимальное или же какое-либо универсальное нормативное значение для данного показателя. Коэффициент рентабельности следует анализировать в динамике, сопоставляя его значение с другими аналогичными предприятиями отрасли. Если сравнивать какие-либо две компании, то у той будет выше эффективность управления заемным капиталом, где, соответственно, больше значение данного показателя.

Нарастающая динамика данного показателя будет свидетельствовать о росте эффективности управления финансами и о рациональном использовании заемных средств. Это также положительный сигнал для стейкхолдеров, поскольку рост значения данного показателя может послужить причиной роста стоимости компании и, соответственно, курса ее акций на рынке ценных бумаг.

В то же время, анализ значений показателей рентабельности заемных средств следует осуществлять комплексно, в контексте других показателей, включая рентабельность собственного капитала (ROE).

Пример расчета показателя

В качестве примера расчета показателя рентабельности заемных средств, можно взять бухгалтерский баланс ПАО «Газпром» и воспользоваться популярной программой Excel из пакета Office компании Microsoft. Баланс доступен на официальном сайте крупнейшей российской корпорации.

На рисунке представлена часть баланса компании, которая понадобится для расчета необходимых строк баланса. В данном случае формула будет выглядеть так:

$Рентабельность заемных средств = C8/(C4+C6)$

Если рассчитать значения данного показателя в динамике, то можно обнаружить нежелательную тенденцию, свидетельствующую о снижении рентабельности заемного капитала.

Проводя финансовый анализ предприятия, наряду с показателем рентабельности заемных средств следует также оценить показатель эффективности использования собственных средств. Его часто называют коэффициентом рентабельности собственного капитала (ROE, Return on shareholders’ Equity). Данный показатель иллюстрирует удельный вес чистой прибыли в собственном капитале компании.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Подытоживая вышесказанное, можно отметить, что показатель рентабельности заемных средств – важнейший показатель для финансового аналитика, который сообщает об эффективности использования привлеченного капитала и во многом отражает качество финансового менеджмента в компании.

Источник