- Ожидаемая доходность первого актива равна 40

- Аттестаты ФСФР

- Экзамены ФСФР

- Общение

- Полезное

- ТЕМА: Решение задач по экзамену 1.0

- Re: Решение задач по экзамену 1.0 07.03.2014 23:30 #1834

- Re: Решение задач по экзамену 1.0 07.03.2014 23:32 #1835

- Re: Решение задач по экзамену 1.0 07.03.2014 23:33 #1836

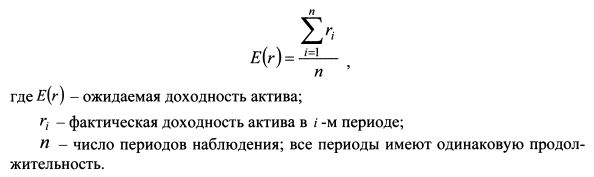

- 1.1. Ожидаемая доходность портфеля. 1.1.1. Ожидаемая доходность актива

- Ожидаемая доходность первого актива равна 40

- Арифметика финансового рынка (стр. 7 )

Ожидаемая доходность первого актива равна 40

Аттестаты ФСФР

Экзамены ФСФР

Общение

Полезное

ТЕМА: Решение задач по экзамену 1.0

Re: Решение задач по экзамену 1.0 07.03.2014 23:30 #1834

|

|

|

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |

Долларовая позиция банка в рублях составляет:

ЫЮтысОолл. • 2Нруб. = 1бЯ. шн. руб.

Позиция по евро в рублях равна:

АООтысевроруб. = 1 4мли. руб.

Уд. вес долларовой позиции и рублях в портфеле составляет: ПОЗИЦИИ по евро в рублях:

Стандартное отклонение доходности портфеля равно: Ср =|о,545: — О. ЗН2 +0.455: -0,52* 5 • 0.38 ■ 0,52 0.S2J «-0,136%.

Для условий задачи 4.86 определить стандартное отклонение доходности портфеля, если банк купил доллары и купил евро.

ар =(о,545? -0,38″ +0,455: 0.52: + 2-0,545-0,455• 0.38• 0,52• 0,82J -0,0423 или 4,23%.

Активы входят в портфель в олинаковых уд. весах. Доказать, что для широко диверсифицированного портфеля его дисперсия приблизительно равна средней ковариании дохолностей активов.

Формулу дисперсии портфеля (4.27) можно предаавить в следующем виде;

Если уд. веса активов в портфеле равны, то формула (4.31 > запишется как:

°1 =Е| — а’ +Z Z —covv

где J — удельный вес бумаги в портфеле;

п2> so) оно приблизится к пулю. У второго слагаемого выражение будет

стремиться к единице. Поэтому формула (4.34) принимает вид:

Средняя доходность фондового индекса равна 15% годовых, стандартное отклонение доходности 24%. Предполагается, что доходность имеет нормальное распределение. Инвестор формирует портфель, копирующий данный индекс. Определить вероятность того, что в следующем году портфель принесет ему убыток.

Инвестор подучи г убыток, если доходность пор|федя окажется меньше 1гуля. Согласно формуле (4.3) вероятность того, что доходность актива окажется меньше нуля равна:

Р(-Ф [• Величина представляет сооои тангенс угла

наклона эффективной границы к оси абсцисс.

соответствующие координатам актива без риска [г.-; 0) и рискованною

ктива [/T^fj j; a*,. J. Величина

Ожидаемая доходность первого актива равна 40%, второго актива — 30%. третьего актива — 20%, стандартное отклонение доходности первого актива составляет 36%. второго актива — 22%. третьего актива — 15%, ковариация доходностей первого и второго активов равна 396. первого и третьего 324. второго и третьего 264. Определить е помощью метода множителей Лафанжа уд. веса бумаг в портфеле с доходностью 32%, который характеризуется наименьшим риском.

Задача сводится к минимизации дисперсии портфеля ( (4.40)

2) сумма уд. весов всех активов равна единице:

Искусственно создается и минимизируется функция Лагранжа в форме:

где L функция Лафанжа; О’ целевая функция; л,, /i, — множители Лагранжа для первого и второго ограничений;

С,. С2 — первое и второе ограничения.

Целевая функция представлена функцией (4.39). Первое ограничение -равенством (4.40). второе — (4.41). В функцию Лагранжа первое и второе ограничения включаем в следующей форме:

В общем виде функция Лафанжа чаиишется как:

i-Ј4^*%+4fЈ^-Ј 1+4Л £ч-4 (4.42)

Затем необходимо найти частые производные функции (4.42) по О,, Я,, Л, и приравнять их к нулю:

Решение системы уравнений (4.43) дает ответ на вопрос, н каких уд. весах необходимо включать бумаги в портфель, чтобы он имел минимальную дисперсию для заданного уровня ожидаемой доходности. Составим функцию Лафанжа:

L = lX^,covi+^ Ififi-

Запишем ее в развернутом виде;

I = 0faf + $l(jl + $1^1 + 29ft cov,_, + 20ft cov, (+20Д cov,

Найдем частные производные функции Лагранжа согласно системе (4.43): [ cL

Подставим в систему уравнений (4.45) цифровые значения задачи:

2вх362 + 202396+203324+Л,4Он Я. =0 2ft 222 + 2й( 396 + + Я\ 30 + Я; = 0 20,15-+20,324+ 20,264 +Я, 20 +Я, =0-

0,40 + ft 30+ (9,20-32 = 0

25920, +1920, + 64805 + 40Я, + /Ц = О 7920. + 9680, + 5280, + ЗОЯ, + А, = О 6480,+5280.-4500^204+^ =0 .

Решим систему уравнений с помошью матричного исчисления. Матрицы А, В и 0 соответственно равны:

Решение системы имеет вил:

Уд. веса бумаг в портфеле равны:

О, =25,5154%, О, -68,9693%, 0, -5,5154%.

Ожидаемая доходность первого актива равна 34%, второго актива — 32%, третьего актива 24%, стандартное отклонение доходности первого актива Составляет 34%, второго актива — 32%, третьего актива — 15%, ковариация ДОХОД-ностей первого и второго активов равна 128, первого и третьего — 288, второго и третьего — 240. Определить с помощью метода множителей Лагранжа уд. веса бумаг в портфеле с доходностью 30%. который характеризуется наименьшим риском.

Составим функцию Лафанжа согласно формуле (4.44) и найлем производные по удельным весам активов и коэффициентам Я и Л.. Получим систему уравнений (4.45). Подставим в нее данные задачи:

‘20,34″ +20,128 + 20,288 + 434 + /*,= 0

20,322+ 20,128 + 20,240 + Л.32 + Я. -0

20,15?+ 20,288 + 20,240 + ^n24 + А = 0-

0,34 4 0,32*0,24 30 = 0

11560, +1280, + 2886», + Щ *■ 0,5 А. = О

1280, 110240. + 2400, +Ш, + 0,5Л, = О

, 2880, + 2400, + 2250, +12Л, +0,5/U = 0 —

Решение системы уравнений дает следующие уд. веса бумаг в портфеле: 0, =33.0572%. 0, =33,6786%, 07 ^33,2643%.

Ожидаемая доходность акта ва X равна 34%, актива У — 32%, актива Z — 24%. стандартное отклонение доходности актива X составляет 34%, акгива У — 32%, актива Z — 15%. ковариация доходностей акгнвов X и Y равна 128. X и Z 288. У’ и Z — 240. Определить с помощью метода множителей Лагранжа уд. веса бумаг в пор|фслс с доходностью 36%, который характеризуется наименьшим риском.

0Х =67.9248%, 0, =65,094%. 02 = 33.019%.

Отрицательное значение уд. веса бумаги Z говорит о том, что следует осуществить короткую продажу данного акгива и купить дополнительное количество бумаг X и Y.

Ожидаемая доходность актива А-равна 24%. актива Y — 16%. актива Z — 12%. стандартное отклонение доходности актива Xсоставляет 14%, актива К — 10%. актива Z — 8%. ковариация доходностей активов X и Y равна 14. X и Z — 44,8- У и Z 56. Определить с помощью метода множителей Лшранжа уд. веса бумаг в портфеле с доходностью 20%. который характеризуется наименьшим риском.

0V -45,5108%. 0>. =63.4675%, 0,=-8,978%.

Для условий задачи 4.97 определить уд. веса в портфеле с доходностью 24%. который характеризуется наименьшим риском. Ответ.

вх 68,5759%. 0, 94,2724%, в-А 62.848%.

Как называется подход Г. Марковна к выбору эффективных портфелей?

Подход I». Марковна называется средне-дисперсионным анализом, поскольку построение эффективных портфелей основано на учете значений ожидаемой, т. е. средней доходности портфелей, и их дисперсий (стандартных отклонений).

У лава 4, доходность и рыск портфели ценных бумаг

Какие теоретические условия должны выполняться па практике, чтобы ПОДХОД Г. Марковна имел практическую значимость?

Чтобы подход Г. Марковиа имел практическую значимость, необходимо выполнение, по крайней мере, одного из следующих двух условий, а) Доход-ность портфелей цепных бумаг распределена нормально. Нормальное распределение полностью определяется его математическим ожиданием и дисперсией и симметрично относительно математического ожидания. Поэтому на основе этих параметров удобно выбирать между разными портфелями: наиболее привлекательным является портфель с наибольшим математическим ожиданием (ожидаемой доходностью) и наименьшей дисперсией (риском). б) Функция полезности инвестора должна быть квадратичной вида:

где £[СГ(>’)] —ожидаемая полезность от инвестиции:

U(г) функция полезности инвестора;

а2 дисперсия доходности инвестиций;

Из формулы (4.46) следует: из двух портфелей с одинаковой ожидаемой доходностью инвестор выберет портфель с меньшей дисперсией: из двух портфелей с равной дисперсией — портфель с большей ожидаемой доходность.

Какое количество исходных данных необходимо рассчитать, чтобы определить оптимальный портфель из 50 активов? Решение. Бели портфель состоит из п активов, то следует определить И ожидаемых

доходиостей и стандартных отклонении и —— — коварианнн. Поэтому оошее

количество исходных данных равно:

Согласно результату (4.47) для определения оптимального портфеля из 50

активов необходимо рассчитать

‘-э^э исходных данных.

Сформулируйте теорему отделения (Separation theorem). Ответ.

Можно дать две формулировки Теоремы отделения.

а) Инвестиционное решение вкладчика, выбор и приобретение

рискованного портфеля на фан и не Марковна, — отделено или не зависит от

финансово о решения проблемы, т. с. финансирования выбранной стратегии с помошью кредитования или заимствования.

б) Выбор рискованною портфеля на границе Марковца не зависит от конкретного уровня риска, на который желает пойти инвестор.

Дайте определение рыночного портфеля.

Рыночный портфель — это портфель, включающий все существующие финансовые инструменты, удельный вес которых в нем равен их удельному весу в совокупной капитализации финансового рынка.

Инвесторы могут формировать заемные и кредитные портфели. Какую форму имеет эффективная ipainma Марковца в координатах ожидаемая доходноеib стандартное отклонение доходности при равенстве процентных ставок по займам и депозитам.

Эффективная граница представляет собой прямую линию, коюрая проходит через ставку без риска и рыночный портфель.

Нарисуйте iрафик эффективной границы в координатах ожидаемая доходность стандартное отклонение доходное! и при различии процентных ставок по займам и депозитам.

Эффективная граница состоит из ipex участков и представлена кривой r;A/|’V/:F. г, — ставка по безрисковым депозитам. rh — ставка но займам. ВС

эффективная 1раница Марковца.

Глава 5. Модели оценки стоимости актимт

ГЛАВА 5. МОДЕЛИ ОЦЕНКИ СТОИМОСТИ АКТИВОВ 5.1. Модель оценки стоимости активов (САРМ)

(лавка без риска равна 10%. ожидаемая доходность рыночного портфеля 20%, стандартное отклонение доходности рыночного портфеля — 15%. Определить ожидаемую доходность портфеля, стандартное отклонение доходности которого составляет 30%.

Ожидаемая доходность портфеля определяется с помощью уравнения CMI.:

а — риск / — го портфеля, для которого определяется уровень ожидаемой

li\r,) — ожидаемая доходность / — то портфеля; А (5.4)

Глава 5. Модели оценки стоимости активов

Согласно (5.4) бета портфеля равна:

Рр =0.5-0.8 + 0,3-1.1^0,2-1.3 = 0.99.

Ставка без риска равна 10%. ожидаемая доходность рыночною портфеля 20%, бета акции компании А относительно рыночного портфеля — 1,2. Определить ожидаемую доходность акции.

Ожидаемая доходность акции определяется с помощью уравнения SML:

Действительная ожидаемая доходность акции А больше равновесной, поэтому акция недооценена. Действительная ожидаемая доходность акции В меньше равновесной, поэтому акция переоценена.

Ожидаемая доходность рыночного портфеля 20%, ставка без риска 10% годовых. Коэффициент бега акции компании А относительно рыночного портфеля равен 1,3. Цена акции А 15 руб. Инвестор ожидает, что через год цепа акции составит 17.2 руб., и на акцию будет выплачен дивиденд в 1 руб. Определить, стоит ли инвестору купить акцию А.

Согласно уравнению S. ML равновесная ожидаемая доходность акции равна:

Б(г,) = 1О + 1,3(2О-10) = 23%.

Действительная ожидаемая доходность акции на основе прогнозов инвесчора составляет:

Глава 5. Модели оценки стоимости актинов

Действительная ожидаемая доходность акции меньше равновесной, поэтому бумага переоценена. Следовательно, ее не стоит покупать, так как цена ее должна упасть.

В таблице представлены доходности бумаг Л и В и рыночного индекса за пять лет:

Написать уравнение SML для бумаг А и В относительно рыночного индекса, если ставка без риска равна 10% годовых. Определить ожидаемые доходности бумаг в следующем году, если доходность индекса составит! 5%. В расчетах использовать выборочные. дисперсии и ковариации.

Согласно (4.1) выборочная дисперсия доходности рыночного портфеля равна о*

=41,2. Согласно (4.9) коэффициенты выборочной ковариации доходностей акции А и В и рыночного портфеля соответственно равны eovAn=63 и covftw=32.6. Согласно (5.2) коэффициенты бета акций составляю! рЛ = 1.529 , рп — 0,791. Согласно (5.5) уравнения SML бумаг А и В имеют вид:

Ожидаемые доходности бумаг в следующем году для доходности индекса 15% составят:

А-(г4) = Ю + 1,52915 = 17,645% , Я(гя) = 10+0,79115 = 13,955°/о.

В таблице представлены доходности бумаг Л и В и рыночного индекса за пять лет:

Источник