- Оценка эффективности управленческих решений

- Оценка эффективности управленческих решений

- Оценка экономической эффективности управленческих решений

- Оценка эффективности управленческого решения по экономии затрат на его разработку и внедрение

- Оценка эффективности управленческого решения по конечным результатам

- Косвенное сопоставление различных вариантов управленческого решения

- Оценка эффективности управленческого решения по результатам изменения экономических показателей работы организации

- 5. Оценка эффективности инвестиционный проектов при выборе управленческих решений.

Оценка эффективности управленческих решений

Принятие управленческих решений представляет собой основной инструмент управляющего воздействия, ведь именно в разработке решений, их принятии, реализации и контроле заключается деятельность всего аппарата управления.

Оценка эффективности управленческих решений играет важную роль в деятельности всей организации в целом. Она необходима для дальнейшей работы организации, поскольку, если принятое решение окажется неэффективным, то и работа всех подразделений будет также неэффективна. На этапе принятия управленческого решения необходимо проделать большую работу по разработке наилучшего варианта решения, чтобы в дальнейшем избежать неэффективной, плохой и некачественной работы.

Для оценки эффективности управления в широком смысле специалистами используются следующие обобщающие показатели – целевой и затратный.

Целевой аспект выражает меру достижения целей организации, а затратный – экономичность способов преобразования ресурсов в результаты производства. Иными словами, ресурсная эффективность, определяется как отношение полученных доходов к ресурсам, затраченным для их получения, а затратная эффективность, определяется как отношение полученных доходов к издержкам на производство и реализацию продукции, работ, услуг.

Оценка эффективности управленческих решений

Оценка эффективности управленческих решений на стадии разработки и принятия осуществляется с использованием количественных и качественных показателей, норм и стандартов.

К качественным показателям эффективности разработки управленческих решений могут быть отнесены:

- степень научной обоснованности решений, многовариантность расчетов, применение технических средств в процессе разработки;

- своевременность представления проекта решения;

- ориентация на изучение и использование прогрессивного отечественного и зарубежного опыта.

Количественная оценка эффективности управленческих решений на стадии разработки и принятия во многом затруднена из-за специфических особенностей труда управленческого персонала, которые заключаются в следующем:

- управленческий труд, включая разработку и принятие решений, преимущественно творческий, трудно поддается нормированию и учету;

- результаты реализации решений проявляются опосредованно через деятельность коллектива предприятия в целом, в котором сложно выделить долю затрат труда управленческого. В итоге отождествляются результаты труда разработчиков решений и исполнителей, на которых направлено управленческое воздействие;

- реализация решения сопряжена с определенными социально-психологическими результатами, количественное выражение которых еще более затруднительно, чем экономических;

- затрудняет оценку эффективности решений и временной фактор, поскольку их реализация может быть как оперативной (сиюминутной), так и развернутой во времени (в течение дней, недель, месяцев и даже лет);

- затруднено и количественное выражение характеристик качества самих решений как основной предпосылки их эффективности, а также действий и взаимодействия отдельных работников.

Поэтому на стадии разработки и принятия управленческого решения можно дать только ориентировочную оценку его эффективности.

Оценка экономической эффективности управленческих решений

Классическое соотношение, позволяющее оценить экономическую эффективность, имеет вид:

Экономическая эффективность = (Стоимость прибавочного продукта / Затраты на создание прибавочного продукта) * 100%.

К частным показателям экономической эффективности деятельности коллектива организации относятся: рентабельность, оборачиваемость оборотных средств, фондоотдача, фондоемкость, окупаемость капитальных вложений, производительность труда, соотношение темпов роста производительности труда и средней заработной платы и др.

Из известных методов оценки экономической эффективности управленческих решений чаще используются следующие:

Оценка эффективности управленческого решения по результатам изменения экономических показателей организации.

Оценка эффективности управленческого решения по экономии затрат на разработку и внедрение.

Косвенное сопоставление эффективности различных вариантов управленческого решения.

Оценка эффективности управленческого решения по конечным результатам.

Эти методы дают оценочные результаты с определенной степенью точности.

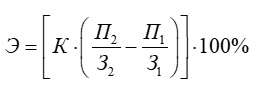

Оценка эффективности управленческого решения по экономии затрат на его разработку и внедрение

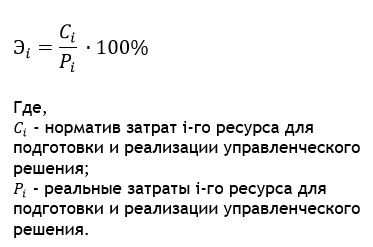

Основными параметрами в этом случае служат нормативы (временные, ресурсные, финансовые и др.), предварительно разработанные в организации и определяющие затраты ресурсов для подготовки и реализации управленческого решения.

Оценка экономической эффективности (Э) осуществляется по каждому ресурсу, исходя из следующего соотношения:

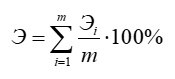

Обработка полученных данных может идти тремя путями:

1. Из всех ресурсов выбирается главный, он и определяет общую эффективность управленческого решения.

2. При равнозначности приоритетов всех m ресурсов экономическая эффективность рассчитывается по следующему соотношению:

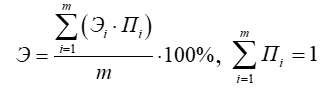

3. При неравнозначности приоритетов ресурсов (Пi) экономическая эффективность рассчитывается по следующему соотношению:

Оценка эффективности управленческого решения по конечным результатам

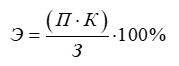

Метод основан на расчете эффективности производства в целом и выделении из нее фиксированной (статистически обоснованной) части:

Этот метод целесообразен для руководителей компании. Он позволяет обоснованно выделить средства для поощрения работников в связи с полученной прибылью.

Косвенное сопоставление различных вариантов управленческого решения

Метод основан на сравнении экономических показателей конечной продукции, полученных от реализации разных управленческих решений при одинаковом характере производства продукции. Данный метод позволяет использовать рыночную стоимость произведенной продукции и затраты на ее производство.

Экономическая эффективность рассчитывается следующим образом:

Оценка эффективности управленческого решения по результатам изменения экономических показателей работы организации

Эффект решений в общем виде количественно выражается в приросте объема товарооборота, в ускорении товарооборачиваемости и в уменьшении объема товарных запасов. Использование этого метода рассмотрим на примере реализации управленческого решения, в результате которого увеличился товарооборот:

Значения величин, входящих в формулу, можно определить на основании данных оперативного учета и бухгалтерских данных организации.

В практике оценки эффективности управленческих решений используются и другие методы, учитывающие характер принимаемых решений и конкретные результаты их реализации.

В заключение необходимо отметить, что для успешной реализации принимаемых решений организация должна иметь механизм их осуществления, основными задачами которого являются: разработка программы реализации, руководство реализацией, контроль исполнения, оценка результатов.

Разработка и реализация решений, обеспечивающих всегда высокую эффективность, очень трудная задача даже для опытных руководителей.

Не всегда эффект от реализации управленческого решения соответствует ожидаемому, но, несмотря на это, должно быть постоянное стремление к максимизации этого эффекта.

- Афоничкин А.И. Управленческие решения в экономических системах: Учебник для вузов / А.И. Афоничкин, Д.Г. Михаленко. – СПб: Питер, 2009. – 480 с.

- Балдин К.В. Управленческие решения: Учебник / К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. – М.: Издательско–торговая корпорация «Дашков и Ко», 2008. – 496 с.

- Лысенко Д. Оценка эффективности управленческих решений // Аудит и налогообложение. 2012. N 9. С. 24 — 26.

Источник

5. Оценка эффективности инвестиционный проектов при выборе управленческих решений.

Определение приемлемого для инвестора уровня экономической эффективности инвестиций является наиболее сложной областью экономических расчетов, связанной с разработкой ТЭО (технико-экономическое обоснование), так как здесь надо свести воедино все множество факторов различных интересов потенциальных инвесторов, учесть трудно предсказуемые изменения во внешней среде по отношению к проекту, а также системы налогообложения в условиях нестабильной экономики. Все это многократно усложняется в связи с тем, что оценка эффективности должна базироваться на соответствующей информации за весьма длительный расчетный период.

Проблема оценки экономической эффективности инвестиционного проекта заключается в определении уровня его доходности в абсолютном и относительном выражении (т.е. в расчете на единицу инвестиционных затрат, капитала), что обычно характеризуется как норма дохода.

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей:

— чистый доход (ЧД);

— чистый дисконтированный доход (ЧДД) или интегральный эффект (другое, довольно широко используемое за рубежом название показателя – чистая приведенная (или текущая) стоимость, net present value (NPV));

— индекс доходности (или индекс прибыльности, profitability (PI));

— срок окупаемости (срок возврата единовременных затрат РВ);

— внутренняя норма дохода (или внутренняя норма прибыли, рентабельности, intemal rate of retum (IRR)).

В осуществлении и реализации инвестиционного проекта принимают участие ряд субъектов: акционеры (фирмы, компании), банки, бюджеты разных уровней. Поступающий в распоряжение общества доход (валовой внутренний продукт) от реализации эффективных проектов затем делится между ними.

Наличие нескольких участников инвестиционного процесса предопределяет несовпадение их интересов, разное отношение к приоритетности различных вариантов проекта. Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционного проекта с позиций каждого участника. При этом следует иметь в виду, что позиции участников проекта находят воплощение в исходной информации и формировании специфических потоков денежных средств для расчета показателей эффективности. Поэтому у них могут не совпадать результаты оценки, а следовательно, и решения об их участии в проекте.

В настоящее время можно считать общепризнанным выделение следующих видов эффективности инвестиционных проектов.

Рис.Виды эффективности инвестиционных проектов

Эффективность проекта в целом оценивается для презентации проекта и определения в связи с этим привлекательности проекта для потенциальных инвесторов.

Общественная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом, т.е. она учитывает не только непосредственные результаты и затраты проекта, но и «внешние» по отношению к проекту затраты и результаты в смежных секторах экономики, экономические, социальные и иные внеэкономические эффекты.

Общественную эффективность оценивают лишь для социально значимых инвестиционных проектов, затрагивающих интересы не одной страны, а нескольких.

По проектам, где не нужно проведение экспертизы государственных органов управления, разработка показателей общественной эффективности не требуется.

Коммерческая эффективность проекта характеризует экономические последствия его осуществления для инициатора, исходя из весьма условного предположения, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами. Коммерческую эффективность иногда трактуют как эффективность проекта в целом. Считается, что коммерческая эффективность характеризует с экономической точки зрения технические, технологические и организационные проектные решения.

Наиболее значимым является определение эффективности участия в проекте. Ее определяют с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников. Эффективность участия оценивают прежде всего для предприятия проектоустроителя (или потенциальных акционеров). Этот вид эффективности называют также эффективностью для собственного (акционерного) капитала по проекту.

Эффективность участия в проекте включает и такие виды, как эффективность участия в проекте структур более высокого уровня (финансово-промышленных групп, холдинговых структур), бюджетная эффективность инвестиционного проекта (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Система показателей, определяемая для оценки перечисленных видов эффективности, и методологические принципы их расчета едины. Отличия заключаются в тех исходных параметрах, которые формируют потоки реальных денежных средств по проекту применительно к каждому виду эффективности. Иными словами, единая и взаимосвязанная система параметров проекта находит воплощение в единых по экономической природе показателях эффективности в зависимости от области их применения в той экономической среде, которую они должны охарактеризовать. Некоторое исключение составляют показатели общественной эффективности. «Внешние» эффекты не всегда представляется возможным учитывать в стоимостном выражении. В отдельных случаях, когда эти эффекты весьма существенны, но не представляется возможным их оценить, неизбежна лишь качественная оценка их влияния.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода (горизонт расчета).

Горизонт расчета измеряется количеством шагов расчета.

Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть месяц, квартал или год.

Затраты, осуществляемые участниками, подразделяются на первоначальные, текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидационной.

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые и расчетные цены.

Под базисными понимаются цены, сложившиеся в народном хозяйстве на определенный момент времени tб . Базисная цена на любую продукцию или ресурсы считается неизменной в течение всего расчетного периода.

Измерение экономической эффективности проекта в базисных ценах производится на стадии технико-экономических исследований инвестиционных возможностей.

На стадии технико-экономического обоснования (ТЭО) инвестиционного проекта обязательным является расчет экономической эффективности в прогнозных и расчетных ценах. Одновременно рекомендуется осуществлять расчеты в базисных и мировых ценах.

Прогнозная цена Цt продукции или ресурса в конце t-го шага расчета определяется по формуле:

где Цб – базисная цена продукции или ресурса;

J(t,tн) – коэффициент (индекс)изменения цен продукции или ресурсов соответствующей группы в конце t-го шага по отношению к начальному моменту расчета tн (в котором известны цены).

По проектам, разрабатываемым по заказу органов государственного управления, значения индексов изменения цен на отдельные виды продукции и ресурсов следует устанавливать в задании на проектирование в соответствии с прогнозами Минэкономики РФ.

Расчетные цены используются для вычисления интегральных показателей эффективности, если текущие значения затрат и результатов выражаются в прогнозных ценах. Это необходимо, чтобы обеспечить сравнимость результатов, полученных при разных уровнях инфляции.

Расчетные цены получаются путем введения дефилирующего множителя, соответствующего индексу общей инфляции

При разработке и сравнительной оценке нескольких вариантов инвестиционного проекта необходимо учитывать влияние изменения объемов продаж на рыночную цену продукции и цены потребляемых ресурсов.

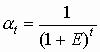

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования a t, определяемый для постоянной нормы дисконта Е, как:

a t, определяемый для постоянной нормы дисконта Е, как:

,

,

где t – номер шага расчета, t = 0,1,2. Т, (Т – горизонт расчета).

Если же норма дисконта меняется во времени и на t-м шаге расчета равна Еt, то коэффициент дисконтирования равен

и

и  при t > 0 .

при t > 0 .

Источник