- Дисперсия как мера финансового инвестиционного риска. Оценка дисперсии и среднеквадратического отклонения доходности ценных бумаг.

- Дисперсия (вариация) | Variance

- Формула

- Интерпретации дисперсии

- Пример расчета

- Как измерить риск инвестиций

- И как понять, на какой риск можно идти

- Почему важна оценка риска

- Премия за риск

- Кухонный анализ риска

- Маркировка риска на продуктах

- Качественный анализ и кредитные рейтинги

Дисперсия как мера финансового инвестиционного риска. Оценка дисперсии и среднеквадратического отклонения доходности ценных бумаг.

В статистике дисперсия или вариация является показателем, который используется для оценки разброса значений случайной величины относительно ее математического ожидания. В портфельной теории дисперсия доходности является мерой риска, связанного с инвестированием в определенный актив или портфель активов.

Если известен полный набор вероятностей исхода события, что крайне редко встречается на практике, для расчета величины дисперсии используется следующая формула:

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

— ожидаемая доходность ценной бумаги или актива;

— ожидаемая доходность ценной бумаги или актива;

pi – вероятность i-го варианта исхода событий.

В реальной практике инвестирования аналитику обычно доступны исторические данные о доходности ценной бумаги или актива. Если он располагает всем массивом информации, то есть оценивает дисперсию на основании генеральной совокупности данных, необходимо использовать следующую формулу:

где ki – i-ое значение доходности ценной бумаги;

— средняя доходность ценной бумаги;

— средняя доходность ценной бумаги;

n – количество наблюдений.

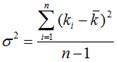

Однако чаще оценку риска проводят на основании некоторой выборки из генеральной совокупности данных, поэтому для получения несмещенной оценки дисперсии количество степеней свободы уменьшают на 1. В этом случае формула для ее оценки будет выглядеть следующим образом:

Чем выше значение дисперсии, то есть чем выше разброс доходности актива или портфеля активов относительно его ожидаемой доходности, тем выше будет уровень риска. Напротив, низкие значения этого показателя свидетельствуют о низком уровне риска, связанного с осуществлением инвестиций.

Также следует отметить, что квадратный корень от дисперсии случайной величины является ее среднеквадратическим отклонением.

Под риском можно понимать вероятность возникновения каких-либо отклонений от ожидаемого события. Основополагающими мерами риска финансового актива являются такие показатели, как стандартное отклонение (σ) и дисперсия (D = σ2) сто доходности. В качестве синонима понятия «стандартное отклонение» используют также термин «волатильность». Стандартное отклонение и дисперсия доходности актива отражают степень возможного разброса его фактической доходности вокруг его средней (наиболее вероятной) доходности. Данные меры риска можно определить на основе прошлых данных статистики доходности актива.

Доходность актива на рассматриваемом интервале определяется следующим образом:

где St-1 – стоимость актива в начале интервала наблюдения; St – стоимость актива в конце интервала наблюдения.

Пусть имеются значения доходности акции за п равных интервалов наблюдения. За первый интервал она составила величину R1, за второй – R2 и т.д., за п-й интервал – Rn

Средняя доходность актива за наблюдаемый период (R) рассчитывается по формуле

Дисперсия доходности актива определяется как мера разброса наблюдаемой доходности (в процентах) от ее математического ожидания (средней величины). Формула генеральной дисперсии имеет вид

В случае если количество наблюдений незначительно (меньше 30), то для получения несмещенной оценки рекомендуется использовать так называемую исправленную дисперсию:

Показателем, характеризующим относительный уровень риска финансового актива, является стандартное отклонение его доходности от ожидаемой (средней за период):

При этом оценка допустимого уровня стандартного отклонения является субъективной и характеризует готовность инвестора принимать риск с учетом возможной доходности финансового актива.

Источник

Дисперсия (вариация) | Variance

В статистике дисперсия или вариация (англ. Variance) является показателем, который используется для оценки разброса значений случайной величины относительно ее математического ожидания. В портфельной теории дисперсия доходности является мерой риска, связанного с инвестированием в определенный актив или портфель активов.

Формула

Если известен полный набор вероятностей исхода события, что крайне редко встречается на практике, для расчета величины дисперсии используется следующая формула:

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

— ожидаемая доходность ценной бумаги или актива;

— ожидаемая доходность ценной бумаги или актива;

pi – вероятность i-го варианта исхода событий.

В реальной практике инвестирования аналитику обычно доступны исторические данные о доходности ценной бумаги или актива. Если он располагает всем массивом информации, то есть оценивает дисперсию на основании генеральной совокупности данных, необходимо использовать следующую формулу:

где ki – i-ое значение доходности ценной бумаги;

— средняя доходность ценной бумаги;

— средняя доходность ценной бумаги;

n – количество наблюдений.

Однако чаще оценку риска проводят на основании некоторой выборки из генеральной совокупности данных, поэтому для получения несмещенной оценки дисперсии количество степеней свободы уменьшают на 1. В этом случае формула для ее оценки будет выглядеть следующим образом:

Интерпретации дисперсии

Чем выше значение дисперсии, то есть чем выше разброс доходности актива или портфеля активов относительно его ожидаемой доходности, тем выше будет уровень риска. Напротив, низкие значения этого показателя свидетельствуют о низком уровне риска, связанного с осуществлением инвестиций.

Также следует отметить, что квадратный корень от дисперсии случайной величины является ее среднеквадратическим отклонением.

Пример расчета

Пример 1. Предположим, что финансовому аналитику необходимо произвести оценку риска, связанного с приобретением акций Компании А и Компании Б. Предположим, что аналитику известен полный набор вероятностей событий, который представлен в таблице.

Ожидаемая доходность для акций Компании составит 18,75%, а для акций Компании Б 19,45%.

А = 7*0,05+15*0,2+18*0,5+24*0,2+32*0,05 = 18,75%

Б = -24*0,05+8*0,2+20*0,5+31*0,2+57*0,05 = 19,45%

В свою очередь, дисперсия доходности акций Компании А будет равна 24,288%, а акций Компании Б 217,948%.

σ 2 А = (7-18,75)2*0,05 + (15-18,75)2*0,2 + (18-18,75)2*0,5 + (24-18,75)2*0,2 + (32-18,75)2*0,05 = 24,288%

σ 2 Б = (-24-19,45)2*0,05 + (8-19,45)2*0,2 + (20-19,45)2*0,5 + (31-19,45)2*0,2 + (57-19,45)2*0,05 = 217,948%

Хотя ожидаемая доходность у акций обеих компаний практически одинаковая, риски инвестирования в акции Компании Б будут существенно выше.

Пример 2. Историческая доходность акций за последние пять лет представлена в таблице.

Средняя доходность акции составит 5,784%.

= (5,78+12,33-7,21+8,25+9,77)/5 = 5,784%

= (5,78+12,33-7,21+8,25+9,77)/5 = 5,784%

Поскольку анализируется не вся генеральная совокупность данных, а только выборку из нее, оценка дисперсии составит 58,42%.

σ 2 = ((5,78-5,784)2 + (12,33-5,784)2 + (-7,21-5,784)2 + (8,25-5,784)2 + (9,77-5,784)2)/(5-1) = 58,42%

Источник

Как измерить риск инвестиций

И как понять, на какой риск можно идти

Средняя доходность американского рынка акций с 1965 года — около 10% годовых.

Но если вы вложите в американские акции на один год, вы можете получить доходность и −37% — такой результат получили инвесторы в 2008 году. Это риск инвестиций в акции.

Интуитивно все понимают: риск — это вероятность провала. Например, вы ожидали доходность 10% годовых, а получили 40% убытка. Это реализовался риск. Очевидно, что нужно уметь как-то оценивать вероятность такого исхода.

Риск — сложная штука, потому что это уравнение со многими неизвестными. Зачастую риск оценивается по историческим данным и в некотором смысле это как управление автомобилем по зеркалу заднего вида.

Говорить о рисках сложно и интересно. Этим и займемся.

Почему важна оценка риска

Перед инвестированием желательно оценить риск с учетом целей и возможностей. В зависимости от того, сколько у вас денег и на какой срок вы вкладываете, вам подойдут разные инструменты и стратегии.

Например, у вас есть свободные 100 тысяч рублей и вы хотите за год превратить их в 200 тысяч. Тогда покупаете на все деньги акции одной компании второго эшелона и задерживаете дыхание. Риск высокий: в масштабах года эти акции могут обесцениться и на 25%, и на 50%, и даже на 100%. Но могут и подняться в цене на столько же.

Если у вас есть стабильный источник дохода и вы инвестируете часть денег на старость, вам может быть важен долгосрочный результат, но не так страшно, если в следующем году инвестиции обесценятся на треть, а еще через год вырастут вдвое. В таком случае вы можете часть денег инвестировать в рискованные ценные бумаги, а часть — в консервативные инструменты.

Идти на риск или нет — зависит от вашего финансового положения

Если вы планируете уже сейчас жить на деньги от инвестиций, то скачки в доходности и потоках платежей могут быть недопустимы, ведь вам нужен стабильный доход. В таком случае вам подойдут более предсказуемые инструменты, такие как банковские депозиты, короткие государственные облигации или фонды облигаций.

Обычно считается так:

- акции и фонды акций — рискованный инструмент;

- облигации и фонды облигаций — среднерисковые;

- короткие гособлигации и депозиты — относительно безопасные.

Но у всего есть нюансы.

Премия за риск

Считается, что за более высокий риск инвесторы получают более высокую доходность. Это называется премией за риск.

Если вам нужна стабильность, вы покупаете менее рискованные инструменты, но получаете по ним меньший доход. Если вы готовы рисковать, то покупаете более рискованные инструменты и это может принести больший доход. А может не принести. А может принести убыток.

Например, 100 $, инвестированные в довольно рискованный индекс американских акций 90 лет назад, сейчас превратились бы в 300 000 $ . Но та же сотня, инвестированная в сравнительно безопасные американские гособлигации, превратилась бы лишь в 7000 $. При этом суперрискованные акции отдельных компаний подешевели до нуля из-за банкротства.

Чем выше риск, тем выше возможный доход. Ключевое слово — возможный.

Кухонный анализ риска

Прежде чем перейти к качественному и количественному анализу, немного кухонной философии. У аналитиков есть сложные формулы и модели, по которым они считают риск. Они полезны для своих задач, но на практике для нас не так уж нужны. В формулах и моделях используется довольно небольшое число входящих параметров, а мир бесконечно разнообразен и сложен. Поэтому все финансовые расчеты довольно условны и легко разбиваются о суровую реальность с бесконечным числом неизвестных.

Я веду к тому, что для оценки рисков не обязательно погружаться в математические дебри. Просто посмотрите на то, что происходит вокруг.

ЦБ отзывает у банков по три лицензии в неделю. Рискованно ли в такой ситуации иметь депозиты в российских банках или покупать их облигации? Еще как!

В 2007—2008 годах американский рынок акций потерял 45% своей капитализации из-за финансового кризиса. Рискованно ли вкладывать в акции, даже американские? Да!

В 1989 году индекс фондового рынка Японии достиг значения в 38 957 пунктов, но больше никогда к этому значению не возвращался и сейчас находится на уровне около 20 000 пунктов (то есть на 50% ниже). Всегда ли можно досидеть в подешевевших акциях до выхода в прибыль? Пока непонятно, но, как показывает японский рынок на горизонте в 30 лет, не всегда.

19 сентября 2008 года российский индекс РТС вырос на +22,39% за один день. 6 октября 2008 года этот же индекс за один день потерял 19,10%. Готовы ли вы к таким горкам?

Инвестиции на фондовом рынке — это риск. Желательно иметь представление о его размере, чтобы это не стало сюрпризом. Одним способом оценить риск даже без специальных знаний может быть просто изучение того, что случалось ранее, хоть по «Википедии».

Маркировка риска на продуктах

У некоторых финансовых инструментов (например у ETF -фондов) бывает простенькая маркировка уровня риска. Доступные на Московской бирже ETF -фонды работают по европейскому законодательству, которое предписывает каждому фонду иметь маркировку уровня риска по шкале от 1 до 7. 7 — самые рискованные.

Фонд FXRL на российские акций имеет самый высокий уровень риска — 7; фонд FXUS на американские акции — 5; а фонд денежного рынка FXMM — 1, самый низкий. Это значит, что акции FXRL могут завтра сильно подешеветь или подорожать. Если они подешевеют, то вы получите временный убыток. А вот акции FXMM завтра будут стоить примерно столько же, сколько и сегодня. На них вы не заработаете сумасшедшей доходности, но и точно не потеряете деньги. Правда, слово «точно» в ценных бумагах применять нельзя: риск хотя и низкий, но не нулевой.

Аналогичная система маркировки риска есть, например, на сайте американской биржи Nasdaq. Индекс риска — число от нуля до 1000, которое считается по какой-то замороченной формуле. Чем выше число, тем больше риск. Вот значения для нескольких знакомых компаний, индексов и ETF -фонда на облигации:

- «Веон» («Билайн») — 168;

- «Фейсбук» — 87;

- Гугл — 77;

- индекс S&P 500 — 47;

- индекс Nasdaq — 58;

- iShares Floating Rate Bond ETF ( FLOT ) — 4.

Получается, что акции «Билайна» — в два раза более рискованный инструмент, чем акции «Фейсбука» , а сами акции «Фейсбука» в два раза более рискованные, чем акции фондов на индекс S&P 500.

К примерам я добавил и более экзотический инструмент — ETF -фонд среднесрочных корпоративных американских облигаций с плавающей ставкой. Такой пример я добавил, чтобы показать, что индекс риска может быть очень низким:

Простенькие оценки риска на продуктах не позволяют оценить абсолютный размер риска, но позволяют сравнивать разные инструменты, чтобы понять, какие менее, а какие более рискованные.

Качественный анализ и кредитные рейтинги

Если вы хотите сами оценить риск, придется заняться качественным анализом. Это просто умное слово, которое означает « посмотреть своими глазами , найти причины и следствия». Вы смотрите на финансовое состояние компании, ситуацию на рынке и политическую обстановку, делаете какие-то выводы. Это качественный анализ.

Пример качественного анализа — кредитные рейтинги специальных агентств, таких как «Мудис», «Фитч» и «Эс-энд-пи». Люди в агентствах изучают, как устроена компания, что там у нее с партнерами, рынками, экономикой и всем остальным.

Рейтинг показывает, насколько компания надежная и вернет ли долги

На базе экспертных оценок отдельных факторов формируется рейтинг — некое число или буква, которая объясняет, насколько компания хороша. У одних агентств качественные оценки являются основой рейтинга, у других используются наряду с количественными, о которых позже. Рейтинги «кредитные», поэтому они обычно применяются к оценке риска в облигациях, то есть какова вероятность, что компания займет и не вернет.

Кредитные рейтинги не подразумевают какой-то точной вероятности дефолта эмитента. Однако существуют исследования, которые сопоставляют банкротства с рейтингом.

Например, полистайте исследование «Эс-энд-пи»: за последние пять лет было 0 дефолтов эмитентов с хорошим «инвестиционным» рейтингом и 412 дефолтов эмитентов с «неинвестиционным» рейтингом, означающим очень опасный дерзкий актив.

«Инвестиционный» — это вроде как безопасный, вкладывайтесь, мужики. «Неинвестиционный» — сами понимаете.

Рейтинг, как и маркировка ETF , полезен при сравнении облигаций. Например, Тинькофф-банк имеет рейтинг агентства «Фитч» на уровне BB−, а Россия — BBB−. Россия на три ступени выше, то есть инвестировать в облигации России безопаснее.

Источник