- Методики оценки кредитоспособности заемщика. Кредитоспособность юридических лиц

- Основные методы оценки кредитоспособности заемщика

- Кредитоспособность заемщика – это возможность вернуть долг

- Оценка заемщика: скоринговая модель

- Методика оценки кредитоспособности юридических лиц

- Банковская оценка кредитоспособности организаций

- Кредитоспособность предприятия. Методы оценки и анализа

- Инфографика: Кредитоспособность предприятия

- Кредитоспособность предприятия

- Оценка кредитоспособности предприятия

- Анализ ликвидности баланса предприятия

- Анализ показателей оборачиваемости

- Анализ показателей прибыльности предприятия

- Анализ показателей финансовой устойчивости предприятия

- Методы оценки кредитоспособности по скорринговым моделям

Методики оценки кредитоспособности заемщика. Кредитоспособность юридических лиц

Как оценить кредитоспособность юридических и физических лиц, методы оценки платежеспособности заемщика. Аналитика, скоринговая модель оценки кредитоспособности.

Основные методы оценки кредитоспособности заемщика

Оценка кредитоспособности заемщика, будь то физическое или юридическое лицо, является для любого кредитного учреждения (мы будем рассматривать только работу надежных банков) важнейшим фактором риска и потенциальной возможностью получения прибыли. Для каждого ростовщика получение процентов по кредитам – один из главных источников чистого дохода.

Кредитоспособность заемщика – это возможность вернуть долг

Все достаточно просто, если вы берете в долг ликвидность в любой валюте и на определенных условиях, заимодатель должен быть уверен, что в оговоренный срок он получит от заемщика полную сумму займа плюс предусмотренные кредитным договором проценты. На простом доверии такие отношения не строятся, любой новый кредит предваряет большая работа аналитических служб банка.

Первый этап: проверка и оценка кредитной истории заемщика. В единой базе данных, сформированной усилиями регулятора, можно найти три категории сведений:

титульные: паспортные данные о заемщике, дополнительную личную информацию;

основные: все характеристики выданных ранее кредитных обязательств, сроков и своевременности их исполнения, суммах непогашенных займов; информация о заемщиках передается в Бюро кредитных историй (БКИ) только с согласия клиента, но обычно такой пункт прописан в договорной документации;

данные о кредиторе: момент интересный, поскольку надежность российских коммерческих банков примерно такая же, как у наших граждан.

На текущий момент в системе БКИ, которую никак не могут сделать единой (технические сложности и внутренние хитрости) числится почти 100 млн россиян, оценку кредитоспособности которых провести достаточно просто. При этом рост невозвращенных и просроченных платежей по кредитам в 2014 году достиг рекордного показателя 48,1% и в фактическом выражении составил 652,3 млрд рублей. По состоянию на ноябрь физические лица имеют на балансах банков выданные кредитные займы на сумму около 11,23 трлн руб. Кредиторы пошли на риски, методики оценки кредитоспособности заемщиков не сработали. В настоящее время большинство российских банков сворачивают свои программы кредитования, поскольку сами переживают не самые лучшие времена.

Оценка заемщика: скоринговая модель

По своей сути – отработанный числовой алгоритм для оценки покупательной способности физического лица. Только покупает он не масло или апельсины, а деньги, причем приобретает их на время и в рост. Кредитор должен оценит фактические кондиции покупателя, оценить его возможности, дать согласие на сделку или аргументированный отказ. Кредитоспособность заемщика чаще всего оценивается по следующим параметрам:

сумма среднемесячного дохода: абсолютно разумный шаг, позволяющий на основании справки с места работы понять, какими средствами располагает человек, пришедший за деньгами;

продолжительность трудового стажа и время занятости на последнем месте работы: стабильность ценится везде, человек, проработавший 20 лет на одном предприятии и занимающий ответственную должность, вызывает больше доверия;

возраст получателя кредита: категория сложная, лучше быть молодым и здоровым, чем старым и больным;

семейное положение: граждане, проживающие в тесных семейных узах, как правило, несут свою кредитоспособность в семью, поэтому методика оценки их благонадежности учитывает и этот фактор;

наличие в собственности недвижимости или обременений на нее: в первом случае имеем явный плюс, во втором – сомнительные перспективы получения крупного кредита.

В каждом банке существует свой алгоритм прогонки скоринговой модели оценки кредитоспособности заемщика, но суть от этого не меняется: вас проверят не только по базе БКИ, но аккуратно узнают все подробности вашей личной жизни. Просто так, на всякий случай.

В конечном варианте скоринг – балловая оценка потенциального получателя субсидии, основанная на экспертных оценках различных характеристик клиента, рассчитанных по известным только аналитикам банка алгоритмам. Платежеспособность заемщика можно определить по простой формуле, работающей в Сбербанке: ДхКхТ, где Д – доход за последние 6 месяцев, К – увеличивающий коэффициент (от 0,3 до 0,5 в зависимости от зарплаты), Т – установленные договором между сторонами сроки кредитования.

Методика оценки кредитоспособности юридических лиц

При всей стандартизации банковской системы, единых критериев оценки вероятности возврата займа для крупных заемщиков в мировой практике не существует. Каждый банк использует свои методики и критерии проверки кредитоспособности клиента. Обычно такие методы учитывают несколько основных фактических (подлежащих количественной оценке) финансовых показателей деятельности предприятия:

коэффициент ликвидности: возможность продать активы компании по цене, которая будет превышать стоимость и проценты по кредиту;

возможный эффект финансового левереджа (рычага), позволяющего растущему производству с помощью лизинга не только благополучно погасить текущие кредиты, но и стать надежным клиентом;

коэффициент прибыльности на вложенные заемные средства: всегда интересно, насколько правильно расходуются деньги, которые ты даешь в долг;

оперативность, своевременность обслуживания долговых обязательств: компания, которая вовремя обслуживала свои предыдущие займы, с большей долей вероятности не будет отказываться от сложившейся практики.

Значимость этих критериев в методике расчета кредитоспособности субъекта экономической деятельности может быть различной, но анализ по всем параметрам обязательно будет проводиться. Экспертиза при выдаче крупных субсидий предусматривает несколько этапов проверки надежности и платежеспособности должника, при отсутствии коррупционных и личных мотивов обойти ее практически невозможно.

Часто используется метод оценки кредитоспособности юридического лица на основе анализа баланса финансовых поступлений и расходов за определенный период. Оценить устойчивый рост, допустим, за последние три года не так и сложно, но сам этот факт уже может стать гарантом при проверке кредитоспособности получателя денег.

Отметим, что в условиях экономического кризис (стагнации) делать качественные прогнозы финансового состояния не только экономики всей России, но и отдельных отраслей и предприятий невероятно трудно. Крупнейшие государственные банки находятся в финансовой блокаде из-за западных санкций, ликвидность обеспечивает только текущие операции.

Повышение процентной ставки регулятора с 10 до 17% практически убило кредитный рынок, поэтому новая структура кредитования и оценки кредитоспособности заемщиков (если таковые останутся) может в полном объеме сформироваться не раньше второго квартала 2015 года. И то в идеальном варианте. Дешевых денег в текущем году не будет, а затяжной процесс погашения просроченных кредитов и процентов по ним может обанкротить многие небольшие кредитные организации.

В заключение заметим, что в сложившихся экономических реалиях брать рублевые кредиты очень выгодно, и если найдется финансовая структура, которая оценит вашу кредитоспособность как у надежного получателя, не раздумывая, берите деньги и вкладывайте их в бизнес или недвижимость.

Источник

Банковская оценка кредитоспособности организаций

Любая кредитная деятельность связана с определёнными рисками. И в первую очередь – риском невозврата денежных средств от заёмщика к кредитору. С целью определения вероятности данного риска современные банки используют в своей деятельности многочисленные системы и средства оценки кредитоспособности своих заёмщиков.

В сводную таблицу включаются такие показатели, как выручка от продаж (В), валовая прибыль (Вп), прибыль от продаж (Пп), прибыль до налогообложения (Пн), чистая прибыль (Пч), себестоимость товаров (С), коммерческие расходы (Рк), управленческие расходы (Ру) и налог на прибыль (Нп).

Баланс и отчёт нам нужны для того, чтобы впоследствии вычислить важнейшие показатели организации, необходимые для составления рейтинга. Показателей несколько: ликвидность, рентабельность, финансовая устойчивость и оборачиваемость. В свою очередь все они разделены по категориям, для расчёта каждой из которых существует определённая формула. Так, ликвидность подразделяется на текущую (Лт), срочную (Лс) и абсолютную (Ла). Устойчивость проявляется в соотношении чужих и собственных средств (ЧС), в объёме собственных средств в мобильных активах (СМ) и величине собственных средств в активах (СА). Рентабельность делится на рентабельность собственных капиталов (Рс) и рентабельность общую (Ро). Оборачиваемость подразделяют на оборачиваемость оборотных активов (Ооа) и оборотность собственных средств (Осс). После того, как мы присвоили показателям экономического состояния организации собственные обозначения, приведём формулы, по которым рассчитываются их коэффициенты.

Лт = (Ал+ Аб + Ам): (Пс + Пк)

Лс = (Ал + Аб): (Пс+Пк)

Ла = Ал: (Пс + Пк)

ЧС = (Пс+ Пк+ Пд): Пп

СМ= ((Ал+Аб+Ам) – (Пс+Пк)): Пп

СА= Пп: Ба

Коэффициенты рентабельности:

Рс = Пч: Пп

Ро = Пч: Ба

Ооа = В: (Ал+ Аб+ Ам)

Осс = В: Пп

На следующем этапе необходимо произвести сравнение полученных результатов с табличными.

Источник

Кредитоспособность предприятия. Методы оценки и анализа

В этой статье мы разберем кредитоспособность предприятия, факторы ее формирования и методы оценки.

Инфографика: Кредитоспособность предприятия

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Кредитоспособность предприятия

Кредитоспособность предприятия – это способность компании своевременно и в полном объеме погашать свои краткосрочные обязательства. Уровень кредитоспособности предприятия определяет ее финансовое состояние. Чем выше кредитоспособность, тем выше финансовая устойчивость.

Несмотря на то, что кредитоспособность, также как и платежеспособность отражает уровень финансовой устойчивости, между этими понятиями есть разница. Платежеспособность в большей степени отражает возможности предприятия расплачиваться по своим обязательствам за счет реализации всех своих ликвидных активов, тогда как кредитоспособность отражает погашение долгов за счет наиболее ликвидных активов. Погашение обязательств с помощью малоликвидных активов: транспорт, оборудование и т.д. может подорвать устойчивость производства и, следовательно, финансовую устойчивость в долгосрочной перспективе.

Целью оценки кредитоспособности предприятия является определение уровня риска банкротства заемщика. Данную процедуру делают коммерческие банки и другие финансовые институты. Уровень кредитоспособности предприятия определяет размер процентной ставки по заемному капиталу, чем выше кредитоспособность тем под более низкий процент банки выдают займы.

Оценка кредитоспособности предприятия

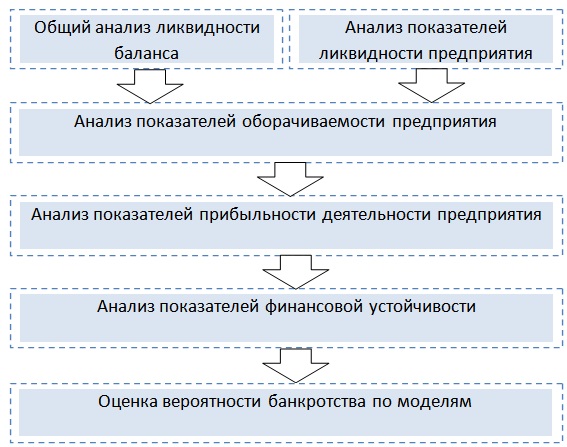

На рисунке ниже представлена общая схема оценки и анализа кредитоспособности предприятия. Для этого проводятся следующие виды финансовых анализов:

- Анализ ликвидности баланса и показателей ликвидности предприятия.

- Анализ показателей оборачиваемости.

- Анализ показателей эффективности деятельности предприятия.

- Анализ показателей финансовой устойчивости.

Каждый из анализов отражает различные финансово-хозяйственные аспекты функционирования предприятия, и только комплексный анализ позволяет оценить кредитоспособность предприятия.

Рассмотрим подробно каждый из этапов оценки.

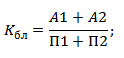

Анализ ликвидности баланса предприятия

Анализ ликвидности баланса является одним из ключевых этапов оценки кредитоспособности предприятия. Ликвидность баланса показывает способность предприятия погасить различные виды обязательств соответствующими активами. В таблице ниже представлены основные виды активов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Высоколиквидные активы | Обладают максимальной скоростью реализации: денежные средства и кратк. фин. вложения | П1 | Наиболее срочные обязательства | Высокая срочность погашения кредиторская задолженность |

| А2 | Быстрореализуемые активы | Обладают высокой скоростью реализации: дебиторская задолженность 12 мес., запасы, НДС, незавершенное производство | П3 | Долгосрочные пассивы | Долгосрочные займы и кредиты банка |

| А4 | Трудно реализуемые активы | Внеоборотные средства предприятия | П4 | Постоянные пассивы | Собственный акционерный капитал предприятия |

Баланс предприятия считается ликвидным, в том случае если выполняются все неравенства:

А1 > П1 – предприятие может погасить наиболее срочные пассивы высоколиквидными активами.

А2 > П2 – предприятием может погасить среднесрочные обязательства быстрореализуемыми активами.

А3 > П3 – предприятия имеет возможность рассчитаться по долгосрочным обязательствам медленно реализуемыми активами.

А4 2

Более подробно про самый важный коэффициент ликвидности читайте в статье “Коэффициент текущей ликвидности (Current ratio). Формула. Норматив“.

Анализ показателей оборачиваемости

На следующем этапе оцениваются показатели оборачиваемости. Показатели оборачиваемости отражают эффективность использования предприятием своих ресурсов. Чем выше скорость оборачиваемости активов различных видов активов предприятия, тем выше их эффективность использования и соответственно выше кредитоспособность. На практике оценки кредитоспособности выделяют следующие коэффициенты:

- Показатель оборачиваемости текущих активов предприятия.

- Показатель дебиторской задолженности предприятия.

- Показатель кредиторской задолженности предприятия.

- Оборачиваемость запасов предприятия.

Коэффициент оборачиваемости текущих активов предприятия – показывает эффективность использования активов и характеризует число оборотов. Формула расчета имеет следующий вид:

Коэффициент дебиторской задолженности предприятия – характеризует скорость погашения дебиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент кредиторской задолженности предприятия – характеризует период обращения кредиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент оборачиваемости запасов и затрат предприятия – характеризует результативность использования запасов. Формула расчета имеет следующий вид:

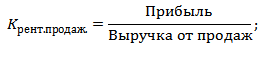

Анализ показателей прибыльности предприятия

Доходность деятельности предприятия оценивается с помощью показателей рентабельности. Чем выше рентабельность, тем больше прибыли предприятие может создать на различный вид актива. Можно выделить следующие основные коэффициенты рентабельности:

- Показатель рентабельности активов (ROA).

- Показатель рентабельности собственного капитала (ROE).

- Показатель рентабельности продаж (ROS).

Показатель рентабельности активов (ROA) – показывает прибыльность единицы оборотных активов предприятия. Формула расчета имеет следующий вид:

Показатель рентабельности собственного капитала (ROE) – показывает прибыльность на единицу собственного капитала предприятия. Формула расчета имеет следующий вид:

Показатель рентабельности продаж (ROS) – характеризует эффективность системы продаж предприятия. Формула расчета имеет следующий вид:

Анализ показателей финансовой устойчивости предприятия

Данные показатели отражают финансовую зависимость предприятия от заемного капитала. Чем больше доля заемного капитала в структуре капитала, тем ниже ее финансовая устойчивость. Основные показатели, используемые для оценки кредитоспособности предприятия следующие:

- Коэффициент автономии.

- Коэффициент соотношения собственных и заемных средств.

- Коэффициент маневренности собственного капитала.

Коэффициент автономии – показывает долю собственного капитала в общей структуре имущества. Нормативным значением считается Кавт. > 0,5.Формула расчета показателя следующая:

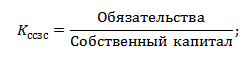

Коэффициент соотношения собственных и заемных средств – отношение заемного капитала к собственному. Формула расчета показателя следующая:

Коэффициент маневренности собственного капитала – показывает долю собственных средств, которые находятся в мобильной форме. Нормативным значением считается Кмск. > 0,2.Формула расчета показателя следующая:

Методы оценки кредитоспособности по скорринговым моделям

Для проведения экспресс оценки вероятности банкротства предприятия используют статистические модели. Распространенными на практике являются модели: Альтмана, Бивера, Лиса, Таффлера, Савицкой, Кадырова, Жданова и др. Данные модели дают оценку класса кредитоспособности в зависимости от уровня риска не возврата долгов. Рассмотрим наиболее популярную модель Альтаман. Модель Э. Альтмана рассчитывается по следующей формуле:

Z – интегральный показатель степени кредитоспособности предприятия;

К1 – собственные оборотные средства / сумма активов;

К2 – чистая прибыль / сумма активов;

К3 – прибыль до налогообложения и выплаты процентов / сумма активов;

К4 – рыночная стоимость акций / заемный капитал;

К5 – выручка / сумма активов.

После расчета показателя кредитоспособности его значение сопоставляется с уровнями риска банкротства. В таблице ниже представлена характеристика класса предприятия в зависимости от показателя Альтамана.

| Показатель Альтмана (Z) | Кредитоспособность предприятия | Риск банкротства |

| 1,8 2,99 | Высокая | Низкий |

Резюме

Анализ кредитоспособности предприятия представляет собой финансовую оценку эффективности деятельности предприятия: оценку ликвидности, рентабельности, оборачиваемости и финансовой устойчивости. Помимо этого необходимо оценить предприятие по существующим скорринговым моделям кредитоспособности, которые позволяют классифицировать предприятие по уровню риска банкротства.

Источник