- ОЦЕНКА АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИЙ

- ОЦЕНКА ЭФФЕКТИВНОСТИ АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

- Альтернативные инвестиционные проекты: сравнительный анализ

- Метод Парето

- Значения сравниваемых показателей инвестиционных проектов

- Ранжирование сравниваемых инвестиционных проектов

- Таблицы предпочтений по правилу Парето

- Метод Борда

- Ранжирование сравниваемых инвестиционных проектов по методу Борда

- Ранги сравниваемых инвестиционных проектов

- Метод БОФа

ОЦЕНКА АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИЙ

При оценке альтернативных инвестиций необходимо сделать вы-

бор одного (иногда нескольких) проектов, основываясь на каких-то

показателях, например. NPV, ИД. ВНД.

При оценке альтернативных инвестиционных проектов можно

столкнуться с ситуацией, когда разные показатели приемлемости ин-

вестиций приводят к противоречивым выводам (очень редко ветре-

чается ситуация, когда инвестиция оказывается выгодной абсолют-

но по всем критериям оценки). Поэтому мы рассмотрим возможно-

сти для принятия инвестиционных решений по выбору лучшего ин-

вестиционного проекта при противоречивости аналитической

информации.

Рассмотрим способы оценки альтернативных инвестиций.

Статические методы

Способы оценки альтернативных инвестиций статическими ме-

тодами базируются на следующей информации:

общий объем инвестиций по проекту — И;

годовые текущие издержки на производство продукции — 3;

годовая выручка от реализации продукции — В;

годовая прибыль по инвестиционному проекту — ПР = В — 3.

Очень редко, но могут быть случаи, когда выбор лучшего инве-

стиционного проекта очевиден:

Рассмотрим статические методы выбора инвестиционных проек-

тов, когда выбор неочевиден.

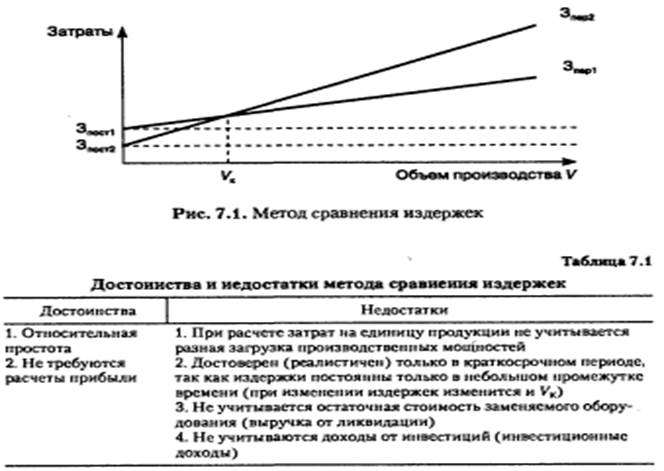

Метод сравнения издержек (расчетное сопоставление затрат).

Метод базируется на данных об надержках. которые порождает инве-

стиционный проект для каждого периода (а не на денежных пото-

ках). Критерий эффективности инвестиций: сравнение затрат меж-

ду альтернативными инвестициями (затраты определяются на единицу

готовой продукции — объем производства), причем учитываются толь-

ко затраты, зависящие от данной инвестиции.

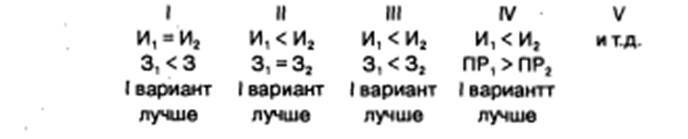

Пример 7.1. Допустим, нам надо выбрать станок из двух предло-

женных. При этом затраты 3пост1 > 3пост2 , а 3пер1 Vk — I вариант лучше (суммарные издержки ниже).

Общая оценка метода приведена в табл. 7.1.

Область применения метода:

— если доходы всех альтернативных инвестиций равны, а затраты

во времени постоянны;

— когда сложно рассчитать выручку от реализации продукции,

а значит, и прибыль (например, для одного станка);

— когда выгоды по проекту трудно оценить в денежном выраже-

нии (социальные проекты);

— когда выгоды от инвестиционного проекта не будет, но инве-

стиции являются вынужденными (выбор вида освещения, противопо-

жарных мероприятий, ООС и т.п.).

Метод расчетного сопоставления прибыли. Сущность: срав-

нение годовой прибыли альтернативных инвестиций (ПР = В — 3). Са-

мой выгодной является инвестиция, зарабатывающая самую высокую

прибыль.

Общая оценка метода представлена в табл. 7.2.

Источник

ОЦЕНКА ЭФФЕКТИВНОСТИ АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

![]()

![]()

Нередко возникает задача оценить эффективность нескольких возможных вариантов инвестиций, чтобы выбрать из них наилучший. В самом общем виде критерий принятия решения следующий: если доходы превышают инвестиции, вложение средств имеет смысл, и из нескольких альтернативных вариантов лучшим считается наиболее рентабельный с учетом дисконтирования. При этом необходимо, чтобы:

чистая прибыль (за вычетом налогов) от проекта была больше, чем от хранения денег в банке;

рентабельность инвестиций превышала темпы инфляции.

Методы, основанные на дисконтировании, являются более обоснованными, поскольку учитывают временную компоненту денежных потоков, поэтому из всех рассмотренных выше показателей наиболее приемлемыми для оценки экономической эффективности инвестиций являются чистая дисконтированная стоимость инвестиционного проекта (ЧДС), внутренняя норма рентабельности (ВНР) и уровень рентабельности инвестиций (Р).

На практике в большинстве случаев у лучшего проекта обычно выше все эти показатели. Но если возникают противоречия, рекомендуется ориентироваться прежде всего на ЧДС, поскольку абсолютная величина прибыли — основной фактор, обеспечивающий коммерческий успех.

Тем не менее одной лишь стоимостной оценки экономической эффективности для принятия правильных решений по инвестициям недостаточно. Дело осложняется наличием разных факторов, которые приходится учитывать, даже если они и не имеют явного выражения в рублях или тоннах. Прежде всего это вид инвестиций, стоимость проекта, количество доступных проектов (многовариантность), ограниченность доступных для инвестирования финансовых ресурсов, риск, связанный с принятием того или иного решения.

Вид инвестиций.Вероятность ошибки и величина ее последствий при принятии решений по конкретному виду капитальных вложений в рамках того или иного направления инвестирования различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, какие новые средства нужны, в каком объеме и с какими характеристиками. Задача осложняется в случае инвестиций, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможное изменение места фирмы на рынке, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и др.

Размер инвестиций.Это один из важнейших факторов; понятно, что уровень ответственности, связанный с принятием проектов стоимостью 1 млн руб. и 100 млн руб., совершенно различен. Соответственно различается и степень аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, становится обычной практикой дифференциация прав принятия решений инвестиционного характера: ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Количество доступных инвестиционных проектов.Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или, напротив, независимых друг от друга проектов.

В этом случае необходимо сделать выбор одного или нескольких из них, основываясь на каких-то критериях. Таких критериев может быть несколько, и вероятность того, что какой-то один проект будет предпочтительнее других по всем параметрам, весьма невелика.

Ограниченность финансовых ресурсов. Вусловиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача наиболее эффективного их использования (оптимизации инвестиционного портфеля), решить которую часто бывает непросто.

Риск, связанный с принятием инвестиционного проекта,— весьма существенный фактор. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект, который с их помощью будет достигнут. Поэтому нередко решения приходится принимать на интуитивной основе, при том что последствия ошибки могут быть весьма значительными.

Таким образом, при принятии инвестиционных решений необходимо использовать следующие критерии: отсутствие более выгодных альтернатив; минимизация риска потерь от инфляции; быстрая окупаемость средств; дешевизна проекта; обеспечение стабильности (либо концентрации) поступлений; высокая рентабельность после дисконтирования.

Источник

Альтернативные инвестиционные проекты: сравнительный анализ

«Аудиторские ведомости», 2011, N 3

Даются основные характеристики методов Парето, Борда и БОФа. Приводится алгоритм сравнительного анализа альтернативных инвестиционных проектов.

В период резких изменений в экономике, технологии, экологии и политике, вызванных кризисной ситуацией или рыночными колебаниями, выживание и успех в мире бизнеса в большей степени, чем когда-либо, зависят от правильности принимаемых инвестиционных решений. Инвестиционное решение — одна из важнейших управленческих инициатив, которая должна осуществляться предпринимателями или менеджерами, поскольку инвестиции предполагают использование финансовых ресурсов в течение относительно длительного периода времени.

В качестве основных причин, обусловливающих необходимость инвестирования, можно выделить следующие:

- внедрение новых технологий;

- обновление материально-технической базы;

- наращивание объемов производства;

- решение социальных, экологических и других задач.

В результате успешного инвестирования повышается качество, снижается себестоимость, расширяется и обновляется ассортимент продукции. На практике инвестиционное решение чаще всего воплощается в инвестиционный проект.

В наиболее общем смысле под инвестиционным проектом понимают любое вложение капитала на срок с целью извлечения дохода. В нормативных документах и специальной экономической литературе понятие «инвестиционный проект» трактуется как дело (деятельность, мероприятие), предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение конкретных результатов). Близкими по смыслу в этом случае являются понятия «хозяйственное мероприятие», «научно-техническое мероприятие», «комплекс работ», «проект», включающие [1]:

- обоснование экономической целесообразности, объема и сроков вложения инвестиций, описание практических действий по их осуществлению;

- систему организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие действия.

По нашему мнению, под инвестиционным проектированием следует понимать широкий спектр финансовых методов и инструментов, способных содействовать наиболее результативной реализации крупных финансовых вложений в условиях риска. А инвестиционный проект является основным документом, который устанавливает необходимость осуществления реального инвестирования и включает изложенные в определенной последовательности основные характеристики проекта и финансовые показатели, связанные с его реализацией. В общем случае это комплексный план мероприятий, связанных с осуществлением капитальных вложений в объекты предпринимательской деятельности с последующим получением прибыли или решением других задач (социальных, экологических, инфраструктурных).

Одним из основных инструментов и методов современного инвестиционного проектирования, несомненно, является анализ. При этом, как отмечает Д.С. Алексанов, работа над инвестиционным проектом включает проведение целой серии взаимосогласованных видов анализа — экономического, технического, финансового, институционального, коммерческого, экологического и социального [2].

Ключевыми направлениями анализа являются финансовый и экономический. Формально они аналогичны друг другу, так как оба основаны на сопоставлении затрат и выгод инвестиционного проекта, но отличаются подходом к их оценке. Разница состоит в том, что финансовый анализ — это расчет с точки зрения инвестора и (или) фирмы — организатора проекта, а экономический анализ — расчет с точки зрения национальных интересов.

Экономический анализ инвестиционных проектов позволяет рассчитать сравнительные оценки альтернативных проектов, выбрать наиболее приемлемый по всем параметрам вариант инвестиций и организовать последующий непрерывный мониторинг реализации инвестиционного проекта по принятой системе показателей. При этом помимо ставших традиционными финансовых оценок по ряду специальных показателей используется также функционально-стоимостный анализ [3].

Альтернативными или взаимоисключающими называются инвестиционные проекты, если реализация одного из них делает невозможной или нецелесообразной реализацию других. Чаще всего альтернативные инвестиционные проекты имеют одинаковую целевую направленность. Каждый из альтернативных проектов при анализе должен рассматриваться самостоятельно, эффект от его осуществления определяется без связи с другими инвестиционными проектами. Сравнительный анализ альтернативных инвестиционных проектов позволяет обеспечить финансирование наиболее эффективных проектов.

Комплексная методика сравнительного анализа и отбора инвестиционных проектов базируется на применении в определенном порядке и использовании возможностей целого ряда разных методов и методик. В частности, О.Ф. Быстров и др. предлагают использовать методику, включающую три основных блока [4]:

- блок 1 — формирование множества показателей, на основании которых различными органами управления проводится сравнительный анализ альтернативных проектов;

- блок 2 — последовательное обоснование отобранных инвестиционных проектов на основе методов Парето, Борда и БОФа;

- блок 3 — определение критерия оптимальности в целях формирования портфеля инвестиционных проектов.

Сравнение вариантов инвестиционного проекта и выбор лучшего из них производят с помощью следующих показателей [5]:

- чистый дисконтированный доход (ЧДД), или интегральный эффект, или чистая текущая стоимость, чистый приведенный эффект (Net Present Value — NPV);

- индекс доходности (ИД) или индекс рентабельности инвестиций (Profitability Index — PI);

- внутренняя норма доходности (ВНД), внутренняя норма прибыли или внутренняя норма рентабельности (Internal Rate of Return — IRR);

- срок окупаемости (СО) (Payback Period — PP);

- другие показатели, отражающие интересы участников, например модифицированная внутренняя норма прибыли, дисконтированный срок окупаемости инвестиций, рентабельность инвестиций (РИ).

Показатели должны быть приведены к сопоставимому виду.

Рассмотрим более подробно алгоритмы блока 2, которые позволяют на основе сравнительного анализа данных показателей из множества альтернативных инвестиционных проектов выбрать лучший для реализации.

Метод Парето

Если из портфеля инвестиционных проектов необходимо выбрать несколько лучших, то общая сумма финансирования с учетом возможностей инвестора определяется с применением правила выбора по Парето. Согласно методу Парето лучшим является тот вариант, который по всем показателям был бы не хуже первого, а хотя бы по одному показателю лучше него.

Допустим, что к реализации предложены пять альтернативных инвестиционных проектов (А, Б, В, Г, Д), сравниваемых по основным показателям (табл. 1).

Значения сравниваемых показателей инвестиционных проектов

Произведем ранжирование данных инвестиционных проектов по предложенным критериям (табл. 2).

Ранжирование сравниваемых инвестиционных проектов

Далее проводится попарный сравнительный анализ инвестиционных проектов по данным показателям и составляются таблицы предпочтений по методу Парето (табл. 3) следующим образом: например, для проекта Б в клетку пересечения строки ЧДД и столбца В поставим символ «+», если значение ЧДД по проекту Б больше, чем по проекту В, символ «-«, если меньше, знак 0, если значения равны.

Таблицы предпочтений по правилу Парето

Принимая во внимание определение правила выбора по Парето, получаем, что в данном случае выбирается (предпочтительнее других вариантов) тот проект, которому в табл. 3 соответствуют столбцы, не содержащие символа «-«. Наличие в таблице для проекта В столбца А, не имеющего ни одного знака «-«, означает, что проект В превосходит проект А. Таким образом, в данном примере только по отношению к проекту А есть проект, имеющий преимущество. Следовательно, используя правило Парето, для дальнейшего рассмотрения выбираем проекты Б, Г, Д.

Алгоритм построения таблиц предпочтений может быть легко реализован на компьютере, что существенно упрощает применение метода на практике. При этом метод зачастую дает больше вариантов, чем это необходимо. Поэтому для дальнейшего сравнительного анализа инвестиционных проектов в таком случае применяется более строгое правило выбора — правило выбора по методу Борда.

Метод Борда

Согласно этому методу варианты ранжируются по каждому показателю в порядке убывания с присвоением им соответствующих значений ранга, затем подсчитывается суммарный ранг по каждому проекту. Победителями процедуры выбора становятся инвестиционные проекты с максимальным значением суммарного ранга.

Для иллюстрации метода Борда введем специальный столбец в таблице ранжирования проектов, значения в котором соответствуют рангу строки. Таким образом, проект, имеющий наилучшее значение по какому-то показателю, имеет по данному показателю ранг «5», а ранг «1» соответствует наихудшему значению (табл. 4).

Ранжирование сравниваемых инвестиционных проектов по методу Борда

Далее составим таблицу рангов по всем сравниваемым инвестиционным проектам (табл. 5).

Ранги сравниваемых инвестиционных проектов

Наилучшими при выборе являются варианты, набравшие наибольшее количество очков. Из табл. 5 следует, что наибольшие суммы имеют проекты В и Г, которые и являются в данном примере победителями выбора. При необходимости проведения нескольких туров выбора победители туров удаляются, после чего процедура проводится повторно. Для метода Борда это означает необходимость проведения нового ранжирования, так как распределение рангов после удаления из рассмотрения некоторых вариантов может измениться.

Процедура выбора может включать комбинированные методы. Для этого выбор проводится в несколько этапов, на каждом из которых применяется одно из правил с последующим исключением выбранных вариантов из дальнейшего рассмотрения. В описанные методы выбора могут быть включены и другие показатели, например совокупный показатель риска по проекту или показатель кредитного рейтинга заемщика.

Метод БОФа

Данный метод представляет собой сравнительную оценку альтернативных вариантов по множеству показателей. Он объединяет возможности и преимущества рассмотренных ранее методов сравнения проектов. Алгоритм сравнительного анализа инвестиционных проектов по методу БОФа в общем случае включает следующие этапы.

Этап 1. Формирование оптимального количества показателей.

Этап 2. Ранжирование показателей по важности в соответствии с предпочтениями лица, принимающего управленческие решения по реализации проекта, и расположение их в порядке уменьшения значимости.

Этап 3. Определение весовых коэффициентов каждого показателя и нормирование полученных результатов с использованием формул 1 и 2:

Этап 4. Ранжирование сравниваемых проектов в соответствии с предпочтениями лица, принимающего управленческие решения, по каждому показателю.

Этап 5. Определение весовых коэффициентов сравниваемых проектов по каждому показателю и нормирование полученных результатов по формулам 3 и 4:

Этап 7. Выбор лучшего проекта по критерию наибольшего результата.

Таким образом, общий алгоритм для каждого метода позволяет использование исходных данных по инвестиционным проектам, провести сравнительный анализ и на основании его результатов сделать выбор. В рамках инвестиционного проектирования анализ может быть применен также для оценки эффективности отдельных инвестиционных проектов и формирования инвестиционных портфелей. При этом экономический анализ выступает инструментом для разработки управленческих решений, направленных на повышение эффективности реализации инвестиционных проектов.

Источник