ИНВЕСТИЦИИ В ИНТЕЛЛЕКТУАЛЬНУЮ СОБСТВЕННОСТЬ

Интеллектуальные права или право интеллектуальной собственности — юридический термин, обозначающий совокупность прав, которыми обладают лицо или лица (авторы или иные правообладатели) на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, то есть интеллектуальную собственность.

В России с 1 января 2008 года вступила в силу 4 часть Гражданского Кодекса (в соответствии с федеральным законом от 18.12.2006 № 231-ФЗ), далее ГК РФ, раздел VII «Права на результаты интеллектуальной деятельности и средства индивидуализации», который определяет интеллектуальную собственность как список результатов интеллектуальной деятельности и средств индивидуализации, которым предоставляется правовая охрана. Таким образом, согласно ГК РФ интеллектуальной собственностью являются произведения науки, литературы и искусства; программы для электронных вычислительных машин (программы для ЭВМ); базы данных; исполнения; фонограммы; сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания); изобретения; полезные модели; промышленные образцы; селекционные достижения; топологии интегральных микросхем; секреты производства (ноу-хау); фирменные наименования; товарные знаки и знаки обслуживания; наименования мест происхождения товаров; коммерческие обозначения [1].

Интеллектуальная собственность выступает объектом рынка интеллектуальных товаров и услуг. Можно выделить две формы интеллектуальной собственности: индивидуальная и коллективная. Кроме того, интеллектуальная собственность может быть распределена на несколько видов:

1. исключительная собственность – запатентованная или защищенная авторским правом;

2. информационная собственность – в виде приобретенных знаний, идей, опыта, навыков, квалификации. Она не имеет правовой защиты и реализуется в виде информационных услуг на контрактной основе через изучение, образование или публикацию;

3. лицензионная собственность – в виде приобретенных инвестором прав собственности илипользования, которые фиксируются лицензиями.

В зависимости от вида интеллектуальная собственность по-разному реализуется на рынке интеллектуальных товаров и услуг. В большинстве случаев интеллектуальные товары и услуги становятся объектом инвестиций, однако они могут быть реализованы и на потребительском рынке. Инвестор приобретает интеллектуальные товары и услуги для использования в инвестиционной (предпринимательской) деятельности с целью дальнейшего получения дохода. Поэтому вложения в интеллектуальную собственность могут носить названия интеллектуальных инвестиций.

Интеллектуальные инвестиции осуществляются в виде:

1. приобретение исключительных прав пользования – покупка патентов, лицензий на изобретение, промышленные образцы, товарные знаки;

2. приобретение информационных услуг через наем разного рода специалистов — ученых и

практиков по контракту или в виде разового приобретения информационных услуг (консультирование,экспертиза, рекомендации и др.);

3. приобретение научно-технической продукции, то есть интеллектуальных товаров в материальной форме (проектно-сметной документации, программ, методик, ноу-хау);

4. вложений в человеческий капитал, то есть расходов на образование, подготовку и переподготовку кадров, обучение и т.д. [1].

Финансирование интеллектуальных инвестиций может осуществляться за счет трех источников: бюджетных ассигнований и средств государственных предприятий; частнопредпринимательского капитала; спонсорских средств, субсидий отдельных фирм или частных лиц. Первый из перечисленных источников осуществляется государством с целью повышения интеллектуального потенциала общества. Потребителями интеллектуальных товаров и услуг, которые финансируются из госбюджета, выступают широкие слои населения, которые учатся в средних школах, лицеях, колледжах, техникумах, вузах, работают в государственных НИИ, покупают учебную литературу по государственным льготным ценам. Интеллектуальные инвестиции в научно-исследовательской деятельности реализуются в виде венчурных проектов, через создание различного рода научно-исследовательских, инжиниринговых и консалтинговых фирм. Такую форму интеллектуальных инвестиций относят к инновациям [2].

Посреднические функции на рынке интеллектуальных товаров и услуг осуществляют брокерские фирмы и научно-консультационные центры, которые распоряжаются банками данных о новейших изобретениях, промышленных образцах, научно — технических разработках, которые защищены патентами и лицензиями, другие интеллектуальные товары и услуги. Большинство стран с рыночной экономикой имеют в своем распоряжении целый ряд учреждений, которые функционируют за счет субсидий со стороны фирм и отдельных частных лиц. Такие негосударственные фонды, ассоциации, центры, университеты и колледжи называют неприбыльными учреждениями, а фирмы и частных лиц, которые выступают в роли инвесторов, – донорами. Результатом деятельности таких заведений в интеллектуальной сфере является улучшение жизненного уровня отдельных слоев населения, а, следовательно, выигрыш общества в целом.

Однако в России складывается не столь благоприятная ситуация.

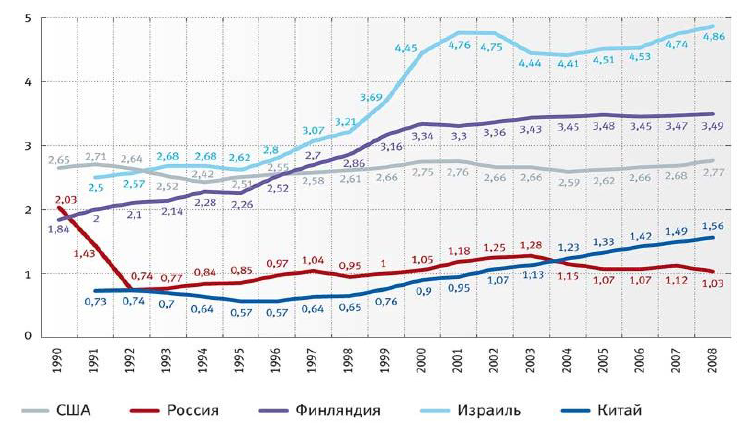

По данным Всемирного банка, в 2008 году Россия потратила на НИОКР 1,1% своего ВВП, Китай —

1,5%, США — 2,7% (рис. 1). Что имели на выходе? Оценить можно с помощью такого мерила, как доля высокотехнологической продукции в структуре экспорта. В России этот показатель составляет 6,5%, в Китае — 28,7%, в США — 27,1%.

Вместе с тем, темпы роста расходов на НИОКР в Америке замедляются: в 2010 году затраты на НИОКР составили 3,2% от объема ВВП США, в 2011 году они увеличатся в номинальном выражении на 2,4%. Учитывая, что инфляция в США в 2011 году ожидается на уровне 1,5%, реальные расходы увеличатся на 0,86%, или на $3,4 млрд. Китай в 2011 году потратит на исследования и разработки $153,7 млрд (1,4% ВВП) по сравнению со $141,4 млрд. в этом году и выйдет на второе место в мире, потеснив Японию. Расходы на НИОКР в Японии вырастут со $142 млрд. до $144,1 млрд. (3,3% ВВП). Темпы роста расходов на НИОКР в США, Японии и Германии существенно ниже, чем в Китае, России, Южной Корее, Индии и Бразилии, поэтому страны с развивающейся экономикой имеют все шансы потеснить не только развитую Европу, но и США. Пока же Россия замыкает десятку мировых лидеров по расходам на науку: Battelle прогнозирует рост российских затрат на НИОКР с $22,1 млрд. в этом году до $23,1 млрд. в 2011 году, при этом доля этих расходов в ВВП страны останется неизменной – 1% [3]. А так как новые разработки, новые идеи недостаточно финансируются, инвесторы также не торопятся вкладывать свои деньги.

Рисунок 1. Расходы на НИОКР в % от ВВП России [6]

Также негативно на инвестиции в интеллектуальную собственность влияет несовершенство законодательства, в частности, российского. До принятия 217-ФЗ (02.08.2009) в России не существовало эффективных легальных механизмов трансфера технологий из науки в коммерцию: бизнес особо не допускался до «государственных» разработок, а наука не доходила до бизнеса. Да, исключительные права на результаты интеллектуальной деятельности, созданные за счет бюджетных средств, по ГК РФ закрепляются за исполнителем, однако бюджетные учреждения в силу строго целевого характера финансирования и собственной ограниченной правоспособности не имели возможности заниматься внедрением — ни самостоятельно, ни с опорой на частный капитал. Как устроена современная инновационная экономика? Есть разработчик, менеджер и инвестор, которые «сливаются» в инновационную компанию. Инвестору сами по себе результаты интеллектуальной деятельности – без разработчика – не нужны. Где в этой модели вуз и почему ему обязательно нужно отдавать минимум 25% создаваемой компании? В США, например, участие университета в бизнесе – не главное в смысле заработка. Там вузы рассматривают это как возможность создать некую атмосферу творчества и предпринимательства, которая стимулирует выработку новых знаний и позволяет студентам зарабатывать деньги, небольшую часть которых они отдают альма-матер. [4].

Связь между охраной интеллектуальной собственности и постоянным приростом иностранных прямых инвестиций (ИПИ) в экономику некоторых стран мира очевидна. Так, например, в 1990 годах в Индии стабильно и динамично увеличивались объемы ИПИ после того, как произошла реформа в области защиты изобретений и знаков для товаров и услуг. Еще одним интересным примером является высокий рост ПИИ в Бразилию в 1996 году, который произошел сразу после того, как приняли закон о промышленной собственности, гарантирующий охрану патентов на протяжении 20 лет, и дополнительно систему методов по охране медикаментов, которые еще не были выставлены на продажу. Кроме того, именно охрана интеллектуальной собственности привлекает ПИИ, стимулирует внешние торговые отношения и формирует нужные условия для передачи новых технологий (табл. 1). То есть, вносит положительный вклад в развитие экономики страны [5].

КПД науки [7]

Как видно из приведенной выше таблицы, в России, несмотря на достаточно высокую занятостьв НИОКР и большое число заявок на регистрацию патентов, расходы на НИОКР и доля высокотехнологичной продукции в экспорте невысоки по сравнению с другими странами. Данные условия не могут являться привлекательными для инвесторов, которые хотят вкладывать денежные средства и быть уверены, что получат свою долю прибыли. К тому же, созданию устойчивого инвестиционного климата мешает несовершенство российского законодательства в области интеллектуальной собственности и защиты авторских прав. В №217 законе «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам создания бюджетными научными и образовательными учреждениями хозяйственных обществ в целях практического применения (внедрения) результатов интеллектуальной деятельности» до сих пор есть недочеты, которые мешают созданию инновационных (в полном смысле этого слова) предприятий в Российской Федерации. Ни отечественные, ни иностранные инвесторы не видят возможности выгодно вкладывать средства.

Список использованной литературы

1. Интеллектуальная собственность [Электронный ресурс]. – Режим доступа: http://ru.wikipedia.org/wiki, свободный.

2. Интеллектуальные инвестиции [Электронный ресурс]. – Режим доступа: http://www.in4x.ru/ar150-page1.html, свободный.

3. Мировые расходы на НИОКР в 2011 году составят $1,2 триллиона [Электронный ресурс]. – Режим доступа: http://www.vesti.ru/doc.html?id=414734, свободный.

4. Создание инновационного предприятия – венчурные инвестиции в науку [Электронный ресурс]. – Режим доступа: http://venture-biz.ru/venchurnyy-biznes/89-innovatsionnoe-predpriyatie, свободный.

5. Инвестиции в интеллектуальную собственность [Электронный ресурс].Режим доступа:

Источник

Оценка интеллектуальной собственности

По мере совершенствования законодательства, регламентирующего правоотношения в сфере интеллектуальной собственности (ИС), и роста возможностей по ее монетизации результаты интеллектуальной деятельности становятся все более важными активами юридических лиц. Грамотное управление ИС позволяет повышать конкурентоспособность компании, использовать инновационные технологии, улучшать качество продуктов и услуг с минимальными затратами, получить дополнительную прибыль за счет возмездного предоставления права использования ИС другим лицам.

Огромную роль в этом процессе играет грамотная оценка интеллектуальной собственности, которая должна касаться всех результатов интеллектуальной деятельности, имеющихся в активах предприятия:

- объектов авторского и смежных прав;

- средств индивидуализации — товарных знаков, коммерческих обозначений и т.п.;

- объектов патентного права — изобретений, промышленных образцов, полезных моделей;

- секретов производства (ноу-хау).

Это позволяет получить представление о рыночной стоимости нематериальных активов компании.

Экспертиза ИС сложна и трудоемка, что обуславливается спецификой объектов оценки:

- их нематериальность (фактически оценивается стоимость прав, а не самого объекта);

- уникальность (в каждом конкретном случае приходится подходить к установлению стоимости результата интеллектуального труда индивидуально, использовать разные методы оценки интеллектуальной собственности).

Кроме того, такая экспертиза требует комплексного подхода, позволяющего оценить все аспекты использования интеллектуальной собственности — необходимость защиты прав, риски незаконного использования, возможность практической реализации.

В следующих случаях оценка ИС должна проводиться в обязательном порядке:

- при определении стоимости залога;

- при определении величины вклада в уставной капитал;

- при определении стоимости имущества компании при процедуре банкротства;

- при оценке активов компании, осуществляемой для финансовой отчетности;

- при определении стоимости имущества, полученного на безвозмездной основе.

В других ситуациях такая оценка проводится, если необходимо решить конкретные задачи, например, оценить стоимость бизнеса в целом, стоимость конкретной лицензии, определить размер вознаграждения авторов разработки, размер компенсации за нарушение исключительных прав, а также при слияниях и поглощениях.

Методы оценки интеллектуальной собственности

Большинство крупных компаний для проведения оценки нематериальных активов приглашают специализирующиеся на этом консалтинговые компании, специалисты которых прекрасно знают особенности рынка и владеют разными методами, позволяющими дать комплексную и соответствующую действительности оценку таких активов. Целями оценки интеллектуальной собственности могут быть:

- определение стоимости вклада в уставной капитал, если этот вклад представляет собой права на результаты интеллектуальной деятельности;

- получение кредита под залог нематериальные активы;

- привлечение инвесторов;

- продажа прав на ИС;

- получение компенсации за незаконное использование ИС;

- оптимизация налогообложения.

Какой именно метод применять для оценки, зависит и от самого объекта интеллектуальной собственности, и от целей оценки, и от специфики рынка данного объекта. Однако вне зависимости от выбранного метода оценка объектов интеллектуальной собственности должна проводиться с учетом основных принципов:

- полезности (ИС должна удовлетворять конкретные потребности потребителя);

- спроса и предложения;

- замещения (стоимость конкретной ИС не может превышать стоимость ее рыночных аналогов);

- ожидания (стоимость ИС зависит от того, какие доходы могут быть получены от ее наиболее эффективного использования);

- изменения (стоимость ИС не остается неизменной);

- внешнего влияния (зависимости от внешних факторов);

- наиболее эффективного использования;

- экономического разделения и соединения прав с целью увеличения стоимости ИС;

- предельной продуктивности (затраты на создание и внедрение ИС в производство должны быть ниже, чем дополнительный доход, полученный в результате соответствующего улучшения).

Естественно, все эти особенности создают определенные проблемы при оценке интеллектуальной собственности, что и обуславливает привлечение к процессу консалтинговых компаний.

Прежде чем определить конкретный подход к оценке, проводится предварительный сбор информации: анализируется рынок, уровень спроса и предложения, объем имеющихся у компании прав на результаты интеллектуальной деятельности, общеэкономическая ситуация, наличие или отсутствие на рынке аналогичных объектов. В результате выбирается один из трех подходов:

В рамках каждого из подходов могут использоваться разные методы оценки, которые мы рассмотрим далее.

Затратный подход

Этот подход используется, как правило, для оценки ИС, созданной на самом предприятии, а также если на рынке отсутствуют аналоги оцениваемого объекта интеллектуальной собственности или нет опыта реализации подобных объектов, то есть какой-либо сравнительной базы. В этом случае применяется калькуляция затрат:

- на создание или приобретение данной ИС;

- ее охрану;

- практическую реализацию или продажу прав на ИС.

Стандарты оценки интеллектуальной собственности отличаются в зависимости от конкретного метода:

- восстановительной стоимости — заключается в определении затрат, которые понадобятся на создание аналогичного объекта на дату оценки;

- фактических затрат — предполагает учет первоначальной стоимости объекта с корректировкой на индекс инфляции и функциональный или моральный износ.

К проблемам оценки интеллектуальной собственности относится необходимость учета различных вариантов устаревания нематериальных активов, в том числе технологического и экономического, а также всех статей расхода.

Оценка прав на интеллектуальную собственность с помощью затратного подхода должна учитывать все статьи расхода, в том числе на оплату труда, маркетинговые расходы, расходы на правовое сопровождение ИС и страхование связанных с ней рисков, научные изыскания и исследования, составление документации.

Рыночный подход

Подход основан на сравнении оцениваемого объекта ИС с аналогичными объектами, данные о продажах которых доступны для анализа. База для сравнения должна содержать объекты из той же отрасли или бизнеса или из других, но реагирующих на экономические переменные аналогичным образом. При формировании сравнительной базы обязательно должны учитываться:

- структура и объем интеллектуальных прав на ИС;

- условия рынка на момент сделки;

- характеристики объекта ИС;

- специальные условия и наличие других нематериальных активов в сделке.

В рамках рыночного (сравнительного) подхода оценка интеллектуальной собственности проводится с помощью следующих методов:

- сравнительного анализа — использует цены недавних продаж или информацию, полученную на основе изучения спроса и предложения;

- разнесения — предполагает определение соотношения между стоимостью нематериального актива и активов предприятия в целом;

- извлечения — позволяет оценить внедряемые улучшения на основе среднеотраслевой рентабельности нематериальных активов.

Чаще всего компаниями используется первый метод рыночного подхода, который позволяет установить минимальную и максимальную стоимости объекта интеллектуальной собственности и ориентироваться на эти границы при осуществлении конкретных сделок с нематериальными активами.

Доходный подход

При доходном подходе в качестве оценочной базы используется стоимость прогнозируемых доходов от нематериальных активов, приведенная к текущему моменту. Подобный подход предполагают следующие методы оценки:

- дисконтирования — позволяет оценить преимущество в прибыли, полученной с использованием ИС;

- прямой капитализации — используется в том случае, если ИС приобретается для длительного использования в деятельности предприятия, рассчитывается на основе дисконтированного денежного потока;

- остаточного дохода — на основе чистого денежного потока, генерируемого бизнесом в целом, и стоимости материальных активов рассчитывается доход, который приходится на нематериальные активы;

- стоимости роялти — периодические отчисления в пользу правообладателя рассчитываются, исходя или из ранее заключенных лицензионных договоров, или из среднеотраслевых ставок;

- освобождения от роялти — такая оценка стоимости объектов интеллектуальной собственности используется в том случае, если оцениваемый объект не принадлежит компании, а используется ею по лицензионному договору, предполагающему отчисление в пользу правообладателя части выручки — роялти. Позволяет оценить чистую прибыль от использования объекта ИС за вычетом роялти;

- избыточной прибыли — оценивает экономические выгоды, которые компания может получить благодаря нематериальным активам, не отражаемые на балансе;

- экспресс-оценки — анализируется динамика изменения денежного потока во время реализации инвестиционного проекта;

- экспертной оценки — прогностический метод, предполагающий участие в оценке группы экспертов, работающих по отдельности или вместе.

Использование конкретного подхода и метода зависит от множества факторов — самого объекта ИС, профиля предприятия, рыночной ситуации, целей компании и т.п.

Источник