Анализ Лукойла.

Сделал для себя анализ ПАО «НК «ЛУКОЙЛ». Подумал, что возможно кому-то еще будет полезно, поэтому решил опубликовать.

Предупреждение.

Вся приведенная информация носит исключительно информационный характер и не является инвестиционной рекомендацией и/или предложением к совершению сделок с какими-либо финансовыми инструментами.

Общий обзор группы «Лукойл».

Основными видами деятельности ПАО «ЛУКОЙЛ» и его дочерних компаний являются:

- разведка,

- добыча,

- переработка и

- реализация углеводородов.

ЛУКОЙЛ является одной из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. На 1 января 2021 г. доказанные запасы углеводородов Группы по стандартам Комиссии по ценным бумагам и биржам США составили 15,4 млрд барр. н. э. (нефть – 11,7 млрд барр., газ – 22,2 трлн куб. фут) против 15,8 млрд барр. н. э. ( нефть – 12,0 млрд барр., газ – 22,5 трлн куб. фут) на 1 января 2020 года. Запасы Группы являются преимущественно традиционными. Группа осуществляет разведку и добычу нефти и газа в России и за рубежом. В России основными нефтедобывающими регионами являются:

Сегмент разведки и добычи за рубежом включает доли в СРП и других проектах в Казахстане, Азербайджане, Узбекистане, Румынии, Ираке, Египте, Гане, Норвегии, Камеруне, Нигерии, Мексике, Республике Конго и ОАЭ.

Среднесуточная добыча углеводородов в 2020 г. составила 2,1 млн барр. н. э. , при этом на жидкие углеводороды приходится около 78% объёма добычи.

Деятельность по переработке и сбыту включает в себя:

- переработку нефти,

- производство продукции нефтехимии,

- транспортировку продукции и оказание транспортных услуг,

- продажу нефти и газа и торговые операции с ними,

- розничную и оптовую реализацию нефтепродуктов и продукции газопереработки, а также генерацию, передачу и реализацию тепловой и электроэнергии, и оказание сопутствующих услуг.

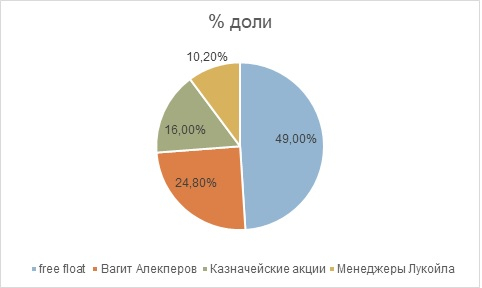

Структура акционеров.

Диаграмма 1. Информация со smart-lab.ru от 17.02.2021

Главе компании Вагиту Алекперову принадлежит 24,8%. Причем и Алекперов, и другие менеджеры Лукойла регулярно докупают акции. Это хороший признак, так как менеджмент компании заинтересован в увеличение прибыли и дивидендов компании.

10 февраля 2020 года уставный капитал ПАО «ЛУКОЙЛ» был уменьшен на 22 134 238 обыкновенных акций на основании решения внеочередного Общего собрания акционеров Компании от 03 декабря 2019 года, в результате чего общее количество выпущенных обыкновенных акций Компании сократилось до 692 865 762 штук.

Производственные показатели.

Диаграмма 2

Сокращение добычи нефти в 2020 году связано с соглашением ОПЕК+, которое привело к ограничению объемов добычи нефти Группой на территории России и по некоторым международным проектам.

Диаграмма 3

Снижение переработки нефти связано с оптимизацией загрузки некоторых НПЗ Компании на фоне снижения спроса на нефтепродукты и маржи переработки из-за пандемии COVID-19, а также с проведением плановых ремонтных работ (на Волгоградском и Нижегородском НПЗ, а также на НПЗ в Италии и Болгарии).

Финансовые показатели.

Активы и обязательства

Диаграмма 4

С 2014 года активы компании выросли на 26%.

Диаграмма 5

С 2014 года обязательства выросли на 10%

Диаграмма 6

Диаграмма 7

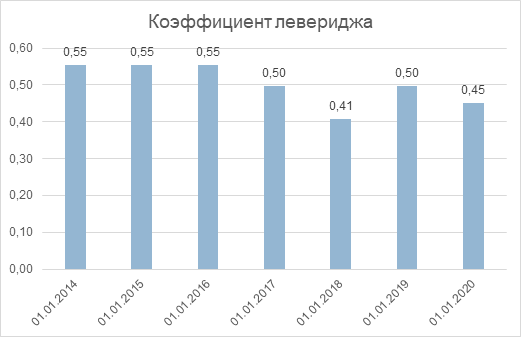

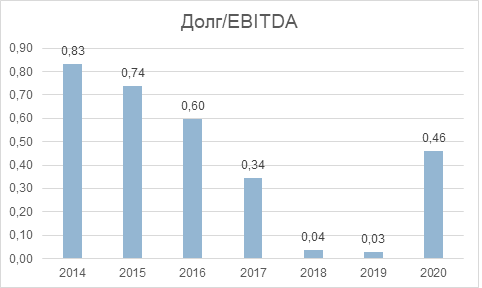

Долговая нагрузка

Диаграмма 8

Коэффициент левериджа принимает значение меньше 1, т.е. активы компании финансируются в большей степени за счёт собственного капитала.

Диаграмма 9

Диаграмма 10

Диаграмма 11

Чистый долг компании остается одним из самых низких в отрасли.

Диаграмма 12

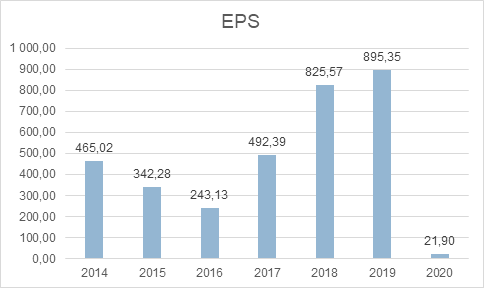

Выручка и прибыль

Диаграмма 13

Выручка находится на стабильных уровнях.

Диаграмма 14

В 2020 году операционная прибыль сократилась в 2,9 раз по сравнению с 2019 годом.

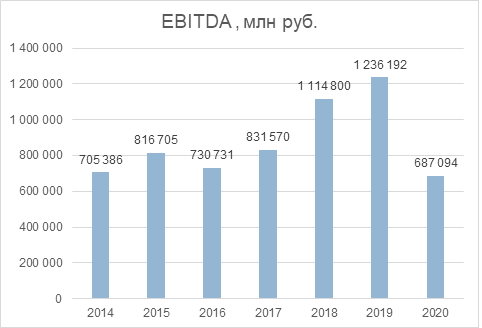

Диаграмма 15

Диаграмма 16

EBITDA за 2020 г. уменьшился на 44,4% по сравнению rc 2019 г.

Диаграмма 17

Диаграмма 18

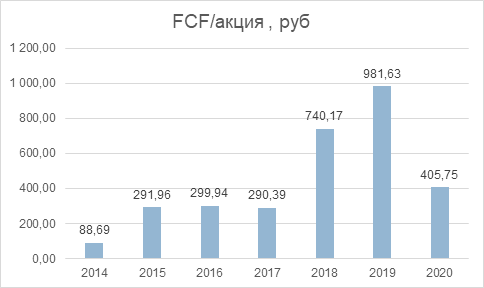

Свободный денежный поток Группы в 2020 г. сократился на 59,9% по сравнению с 2019 г. в основном за счёт снижения доходности основной деятельности Группы, а также в результате роста капитальных затрат.

В 2020 год мы видим снижение Прибыли, EBITDA и свободного денежного потока. Последний год был тяжелым для нефтегазового сектора, и Лукойл показал достойный результат, выйдя в прибыль. Что указывает на стабильность компании к непредсказуемым событиям.

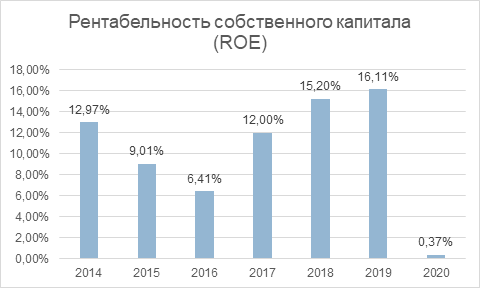

Рентабельность капитала

Диаграмма 19

Диаграмма 20

Рентабельность капитала находится на хороших уровнях, не считая 2015-2016 гг., когда были низкие цена на нефть. В 2020 году из-за коронавируса рентабельность упала до 0.

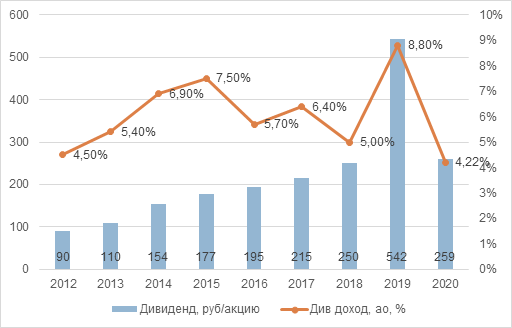

Дивиденды и дивидендная политика

16 октября 2019 г. совет директоров Лукойла утвердил новые принципы дивидендной политики:

- общая сумма дивидендов по размещенным акциям Компании за вычетом акций, принадлежащих организациям Группы «ЛУКОЙЛ», составляет не менее 100% от скорректированного свободного денежного потока Компании.

- скорректированный свободный денежный поток рассчитывается по данным консолидированной финансовой отчетности ПАО «ЛУКОЙЛ», подготовленной в соответствии с МСФО, и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций ПАО «ЛУКОЙЛ».

- дивиденд на одну обыкновенную акцию округляется до цифры, кратной одному российскому рублю.

- дивиденды выплачиваются дважды в год , при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев.

Диаграмма 21. Дивиденд и дивидендная доходность

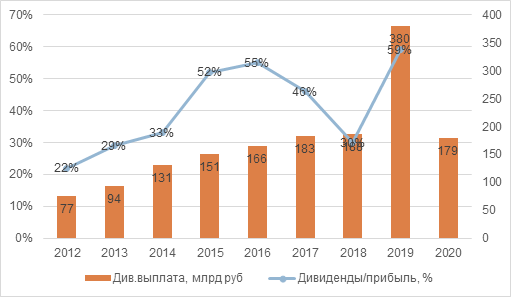

Диаграмма 22. Дивидендная выплата и соотношение дивиденда к прибыли.

В Диаграмме 22 не указано соотношение Дивиденды/прибыль за 2020 год, чтобы не искажать график, т.к. прибыль в прошлом году маленькая и получалось соотношение более 1000%.

Лукойл был дивидендным аристократом российского рынка. Компания ежегодно повышает величину своих дивидендов. По итогам 2019 года Лукойл выплатил 542 рубля на акцию. За 2020 год были выплачены промежуточные дивиденды в размере 46 рублей на акцию. Итоговый дивиденд ожидается в 259 рублей, что на 48% меньше 2019 года. Дивидендная доходность в районе 4%.

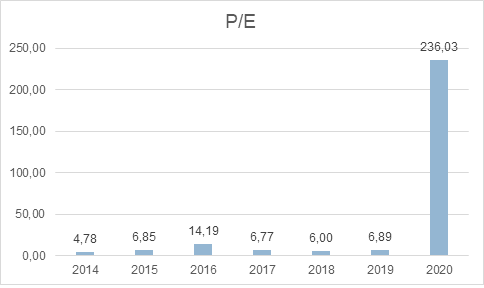

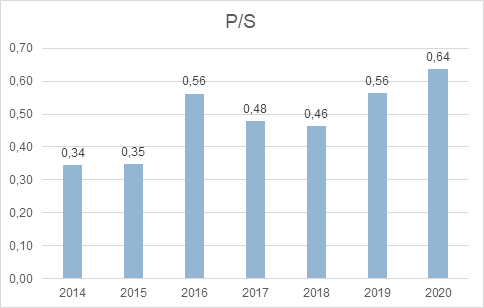

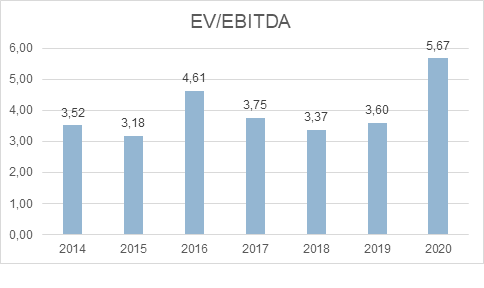

Мультипликаторы

Диаграмма 23

Диаграмма 24

Диаграмма 25

Диаграмма 26

Диаграмма 27

Как видно из Диаграмм 23-27 некоторые мультипликаторы, связанные с прибылью, ухудшились за последний год. Это, конечно, связано с падением спроса во время пандемии.

Расчет внутренней стоимости акций

Для расчета «справедливой» стоимости акций будет применен метод дисконтирования дивидендов. Он конечно далек от идеала и имеет недостатки. Тем не менее его можно применить к крупной стабильной компании, которая имеет продолжительную по российским меркам историю выплаты дивидендов.

- Последние 3 года (2017-2019 гг.) дивиденды росли в среднем на 47,78%;

- Последние 5 лет (2015-2019 гг.) дивиденды росли в среднем на 33,69%.

Подобные значения получились из-за высоких дивидендов за 2019 год. Поэтому сместив «окно» на год назад получаем:

- Последние 3 года (2016-2018 гг.) дивиденды росли в среднем на 12,23%;

- Последние 5 лет (2014-2018 гг.) дивиденды росли в среднем на 18,33%.

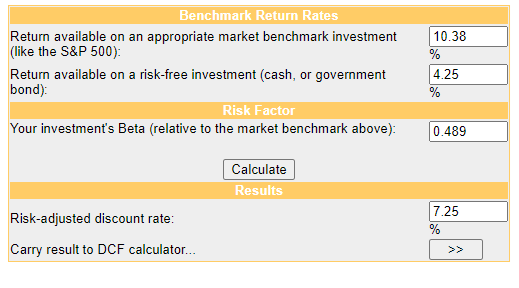

Для определения ставки дисконтирования используем Capital Assets Pricing Model (CAPM), точнее некоторая модификация.

Screenshot 1.

Первое значение в Screenshot 1 – средняя доходность Индекса МосБиржы с 01.01.2010 по 31.12.2020. Второе значение – ключевая ставка ЦБ РФ. Коэффициент Бета для Лукойла на 11.03. к MIX составлял 0,489. Ставку дисконтирования получаем равной 7,25%.

Трехлетний темп роста дивидендов составлял 12%. Его учитываем до 2025 года. После — в два раза меньше, а именно: 6% (Таблица 1).

Таблица 1

Для метода дисконтирования дивидендов необходимо еще рассчитать дивиденды на бесконечной дистанции, а не только на 10 лет вперед. Чтобы не увеличивать приведенную стоимость акций Лукойла, этот расчет не производится.

За 2020 год из-за неблагоприятных внешних обстоятельств показатели компании снизились, не обойдя и дивиденды. Предполагаю, что в 2021 году компания сможет увеличить прибыль, свободный денежный поток, а с ним и выплаты дивидендов как минимум не ниже уровня 2019 года в размере 542 рублей (Таблица 2).

10 марта акции Лукойла закрылись по цене 6 127,5 рублей. Это соответствует примерно 3% темпу роста дивидендов с 2022 по 2024 и 1,5% — с 2025 по 2031 годы (Таблица 3). Конечно, при учете, что Лукойл вернет в 2021 году дивиденды на уровень 2019 года.

Резюме.

- Лукойл является частной крупной компанией, менеджмент которой постоянно выкупает акции.

- Длинная история выплат дивидендов.

- Бизнес не только в России, но и в других странах.

- Занимается не только добычей углеводородов, но и переработкой.

- 2020 год ознаменован низкой ценой на нефть и низким потребительским спросом. Тем не менее компания по итогам года оказалось прибыльной.

- Минимальная долговая нагрузка.

- Ограничения по добычи нефти в рамках ОПЕК+

- Слабое восстановление спроса в ближайшие годы.

- Отмена налоговых льгот.

- Не низкие мультипликаторы.

- Возможно недружественное поглощение.

- Отсутствие роста темпов дивидендов или их отмена.

Источник

Анализ экономической эффективности инвестиционных проектов нефтегазодобывающего предприятия (на примере ЗАО «Лукойл-Геойлбент»)

Автор работы: Пользователь скрыл имя, 02 Февраля 2013 в 21:13, курсовая работа

Описание работы

В курсовом проекте поставлены следующие задачи.

Провести сравнительный анализ существующих утвержденных методик оценки экономической эффективности инвестиционных проектов. Изучить альтернативные подходы к определению эффективности инвестиционных проектов.

Исследовать и обобщить законодательные и нормативные акты, регулирующие вопросы инвестиционного анализа, рассмотреть основные экономические модели инвестирования.

Провести комплексный анализ объекта исследования — ЗАО «Лукойл-Геойлбент» с определением установок инвестиционной деятельности, дать характеристику текущей инвестиционной деятельности на примере одного реального проекта, реализуемого на данном предприятии.

Провести анализ методов оценки инвестиционных проектов, используемых в практике предприятия. Определить учет факторов времени, инфляции, тенденций рынка, ставки процента, амортизации, и других факторов, которые могут повлиять на результаты расчетов.

Предложить рекомендации по совершенствованию методики оценки инвестиционных проектов, либо методов, которые повысят эффективность расчетов в инвестиционном анализе

Содержание работы

Введение 3

1. Теоретические аспекты инвестиционного анализа 6

1.1. Общие подходы к определению инвестиций 6

1.2 Критерии оценки экономической эффективности инвестиционных проектов 10

1.3 Проблемы учета рисков в оценке экономической эффективности инвестиционных проектов 23

2. Особенности инвестиционного проектирования в ЗАО «Лукойл-Геойлбент» 28

2.1. Общая характеристика ЗАО «Лукойл-Геойлбент». 28

2.2. Особенности функционирования вертикально-интегрированных нефтяных компаний 34

2.3. Характеристика существующих методик оценки экономической эффективности инвестиционных проектов в ЗАО «Лукойл-Геойлбент». 41

3. Анализ проектных рисков 53

3.1. Оценка эффективности текущих инвестиционных проектов 53

3.2. Учет рисков как направление совершенствования оценки эффективности инвестиционных проектов 63

Заключение 83

Список использованной литературы 85

Файлы: 1 файл

Курсовой проект.doc

Те же рассуждения можно отнести к оценке каждого отдельного свойства: пористости, эффективной толщины, объема, коэффициента заполнения ловушки и т.д., но это уже более частные характеристики геологического риска в данном понимании.

В такой постановке геологический риск связан с неопределенностью геологической модели и не зависит от абсолютной величины запасов. Т.е. если допустить, что геологическая модель известна абсолютно точно (а такого не бывает даже после окончания разработки месторождения), то коэффициент вариации, а значит и локальный геологический риск будет равен нулю.

В то же время следует указать, что рассчитанная таким образом мера риска лишь косвенным образом связана с инвестиционным риском, который в свою очередь зависит также от абсолютной величины ресурсов, наличия инфраструктуры, стоимости конечной продукции и многих других факторов. Чтобы учесть это, следуя той же логической схеме, наиболее целесообразной представляется следующая последовательность действий:

- расчет прогнозных объемов добычи по годам эксплуатации при трех вариантах оценки извлекаемых ресурсов: пессимистической, наиболее вероятной и оптимистической;

- построение гипотетических инвестиционных проектов при вышеупомянутых трех схемах эксплуатации месторождений;

- количественная оценка эффективности данных инвестиционных проектов по величинам чистой приведенной (дисконтированной) стоимости (NPV) при различных вариантах стоимостных характеристик проектов;

- расчет статистических характеристик рассеяния показателя NPV по различным вероятным реализациям проектов;

- сравнительная оценка инвестиционного риска освоения локальных объектов по величинам рассчитанных характеристик рассеяния и прежде всего коэффициентов вариации.

Вместо NPV показателями эффективности гипотетических реализаций инвестиционных проектов (или наряду с ними) могут выступать и другие общепринятые характеристики: внутренняя норма прибыли или индекс рентабельности со всеми особенностями, присущими данным показателям.

2. Особенности инвестиционного проектирования в ЗАО «Лукойл- Геойлбент»

2.1. Общая характеристика ЗАО «Лукойл-Геойлбент».

Общество является преемником ООО «Геойлбент» зарегистрированого Министерством финансов РСФСР от 06 декабря 1991года за № 2527. Предприятие находится по адресу: Тюменская область, Ямало-Ненецкий автономный округ, Пуровский район, пос. Пурпе. Общество является самостоятельным хозяйствующим субъектом с правами юридического лица.

ЗАО «Лукойл-Геойлбент» осуществляет свою деятельность на основе учредительных документов – Учредительного договора и Устава. При осуществлении хозяйственной и иной деятельности общество вправе по собственной инициативе принимать любые решения, не противоречащие действующему законодательству РФ; имеет право от своего имени заключать договоры и совершать иные сделки на территории России и за границей как с юридическими лицами, так и с гражданами; приобретать как в России, так и за ее пределами имущественные и личные неимущественные права и нести ответственность по своим обязательствам; быть истцом и ответчиком в арбитраже, суде и третейском суде.

Имуществом предприятия являются основные и оборотные средства, а также иные ценности, стоимость которых отражена на самостоятельном балансе общества. Источниками формирования имущества общества являются:

— вклады участников в уставный капитал;

— доходы, полученные от производственно-хозяйственной деятельности;

— иное имущество, приобретенное по другим законным основаниям.

Деятельность общества осуществляется на основе годовых и перспективных планов, разрабатываемых и утверждаемых самостоятельно с учетом спроса на производимую продукцию и услуги, оказываемые обществом.

Источниками формирования финансовых ресурсов общества является прибыль, амортизационные отчисления, дополнительные взносы участников и другие поступления.

Приоритетными целями финансово-хозяйственной деятельности ЗАО «Лукойл-Геойлбент» являются:

— реализация экономических и социальных интересов участников общества и его трудового коллектива.

Общество занимается разработкой и добычей нефти и газа на Присклоновом, Северо-Губкинском и Южно-Тарасовском нефтяных месторождениях, а также и иные виды деятельности связанные с основным видом деятельности.

Акционерами общества являются юридические и физические лица, зарегистрированные в реестре Общества.

Основными видами деятельности Общества являются:

- разработка и добыча минерального и углеводородного сырья;

- строительство и эксплуатация нефтепроводов;

- переработка нефти и реализация нефтепродуктов;

- экспорт и импорт нефти и нефтепродуктов;

- строительство и эксплуатация заправочных станций и объектов сервисного обслуживания;

- транспортно и транспортно-экспедиционные услуги;

- инвестиционная деятельность;

- производство продукции производственно-технического назначения;

- строительно-монтажные работы;

- разработка и внедрение экологических программ;

- поиск и разведка нефтяных и газовых месторождений;

- другие виды производственной и коммерческой деятельности, способствующие развитию Общества и не запрещенные законодательством РФ.

Одной из основных задач деятельности компании является увеличение объемов добычи нефти в регионе, главным образом, за счет повышения эффективности использования нефтяных ресурсов южных территорий Ямало-Ненецкого автономного округа и продвижения в соседние регионы – Красноярский край, Ханты-Мансийский автономный округ.

Успешное развитие ЗАО «Лукойл-Геойлбент» в первую очередь определяется высоким уровнем менеджмента, грамотной организацией производства и активной сбытовой политикой на внутреннем и внешнем рынках. Важнейшее значение для развития предприятия имеет взаимопонимание между администрацией Пуровского района и ОАО «ЛУКОЙЛ» по основным вопросам совершенствования нефтяного комплекса ЯНАО.

ЗАО «Лукойл-Гейолбент» осуществляет весь производственный цикл от разведки и разработки нефтяных месторождений до сбыта нефти и нефтепродуктов. Кроме того, ЗАО «Лукойл-Геойлбент» является совладельцем четырех совместных нефтегазодобывающих предприятий с суммарным объемом добычи нефти около 1 млн. тонн в год.

Приоритетом компании является повышение качества эксплуатации месторождений. Основой этому служит комплексная система, реализуемых ЗАО «Лукойл-Геойлбент» геолого-технических мероприятий. Таких, в частности, как воздействие на призабойную зону скважин, бурение горизонтальных стволов, изменение способов эксплуатации скважин. В минувшем году в результате этого было дополнительно добыто 355 тыс. тонн нефти (14,8 процента от общего объема добычи). Продолжаются геолого-разведочные работы с привлечением специализированных предприятий и использованием самых передовых методов разведки и поиска, включая трехмерную сейсмику и аэрокосмическую фотосъемку.

Компания ЗАО «Лукойл-Геойлбент» вкладывает значительные средства в развитие технологий и научно-техническое сопровождение производства.

Повышение эффективности менеджмента и проведение гибкой маркетинговой политики позволили компании в минувшем году укрепить свои позиции на завоеванных ранее рынках, расширить сферы своего влияния, увеличив в результате объемы продаж и прибыли.

В 2007 году поставки на внешний рынок составили пятую часть общего объема продаж. Компания реализовала все экспортные квоты на продажу сырой нефти. Найдены и осуществлены новые эффективные пути поставок за рубеж попутного газа.

Стратегической задачей ЗАО «Лукойл-Геойлбент» является создание современной компании международного уровня, конкурентоспособной на мировых нефтяных рынках, обладающей высокой инвестиционной привлекательностью.

С этой целью разработана и планомерно осуществляется комплексная программа развития компании. Одним из важнейших условий ее успешного выполнения являются повышение качества менеджмента, технических, технологических, маркетинговых, научных разработок и уровня их реализации.

Все большее значение сегодня приобретает использование положительного опыта, накопленного в процессе развития сотрудничества компании с солидными зарубежными партнерами.

В минувшем году инвестиционная программа ЗАО «Лукойл-Геойлбент» предусматривала планомерную реализацию комплекса мероприятий по повышению эффективности управления собственными ресурсами с целью усиления стратегических позиций компании.

В 2007 году объем инвестиций компании, включая капитальные и долгосрочные финансовые вложения, составил 429,4 млн. рублей. Инвестиционная программа была на 100 процентов профинансирована из собственных источников.

До 90 процентов инвестиций компании направлены на развитие и укрепление сырьевой базы, а также создание, поддержание и восстановление основных фондов производственной инфраструктуры. Оптимизация источников инвестиций в нефтедобывающее направление определялась на основе расчетов каждого проекта в отдельности и его значения в общем контексте развития компании в целом.

Совершенствование структуры управления является одним из основных направлений стратегического развития 3AО «ЛУКОЙЛ-Пермь».

В 2007 году компания провела структурную реорганизацию. Ее целью являлось повышение экономической эффективности деятельности за счет децентрализации управленческих процессов. В результате организационная структура управления трансформировалась из линейно-функциональной в дивизиональную. Были сформированы:

- корпоративный центр;

- дивизион добычи нефти;

- дивизион переработки и сбыта;

- дивизион непрофильной деятельности.

Вследствие этого, повысилась функциональная ответственность каждого подразделения за производственный результат. Корпоративный центр сориентирован на формирование стратегии и бюджета компании, эффективное управление финансовыми потоками.

Дальнейшее совершенствование структуры управления ЗАО «Лукойл-Геойлбент» имеет целью оптимизацию внутрикорпоративных связей на основе развития отдельных направлений бизнеса. В настоящее время компания в рамках проекта ОАО “ЛУКОЙЛ” разрабатывает системы управления производственными и технологическими процессами, оптимизации выбора геолого-технических мероприятий, методов работы с фондом скважин. Это составные части будущей глобальной системы информационно-аналитического обеспечения всех направлений деятельности ЗАО «Лукойл-Геойлбент».

В соответствии с концепцией развития этой глобальной информационно-аналитической системы произведена подготовка к внедрению интегрированной системы управления предприятием SAP R/3. Проведен сравнительный анализ систем, определена стоимость и сроки проекта, сотрудники ЗАО «Лукойл-Геойлбент» ознакомлены с опытом внедрения SAP R/3 в зарубежных и российских нефтяных компаниях, в том числе ОАО “ЛУКОЙЛ”. Для развития информационной системы поддержки принятия управленческих решений формируется общая корпоративная база данных. В рамках проекта создания системы управления разведкой и разработкой нефтяных месторождений, внедряются гео-информационные системы и производится формирование картографических и геологических баз данных.

Совет директоров ЗАО «Лукойл-Геойлбент» обозначил основные задачи, стоящие перед Обществом в 2008году. В 2008 году предстоит продолжить работу по обеспечению прироста акционерной стоимости Компании в соответствии со стратегическим планом. Необходимо обеспечить выполнение основных параметров бюджета, увеличить объем собственной нефтедобычи на 58 тыс. тонн, сформировать и эффективно разместить ресурс углеводородного сырья в объеме до 7,76 млн. тонн.

Этот год станет знаковым для ЗАО «Лукойл-Геойлбент». С целью динамичного прироста акционерной стоимости принято решение об увеличении объема нефтедобычи на 192,4 тыс. тонн, формировании ресурса углеводородного сырья в размере 8736,8 тыс. тонн. Наращивание объемов добычи нефти предполагается осуществить за счет строительства новых скважин, использования новой техники и передовых технологий.

С каждым годом возрастает социальная значимость ЗАО «Лукойл-Геойлбент» в регионе. Компания ЗАО «Лукойл-Геойлбент» — один из крупнейших налогоплательщиков Пуровского района. С ее развитием связано создание новых рабочих мест и привлечение крупных инвестиций в экономику ЯНАО. При активном участии ЗАО «Лукойл-Геойлбент» строятся школы, больницы, жилье, дороги, мосты, газопроводы, содержится национальный поселок Харампур.

Основными приоритетами в 2008 году признана работа по эффективному использованию инвестиций, росту нефтедобычи, оптимизации затрат, повышению эффективности управления, укреплению финансовой и производственной дисциплины.

2.2. Особенности функционирования вертикально-интегрированных нефтяных компаний

Требования нового экономического механизма деятельности хозяйствующих субъектов на стадии перехода к рыночным отношениям, актуальность управления снижения издержек на всех стадиях производственного процесса, принципиально новый характер внутренних экономических отношений между производственно-хозяйственными звеньями, сформировавшимися в вертикально-интегрированных нефтяных компаниях, обусловили необходимость разработки новой методологической основы формирования затрат и калькулирования себестоимости продукции добычи и переработки нефти и газа.

Источник